ক্রেডিট কার্ডের উপর অত্যধিক নির্ভর করা শেষ মেটানোর জন্য একটি খারাপ অভ্যাস। ক্রেডিট কার্ডগুলি সাধারণত উচ্চ সুদের হার এবং বিলম্বিত অর্থ প্রদানের জন্য কঠোর জরিমানা সহ আসে, যার অর্থ ক্রেডিট কার্ডের ঋণের সামান্য পরিমাণও নিয়ন্ত্রণের বাইরে চলে যেতে পারে। কিছু রাজ্য অন্যদের তুলনায় তাদের ক্রেডিট কার্ড ঋণের উপরে থাকার একটি ভাল কাজ করে। সবচেয়ে খারাপ ক্রেডিট কার্ডের অভ্যাস সহ রাজ্যগুলি খুঁজে পেতে SmartAsset নীচে ক্রেডিট কার্ড ব্যবহারের ডেটা দেখে৷

সেরা পুরস্কার ক্রেডিট কার্ডগুলি দেখুন৷৷

ক্রেডিট কার্ডের সবচেয়ে খারাপ অভ্যাস সহ রাজ্যগুলি খুঁজে বের করার জন্য আমরা মাথাপিছু ক্রেডিট কার্ড ঋণ, আয়ের শতাংশ হিসাবে ক্রেডিট কার্ড ঋণ, ক্রেডিট কার্ড ঋণে অপরাধের হার, বিলম্বে অর্থপ্রদানের হার এবং ক্রেডিট ব্যবহারের হারের ডেটা দেখেছি। আমরা আমাদের ডেটা কোথায় পেয়েছি এবং কীভাবে আমরা এটি একসাথে রাখি তা দেখতে নীচের আমাদের ডেটা এবং পদ্ধতি বিভাগটি দেখুন৷

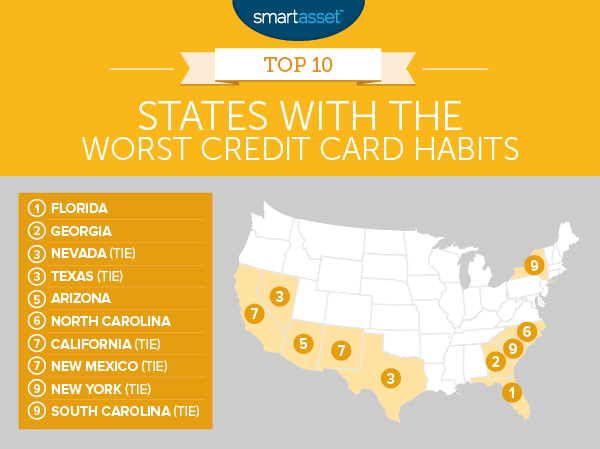

1. ফ্লোরিডা

আমাদের তথ্য অনুসারে, সানশাইন স্টেট দেশের অন্যতম ক্রেডিট কার্ডের ঋণের বোঝা। মাথাপিছু ভিত্তিতে, ফ্লোরিডার বাসিন্দাদের ক্রেডিট কার্ডের ঋণ রয়েছে $2,910৷ যদিও রাজ্যটি সেই মেট্রিকের জন্য শুধুমাত্র 14 তম স্থানে রয়েছে, আয় বিবেচনায় নেওয়া হলে এটি আরও খারাপ হয়ে যায়। ফ্লোরিডা আয়ের শতাংশ হিসাবে ক্রেডিট কার্ড ঋণের জন্য দেশের মধ্যে দ্বিতীয় স্থানে রয়েছে। মাথাপিছু ক্রেডিট কার্ডের ঋণ ফ্লোরিডায় গড় বার্ষিক ব্যক্তিগত আয়ের 11.5% সমান। ফ্লোরিডার বাসিন্দারাও সেই ক্রমবর্ধমান ঋণের চাপ অনুভব করছেন বলে মনে হচ্ছে কারণ তাদের দেশে দ্বিতীয়-সর্বোচ্চ ক্রেডিট কার্ড অপরাধের হার রয়েছে।

২. জর্জিয়া

দ্বিতীয় স্থানে রয়েছে ফ্লোরিডার প্রতিবেশী জর্জিয়া। পীচ রাজ্যের বাসিন্দারা তাদের ক্রেডিট কার্ড ব্যবহার করতে পছন্দ করে বলে মনে হচ্ছে। আমাদের ডেটা আমাদের বলে যে গড়ে জর্জিয়ার বাসিন্দাদের ক্রেডিট কার্ডের ব্যবহার 34.8%। এটি শীর্ষ 10 এর মধ্যে সর্বোচ্চ এবং দেশের দ্বিতীয় সর্বোচ্চ। জর্জিয়ার বাসিন্দারাও সময়মতো তাদের ক্রেডিট কার্ডের অর্থ প্রদানের জন্য সংগ্রাম করছে বলে মনে হচ্ছে। আমাদের ডেটা আমাদের দেখায় যে গড় বাসিন্দা প্রতি বিলিং চক্রের প্রায় 0.6 বিলম্বে পেমেন্ট করে৷

3. (টাই) নেভাদা

নেভাদা তার অপরাধের হারে জাতিকে নেতৃত্ব দেয়, সমস্ত ক্রেডিট কার্ডের ঋণের মাত্র 11% এর নিচে 90 দিনের বেশি অপরাধী। ক্রেডিট কার্ডের ঋণ পরিশোধ বন্ধ করলে নেভাদার বাসিন্দাদের স্বল্প-মেয়াদী মুক্তি দিতে পারে, সেই অর্থ প্রদান না করা দীর্ঘমেয়াদে তাদের ক্রেডিট স্কোরকে ক্ষতিগ্রস্ত করতে পারে। বর্তমান ডেটা দেখায় যে নেভাদার বাসিন্দারা গড়ে তাদের ক্রেডিট সীমার প্রায় 32.7% ব্যবহার করে৷

3. (tie) টেক্সাস

তারা বলে টেক্সাসে সবকিছু বড়। ছাড়া, সম্ভবত, ক্রেডিট কার্ড ঋণ. টেক্সাসের বাসিন্দাদের মাথাপিছু ক্রেডিট কার্ডের ঋণ $2,760 আছে। এটি মধ্যম বার্ষিক আয়ের 10.1% অনুবাদ করে। যদি আমরা শুধুমাত্র এই দুটি মেট্রিক্স বিবেচনা করি, টেক্সাস শীর্ষ 10 তে থাকত না। তবে টেক্সাসের বাসিন্দাদের সময়মতো অর্থপ্রদান করা কঠিন সময়। লোন স্টার স্টেট বিলম্বে অর্থপ্রদানের হারের জন্য দ্বিতীয় স্থানে রয়েছে, গড় বাসিন্দারা প্রতি বিলিং চক্রে 0.6 দেরিতে পেমেন্ট করে৷

5. অ্যারিজোনা

গ্র্যান্ড ক্যানিয়ন স্টেট সবচেয়ে খারাপ ক্রেডিট কার্ডের অভ্যাস সহ রাজ্যগুলির আমাদের গবেষণায় পঞ্চম স্থানে রয়েছে৷ অ্যারিজোনার গড় বাসিন্দার জন্য তার ক্রেডিট কার্ডের ঋণ সম্পূর্ণরূপে পরিশোধ করতে তাকে তার বার্ষিক আয়ের 10.5% এর বেশি কাঁটা দিতে হবে। এটি কিছু অ্যারিজোনার বাসিন্দাদের জন্য একটি খারাপ কৌশল নাও হতে পারে কারণ এটি তাদের ব্যবহারের হার কমাতে দেয়। আমাদের ডেটা দেখায় যে, গড়ে, অ্যারিজোনার বাসিন্দারা তাদের ক্রেডিট সীমার 31.2% ব্যবহার করছেন৷

6. উত্তর ক্যারোলিনা

অন্য একটি দক্ষিণ রাজ্য, নর্থ ক্যারোলিনা, আমাদের শীর্ষ 10টি ক্র্যাক করে। টার হিল রাজ্যের বাসিন্দারা তাদের ক্রেডিট কার্ডের ঋণ পরিশোধ করতে লড়াই করে। ক্রেডিট কার্ডের অর্ধেকের কম পেমেন্ট দেরিতে করা হয়, যা গবেষণায় নবম-নিকৃষ্ট হার। যদিও উত্তর ক্যারোলিনার বাসিন্দারা মাথাপিছু ক্রেডিট কার্ডের ঋণে $2,600 বহন করে, যা গড় স্কোরের উপরে। তবে একটি উদ্বেগ হল ক্রেডিট কার্ডের ঋণ বাড়ছে। 2014 সালে, গড় উত্তর ক্যারোলিনার বাসিন্দার ক্রেডিট কার্ডের ঋণ $2,500 ছিল, যেখানে 2015 সালে এই সংখ্যাটি ছিল $2,600। এটি 4% বৃদ্ধি।

7. (টাই) ক্যালিফোর্নিয়া

একটি সাম্প্রতিক প্রবন্ধে আমরা দেখতে পেয়েছি যে ক্যালিফোর্নিয়া হল ইউনিয়নের সবচেয়ে ঋণগ্রস্ত রাজ্য, তাই তাদের এই শীর্ষ 10-এ দেখতে পারা বড় আশ্চর্যের কিছু নয়৷ ক্যালিফোর্নিয়ার বাসিন্দারা শীর্ষ 10-এর মধ্যে দ্বিতীয়-সর্বোচ্চ পরিমাণ ক্রেডিট কার্ডের ঋণ বহন করে৷ মাথাপিছু ভিত্তিতে বাসিন্দারা ক্রেডিট কার্ড কোম্পানিগুলির কাছে $3,060 পাওনা। একবার আমরা আয় বিবেচনায় নিলে ছবিটি আরও খারাপ দেখায়। ক্যালিফোর্নিয়ায় গড় ব্যক্তিগত বার্ষিক আয় $28,068। তাই মাথাপিছু ক্রেডিট কার্ডের ঋণ পুরোপুরি পরিশোধ করতে ক্যালিফোর্নিয়ার গড় আয়ের 10.9% প্রয়োজন। সেই মেট্রিকের জন্য ক্যালিফোর্নিয়া দেশের মধ্যে পঞ্চম স্থানে রয়েছে।

7. (টাই) নিউ মেক্সিকো

ক্রেডিট কার্ডের খারাপ অভ্যাসের ক্ষেত্রে জাদুভূমির বাসিন্দারা গোল্ডেন স্টেটের সাথে আবদ্ধ। নিউ মেক্সিকো বাসিন্দারা দেরিতে ক্রেডিট কার্ড পেমেন্ট করার প্রবণতা রাখে। এখানকার গড় বাসিন্দারা প্রতি বিলিং চক্রে প্রায় 0.47 বিলম্বে পেমেন্ট করে। যেমনটি আমরা আগে উল্লেখ করেছি, বিলম্বে অর্থপ্রদান আপনার ক্রেডিট স্কোরকে আঘাত করতে পারে। এছাড়াও, নিউ মেক্সিকোতে ক্রেডিট কার্ডের ঋণের একটি বড় অংশ অপরাধী। এই উভয় মেট্রিক্সের জন্য নিউ মেক্সিকো শীর্ষ 15 তে রয়েছে।

9. (টাই) নিউ ইয়র্ক

নিউ ইয়র্ক রাজ্যের মতো খুব কম বাসিন্দাই ক্রেডিট কার্ডের ঋণ বহন করে। নিউইয়র্কের বাসিন্দাদের মাথাপিছু ক্রেডিট কার্ডের ঋণ রয়েছে $3,380৷ যা রাষ্ট্রের বার্ষিক ব্যক্তিগত মধ্য আয়ের প্রায় 11.1% এর সমান। এই উভয় মেট্রিক্সের জন্য, নিউ ইয়র্ক শীর্ষ 10 তে রয়েছে। মজার বিষয় হল, এই উচ্চ ঋণের সংখ্যা সত্ত্বেও, নিউ ইয়র্কবাসীরা তাদের ক্রেডিট কার্ডের বিল সময়মতো পরিশোধ করে। গড় বাসিন্দা প্রতি বিলিং চক্রে প্রায় 0.35 বিলম্বে অর্থপ্রদান করে, যা দেশে 29 তম স্থানে রয়েছে, যা নিউ ইয়র্ককে শীর্ষ 10 এর মধ্যে টেনে আনার জন্য প্রায় যথেষ্ট ভাল।

9. (টাই) দক্ষিণ ক্যারোলিনা

নিউইয়র্কের বাসিন্দাদের তুলনায় দক্ষিণ ক্যারোলিনার বাসিন্দারা ক্রেডিট কার্ডের ঋণের বিপরীত মনোভাব গ্রহণ করে। দক্ষিণ ক্যারোলিনার বাসিন্দারা মাথাপিছু $2,380 ক্রেডিট কার্ডের ঋণ বহন করে, যা মধ্যম ব্যক্তিগত বার্ষিক আয়ের মাত্র 9.6%। যদি এই দুটি মেট্রিক্সকে আমরা বিবেচনা করি তবে দক্ষিণ ক্যারোলিনা শীর্ষ 10 এর কাছাকাছি কোথাও থাকত না। এবং তবুও, তুলনামূলকভাবে অল্প পরিমাণে ঋণ থাকা সত্ত্বেও, দক্ষিণ ক্যারোলিনার বাসিন্দারা সময়মতো তা পরিশোধ করতে সংগ্রাম করতে দেখা যাচ্ছে। সাউথ ক্যারোলিনায় ক্রেডিট কার্ডের ঋণের 8% এর বেশি বকেয়া এবং 54.6% পেমেন্ট দেরিতে করা হয়। এই উভয় মেট্রিক্সে, দক্ষিণ ক্যারোলিনা পঞ্চম স্থানে রয়েছে।

সবচেয়ে খারাপ ক্রেডিট কার্ডের অভ্যাস সহ রাজ্যগুলি খুঁজে বের করার জন্য, আমরা 47টি বিভিন্ন রাজ্য এবং ওয়াশিংটন, ডিসির ডেটা দেখেছি আমাদের কাছে তিনটি রাজ্যের ডেটা ছিল না - ডেলাওয়্যার, নিউ হ্যাম্পশায়ার এবং নিউ জার্সি - তাই সেই রাজ্যগুলিকে আমাদের গবেষণা থেকে বাদ দেওয়া হয়েছিল . অবশিষ্ট রাজ্যগুলির জন্য (প্লাস D.C.) আমরা নিম্নলিখিত পাঁচটি মেট্রিক্স দেখেছি:

আমরা প্রতিটি মেট্রিক জুড়ে প্রতিটি রাজ্যকে র্যাঙ্ক করেছি, সমস্ত মেট্রিকের সমান ওজন দিয়েছি। তারপরে আমরা প্রতিটি রাজ্যের গড় র্যাঙ্কিং খুঁজে পেয়েছি। আমরা এই গড় র্যাঙ্কিং থেকে আমাদের চূড়ান্ত স্কোর তৈরি করেছি। সর্বোচ্চ গড় র্যাঙ্কিং সহ রাজ্যটি 100 পেয়েছে৷ সর্বনিম্ন গড় র্যাঙ্কিং সহ রাজ্যটি 0 পেয়েছে৷

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com-এ যোগাযোগ করুন।

ফটো ক্রেডিট:©iStock.com/asiseeit