আপনি যদি আপনার আর্থিক কোম্পানির সাথে হতাশ বোধ করেন তবে আপনি একা নন। অনেক গ্রাহকেরই ব্যাংকের অভিযোগ বা ক্রেডিট কার্ডের অভিযোগ রয়েছে। কনজিউমার ফাইন্যান্সিয়াল প্রোটেকশন ব্যুরো (CFPB) ভোক্তাদের আর্থিক কোম্পানি সম্পর্কে অভিযোগ জানাতে সাহায্য করার জন্য স্থাপন করা হয়েছিল। CFPB এটি প্রাপ্ত সমস্ত অভিযোগের বেনামী ডেটাও প্রকাশ করে৷

৷আপনার খরচের জন্য পুরস্কার পেতে চাই। আমাদের পুরস্কার কার্ড গাইড সাহায্য করতে পারে.

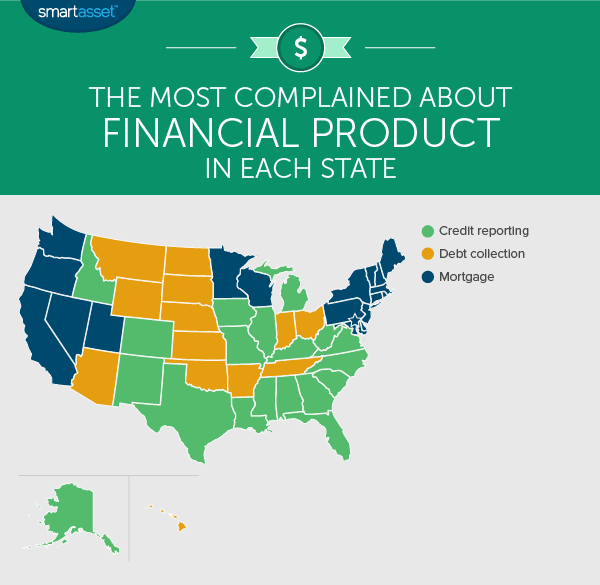

রাজ্য দ্বারা সবচেয়ে সাধারণ আর্থিক অভিযোগগুলি খুঁজে পেতে SmartAsset ঘুঘু CFPB ডেটাতে প্রবেশ করে৷ CFPB পণ্য দ্বারা প্রাপ্ত অভিযোগগুলিকে শ্রেণীবদ্ধ করে, যার মধ্যে বন্ধকী বা ক্রেডিট কার্ডের মতো বড় বিষয় এবং তারপর প্রতিটি বিষয়ের মধ্যে নির্দিষ্ট সমস্যা অন্তর্ভুক্ত থাকে। উদাহরণস্বরূপ, যদি একজন ভোক্তা তাদের ক্রেডিট রিপোর্টে ভুল তথ্যের বিষয়ে অভিযোগ করতে চায়, তাহলে তারা ক্রেডিট রিপোর্টিংয়ের বৃহত্তর বিভাগের অধীনে অভিযোগ দায়ের করবে এবং তারপরে ক্রেডিট রিপোর্টে ভুল তথ্যের আরও নির্দিষ্ট সমস্যা। এই নিবন্ধে আমরা বৃহত্তর পণ্যগুলির দিকে তাকাই যা প্রতিটি রাজ্য সবচেয়ে বেশি অভিযোগ করেছে এবং নির্দিষ্ট সমস্যাগুলির বিষয়ে তারা সবচেয়ে বেশি অভিযোগ করেছে৷

ক্রেডিট রিপোর্টের অভিযোগগুলি দক্ষিণের সংখ্যাগরিষ্ঠ সহ 19 টি রাজ্যে সবচেয়ে ঘন ঘন অভিযোগ ছিল। ফ্লোরিডা, আলাবামা, আরকানসাস, টেক্সাস, লুইসিয়ানা, জর্জিয়া এবং মিসিসিপি এমন কয়েকটি রাজ্য যেখানে এই পণ্যটি শীর্ষ অভিযোগ ছিল৷

এই অভিযোগগুলির বেশিরভাগই (শুধুমাত্র 74% এর নিচে) ক্রেডিট রিপোর্টের ভুল তথ্য সম্পর্কে। আপনার ক্রেডিট রিপোর্টে ভুল তথ্য থাকা আপনার ক্রেডিট স্কোরকে ক্ষতিগ্রস্থ করতে পারে, এটি বন্ধকী বা ক্রেডিট কার্ডের জন্য অনুমোদন করা কঠিন করে তোলে। এই কারণেই অনেক লোক ভুল তথ্যের বিষয়ে অভিযোগ দায়ের করার ঝামেলার মধ্য দিয়ে যায়।

এটা মনে রাখা গুরুত্বপূর্ণ যে আপনাকে প্রতিটি ক্রেডিট ব্যুরো থেকে প্রতি বছর একটি বিনামূল্যে ক্রেডিট রিপোর্টের অনুমতি দেওয়া হয়েছে। নিশ্চিত করুন যে আপনি আপনার ক্রেডিট রিপোর্ট পরীক্ষা করা এবং সম্ভাব্য ভুল ধরার বিষয়ে পরিশ্রমী হচ্ছেন যাতে আপনি সেগুলি সংশোধন করতে পারেন৷

অন্য চারটি বিষয় যা ক্রেডিট রিপোর্টিং অভিযোগের আওতায় পড়ে তা হল ক্রেডিট পর্যবেক্ষণ বা পরিচয় সুরক্ষা; ক্রেডিট রিপোর্টিং কোম্পানির তদন্ত; আমার ক্রেডিট রিপোর্টের অনুপযুক্ত ব্যবহার; এবং ক্রেডিট রিপোর্ট/ক্রেডিট স্কোর পেতে অক্ষম। যাইহোক, এই চারটি সমস্যা একত্রিত হয়ে সমস্ত ক্রেডিট রিপোর্টিং অভিযোগের মাত্র 26% তৈরি করে৷

৷আপনি যদি ঋণ সংগ্রহে যান, আপনি সম্ভবত জানেন যে ঋণ সংগ্রাহকদের দ্বারা শিকার হওয়া কতটা হতাশাজনক হতে পারে। সমস্ত CFPB অভিযোগের 21% ঋণ সংগ্রহের অভিযোগ। এটি ছিল নেতৃস্থানীয় পণ্য যা গ্রাহকরা 13 টি রাজ্যে অভিযোগ করেছিলেন। যে রাজ্যগুলি ঋণ সংগ্রহের বিষয়ে সবচেয়ে বেশি অভিযোগ করেছে সেগুলি বেশিরভাগই মধ্যপশ্চিমে। এর মধ্যে ইন্ডিয়ানা, কানসাস, নেব্রাস্কা এবং নর্থ ডাকোটার মতো রাজ্য রয়েছে। হাওয়াইতে ঋণ আদায়ের অভিযোগও ছিল শীর্ষ অভিযোগ।

মজার বিষয় হল ঋণ সংগ্রহের চারপাশে প্রধান হতাশা ব্যবহৃত যোগাযোগের কৌশল ছিল না (এটি এই বিষয়ের অধীনে 13% অভিযোগের জন্য দায়ী) বরং বকেয়া ঋণ সংগ্রহের অব্যাহত প্রচেষ্টা (অভিযোগের 41%)। অনেক ভোক্তা রিপোর্ট দাখিল করেছেন যে তারা ইতিমধ্যেই তাদের ঋণ পরিশোধ করেছেন বা তারা প্রথমে ঋণ দেননি।

চূড়ান্ত 19টি রাজ্য বন্ধকী সম্পর্কে তাদের বেশিরভাগ অভিযোগ দায়ের করেছে। উত্তর-পূর্বের নয়টি রাজ্যই মর্টগেজ সম্পর্কে সবচেয়ে বেশি অভিযোগ করেছে, তাই ক্যালিফোর্নিয়া, ওয়াশিংটন, উটাহ, মিনেসোটা এবং উইসকনসিন সহ আরও বেশ কয়েকটি দেশ ছিটিয়ে দিয়েছে৷

যখন ভোক্তারা তাদের বন্ধকী সম্পর্কে অভিযোগ করে, তারা সাধারণত বন্ধকী অর্থ প্রদানের বিষয়ে অভিযোগ করে। কিছু লোক অর্থ প্রদানের কাজ সম্পর্কে অভিযোগ করেছে (বন্ধক সংক্রান্ত অভিযোগের 41%), অন্যরা বলেছে যে তারা অর্থপ্রদানের সামর্থ্য রাখে না এবং তাদের আর্থিক প্রতিষ্ঠানগুলি সমাধান খুঁজে পেতে অসহায় ছিল (39% বন্ধকী অভিযোগ)। বন্ধকী অর্থ প্রদানের জন্য লড়াই করা লোকেদের জন্য একটি বিকল্প হল আরও ভাল শর্তে পুনঃঅর্থায়ন করা।

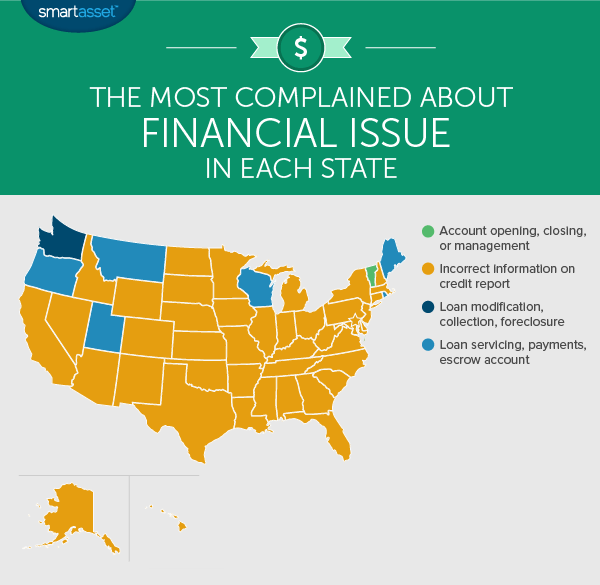

বিপুল সংখ্যক ভোক্তা তাদের ক্রেডিট রিপোর্টে ভুল তথ্য সম্পর্কিত সমস্যাগুলি রিপোর্ট করেছেন। ক্রেডিট রিপোর্টের সর্বব্যাপীতার কারণে, এটা দেখে অবাক হওয়ার কিছু নেই যে 43টি রাজ্যে, ক্রেডিট রিপোর্টে ভুল তথ্য ছিল এক নম্বর সমস্যা।

দুর্ভাগ্যবশত, ক্রেডিট রিপোর্টে ভুল সংশোধন করা সময়সাপেক্ষ হতে পারে। দাবি নিয়ে বিতর্ক করা লোকেদের জন্য একটি পরামর্শ হল এটি অনলাইনের পরিবর্তে স্নেইল মেলের মাধ্যমে করা। কিছু অনলাইন বিরোধ ফর্মে এমন ধারা থাকতে পারে যা কিছু ভুল করলে ক্রেডিট ব্যুরোতে মামলা করার আপনার ক্ষমতা কেড়ে নেবে। মনে রাখবেন যে ক্রেডিট ব্যুরোদের দাবিগুলি তদন্ত করার কোন বাধ্যবাধকতা নেই যা তারা অসার বলে মনে করে। তাই আপনি যদি অভিযোগ করতে যাচ্ছেন, নিশ্চিত করুন যে আপনি আপনার ক্রেডিট রিপোর্ট সঠিকভাবে পড়ছেন।

ছয়টি রাজ্য ছিল - মেইন, মন্টানা, ওরেগন, রোড আইল্যান্ড এবং উটাহ - যেখানে বন্ধকী অর্থপ্রদান প্রক্রিয়াকরণের সমস্যা সম্পর্কে অভিযোগ ছিল সবচেয়ে সাধারণ সমস্যা বিরোধ। CFPB আনুষ্ঠানিকভাবে এই সমস্যাটিকে "লোন সার্ভিসিং, পেমেন্ট এবং এসক্রো অ্যাকাউন্ট" শব্দের অধীনে শ্রেণীবদ্ধ করে৷

এই বিভাগের অধীনে, ভোক্তারা অভিযোগ করেছেন যে তারা বন্ধকী অর্থপ্রদান করার চেষ্টা করেছেন এবং সেই অর্থপ্রদানগুলি তাদের অ্যাকাউন্টে সঠিকভাবে প্রতিফলিত হয়নি। এর অর্থ হতে পারে যে অর্থপ্রদান হারিয়ে গেছে বা ইলেকট্রনিক পেমেন্ট গ্রাহকদের অ্যাকাউন্টে জমা হচ্ছে না। অন্যান্য ভোক্তারা একই ধরনের সমস্যা রিপোর্ট করেছেন যেখানে তাদের এসক্রো অ্যাকাউন্টে করা অর্থপ্রদান সঠিকভাবে প্রয়োগ করা হয়নি।

শুধুমাত্র একটি রাজ্য, ভারমন্টের বেশিরভাগ বিবাদ ব্যাঙ্ক অ্যাকাউন্ট পরিচালনার ইস্যুতে পড়ে। CFPB এটিকে "অ্যাকাউন্ট খোলা, বন্ধ বা ব্যবস্থাপনা" হিসাবে শ্রেণীবদ্ধ করে৷ যে সমস্ত ভোক্তারা এই বিভাগের অধীনে পড়েন তারা সাধারণত অভিযোগ করেন যে তারা একটি বিদ্যমান ব্যাঙ্ক অ্যাকাউন্ট বন্ধ করতে অক্ষম বা নতুন একটি খুলতে সমস্যা হচ্ছে৷

যাদের ব্যাঙ্ক অ্যাকাউন্টের অভিযোগ রয়েছে তাদের জন্য, ব্যাঙ্ক পরিবর্তন করা একটি বিবেচনার যোগ্য বিকল্প হতে পারে, বিশেষ করে যদি আপনি আরও অনুকূল সঞ্চয় অ্যাকাউন্টের সুদের হারের সাথে একটি খুঁজে পান৷

ওয়াশিংটন রাজ্য তার বেশিরভাগ অভিযোগ করেছে যখন বাড়ির মালিকরা তাদের বন্ধকী পরিশোধ করতে অক্ষম হয় তখন উদ্ভূত সমস্যার বিষয়ে। এই বিভাগের জন্য CFPB-এর অফিসিয়াল নাম হল "লোন পরিবর্তন, সংগ্রহ, ফোরক্লোজার"। এর মানে এই বিভাগের অধীনে যারা অভিযোগ করেন তারা অর্থপ্রদানের সামর্থ্যের জন্য সংগ্রাম করছেন এবং সমাধান খুঁজছেন।

সাধারণত এই বিভাগে অভিযোগগুলি গ্রাহকদের বন্ধকী প্রবর্তক থেকে প্রতিক্রিয়াশীলতার অভাব সম্পর্কে। এর একটি উদাহরণ হতে পারে এমন একজন ভোক্তা যিনি ক্ষতি কমানোর পর্যালোচনা প্রক্রিয়ার মাঝখানে থাকাকালীন বন্ধক প্রদানকারীর সাথে যোগাযোগ করতে অক্ষম হওয়ার বিষয়ে অভিযোগ করেছেন। আরেকটি উদাহরণ হল ভোক্তারা যারা অভিযোগ করেছেন যে তাদের লোন পরিবর্তন করার পরেও অর্থপ্রদানের সামর্থ্য নেই।

মজার বিষয় হল এই উচ্চ হারের অভিযোগ থাকা সত্ত্বেও, ওয়াশিংটনে বন্ধকী ঋণের মাত্র 1.61% অপরাধী। সামগ্রিকভাবে ওয়াশিংটনে প্রতি 100,000 বাসিন্দার জন্য এই সমস্যাটির অধীনে প্রায় সাতটি অভিযোগ ছিল।

আপনি যদি বন্ধকী অর্থ প্রদানের জন্য সংগ্রাম করে থাকেন, তাহলে ঋণ পরিবর্তন হল ত্রাণ খুঁজে পাওয়ার এক উপায় বা আপনি একটি সংক্ষিপ্ত বিক্রয় বিবেচনা করতে পারেন৷

প্রতিটি রাজ্য কী সম্পর্কে সবচেয়ে বেশি অভিযোগ করেছে তা খুঁজে বের করার জন্য, SmartAsset 2016 থেকে সমস্ত CFPB ডেটা দেখেছে। আমরা উচ্চ পণ্য স্তরে ডেটা দেখেছি (উদাহরণস্বরূপ, বন্ধকী বা ঋণ সংগ্রহ) এবং আরও নির্দিষ্ট সমস্যা স্তরে (উদাহরণস্বরূপ, ক্রেডিট রিপোর্টে ভুল তথ্য)। তারপরে আমরা রাজ্য প্রতি মোট অভিযোগের সংখ্যা দেখেছি এবং নির্ধারণ করেছি কোন পণ্য এবং কোন ইস্যুতে সর্বাধিক সংখ্যক অভিযোগ পাওয়া গেছে। মনে রাখবেন যে একটি একক রাজ্যে, যে সমস্যাটির বিষয়ে সবচেয়ে বেশি অভিযোগ করা হয়েছে সেটি সেই পণ্যের অধীনে নাও আসতে পারে যেটি সম্পর্কে সবচেয়ে বেশি অভিযোগ করা হয়।