শ্রম পরিসংখ্যান ব্যুরোর তথ্য অনুসারে, গৃহনির্মাণ খরচ অন্যান্য একক ব্যয়ের তুলনায় প্রতি মাসে গড় আমেরিকানদের বেতনের বেশি খায়, যা 2019 সালে গড় ব্যয়ের এক তৃতীয়াংশে পৌঁছেছে। এবং যখন বাড়ির মালিকানা আমেরিকান স্বপ্নের ডিএনএ-তে কোড করা হয়, তখন অনেকের জন্য বাড়ি কেনা সহজ নয়। গাড়ির পেমেন্ট, স্টুডেন্ট লোন, ক্রেডিট কার্ডের বিল এবং অন্যান্য ঋণগুলি হোম লোনের জন্য যোগ্যতা অর্জন করা এবং বন্ধকী পেমেন্টের সাথে রাখা কঠিন করে তুলতে পারে। সেই কারণেই স্মার্ট অ্যাসেট মার্কিন যুক্তরাষ্ট্রের 15টি বড় শহর থেকে ডেটা বিশ্লেষণ করে অনুমান করে যে আপনার কত টাকা উপার্জন করতে হবে – এবং প্রস্তাবিত 36% ঋণ-থেকে-আয় অনুপাতের বেশি হবে না – মাসিক হোম পেমেন্ট সামলানোর জন্য।

আমাদের অধ্যয়ন নিম্নলিখিত বিষয়গুলি ব্যবহার করে এই শহরগুলির তুলনা করে:গড় বাড়ির মূল্য, সম্পত্তি করের হার, ডাউন পেমেন্ট, বাড়ির মালিকদের বীমা এবং অন্যান্য মাসিক নন-মর্টগেজ ঋণ পরিশোধ। আমাদের ডেটা উত্সগুলির বিশদ বিবরণের জন্য এবং কীভাবে আমরা আমাদের চূড়ান্ত র্যাঙ্কিং তৈরি করতে সমস্ত তথ্য একসাথে রাখি, নীচের ডেটা এবং পদ্ধতি বিভাগটি দেখুন৷

মার্কিন যুক্তরাষ্ট্রের 15টি বৃহত্তম শহরে বাড়ির অর্থ প্রদানের জন্য প্রয়োজনীয় বেতনের উপর এটি SmartAsset-এর চতুর্থ গবেষণা। এখানে অধ্যয়নের 2020 সংস্করণ দেখুন।

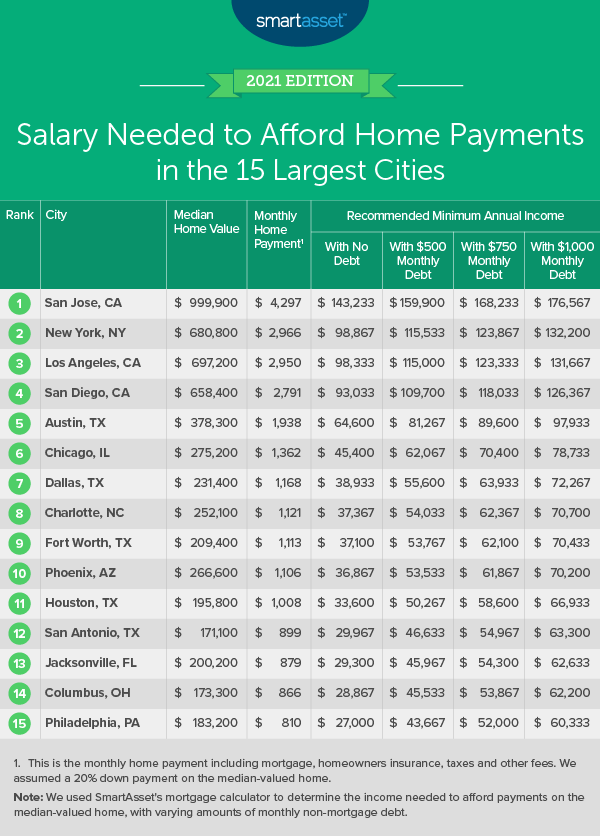

1. সান জোসে, সিএ

সান জোসে, ক্যালিফোর্নিয়ার বাড়ির মালিকদের তাদের বাড়ির অর্থ প্রদানের জন্য 15টি শহরের মধ্যে সর্বোচ্চ আয় থাকতে হবে। আমাদের সমীক্ষা দেখায় যে তাদের $143,233 (কোনও ঋণ ছাড়াই) উপার্জন করতে হবে $999,900 এর গড় বাড়ির মূল্য সহ একটি সম্পত্তি বহন করতে। সেই আয় $159,900 পর্যন্ত যায় যখন একজন বাড়ির মালিকের মাসিক ঋণ পরিশোধে $500 থাকে, $168,233 যদি তার মাসে $750 এবং $1,000 অতিরিক্ত মাসিক ঋণের সাথে $176,657 থাকে। আরও সাশ্রয়ী মূল্যের নোটে, সান জোসে সম্পত্তি করের হার তুলনামূলকভাবে কম, 0.76%।

২. নিউইয়র্ক, এনওয়াই

বিগ অ্যাপল দ্বিতীয় স্থানে রয়েছে, তবে আপনি যদি নিউইয়র্ক সিটিতে একটি বাড়ি কিনতে চান, তাহলে আপনাকে বাড়ির অর্থ প্রদানের জন্য কোনও অতিরিক্ত ঋণ ছাড়াই কমপক্ষে $98,867 উপার্জন করতে হবে। আপনি যদি মাসিক ঋণ পরিশোধে $1,000 পাওনা থাকে, তাহলে আপনাকে $132,200 করতে হবে। NYC-তে গড় বাড়ির মূল্য হল $680,800, এবং মধ্যবর্তী রিয়েল এস্টেট ট্যাক্স বিল হল $5,633৷

3. লস এঞ্জেলেস, CA

লস অ্যাঞ্জেলেসের গড় বাড়ির মান নিউ ইয়র্ক সিটির থেকে সামান্য বেশি এবং গবেষণায় দ্বিতীয় সর্বোচ্চ ($697,200)। সম্পত্তি করের হার, যাইহোক, সামগ্রিকভাবে দ্বিতীয়-নিম্ন - মাত্র 0.68%। আপনার যদি কোনো ঋণ না থাকে, তাহলে আপনাকে বাড়ির পেমেন্ট করার জন্য কমপক্ষে $98,333 উপার্জন করতে হবে এবং আপনার ঋণ থেকে আয়ের অনুপাত 36%-এর কম রাখতে হবে। কিন্তু যদি আপনার প্রতি মাসে $500 পাওনা থাকে, তাহলে আপনার কমপক্ষে $115,000 আয়ের প্রয়োজন হবে।

4. সান দিয়েগো, CA

সান দিয়েগো, ক্যালিফোর্নিয়ার গড় বাড়ির মূল্য হল $658,400, গবেষণায় চতুর্থ-সর্বোচ্চ। গড় সম্পত্তি করের হার, যাইহোক, 0.69% এ তৃতীয়-নিম্ন। বন্ধক নেওয়ার আগে যদি আপনার মাসিক $1,000 ঋণ পরিশোধ থাকে, তাহলে সান দিয়েগোতে বাড়ির অর্থ প্রদানের জন্য আপনাকে কমপক্ষে $126,367 উপার্জন করতে হবে। তুলনা করে, আপনার যদি মাসিক $750 ঋণ থাকে, তাহলে আপনাকে $118,033 করতে হবে।

5. অস্টিন, TX

অস্টিন, টেক্সাসের বাড়ির মালিকদের ঋণ ছাড়াই তাদের হাউজিং পেমেন্ট করতে ন্যূনতম $64,600 উপার্জন করতে হবে। তাদের আয়ের প্রয়োজনীয়তা বেড়ে দাঁড়ায় $81,267 যদি তাদের মাসিক $500 ঋণ পরিশোধ করা হয়। এই তালিকার শীর্ষ চারটি শহরের তুলনায় অস্টিনে গড় বাড়ির মান উল্লেখযোগ্যভাবে কম, মাত্র $378,300। কিন্তু সম্পত্তি করের হার দ্বিগুণেরও বেশি, 1.75%।

6. শিকাগো, আইএল

উইন্ডি সিটিতে বাড়ির গড় মূল্য হল $275,200৷ শিকাগো বাড়ির মালিকদের একটি মোটামুটি উচ্চ সম্পত্তি কর হার দিতে হবে, 1.54% এ। যদি তাদের কোনো মাসিক ঋণ না থাকে, তাহলে তাদের 36% ঋণ-থেকে-আয় অনুপাত অতিক্রম না করেই মাসিক হোম পেমেন্ট বহন করতে কমপক্ষে $45,400 উপার্জন করতে হবে। যদি তারা তাদের বন্ধকের বাইরে $1,000 ঋণ পরিশোধ করে থাকে, তাহলে তাদের $78,733 উপার্জন করতে হবে।

7. ডালাস, TX

ডালাস এই গবেষণায় পঞ্চম-সর্বোচ্চ সম্পত্তি করের হার, 1.66%। শহরের গড় বাড়ির মূল্য হল $231,400৷ ঋণ ছাড়া বাড়ির মালিকদের কমপক্ষে $38,933 উপার্জন করতে হবে। কিন্তু যদি তাদের মাসিক ঋণে $750 পাওনা থাকে, তাহলে বন্ধক রাখার জন্য তাদের কমপক্ষে $63,933 করতে হবে।

8. শার্লট, এনসি

শার্লট, উত্তর ক্যারোলিনার গড় বাড়ির মূল্য $252,100 এবং সম্পত্তি করের হার 0.94%। এখানে বাড়ির মালিকদের হাউজিং পেমেন্ট সামর্থ্যের জন্য কোনো অতিরিক্ত ঋণ ছাড়াই $37,367 উপার্জন করতে হবে। আপনি যদি আপনার বন্ধকের বাইরে মাসিক ঋণ পরিশোধে $500 পাওনা থাকে, তাহলে আপনার আবাসন প্রদানের জন্য আপনাকে কমপক্ষে $54,033 করতে হবে।

9. ফোর্থ ওয়ার্থ, TX

ফোর্ট ওয়ার্থে সম্পত্তি করের হার হল 1.98%, সমস্ত 15টি শহরে সর্বোচ্চ হার। গড় বাড়ির মূল্য হল $209,400, এবং $750 অতিরিক্ত মাসিক ঋণের পেমেন্ট সহ বাড়ির মালিকদের এই শহরে আরামদায়কভাবে বসবাস করতে $62,100 করতে হবে। তুলনা করে, যদি তাদের নন-মর্টগেজ ঋণ পরিশোধ প্রতি মাসে মাত্র $500 হয়, তাহলে তাদের $53,767 উপার্জন করতে হবে।

10. ফিনিক্স, এজেড

ফিনিক্স, অ্যারিজোনায় সম্পত্তি করের হার হল 0.58%, এই গবেষণায় সর্বনিম্ন। গড় বাড়ির মান হল $266,600৷ বাড়ির মালিকরা $36,867 আয়ের সাথে বন্ধকী অর্থ প্রদানের সামর্থ্য রাখতে পারেন যতক্ষণ না তাদের অন্য কোন ঋণ নেই। কিন্তু যদি তাদের মাসিক ঋণ পরিশোধে $750 থাকে, তাহলে তাদের কমপক্ষে $61,867 উপার্জন করতে হবে।

11. হিউস্টন, TX

হিউস্টনের সম্পত্তি করের হার, শীর্ষ 15-এর অন্যান্য টেক্সান শহরের মতো, মোটামুটি উচ্চ - গবেষণায় তৃতীয়-সর্বোচ্চ, প্রকৃতপক্ষে, 1.78%। গড় বাড়ির মান, যদিও, তালিকায় অনেক কম, $195,800 এ। 36% ঋণ-থেকে-আয় নিয়ম ভঙ্গ না করে বাড়ির অর্থপ্রদানের সামর্থ্যের জন্য, আপনার যদি অন্য মাসিক ঋণ পরিশোধে $500 থাকে তাহলে আপনাকে কমপক্ষে $50,267 উপার্জন করতে হবে। আপনি যদি বন্ধক রাখার আগে ঋণমুক্ত থাকতে পরিচালনা করেন, তাহলে আপনার বার্ষিক আয়ের জন্য শুধুমাত্র $33,600 লাগবে৷

12. সান আন্তোনিও, TX

সান আন্তোনিও, টেক্সাসের মধ্যবর্তী সম্পত্তি করের হার হল 1.91%, গবেষণায় দ্বিতীয়-সর্বোচ্চ সম্পত্তি করের হার। গড় বাড়ির মান হল $171,100৷ মিডিয়ান সান আন্তোনিও হোমে অর্থপ্রদানের সামর্থ্যের জন্য, আপনাকে কমপক্ষে $29,967 উপার্জন করতে হবে এবং কোনো অতিরিক্ত ঋণ পরিশোধ করতে হবে না। আপনি যদি আপনার বন্ধকের বাইরে $1,000 এর মাসিক ঋণ দেন, তাহলে আরামদায়কভাবে বাড়ির অর্থ প্রদানের জন্য আপনাকে কমপক্ষে $63,300 উপার্জন করতে হবে।

13. জ্যাকসনভিল, FL

জ্যাকসনভিল, ফ্লোরিডার গড় বাড়ির মূল্য $200,200, এবং সম্পত্তি করের হার 0.87% এ তুলনামূলকভাবে কম। এর মানে হল যে যতক্ষণ আপনার কাছে কোনও অতিরিক্ত মাসিক ঋণ না থাকে ততক্ষণ আপনাকে গড় বাড়ির অর্থ প্রদানের জন্য $29,300 করতে হবে। আপনি যদি প্রতি মাসে $500 এর অন্যান্য ঋণ পরিশোধ করেন, তাহলে জ্যাকসনভিলে আরামদায়কভাবে হোম পেমেন্ট করার জন্য আপনাকে কমপক্ষে $45,967 উপার্জন করতে হবে।

14. কলম্বাস, ওহ

কলম্বাস, ওহিওর সম্পত্তি করের হার হল 1.60%, এবং গড় বাড়ির মান হল $173,300৷ প্রতি মাসে $500 অতিরিক্ত ঋণ পরিশোধের সাথে বাড়ির মালিকদের কমপক্ষে $45,533 উপার্জন করতে হবে। মাসিক নন-মর্টগেজ ঋণ পরিশোধকে দ্বিগুণ করে $1,000 করার অর্থ হল তাদের কমপক্ষে $62,200 বেতনের প্রয়োজন হবে।

15. ফিলাডেলফিয়া, PA

ব্রাদারলি লাভ শহরের গড় বাড়ির মূল্য হল $183,200, এবং সম্পত্তি করের হার হল 0.91%। আপনার যদি অন্য কোনো ঋণ না থাকে, তাহলে ফিলাডেলফিয়ায় বাড়ির পেমেন্ট করার জন্য আপনাকে কমপক্ষে $27,000 বেতনের প্রয়োজন হবে। যদি আপনার বন্ধকের বাইরে মাসিক ঋণ পরিশোধে $750 পাওনা থাকে, তাহলে আপনাকে প্রতি বছর ন্যূনতম $52,000 উপার্জন করতে হবে।

মার্কিন যুক্তরাষ্ট্রের 15টি বৃহত্তম শহরে হোম পেমেন্টের সামর্থ্যের জন্য ন্যূনতম প্রয়োজনীয় বেতন খুঁজে পেতে, আমরা ইউএস সেন্সাস ব্যুরোর ডেটা ব্যবহার করেছি। প্রথমত, আমরা প্রতিটি শহরে গড় বাড়ির মান নিয়েছি এবং 20% ডাউন পেমেন্টের খরচ গণনা করেছি। তারপরে আমরা গড় সম্পত্তি করের হার খুঁজে পেতে প্রতিটি শহরে প্রদত্ত গড় রিয়েল এস্টেট ট্যাক্স এবং গড় বাড়ির মান ব্যবহার করেছি। এই পরিসংখ্যানগুলি এবং আমাদের বন্ধকী ক্যালকুলেটর ব্যবহার করে, আমরা প্রতিটি শহরে গড় মাসিক বাড়ির অর্থপ্রদান পেয়েছি যে ধরে নিয়ে একজন বাড়ি ক্রেতা 30-বছরের বন্ধক পাবেন বাড়ির মূল্যের 80% এর জন্য 3% সুদের হারে (20% কম পরিশোধ করার পরে ব্যালেন্স অর্থপ্রদান)। এছাড়াও আমরা 0.35% এর বার্ষিক বাড়ির মালিকদের বীমা প্রদানে ফ্যাক্টর করেছি।

গড় মাসিক হোম পেমেন্ট খোঁজার পরে, আমরা সেই অর্থ প্রদানের জন্য প্রয়োজনীয় আয় গণনা করেছি যখন একটি 36% ঋণ-থেকে-আয় অনুপাতের বেশি না হয়। আমরা সম্ভাব্য বাড়ির ক্রেতার ঋণের স্তরের উপর ভিত্তি করে বাড়ির অর্থপ্রদান করার জন্য প্রয়োজনীয় আয়ও বিবেচনা করেছি, যা মাসিক ঋণ পরিশোধ না করা থেকে প্রতি মাসে মোট $1,000 ঋণ পরিশোধ পর্যন্ত।

আমরা প্রতিটি শহরকে সর্বোচ্চ ন্যূনতম আয় (কোনও অতিরিক্ত ঋণ ছাড়াই) থেকে সর্বনিম্ন ন্যূনতম আয়ে (কোন অতিরিক্ত ঋণ ছাড়াই) বাড়ির অর্থ প্রদানের জন্য প্রয়োজন। মাঝারি বাড়ির মান এবং গড় পরিবারের আয়গুলি মার্কিন সেন্সাস ব্যুরোর 2019 1-বছরের আমেরিকান কমিউনিটি সমীক্ষা থেকে নেওয়া হয়েছে৷

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com-এ যোগাযোগ করুন।

ফটো ক্রেডিট:©iStock.com/KenWiedemann