এই গবেষণা সম্পর্কে প্রশ্ন আছে? আরও তথ্যের জন্য আমাদের ইমেল করুন বা আমাদের নিউজরুমে যান৷

আমেরিকা বিশ্বের ধনী দেশগুলির মধ্যে তালিকাভুক্ত হলেও, গড় আমেরিকান ঋণ তার নাগরিকদের ওজন কমিয়ে চলেছে। আমেরিকানদের চারজনের মধ্যে প্রায় তিনজন (72%) বলে যে তারা বন্ধক সহ ঋণের বোঝায় চাপা পড়েছে। এবং আমেরিকানদের দুই-তৃতীয়াংশ (66%) জনপ্রতি গড়ে $34,055 ঋণের বোঝা সহ ভোক্তা ঋণের কথা জানিয়েছেন।

2017 সালের শেষের দিকে, রামসে সলিউশনস 1,000 টিরও বেশি মার্কিন প্রাপ্তবয়স্কদের উপর একটি সমীক্ষা পরিচালনা করেছে যাতে প্রজন্মের মধ্যে ঋণের স্তর এবং আয়ের স্তর সহ ব্যক্তিগত আর্থিক আচরণ এবং মনোভাব বোঝার জন্য৷

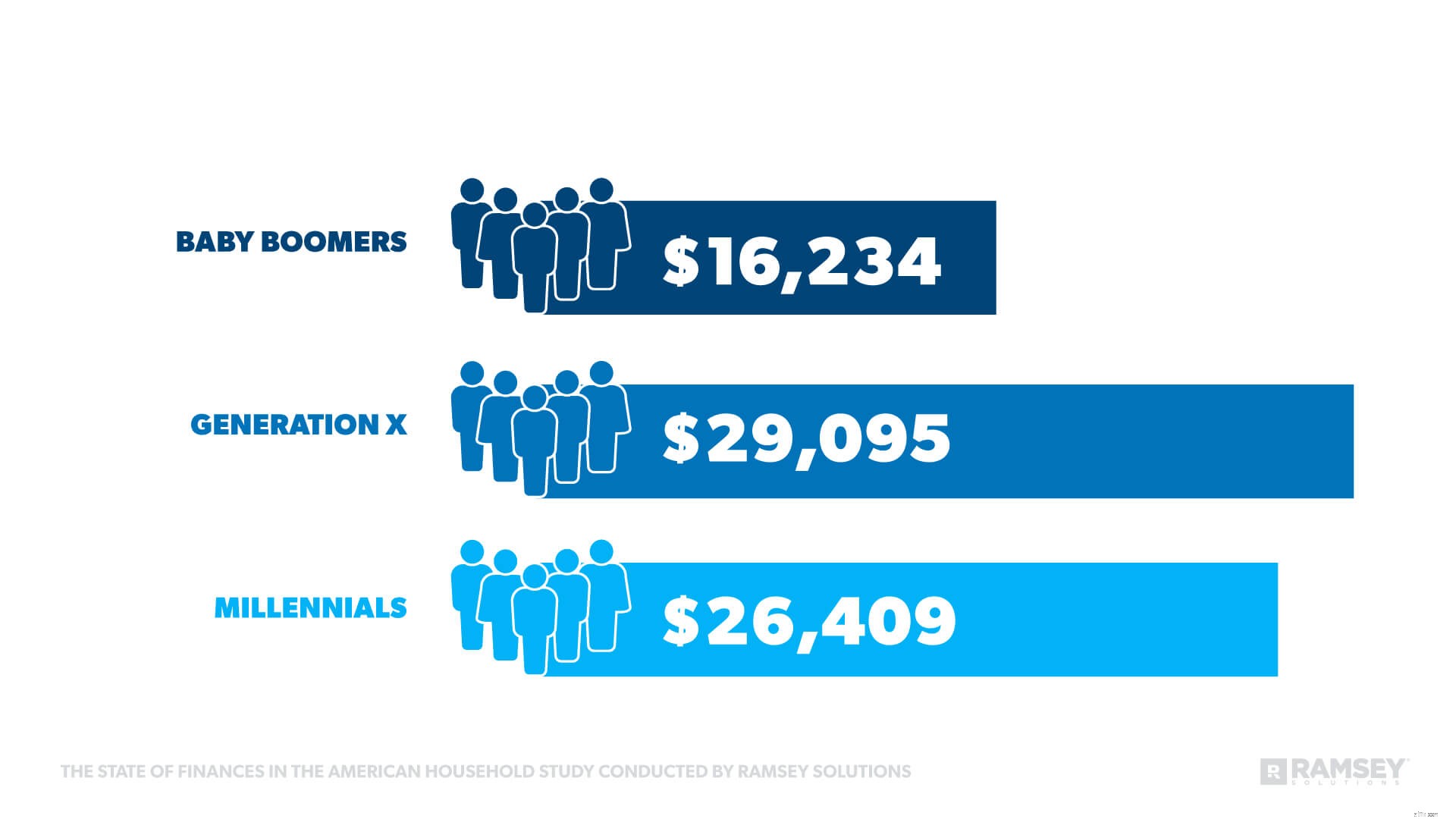

জেনারেশন X সামগ্রিকভাবে সবচেয়ে ঋণী প্রজন্ম, কিন্তু যখন ভোক্তা ঋণের কথা আসে, Millennials গড়ে $2,700 এরও কম পিছিয়ে আছে।

সমীক্ষায় উন্মোচিত হয়েছে যে ভোক্তা ঋণ প্রতিটি প্রজন্মের একটি বড় শতাংশে জর্জরিত, কিন্তু এই পর্যন্ত, সহস্রাব্দ অন্যান্য বয়স গোষ্ঠীর তুলনায় কম বন্ধকী ঋণ গ্রহণ করছে।

"এটি ভীতিকর যে সহস্রাব্দের প্রায় জেনারেশন X এর মতোই ভোক্তা ঋণ রয়েছে, যাদের কাছে তাদের ঋণ জমা করার জন্য আরও বেশি সময় আছে," বলেছেন রাচেল ক্রুজ, ব্যক্তিগত অর্থ বিশেষজ্ঞ এবং #1 নিউ ইয়র্ক টাইমস সর্বাধিক বিক্রিত লেখক৷

৷

"এটি স্পষ্টতই ঋণের সমস্যা সহ সহস্রাব্দ নয়; সমস্ত প্রজন্মকে ঋণ নেওয়া বন্ধ করতে হবে এবং ঋণমুক্ত হওয়ার জন্য কাজ করতে হবে

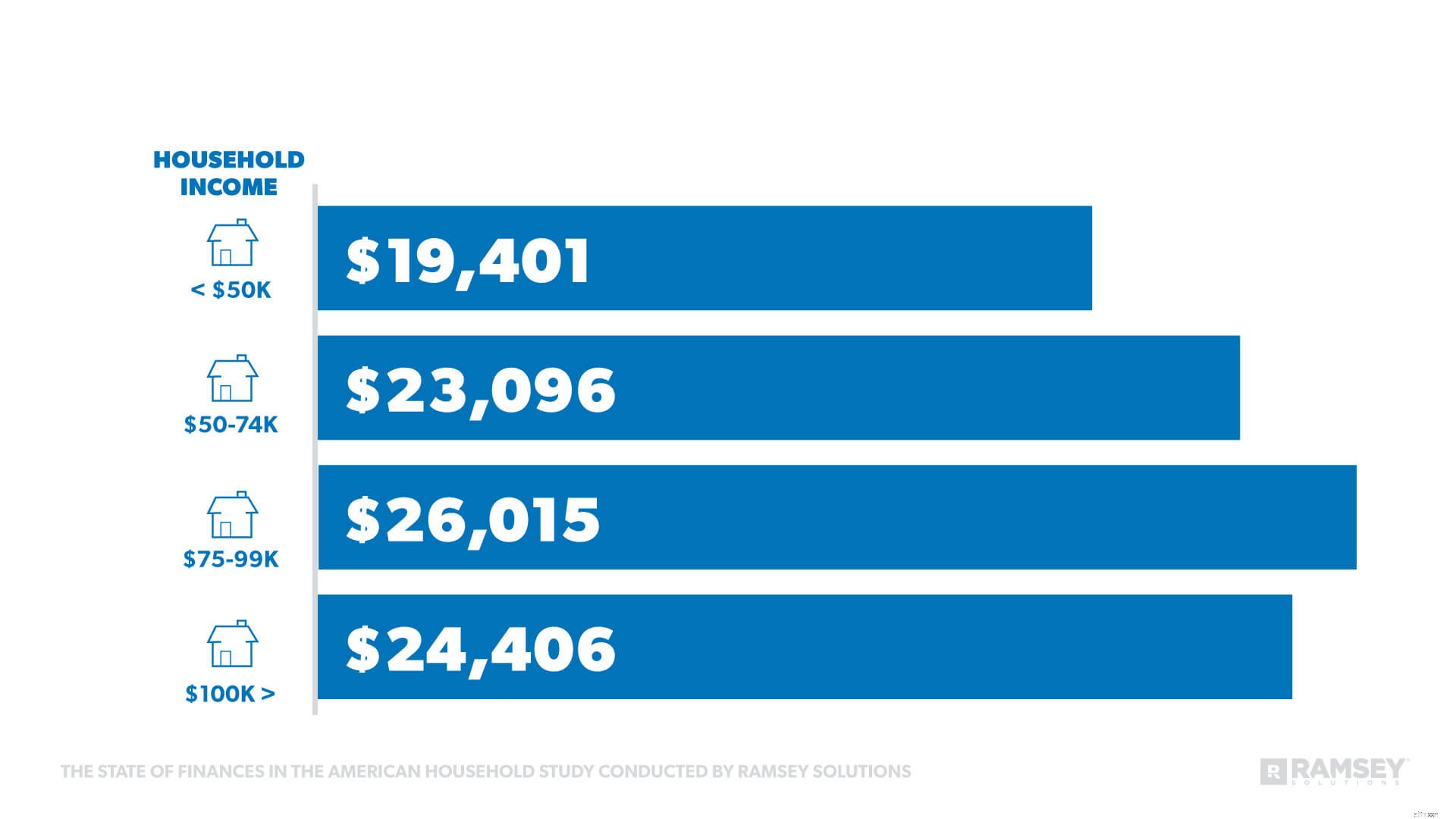

পরিবারের আয় বৃদ্ধির সাথে সাথে একটি আয় গোষ্ঠী বাদে ভোক্তা ঋণের গড় পরিমাণও বেড়েছে৷

“মানুষ প্রায়ই মনে করে যে যখন তাদের আয় বৃদ্ধি পায়, তখন তাদের জীবনধারাও হওয়া উচিত। কিন্তু তা সত্য নয়। উত্থাপন আমাদের ভবিষ্যৎ বিনিয়োগ করার সুযোগ দেয়, তা ঋণ পরিশোধ করা হোক, জরুরি তহবিল তৈরি করা হোক বা অবসর গ্রহণের জন্য সঞ্চয় করা হোক,” ক্রুজ বলেছেন৷

“মানুষ প্রায়ই মনে করে যে যখন তাদের আয় বৃদ্ধি পায়, তখন তাদের জীবনধারাও হওয়া উচিত। কিন্তু তা সত্য নয়। উত্থাপন আমাদের ভবিষ্যৎ বিনিয়োগ করার সুযোগ দেয়, তা ঋণ পরিশোধ করা হোক, জরুরি তহবিল তৈরি করা হোক বা অবসর গ্রহণের জন্য সঞ্চয় করা হোক,” ক্রুজ বলেছেন৷

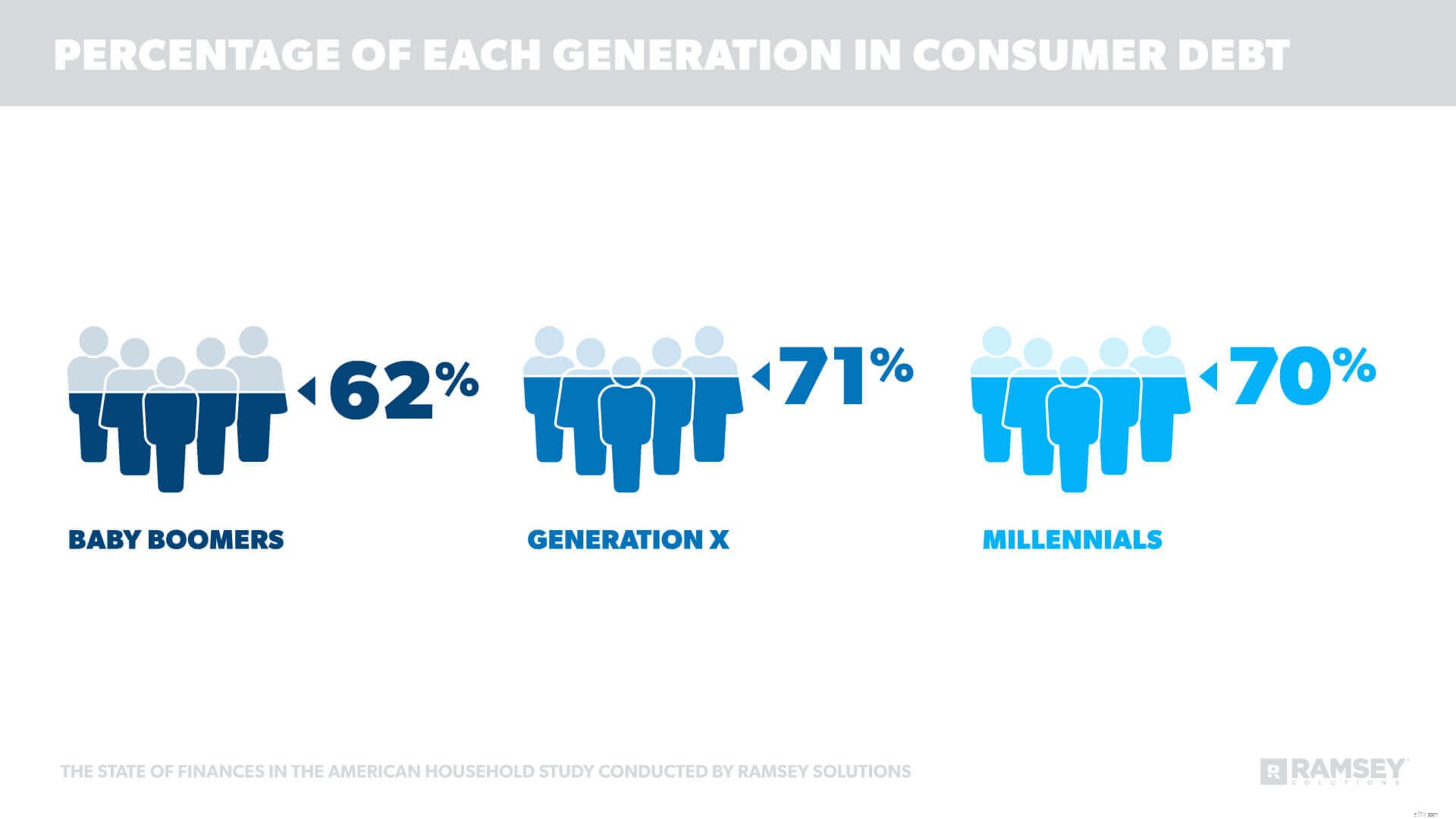

সমস্ত প্রজন্ম ক্রেডিট কার্ডের ঋণ বহন করে, কিন্তু জেনারস এই পথের নেতৃত্ব দেয়, তাদের মধ্যে 59% এই ধরনের ঋণের রিপোর্ট করে। সহস্রাব্দের এক-অর্ধেক ক্রেডিট কার্ডের ঋণের কথা জানিয়েছে, এবং বেবি বুমার্স 46% এর সাথে খুব কাছাকাছি রয়েছে।

গবেষণায় আরও দেখা গেছে যে একটি পরিবারের আয় (HHI) ক্রেডিট কার্ডের ঋণ দূর করেনি। 100,000 ডলারের বেশি HHI আছে এমন ব্যক্তিদের বাদ দিয়ে পরিবারের আয় বৃদ্ধির সাথে সাথে ক্রেডিট কার্ডের ঋণের পরিমাণ বেড়েছে।

যদিও ক্রেডিট কার্ড ঋণ হল ঋণের সবচেয়ে সাধারণ উৎস, জরিপ অনুসারে, অন্যান্য ধরনের ঋণও ছিল রিপোর্ট নীচে প্রজন্ম জুড়ে ঋণের অন্যান্য উত্স রয়েছে৷

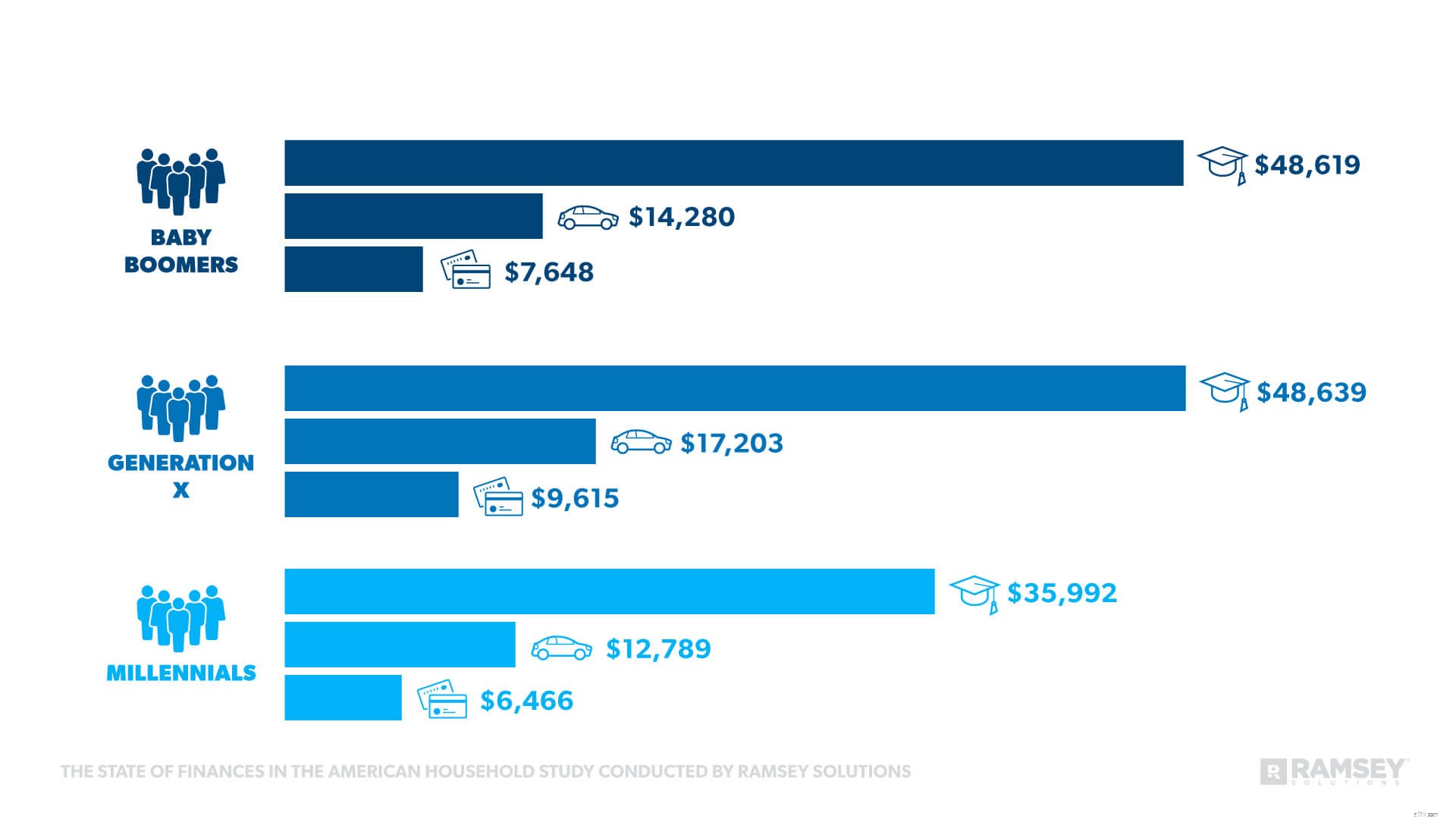

সংখ্যাগুলি প্রকাশ করে যে জেনারেশন X সবচেয়ে বেশি ছাত্র ঋণের ঋণ বহন করে৷ একটি আসন্ন গবেষণায়, Ramsey Solutions ছাত্র ঋণের প্রভাব সম্পর্কে আরও তথ্য প্রকাশ করবে৷

সংখ্যাগুলি প্রকাশ করে যে জেনারেশন X সবচেয়ে বেশি ছাত্র ঋণের ঋণ বহন করে৷ একটি আসন্ন গবেষণায়, Ramsey Solutions ছাত্র ঋণের প্রভাব সম্পর্কে আরও তথ্য প্রকাশ করবে৷

পরিসংখ্যান আরও প্রকাশ করেছে যে ঋণগ্রস্ত লোকেরা তাদের বন্ধুদের হিংসা করে যাদের ঋণ নেই। প্রায় চারজনের মধ্যে একজন (24%) যাদের ঋণ আছে তারা বলেছেন যে তারা বন্ধু এবং পরিবার সম্পর্কে সবচেয়ে বেশি ঈর্ষা করেন তা হল ঋণমুক্ত জীবন - হিংসার উত্স হিসাবে গাড়ি, কাপড় এবং বাড়িগুলিকে মারধর করা৷

"এটি আকর্ষণীয় যে লোকেরা যারা ঋণমুক্ত তাদের প্রতি ঈর্ষা করে, এবং তবুও সেই হিংসা একই জিনিস যা মানুষকে ঘৃণা করে। কিন্তু তুলনা একটি ফাঁদ যা আমাদের আনন্দ এবং আমাদের বেতন চুরি করে," ক্রুজ বলেছেন। "এই সংখ্যাগুলি প্রমাণ করে যে আমাদের বন্ধুদের জীবন বাইরে থেকে গ্ল্যামারাস মনে হতে পারে, আমরা যা দেখতে পাই না তা হল মাসিক পেমেন্ট যা এর সাথে আসে।"

আমেরিকানদের প্রায় অর্ধেক (46%) বলে যে তাদের ঋণের মাত্রা চাপ সৃষ্টি করে এবং তাদের উদ্বিগ্ন করে তোলে। প্রজন্মের মধ্যে, সহস্রাব্দের 64% সবচেয়ে বেশি স্ট্রেস এবং উদ্বেগের রিপোর্ট করেছে, তারপরে 52% জেনারস এবং 27% বেবি বুমারস।

সমস্ত প্রজন্মের মধ্যে শীর্ষ দুটি আর্থিক ভয় ছিল:

- অপ্রত্যাশিত বড় খরচের জন্য নিরাপত্তা জাল না থাকা

- অবসর নেওয়ার জন্য যথেষ্ট না থাকা

এমনকি যারা ঋণমুক্ত ছিল তারা তাদের শীর্ষ দুটি উদ্বেগ হিসাবে স্থান পেয়েছে। যাইহোক, আয় অংশগ্রহণকারীদের মধ্যে র্যাঙ্কিংকে প্রভাবিত করেছে। যাদের পরিবারের আয় $50,000 এর নিচে তারা নির্দেশ করে যে তাদের দ্বিতীয় বৃহত্তম আর্থিক ভয় মাসিক বিল পরিশোধ করতে সক্ষম হচ্ছে না। একটি অপ্রত্যাশিত বড় ব্যয় এখনও তাদের উদ্বেগের তালিকার শীর্ষে রয়েছে।

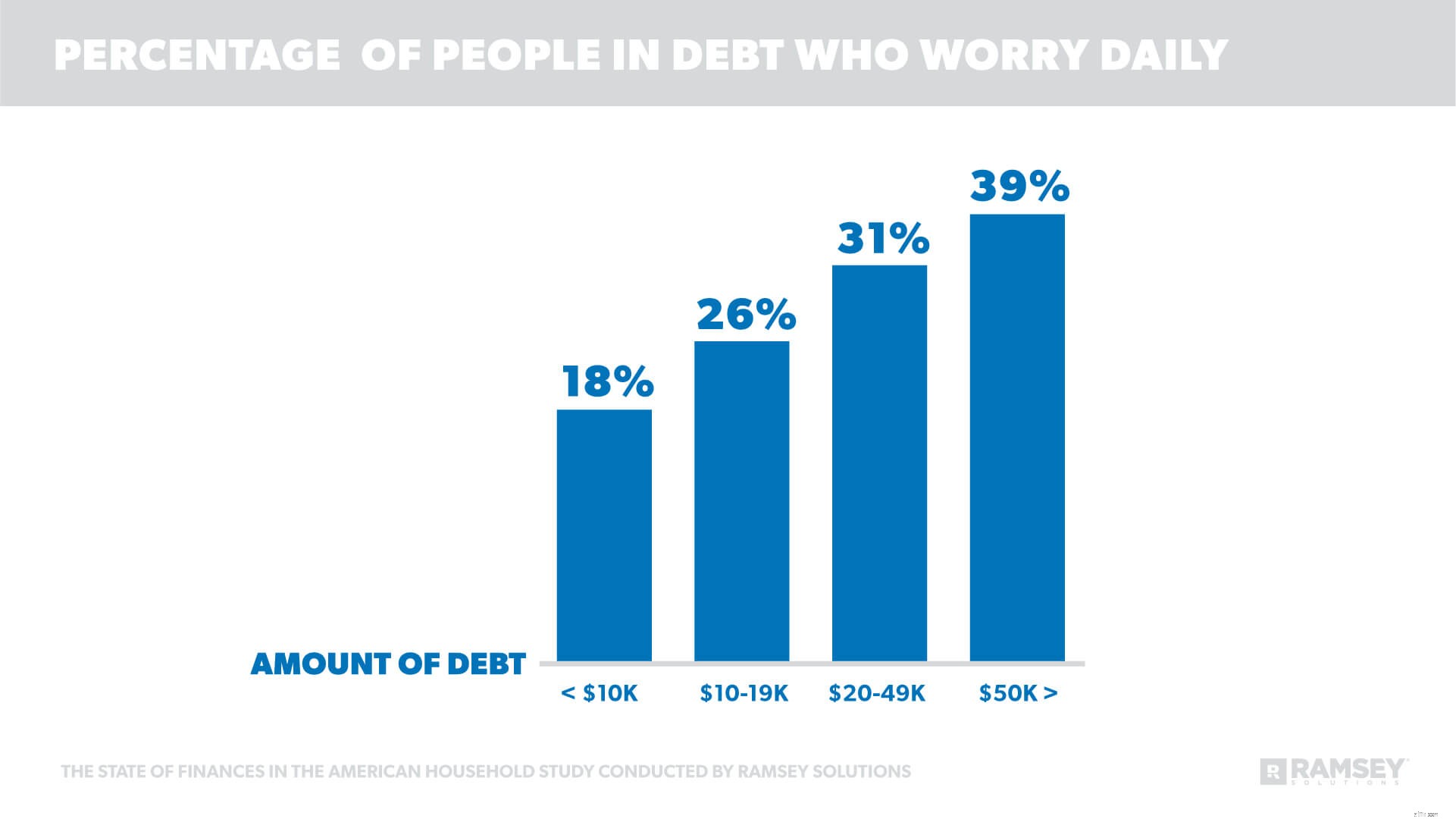

ঋণ এছাড়াও প্রভাবিত করে কত ঘন ঘন মানুষ তাদের আর্থিক বিষয়ে উদ্বিগ্ন। 53 শতাংশ যারা স্বীকার করে যে তাদের অর্থসংস্থান সংগ্রাম করছে বা সংকটে রয়েছে তারাও বলে যে তারা প্রতিদিন অর্থ নিয়ে উদ্বিগ্ন। গবেষণাটি আরও ইঙ্গিত করে যে ঋণের পরিমাণ যত বেশি হবে, মানুষ তত বেশি উদ্বেগ অনুভব করবে।

"টাকা আবেগপ্রবণ, আপনি পেচেক থেকে বেতনের জন্য জীবনযাপন করছেন বা আপনি ঋণমুক্ত। কিন্তু এটা স্পষ্ট যে ঋণের মধ্যে থাকা আরও চাপ এবং উদ্বেগ বাড়ায়,” বলেন ক্রুজ।

"যখন আপনি ঋণের মধ্যে থাকেন, তখনও আপনার আর্থিক ভয় মোকাবেলা করার জন্য সেই অর্থ ব্যবহার করার পরিবর্তে আপনি এখনও অতীতে অর্থ প্রদান করছেন, যেমন একটি নিরাপত্তা জাল তৈরি করা এবং সঞ্চয় করা৷"

এক-তৃতীয়াংশ (33%) যারা ঋণমুক্ত তারা তাদের আর্থিক বিষয়ে চিন্তা করেন না, তাদের তুলনায় মাত্র 11% যাদের ঋণ আছে। এটি তাদের জন্য একটি সম্ভাব্য সমাধান নির্দেশ করে যারা অর্থের আশেপাশে উদ্বেগ এবং চাপের সম্মুখীন হওয়ার ইঙ্গিত দেয়৷

ক্রুজ বলেন, "অবশেষে আপনার নিজের অর্থ দিয়ে এবং ঋণের চাপ এবং উদ্বেগ ছাড়াই আপনার নিজের শর্তে জীবনযাপন শুরু করা সম্ভব।"

“এটি যা লাগে তা হল একটি পরিকল্পনা। ঋণ স্নোবল ব্যবহার করে, আমরা দেখেছি মানুষ গড়ে 18 থেকে 24 মাসে তাদের ঋণ মুছে ফেলতে পারে। এটা তাদের জন্য কাজ করে, এবং আমি জানি এটা আপনার জন্য কাজ করতে পারে।“

দ্য স্টেট অফ ডেট এমং আমেরিকান স্টাডি হল একটি গবেষণা অধ্যয়ন যা 1,072 মার্কিন প্রাপ্তবয়স্কদের সাথে ব্যক্তিগত আর্থিক আচরণ এবং মনোভাব এবং কীভাবে অর্থ এবং ব্যক্তিগত অর্থ সম্পর্ককে প্রভাবিত করে তা বোঝার জন্য পরিচালিত হয়। দৃষ্টিভঙ্গি-ভিত্তিক পরিসংখ্যানে শুধুমাত্র সেই বিষয়গুলিকে অন্তর্ভুক্ত করে যাদের বিষয়ে মতামত রয়েছে। তৃতীয় পক্ষের গবেষণা প্যানেল ব্যবহার করে জাতীয়ভাবে প্রতিনিধিত্বমূলক নমুনাটি 29 নভেম্বর, 2017 থেকে 5 ডিসেম্বর, 2017 থেকে প্রত্যাহার করা হয়েছিল৷

এই গবেষণায় সংজ্ঞায়িত ভোক্তা ঋণ, ক্রেডিট কার্ড ঋণ, ছাত্র ঋণ, গাড়ি ঋণ, চিকিৎসা ঋণ, হোম ইক্যুইটি ঋণ, 401(k) ঋণ এবং ট্যাক্স ঋণ অন্তর্ভুক্ত।

ঋণমুক্ত, এই গবেষণায় সংজ্ঞায়িত হিসাবে, বন্ধকী ঋণ অন্তর্ভুক্ত নয়।

প্রজন্মের সংজ্ঞা:

1981-1999 সালের মধ্যে জন্মগ্রহণকারী সহস্রাব্দগুলিকে সংজ্ঞায়িত করা হয়৷

1965-1980 সালের মধ্যে জন্মগ্রহণকারীদের হিসাবে জেনারেশন Xকে সংজ্ঞায়িত করা হয়৷

বেবি বুমারগুলি 1946-1964 সালের মধ্যে জন্মগ্রহণকারীদের হিসাবে সংজ্ঞায়িত৷