আপনি রান্নাঘরের টেবিলে বসে আছেন, সংগ্রহের নোটিশের দিকে তাকিয়ে আছেন এবং ভাবছেন কিভাবে আপনি জিনিসগুলিকে কাজ করতে যাচ্ছেন। হতে পারে আপনি সম্প্রতি আপনার চাকরি হারিয়েছেন এবং ঋণ একটি অপ্রতিরোধ্য পরিমাণে জমা হচ্ছে। এবং তারপরে আপনি এটি মনে করেন - যে শব্দটি আপনি কখনই ভাবেননি আপনাকে বিবেচনা করতে হবে:দেউলিয়াত্ব .

কখনও কখনও আপনার পরিস্থিতি এতটাই হতাশ বলে মনে হয় যে দেউলিয়া হওয়া আপনার একমাত্র বিকল্প বলে মনে হয়। আমরা জানি আপনি ভীত বোধ করতে পারেন এবং একটি কোণে ফিরে যেতে পারেন, কিন্তু দেউলিয়া হওয়া হালকাভাবে নেওয়ার সিদ্ধান্ত নয়। দেউলিয়া হওয়া ঠিক কী এবং বিভিন্ন ধরনের দেউলিয়া কী তা জানা গুরুত্বপূর্ণ যাতে আপনি আপনার পরিস্থিতির জন্য সর্বোত্তম সিদ্ধান্ত নিতে পারেন।

একচেটিয়া খেলা হারানোর উপায় ছাড়াও, বাস্তব জীবনে দেউলিয়া হওয়া অনেক বেশি গুরুতর:আপনি যখন বিচারকের সামনে যান এবং তাদের বলবেন যে আপনি আপনার ঋণ পরিশোধ করতে পারবেন না। তারপর, পরিস্থিতির উপর নির্ভর করে, তারা হয় আপনার ঋণ মুছে ফেলবে বা তাদের ফেরত দেওয়ার জন্য আপনার জন্য একটি পরিকল্পনা তৈরি করবে। লোকেরা দেউলিয়া হওয়ার জন্য ফাইল করার বিভিন্ন কারণ রয়েছে - চাকরি হারানো, বিবাহবিচ্ছেদ, একটি মেডিকেল ইমার্জেন্সি বা পরিবারে মৃত্যু। প্রকৃতপক্ষে, 2018 সালে 730,000 টিরও বেশি অব্যবসায়িক দেউলিয়া দায়ের করা হয়েছিল৷ 1 এটা পাগল!

কিন্তু দেউলিয়া একটি প্রধান জীবন ঘটনা যা শুধুমাত্র আপনার অর্থের চেয়ে বেশি প্রভাবিত করে। আপনি যখন চাকরির জন্য আবেদন করার, একটি বাড়ি কেনার বা ব্যবসা শুরু করার চেষ্টা করছেন তখন এটি আপনাকে অনুসরণ করতে পারে। যদিও লোকেরা এটিকে "নতুন সূচনা" হিসাবে দেখতে পারে, তবে দেউলিয়াত্ব শুধুমাত্র উপসর্গগুলিকে চিকিত্সা করে, সমস্যা নয়৷

এটা জানাও গুরুত্বপূর্ণ যে দেউলিয়াত্ব হয় না স্টুডেন্ট লোন, সরকারি ঋণ (কর, জরিমানা বা জরিমানা), পুনঃনিশ্চিত ঋণ (যেখানে আপনি বর্তমান ঋণের শর্তাবলীতে পুনরায় প্রতিশ্রুতি দেন), শিশু সহায়তা বা ভরণপোষণ। সুতরাং, যদি সেগুলিই আপনার একমাত্র ঋণ হয়, তাহলে দেউলিয়াত্ব আপনার জন্য পথ নয়৷

৷যদিও দেউলিয়া হওয়ার সাধারণ লক্ষ্য হল ঋণ পরিষ্কার করা, সমস্ত দেউলিয়া সমানভাবে তৈরি হয় না। আসলে, ছয়টি ভিন্ন ধরনের দেউলিয়া আছে:

অধ্যায় 7:লিকুইডেশন

অধ্যায় 13:পরিশোধের পরিকল্পনা

অধ্যায় 11:বড় পুনর্গঠন

অধ্যায় 12:পারিবারিক কৃষক

অধ্যায় 15:বিদেশী ক্ষেত্রে ব্যবহৃত

অধ্যায় 9:পৌরসভা

আপনি হয়তো এই তালিকাটি একবার দেখেছেন এবং দ্বিতীয় জন্য জোন আউট করেছেন। ঠিক আছে. সম্ভবত, আপনি শুধুমাত্র ব্যক্তিদের জন্য দুটি সবচেয়ে সাধারণ ধরনের দেউলিয়াত্ব নিয়ে কাজ করবেন:অধ্যায় 7 এবং অধ্যায় 13। (A অধ্যায় শুধুমাত্র ইউ.এস. দেউলিয়া কোডের নির্দিষ্ট বিভাগকে বোঝায় যেখানে আইনটি পাওয়া যায়। 2 ) তবে আমরা প্রতিটি প্রকারের উপর নজর রাখব যাতে আপনি বিকল্পগুলির সাথে পরিচিত হন।

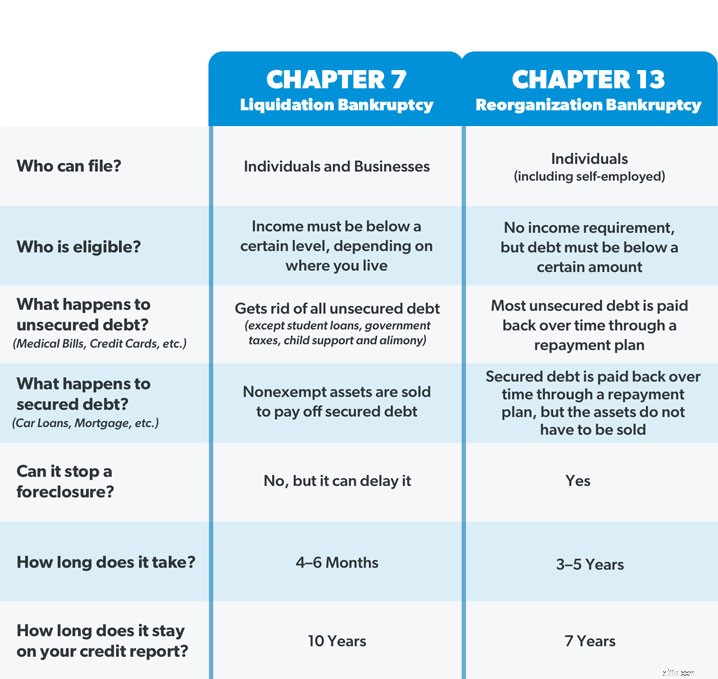

লিকুইডেশন বা সোজা দেউলিয়া হিসাবেও পরিচিত, অধ্যায় 7 হল ব্যক্তিদের জন্য সবচেয়ে সাধারণ ধরনের দেউলিয়া। একজন আদালত-নিযুক্ত ট্রাস্টি আপনার পাওনাদারদের (যাদের কাছে আপনার ঋণ আছে) পরিশোধ করার জন্য আপনার সম্পদের (আপনার মালিকানাধীন যেকোন কিছুর মূল্য আছে) লিকুইডেশন (বিক্রয়) তত্ত্বাবধান করেন। কোন অবশিষ্ট অনিরাপদ ঋণ (যেমন ক্রেডিট কার্ড বা চিকিৎসা বিল) সাধারণত মুছে ফেলা হয়। কিন্তু আমরা আগেই উল্লেখ করেছি, এতে দেউলিয়া হওয়ার মাধ্যমে মাফ করা হয় না এমন ঋণের ধরন অন্তর্ভুক্ত নয়, যেমন ছাত্র ঋণ এবং কর।

এখন, আপনি কোন রাজ্যে বাস করেন তার উপর নির্ভর করে, এমন কিছু জিনিস রয়েছে যা আদালত আপনাকে বিক্রি করতে বাধ্য করবে না। উদাহরণস্বরূপ, অধ্যায় 7 দেউলিয়া হওয়ার সময় বেশিরভাগ লোকেরা তাদের বাড়ি, গাড়ি এবং অবসরের অ্যাকাউন্টের মতো মৌলিক প্রয়োজনীয়তাগুলি ধরে রাখতে সক্ষম হয়, তবে কিছুই নিশ্চিত নয়। অধ্যায় 7 একটি ফোরক্লোজার বন্ধ করতে পারে না - এটি শুধুমাত্র এটি স্থগিত করতে পারে। আপনার কাছে এখনও যে টাকা ধার্য রয়েছে তা রাখার একমাত্র উপায় হল ঋণটি পুনরায় নিশ্চিত করা, যার অর্থ আপনি ঋণ চুক্তিতে পুনরায় প্রতিশ্রুতিবদ্ধ হন এবং অর্থপ্রদান করা চালিয়ে যান। কিন্তু বেশিরভাগ অধ্যায় 7 দেউলিয়া হওয়া নো-অ্যাসেট কেস, যার মানে বিক্রি করার মতো পর্যাপ্ত মূল্যের কোনো সম্পত্তি নেই।

আপনি শুধুমাত্র অধ্যায় 7 দেউলিয়া হওয়ার জন্য ফাইল করতে পারেন যদি আদালত সিদ্ধান্ত নেয় যে আপনি আপনার ঋণ ফেরত দেওয়ার জন্য যথেষ্ট অর্থ উপার্জন করতে পারবেন না। এই সিদ্ধান্তটি উপায় পরীক্ষার উপর ভিত্তি করে, যা আপনার আয়কে রাষ্ট্রীয় গড়র সাথে তুলনা করে এবং আপনার অর্থের দিকে তাকায় কিনা তা দেখতে আপনার নিষ্পত্তিযোগ্য আয় (ওরফে অর্থ ) পাওনাদারদের কাছে আপনার পাওনা একটি শালীন পরিমাণ ফেরত দিতে। যদি আপনার আয় তা করার জন্য খুব কম হয়, তাহলে আপনি অধ্যায় 7 এর জন্য যোগ্যতা অর্জন করতে পারেন।

মনে রাখবেন যে আপনি অধ্যায় 7 দেউলিয়া হওয়ার জন্য ফাইল করলে, আপনাকে একটি পাওনাদারদের সভায় যোগ দিতে হবে যেখানে আপনি যাদের কাছে টাকা পাওনা তারা আপনাকে আপনার ঋণ এবং আপনার আর্থিক বিষয়ে সব ধরণের প্রশ্ন জিজ্ঞাসা করতে পারে। হ্যাঁ, এটি শোনার মতোই মজাদার। একটি অধ্যায় 7 দেউলিয়াত্ব আপনার ক্রেডিট রিপোর্টে 10 বছরের জন্য থাকে, এবং আপনি আট বছর পরে এটির জন্য আবার ফাইল করতে সক্ষম হবেন না।

অধ্যায় 7 দেউলিয়াত্ব প্রায়ই আপনার ঋণ ক্ষমা করে, অধ্যায় 13 দেউলিয়া মূলত এটি পুনর্গঠিত. আদালত একটি মাসিক অর্থপ্রদানের পরিকল্পনা অনুমোদন করে যাতে আপনি আপনার অনিরাপদ ঋণের একটি অংশ এবং আপনার সমস্ত সুরক্ষিত ঋণ তিন থেকে পাঁচ বছরের মধ্যে ফেরত দিতে পারেন। মাসিক অর্থপ্রদানের পরিমাণ আপনার আয় এবং আপনার ঋণের পরিমাণের উপর নির্ভর করে। কিন্তু আদালত আপনাকে একটি কঠোর বাজেটে রাখতে এবং আপনার সমস্ত খরচ পরীক্ষা করতে পারে (আহা!)।

অধ্যায় 7 এর বিপরীতে, এই ধরনের দেউলিয়াত্ব আপনাকে আপনার সম্পদ রাখতে এবং দেউলিয়া নয় এমন কোনো ঋণের উপর ধরা দেয়। অধ্যায় 13 আপনাকে আপনার বন্ধক আপ টু ডেট আনতে সময় দিয়ে একটি ফোরক্লোজার বন্ধ করতে পারে।

যে কেউ অধ্যায় 13 দেউলিয়া হওয়ার জন্য ফাইল করতে পারেন যতক্ষণ না তাদের অসুরক্ষিত ঋণ $419,275 এর কম হয় এবং তাদের সুরক্ষিত ঋণ $1,257,850 এর কম হয়। 3 এছাড়াও, আপনাকে যেকোনো ট্যাক্স ফাইলিং সম্পর্কে আপ টু ডেট থাকতে হবে। আপনার আরও জানা উচিত যে অধ্যায় 13 দেউলিয়া আপনার ক্রেডিট রিপোর্টে সাত বছর ধরে থাকে এবং আপনি দুই বছর পরে এটির জন্য আবার ফাইল করতে পারবেন না।

বেশিরভাগ অংশে, অধ্যায় 11 দেউলিয়া একটি ব্যবসা বা কর্পোরেশন পুনর্গঠন করতে ব্যবহৃত হয়। ব্যবসাগুলি তাদের ঋণ পরিশোধ করার সময় কীভাবে কোম্পানির পরিচালনা চালিয়ে যাবে তার জন্য একটি পরিকল্পনা নিয়ে আসে এবং আদালত এবং পাওনাদার উভয়কেই এই পরিকল্পনাটি অনুমোদন করতে হবে। কিছু ব্যক্তি, যেমন রিয়েল এস্টেট বিনিয়োগকারী, যাদের অধ্যায় 13-এর জন্য যোগ্যতা অর্জনের জন্য খুব বেশি ঋণ রয়েছে, কিন্তু যাদের অনেক উচ্চ-মূল্যের সম্পত্তি এবং সম্পদ রয়েছে, তারাও অধ্যায় 11-এর অধীনে ফাইল করা বেছে নিতে পারেন। কিন্তু আপনি যদি একজন পেশাদার না হন ক্রীড়াবিদ বা সেলিব্রিটি, আপনি সম্ভবত এটির সাথে জগাখিচুড়ি করতে যাচ্ছেন না।

এটি একটি ঋণ পরিশোধের পরিকল্পনা যা পরিবারের কৃষক এবং জেলেদের তাদের সমস্ত জিনিসপত্র বিক্রি করতে বা তাদের সম্পত্তির ফোরক্লোজ এড়াতে অনুমতি দেয়। যদিও এটি অধ্যায় 13 দেউলিয়াত্বের মতো, অধ্যায় 12 একটু বেশি নমনীয় এবং উচ্চ ঋণ সীমা রয়েছে৷

অধ্যায় 15 আন্তর্জাতিক দেউলিয়া সমস্যা নিয়ে কাজ করে এবং বিদেশী ঋণদাতাদের মার্কিন দেউলিয়া আদালতে প্রবেশাধিকার দেয়৷

অধ্যায় 9 দেউলিয়া হল আরেকটি ঋণ পরিশোধের পরিকল্পনা যা শহর, শহর, স্কুল ডিস্ট্রিক্ট, ইত্যাদিকে পুনর্গঠিত করতে এবং তাদের পাওনা পরিশোধ করতে দেয়।

আপনার এলাকায় দেউলিয়া আইন সম্পর্কে আরও নির্দিষ্ট তথ্যের জন্য, মার্কিন যুক্তরাষ্ট্রের আদালতের ওয়েবসাইট দেখুন৷

৷যেহেতু অন্যান্য ধরনের দেউলিয়াত্বগুলি বিশেষভাবে নির্দিষ্ট ব্যক্তি বা ব্যবসার দিকে পরিচালিত হয়, তাই বেশিরভাগ লোকেরা শুধুমাত্র অধ্যায় 7 বা অধ্যায় 13 এর জন্য যোগ্যতা অর্জন করে। তারা কীভাবে আলাদা তা দেখানোর জন্য এখানে একটি পাশাপাশি তুলনা করা হয়েছে:

অধ্যায় 7 এবং অধ্যায় 13 দেউলিয়াত্বের মধ্যে সবচেয়ে বড় পার্থক্য ব্যক্তির সম্পদ এবং আয়ের স্তরে নেমে আসে। উদাহরণস্বরূপ, যদি কারো সাম্প্রতিক চাকরি হারানো বা একটি অস্থির আয় থাকে, তাহলে তারা অধ্যায় 7 দেউলিয়া হয়ে যেতে পারে। কিন্তু যদি উপায় পরীক্ষা বলে যে তারা তাদের ঋণ পরিশোধ করার জন্য যথেষ্ট অর্থ উপার্জন করে, তারা পরিবর্তে 13 অধ্যায়ে পড়বে। কেউ হয়তো অধ্যায় 13-এর জন্য আবেদন করতে পারেন যদি বাড়ির ফোরক্লোজার এড়ানো একটি শীর্ষ অগ্রাধিকার হয়, অথবা যদি সময় নির্ধারণ একটি সমস্যা হয় তবে তারা অধ্যায় 7-এর জন্য যেতে পারে-যেহেতু এটি অধ্যায় 13 এর চেয়ে উল্লেখযোগ্যভাবে দ্রুত।

কিন্তু দেউলিয়াত্ব একটি স্নায়ু-বিধ্বংসী অভিজ্ঞতা, এবং অধ্যায় 7 এবং অধ্যায় 13 এর মধ্যে নির্বাচন করা দুটি খারাপের মধ্যে কম বাছাই করার চেষ্টা করার মতো। উভয় ক্ষেত্রেই, গোপনীয়তা জানালার বাইরে চলে যায়। আপনার সমস্ত তথ্য আক্ষরিক অর্থে একটি টেবিলে রাখা হয় যাতে আদালতটি দেখতে পারে। তারপরে এই ঘটনাটি রয়েছে যে দেশব্যাপী 13 অধ্যায়ের প্রায় অর্ধেক দেউলিয়া মামলা খারিজ করা হয়েছে কারণ ঋণগ্রহীতা মাসিক অর্থপ্রদান করতে পারে না। 4

এবং যখন আপনি দেউলিয়া হওয়ার প্রক্রিয়ার মধ্য দিয়ে যান তখন পাওনাদাররা আপনাকে অর্থের জন্য আইনিভাবে আটকাতে সক্ষম হয় না, তবে অধ্যায় 13-এ যদি আপনি অর্থপ্রদান মিস করেন, তাহলে আদালত আপনার বিরুদ্ধে আরও কঠোর হবেন। পাওনাদারদের আপনার পেচেক থেকে সরাসরি তাদের কাট নেওয়ার ক্ষমতা আছে এবং আপনার বাড়ি ফোরক্লোজারে যেতে পারে।

দেউলিয়া হওয়া একটি জাদুর কাঠির মতো মনে হতে পারে যা আপনার সমস্ত সমস্যা অদৃশ্য করে দিতে পারে। তবে এটি একটি যাদুকরী অভিজ্ঞতা থেকে অনেক দূরে - এবং এটি একটি বিশাল মানসিক টোল নেয়। ডেভ রামসে দেউলিয়া হওয়ার জন্য দাখিল করেছিলেন তার অর্থ পরিচালনার উপায় সম্পূর্ণরূপে পরিবর্তন করার আগে, এবং তিনি কখনই কাউকে এটি বিবেচনা করার পরামর্শ দেন না। প্রকৃতপক্ষে, তিনি বলেছেন যে দেউলিয়া হওয়া বিবাহবিচ্ছেদের মতো একই বিভাগে পড়ে—এটি কেবলমাত্র আপনার শেষ অবলম্বন হওয়া উচিত, আপনি প্রথমে অন্য সম্ভাব্য পথ চেষ্টা করার পরে৷

সুতরাং, আসুন কিছু উপায় দেখি যা আপনি সম্পূর্ণরূপে দেউলিয়া হওয়ার জন্য ফাইল করা এড়াতে পারেন।

আপনি যতই ঘৃণার মধ্যে থাকুন না কেন, এটি হয় দেউলিয়া হওয়া এড়ানো সম্ভব। আপনি শুধু আপনার বিকল্প জানতে হবে. এখানে কয়েকটি পদক্ষেপ যা আপনি নিতে পারেন যা আপনাকে দেউলিয়া হওয়ার জন্য ফাইল না করে ঋণ থেকে মুক্তি পেতে সহায়তা করবে:

আপনি কিছু করার আগে, আপনি নিশ্চিত করতে চান যে চারটি দেয়াল আচ্ছাদিত:খাদ্য, উপযোগিতা, আশ্রয় এবং পরিবহন। আপনার যদি ঘুমানোর জন্য ঘর বা খাবার না থাকে তবে ঋণ থেকে মুক্তি পাওয়ার জন্য আপনার শক্তি থাকবে না। তাই প্রথমে নিশ্চিত হয়ে নিন যে আপনি নিজের এবং আপনার পরিবারের যত্ন নিচ্ছেন। সংগ্রাহকরা অপেক্ষা করতে পারেন।

আমরা এর আগে 13 অধ্যায়ে দেউলিয়াত্বের কথা উল্লেখ করেছি, আদালত আপনাকে একটি বাজেটে রাখে এবং আপনার খরচ ট্র্যাক করে। কিন্তু সত্য হল, আপনি দেউলিয়া হওয়ার জন্য ফাইল না করেই সেই জিনিসগুলি করতে পারেন। আপনি যদি আপনার শেষ পায়ে থাকেন, তাহলে বাজেট তৈরি করা মোট গেম পরিবর্তনকারী হতে পারে। আপনার টাকা কোথায় যাচ্ছে তা ট্র্যাক করার মাধ্যমে - কোথায় গেল তা ভাবার পরিবর্তে - আপনি এমন অর্থ খুঁজে পাবেন যা আপনি বুঝতে পারেননি যে আপনার কাছে আছে। এবং হ্যাঁ, বাজেট করা মানে ঋণ পরিশোধের জন্য সমস্ত অপ্রয়োজনীয় খরচ কাটা। তারের এবং চাঁদা যেতে হবে. আর বাইরে ডাইনিং নেই। আর ছুটি নেই। আপনি বেঁচে থাকার মোডে আছেন। কিন্তু দেউলিয়া মামলায় পাঁচ বছরের জন্য কীভাবে আপনার অর্থ পরিচালনা করতে হবে তা সরকার আপনাকে বলার পরিবর্তে, আপনি শট কলকারী ব্যক্তি হতে পারেন।

আপনার আয় আপনার সবচেয়ে শক্তিশালী সম্পদ-নির্মাণ (এবং ঋণ-লড়াই) হাতিয়ার। আপনি যত বেশি অর্থ উপার্জন করবেন, তত বেশি আপনি আপনার ঋণ নিক্ষেপ করতে পারবেন। সুতরাং, আপনি সেই মাসিক অর্থপ্রদানগুলি ধরতে গিয়ে আপনাকে ভাসতে রাখতে সাহায্য করার জন্য আপনাকে দ্বিতীয় চাকরি বা আপনার বর্তমান চাকরিতে আরও ঘন্টা কাজ করতে হতে পারে। হ্যাঁ, এটি ক্লান্তিকর হতে পারে, তবে আপনার অস্থায়ী ত্যাগ দীর্ঘমেয়াদে এটি মূল্যবান হবে।

মনে রাখবেন কিভাবে আমরা বলেছিলাম যে আদালত আপনার সম্পদ 7 অধ্যায়ে দেউলিয়া হয়ে গেছে? আপনি হলে কি হবে পরিবর্তে আপনার জিনিস বিক্রি? যদি আপনার কাছে মূল্যবান কিছু থাকে, যেমন নৌকা, অভিনব লন কাটার যন্ত্র, অথবা এমন কোনো মোটর সহ যা আপনি কাজে গাড়ি চালাতে ব্যবহার করেন না, তা বিক্রি করুন! আসবাবপত্র, সংগ্রহযোগ্য জিনিসপত্র, গয়না, সেই গিটার যা আপনি একদিন বাজাতে শেখার প্রতিশ্রুতি দিয়েছিলেন—আপনার যা প্রয়োজন নেই তা যেতে হবে। চরম শব্দ? আপনি দেউলিয়া হওয়ার জন্য ফাইল করলে এটি মূলত কী ঘটতে পারে - আপনার জিনিসগুলি কীভাবে বিক্রি হবে তার উপর আপনার নিয়ন্ত্রণ থাকবে না। তাই Craigslist, eBay এবং Facebook মার্কেটপ্লেসে হিট করুন এবং আপনার জিনিসগুলিকে দ্রুত নগদে পরিণত করুন৷

আপনি কি জানেন যে বেশিরভাগ দেউলিয়া আদালতে আপনার ঋণ মাফ হওয়ার আগে আপনাকে একটি আর্থিক সাক্ষরতা কোর্সের মাধ্যমে যেতে হবে? কারণ ঘৃণা অনেকের জন্য জীবনের একটি চক্র হয়ে উঠেছে। কিন্তু এটা সেভাবে হতে হবে না! আর্থিক শান্তি বিশ্ববিদ্যালয় (FPU) আপনাকে শেখাবে কীভাবে বিষাক্ত অর্থের অভ্যাসকে লাথি দিতে হয়, একজন চ্যাম্পিয়নের মতো ঋণ সঞ্চয় ও পরিশোধ করতে হয় এবং আপনার এবং আপনার পরিবারের জন্য একটি দুর্দান্ত ভবিষ্যত গড়ে তুলতে হয়। এছাড়াও, এটি দেউলিয়া আদালতের ফি থেকে সস্তা। এই প্রমাণিত পরিকল্পনা প্রায় 10 মিলিয়ন মানুষকে তাদের জীবন পরিবর্তন করতে সাহায্য করেছে। Ramsey+ এর একটি বিনামূল্যের ট্রায়াল দিয়ে আজই শুরু করুন এবং ভালোর জন্য ঋণকে বিদায় বলুন!