যখন আপনার ছাত্র ঋণ পরিশোধের কথা আসে, তখন সংগ্রাম বাস্তবের বাইরে। এটা সোজা-আপ জীবন-পেষণকারী এবং এমনকি অসম্ভবও অনুভব করতে পারে। কিন্তু হেই—এই ওজনের নিচে আপনি একা নন। আমেরিকায় 44 মিলিয়ন ছাত্র ঋণ গ্রহীতা রয়েছে, যারা একত্রে প্রায় $1.6 ট্রিলিয়ন স্টুডেন্ট লোন ঋণের পাওনা রয়েছে৷ 1, 2

আপনি যদি এই ঋণের দ্বারা বোঝা বোধ করেন, আপনি হয়ত সেই অর্থগুলিকে থামানোর উপায় খুঁজছেন—এবং কয়েকটি বিকল্প দেখছেন। কিন্তু ছাত্র ঋণ বিলম্ব বনাম সহনশীলতা - পার্থক্য কি? তবে এই অস্থায়ী স্বস্তিতে ঝাঁপিয়ে পড়বেন না। প্রথমত, আপনার স্টুডেন্ট লোন দ্বারা সম্পূর্ণভাবে অভিভূত বোধ করলে কীভাবে বিলম্বিত হওয়া এবং সহনশীলতা কাজ করে সে সম্পর্কে আপনার আরও জানা উচিত—এছাড়া আপনার কাছে অন্যান্য বিকল্প রয়েছে।

আমরা ডুব দেওয়ার আগে, আসুন একটি দ্রুত কল করি:বর্তমান করোনাভাইরাস এইড, ত্রাণ এবং অর্থনৈতিক নিরাপত্তা আইনের (ওরফে কেয়ারস আইন), ফেডারেল মালিকানাধীন ছাত্র ঋণের জন্য অর্থপ্রদান 0% সুদের সাথে 30 সেপ্টেম্বর, 2021 পর্যন্ত স্থগিত করা হয়েছে সেই সময়ের মধ্যে হার। সুতরাং, এটি আপনাকে দুটি বিকল্প দেয়। আপনি অর্থ প্রদান বন্ধ করতে পারেন যদি আপনার আর্থিক আঁটসাঁট থাকে। অথবা আপনি অর্থপ্রদান করা চালিয়ে যেতে পারেন কারণ আপনি এখনই সেই ঋণগুলির জন্য যা কিছু রেখেছেন তা সুদের পরিবর্তে সরাসরি মূলে (আপনার ধার করা আসল পরিমাণ) চলে যাবে!

ঠিক আছে, এখন আমাদের নিয়মিত নির্ধারিত বিষয়বস্তুতে ফিরে যান:

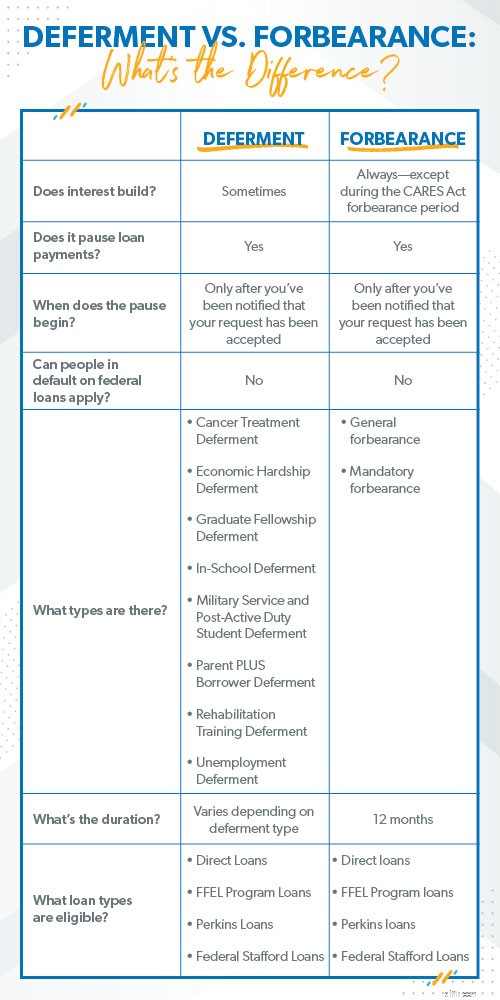

সুতরাং, ছাত্র ঋণের বিলম্ব এবং সহনশীলতা উভয়ই অর্থপ্রদানে বিরতি দেয়। আপনি যদি আপনার ফেডারেল স্টুডেন্ট লোনে ডিফল্ট হন তবে আপনি উভয়ের জন্য আবেদন করতে পারবেন না। এবং—এটি গুরুত্বপূর্ণ—আপনাকে আপনার নিয়মিত অর্থ প্রদান চালিয়ে যেতে হবে যতক্ষণ না আপনি অফিসিয়াল শব্দটি পান যে আপনার বিলম্ব বা সহনশীলতা অনুমোদিত হয়েছে। আপনি কাগজের কাজটি পূরণ করার পরে অর্থ প্রদান বন্ধ করতে পারবেন না, বা আপনার ঋণগুলি বকেয়া হয়ে যাবে, যার অর্থ আপনি একটি অর্থপ্রদান মিস করেছেন। আপনি যদি বেশ কয়েকটি পেমেন্ট মিস করেন, তাহলে আপনি ডিফল্ট হয়ে যেতে পারেন, যার অর্থ আপনি ঋণ চুক্তি ভঙ্গ করেছেন এবং কিছু গুরুতর পরিণতি ভোগ করতে হতে পারে৷

পেমেন্ট বিরতির সময় আপনার আগ্রহের সাথে কী ঘটে তা হল প্রধান পার্থক্যগুলির মধ্যে একটি। এবং এটি একটি হেক পার্থক্য, যেমন আপনি খুঁজে পাবেন। স্টুডেন্ট লোনের বিলম্ব এবং সহনশীলতাগুলি কীভাবে একই রকম এবং আলাদা তা আরও গভীরভাবে দেখুন:

ডিফারমেন্ট হল আপনার ছাত্র ঋণের অর্থ প্রদান বন্ধ করার একটি উপায়—অস্থায়ীভাবে। যারা স্কুলে আছেন, বর্তমানে বেকার, সামরিক বাহিনীতে আছেন, ক্যান্সারের চিকিৎসা নিচ্ছেন, বা আর্থিক কষ্ট পাচ্ছেন (এর মানে আপনি আপনার বিল পরিশোধ করতে পারবেন না—এবং আপনি এটি প্রমাণ করতে পারেন) তারা যোগ্য হওয়ার সম্ভাবনা বেশি। একটি বিলম্বের দৈর্ঘ্য প্রকারের উপর নির্ভর করে। উদাহরণ স্বরূপ, যোগ্য কলেজ এবং প্রোগ্রামগুলিতে নথিভুক্ত শিক্ষার্থীরা তাদের নথিভুক্ত হওয়ার পুরো সময় এবং সম্ভবত তারা চলে যাওয়ার ছয় মাস পর্যন্ত একটি ইন-স্কুল ডিফারমেন্টের জন্য যোগ্যতা অর্জন করতে পারে। এবং একটি অর্থনৈতিক হার্ডশিপ ডিফারমেন্ট তিন বছর পর্যন্ত স্থায়ী হতে পারে।

আপনি যখন ভর্তুকিযুক্ত ফেডারেল স্টুডেন্ট লোন বা পারকিন্স লোনের জন্য একটি বিলম্ব পান, তখন আপনাকে সুদের জন্য অর্থ প্রদান করতে হবে না এবং আরও সুদ তৈরি হয় না। কিন্তু অন্যান্য ধরনের স্টুডেন্ট লোনের জন্য, সুদ হয় বিলম্বের সময় বিল্ড আপ। অর্থাত্ ঋণের ভারসাম্য (আপনি যা পাওনা) বিলম্বিত করার সময়কাল শেষ হলে বেশি হবে৷

দুই ধরনের সহনশীলতা রয়েছে:সাধারণ এবং বাধ্যতামূলক। একটি সাধারণ সহনশীলতায়, আপনি কেন অর্থপ্রদানের সাথে তাল মিলিয়ে চলতে পারবেন না তার জন্য একটি মামলা করেন এবং তারপর ঋণদাতা আপনার অনুরোধ অনুমোদন বা অস্বীকার করার সিদ্ধান্ত নেয়। আপনি যদি আর্থিক অসুবিধা, চিকিৎসা খরচ, কর্মসংস্থান পরিবর্তন, বা অন্যান্য কারণে আপনার ঋণ পরিশোধ করতে না পারেন তাহলে আপনি আবেদন করতে পারেন। শুধু আপনার সাধারণ সহনশীলতার অনুরোধ জমা দিন, এবং ঋণ প্রদানকারী এটি পর্যালোচনা করবে। তবে মনে রাখবেন, শুধুমাত্র সরাসরি ঋণ, ফেডারেল ফ্যামিলি এডুকেশন (FFEL) প্রোগ্রাম লোন এবং পারকিন্স লোন সাধারণ সহনশীলতার জন্য যোগ্য৷

বাধ্যতামূলক সহনশীলতা, ভাল, বাধ্যতামূলক। (শিরোনামের ধরণটি এটিকে ছেড়ে দিয়েছে।) এখানে এর অর্থ কী:আপনি যদি যোগ্য হন, তাহলে ঋণ প্রদানকারীর আছে আপনার অনুরোধ গ্রহণ করতে। তাহলে, সাধারণত কি যোগ্যতা হয়?

উভয় প্রকার সহনশীলতার সাথে, আপনার অর্থ প্রদান আটকে রাখা হয়, কিন্তু ঋণের সুদ বাড়তে থাকে। যে সুদ শুধু ভারসাম্য সম্মুখের গাদা. (ইয়েকস!) অন্য কথায়, আপনার পাওনার পরিমাণ বেড়ে যায়। কখনও কখনও অনেক . আপনি হয়ত পেমেন্টের পজ বোতামে চাপ দিচ্ছেন, কিন্তু আপনার ব্যালেন্স পুরো সময়ই বেড়ে যাচ্ছে। এটি লন্ড্রি করার সময় বিরতি নেওয়ার মতো। হ্যাঁ, আপনি এই মুহুর্তের জন্য বিরতি পান, কিন্তু নোংরা কাপড়ের স্তুপ দিন দিন বড় হচ্ছে। শুধুমাত্র এটি অনেক খারাপ কারণ এটি ঋণ।

আপনার যদি প্রাইভেট স্টুডেন্ট লোন থাকে, তাহলে আপনি বিলম্ব বা সহনশীলতার জন্য আবেদন করতে পারবেন না। আপনার পরিস্থিতির সাথে কথা বলার জন্য আপনাকে ঋণদাতার সাথে যোগাযোগ করতে হবে এবং দেখতে হবে যে তারা আপনাকে অর্থপ্রদান করার ক্ষেত্রে বিরতি দেবে কিনা। এমনকি যদি তারা তা করে, তবে বিরতির সময় আপনার আগ্রহ বাড়বে বলে আশা করে। আপনাকে এখনও আপনার সম্পূর্ণ ঋণের পরিমাণ (সহ সমস্ত সুদ) সম্পূর্ণ পরিশোধ করতে হবে।

আপনি যখন আপনার ছাত্র ঋণগুলিকে বিলম্বিত বা সহনশীলতার মধ্যে রাখেন, তখন আপনি ঋণের নিয়ন্ত্রণ হারানোর ঝুঁকিতে থাকেন। আপনি মুহুর্তে কিছুটা স্বস্তি অনুভব করতে পারেন, কিন্তু ঋণ দূর হচ্ছে না। সমস্ত সহনশীলতার ক্ষেত্রে এবং কিছু ক্ষেত্রে বিলম্বিত করার ক্ষেত্রে, ঋণ আসলে বড় হয়ে যায় কারণ সুদ বাড়তে থাকে। আপনি একটি সমস্যা সমাধান করছেন না. আপনি এটিকে বিলম্বিত করছেন এবং এটিকে বাড়তে দিচ্ছেন৷

৷শুধুমাত্র ছাত্র ঋণের অর্থ প্রদানের বিষয়ে আপনার চিন্তা করা উচিত যদি আপনি এমন আর্থিক পরিস্থিতিতে থাকেন যেখানে আপনি আপনার চার দেয়ালকে কভার করতে পারবেন না:খাদ্য, উপযোগিতা, আশ্রয় এবং পরিবহন। আপনি যদি আপনার পরিবারকে খাওয়াতে না পারেন তবে আপনি পারকিন্সকে অর্থ প্রদান করবেন না। কিন্তু যদি জিনিসগুলি সেই দিকে না আসে, তাহলে এই ঋণ পরিশোধের জন্য ভাল লড়াই চালিয়ে যান। হ্যাঁ, এটা কঠিন। কিন্তু আপনি আরও কঠোর।

আপনি যদি স্টুডেন্ট লোন ঋণের সাথে লড়াই করে থাকেন, তবে বিলম্ব এবং সহনশীলতা আপনার একমাত্র বিকল্প নয়। (সৌভাগ্য ধন্যবাদ, যেহেতু তারা সহায়কের চেয়ে বেশি ক্ষতিকারক।) আসুন দেখি সেখানে আর কী আছে।

একটি স্টুডেন্ট লোন একত্রীকরণ আপনার সমস্ত বিভিন্ন লোন পেমেন্ট নেয় এবং সেগুলিকে একটি পেমেন্টে পরিণত করে। এটি ঋণ একত্রীকরণের একমাত্র রূপ যা আমরা সুপারিশ করি—কিন্তু শুধুমাত্র যদি এটি নীচের প্রতিটি বুলেট পয়েন্ট পরীক্ষা করে। অন্যথায় এটি একটি নো-গো. তাই শুধুমাত্র একত্রিত করুন (এবং আমরা মানে শুধু ) যদি:

আপনার অর্থপ্রদান বন্ধ করার চেয়ে এখানে একটি ভাল পরিকল্পনা রয়েছে:আপনার ছাত্র ঋণ পুনঃঅর্থায়ন করুন। আপনার যদি ফেডারেল লোন, প্রাইভেট লোন বা উভয়ের একটি কম্বো থাকে তবে পুনঃঅর্থায়ন একটি ব্যক্তিগত ঋণদাতার মাধ্যমে কাজ করে। আপনার একজন বিশ্বস্ত ঋণদাতার প্রয়োজন হবে (যে ব্যক্তি আপনাকে আরও ঋণের মধ্যে নিয়ে যাওয়ার চেষ্টা করে না এবং পুনঃঅর্থায়নের জন্য চার্জ করে না)। এই কোম্পানি আপনার পুরানো ঋণদাতাদের পরিশোধ করবে এবং আপনার নতুন ঋণদাতা হয়ে উঠবে। কম হারে পুনঃঅর্থায়ন করে, আপনি প্রতি মাসে আপনার ঋণে কম সুদ প্রদান করবেন, অর্থ সঞ্চয় করবেন এবং আপনার ঋণ দ্রুত শূন্যে নামিয়ে আনতে সেই সঞ্চয়গুলি ব্যবহার করবেন।

আয়-চালিত পরিশোধের পরিকল্পনা নামেও কিছু আছে। আপনি যদি যোগ্য হন, শুধুমাত্র একটি যোগ্য ফেডারেল স্টুডেন্ট লোনের মাসিক পেমেন্ট আপনার আয়ের উপর ভিত্তি করে সামঞ্জস্য করা হয় এবং 20 বছর পরে আপনি যা পরিশোধ করবেন না তা ক্ষমা করা হতে পারে। হতে পারে. কিন্তু সতর্ক থাকুন- এই ঋণ ক্ষমার নিয়মগুলি আপনি "অনুশোচনা" বলতে পারেন তার চেয়ে দ্রুত পরিবর্তিত হয়। এছাড়াও, দীর্ঘ সময়ের জন্য একটি ঋণ পরিশোধ করার অর্থ হল যে আপনি প্রথমে যা ধার নিয়েছেন তার চেয়ে হাজার হাজার বেশি খরচ করছেন। কেন? কারণ সুদের হার অনেক বেশি। এবং আসুন সত্য কথা বলি:20 বছর ঋণগ্রস্ত হওয়ার জন্য খুব বেশি দীর্ঘ।

শুনুন। আমরা জানি স্টুডেন্ট লোন—এবং সেই বিষয়ে যেকোনও ঋণ—এমন একটা ওজনের মতো অনুভব করতে শুরু করতে পারে যা আপনার জীবনকে নিঃশেষ করে দিচ্ছে। এবং পেমেন্ট থেকে বিরতি একটি অস্থায়ী দ্রুত সমাধান মত মনে হতে পারে. কিন্তু সমস্যাটি দেরি করার চেষ্টা করার পরিবর্তে, এতে ক্ষিপ্ত হন! যত তাড়াতাড়ি সম্ভব আপনার সমস্ত ঋণ পরিশোধ করার জন্য যথেষ্ট পাগল হয়ে উঠুন, যাতে আপনি আর ভারাক্রান্ত বোধ করবেন না। ঋণ থেকে মুক্ত করুন আপনার বাস্তবতা .

এটা হয় সম্ভব. এবং আপনি পারবেন৷ এটা করো!

আপনি পারবেন৷ আপনার সমস্ত ঋণকে আটকে দিন—বিদায়, দেখা হবে না—এবং আপনার অর্থের নিয়ন্ত্রণ নিন। Ramsey+-এর ভিতরে প্রেরণাদায়ক টুল এবং পাঠ সাহায্য করতে পারে। এবং এই মুহূর্তে, আপনি এটি 14 দিনের জন্য বিনামূল্যে পান! সমস্যা থামাবেন না। আসল সমাধান পান। আপনার Ramsey+ এর বিনামূল্যের ট্রায়াল শুরু করুন!