মিলিয়ন মিলিয়ন ঋণে ডুবে যাওয়ার সাথে, অনেক আমেরিকান তাদের ঋণ পুনঃঅর্থায়ন করছে। পুনঃঅর্থায়ন একটি ভাল সুদের হার পেতে এবং দীর্ঘমেয়াদে আপনার অর্থ বাঁচানোর একটি দুর্দান্ত উপায় হতে পারে। এবং যদি স্টুডেন্ট লোন আপনার স্টাইলকে ক্র্যাম্প করে, হয়ত আপনি ভাবছেন, আমি কি আমার ছাত্র ঋণ পুনঃঅর্থায়ন করব? আসুন জেনে নেওয়া যাক!

অনেক লোকের জন্য, ছাত্র ঋণ একটি বাধার মত মনে হয় যা তাদের স্বপ্নকে বিলম্বিত করে।

আমরা এটা পেতে. কীভাবে আপনার নিজের থেকে ছাত্র ঋণের ঋণ থেকে বেরিয়ে আসা যায় তা খুঁজে বের করা সহজ নয়। মনে হচ্ছে সেগুলিকে যতটা সম্ভব বিভ্রান্তিকর করার জন্য ডিজাইন করা হয়েছে এবং৷ আপনাকে অর্থ প্রদান আটকে রাখুন প্রতিটি পেমেন্টের সাথে আরও বেশি সুদ।

কিন্তু আপনার ঋণ পরিশোধ ত্বরান্বিত করার জন্য পুনঃঅর্থায়ন একটি দুর্দান্ত বিকল্প হতে পারে।

এর কোনটি কি পরিচিত শোনাচ্ছে?

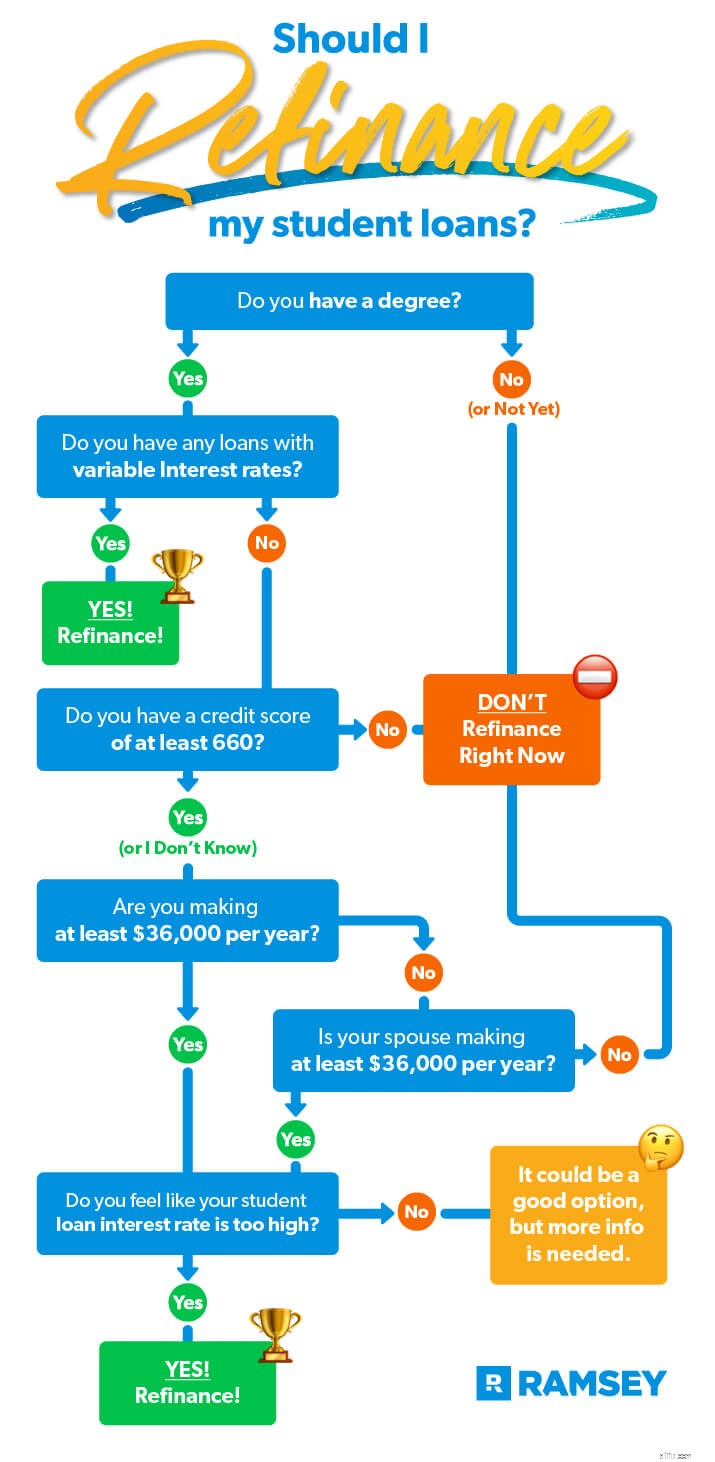

যদি এর কোনো একটি ঘণ্টা বাজায়, তাহলে পুনঃঅর্থায়ন একটি ভালো বিকল্প হতে পারে। কিন্তু আমরা শুধু একটি refi সুপারিশ করুন যদি নিম্নলিখিত সব আপনার জন্য সত্য হয়:

যেহেতু প্রাইভেট স্টুডেন্ট লোন CARES অ্যাক্ট বা স্টুডেন্ট লোন পেমেন্ট রিলিফ এক্সটেনশনের কোনো ত্রাণ দ্বারা প্রভাবিত হয়নি, তাই এখনই আপনার প্রাইভেট স্টুডেন্ট লোন পুনঃঅর্থায়ন করার উপযুক্ত সময়।

কল্পনা করুন যে আপনার একটি পরিবর্তনশীল সুদের হার সহ $25,000 এর একটি ছাত্র ঋণ রয়েছে যা বর্তমানে 7% এ বসে আছে। আপনি সম্ভবত এটি থেকে পরিত্রাণ পেতে চান, কিন্তু এখনও পর্যন্ত আপনি ঠিকভাবে ঋণ আক্রমণ করছেন না। সুতরাং, আপনি শুধুমাত্র $225 এর সর্বনিম্ন মাসিক অর্থপ্রদান করছেন। সেই হারে, পরিশোধ করতে আপনার 15 বছর সময় লাগবে। এটা প্রায় চার রাষ্ট্রপতি নির্বাচন দূরে!

সঠিক শর্তে একটি রেফি জিনিসগুলিকে আরও দ্রুত সঠিক দিকে নিয়ে যেতে পারে! আসুন দেখে নেই যদি আপনি এমন একজন ঋণদাতা খুঁজে পান যিনি 10 বছরের সময়সূচীতে 5% এর একটি নির্দিষ্ট হারে (কোন ফি ছাড়াই) পুনঃঅর্থায়ন করতে পারেন। আমরা এখানে পার্থক্য চার্ট করব:

| মূল ছাত্র ঋণ | পুনঃঅর্থায়নকৃত ছাত্র ঋণ | |

|---|---|---|

| প্রারম্ভিক ব্যালেন্স | $25,000 | $25,000 |

| সুদের হার | 7% (পরিবর্তনশীল) | 5% (স্থির) |

| মাসিক পেমেন্ট | $225 | $265 |

| মেয়াদ | 15 বছর | 10 বছর |

| মোট খরচ | $40,447 ($15,447 সুদ) | $31,819 ($6,819 সুদ) |

কি দারুন! প্রতি মাসে অতিরিক্ত $40 প্রদান করে, আপনি পাঁচ বছর আগে এবং সেই সময়ের মধ্যে প্রায় $9,000 সুদের সঞ্চয়। এবং এমন কোন আইন নেই যে আপনি আরো পাঠাতে পারবেন না আপনি পুনঃঅর্থায়নের পরে সর্বনিম্ন থেকে। প্রকৃতপক্ষে, সেই নতুন সুদের হার এবং কাছাকাছি পরিশোধের লক্ষ্য সম্ভবত আপনাকে এক টন অনুপ্রাণিত করবে। পুরানো লোন থেকে রেফিতে যাওয়া ডায়াল-আপ থেকে ওয়াই-ফাইতে যাওয়ার মতো!

স্টুডেন্ট লোন সব হারে এবং আকারে আসে—এবং রেফি ডিলের ক্ষেত্রেও এটি সত্য! সুতরাং, আপনার পুনঃঅর্থায়ন করার স্মার্ট উপায় সম্পর্কে কথা বলার আগে, চলুন বলি যে কারণে আপনাকে একটি রিফাইতে কঠিন পাস নিতে হতে পারে।

যদি নিচের কোনটি আপনার বর্তমান পরিস্থিতির জন্য প্রযোজ্য হয়, তাহলে আপনার সেরা বাজি হল সেগুলিকে যেমন আছে তেমনি রেখে দেওয়া। না করুন৷ পুনঃঅর্থায়ন যদি:

যদি উপরের কোনটিই আপনার ক্ষেত্রে প্রযোজ্য না হয়, তবে পুনঃঅর্থায়ন শুধুমাত্র নিরাপদই নয়, এই মুহূর্তে একটি ভাল বিকল্প হতে পারে।

আপনার ছাত্র ঋণের পরে আপনি পেতে পারেন এমন আরেকটি শব্দ এখানে রয়েছে:একত্রীকরণ . এটি পুনঃঅর্থায়নের সাথে সম্পর্কিত (কিন্তু এর থেকে আলাদা)। যদিও পুনঃঅর্থায়ন আপনাকে প্রাইভেট বা ফেডারেল স্টুডেন্ট লোনের মিশ্রণে একটি নতুন হার পেতে পারে, একত্রীকরণের অর্থ হল আপনার বিদ্যমান ঋণগুলিকে একত্রিত করা।

ফেডারেল স্টুডেন্ট লোনের জন্য একত্রীকরণ শুধুমাত্র সরকারের মাধ্যমে পাওয়া যায় এবং কোনো ব্যক্তিগত ঋণ অনুমোদিত নয়—শুধুমাত্র সরকারের মাধ্যমে আপনার কাছে ইতিমধ্যেই ঋণ রয়েছে। আপনি যদি এই বিকল্পটি বেছে নেন, তাহলে তারা আপনার ইতিমধ্যেই থাকা ফেডারেল লোনগুলি নেবে, সেগুলিকে একত্রে রোল করবে এবং আপনাকে একটি নতুন ওজনযুক্ত গড় দেওয়ার জন্য সমস্ত মূল সুদের হারের ওজনযুক্ত গড় ব্যবহার করবে৷

মনে রাখবেন এই পদ্ধতি আপনার কোন অর্থ সাশ্রয় করবে না। প্রধান সুবিধা হল এটি আপনাকে একটি পেমেন্ট করতে দেয়। কিছু লোক একক অর্থপ্রদানের সুবিধা পছন্দ করে এবং এটি আপনার জন্য একটি ভাল পদক্ষেপ হতে পারে।

কিন্তু একটি স্মার্ট রেফির জন্য একই শর্তগুলি একত্রীকরণের ক্ষেত্রেও প্রযোজ্য। এবং আপনি সেই ঋণগুলিকে আলাদা করে রাখা এবং ঋণ স্নোবল পদ্ধতি ব্যবহার করে আপনাকে দ্রুত পরিশোধ করতে অনুপ্রাণিত করা ভাল হতে পারে। (মনে রাখবেন, এখানে লক্ষ্য সর্বদা গতি এবং আপনার আয়ের সম্পদ-নির্মাণের শক্তিকে মুক্ত করা।)

স্টুডেন্ট লোন একত্রীকরণ সম্পর্কে জানার প্রধান জিনিসটি হল এটি বিনামূল্যে করার একমাত্র উপায় (যা এটি অনুসরণ করার একমাত্র উপায়) সরকারের মাধ্যমে। এবং আপনি এটি শুধুমাত্র একবার করতে পারেন (কয়েকটি বিরল ব্যতিক্রম ছাড়া)।

আপনার প্রাইভেট স্টুডেন্ট লোন (বা প্রাইভেট এবং ফেডারেলের মিশ্রণ) একত্রিত করার বিষয়ে কী? এতে সরকার আপনাকে সাহায্য করতে পারবে না। এটি শুধুমাত্র একটি প্রাইভেট কোম্পানির সাথে করা যেতে পারে।

একটি ফেডারেল একত্রীকরণের মতো, ঋণদাতা আপনার সমস্ত ঋণ একটি নতুন ঋণে রোল করবে। কিন্তু এখানে যা অসাধারণ—আপনি যখন এই পথে যাবেন, তখন তারা আপনাকে একটি ওজনযুক্ত গড় সুদের হার দেবে না, তারা আপনাকে একটি নতুন সুদের হার দেবে! যদি তারা আপনাকে যে নতুন রেট দেয় তা আপনার বিদ্যমান কিছু বা সমস্ত হারের থেকে কম হয়, আপনি কিছু উল্লেখযোগ্য অর্থ সঞ্চয় করতে পারেন। পরিচিত শব্দ? এটা করা উচিত কারণ একে বলা হয় পুনঃঅর্থায়ন।

আমরা আপনাকে দ্রুত ঋণ থেকে বেরিয়ে আসতে সাহায্য করতে চাই—তাই আপনি যখন পুনঃঅর্থায়ন নিয়ে গবেষণা করেন, আপনাকে অন্যান্য ছাত্র ঋণ ত্রাণের বিকল্পগুলি সম্পর্কেও জানতে হবে। কিন্তু এখানে চুক্তি. পুনঃঅর্থায়ন একমাত্র বিকল্প যা আমরা সুপারিশ করি। হ্যাঁ, "ত্রাণ" হিসাবে বাজারজাত করা আরও কয়েকটি বিকল্প রয়েছে। কিন্তু আপনি যদি তাদের দিকে তাকান, আপনি দেখতে পাবেন যে তারা মূল্যের চেয়ে বেশি সমস্যায় পড়েছেন।

চলুন আলোচনা করা যাক কি আপনাকে পুনঃঅর্থায়নের জন্য যোগ্য করে। ঋণদাতারা চারটি জিনিস দেখেন। আপনার প্রয়োজন হবে:

সম্ভাবনা আপনি যারা বাক্সে চেক. কিন্তু আপনি যোগ্যতা অর্জন না করলেও, আপনি ইতিমধ্যেই সঠিক পথে যাচ্ছেন! এবং শীঘ্রই আপনার ছাত্র ঋণ পরিশোধ করার জন্য আপনাকে কাজ চালিয়ে যেতে হবে। আপনি যদি এটি করার জন্য কিছু উত্সাহ এবং নির্দিষ্ট পদক্ষেপ চান তবে আমাদের দ্রুত পড়ুন আপনার ছাত্র ঋণের ঋণ ধ্বংস করুন দেখুন .

বেশিরভাগ আর্থিক সিদ্ধান্তের মতো, আপনার ছাত্র ঋণ পুনঃঅর্থায়ন করার প্রশ্নটি আপনার ব্যক্তিগত পরিস্থিতির উপর নির্ভর করবে। একটি জিনিস নিশ্চিত, ঋণের মধ্যে থাকা খারাপ! এবং এখানে এমন কিছু যা সাহায্য করে:যত তাড়াতাড়ি সম্ভব এটিকে চিরতরে পিছনে ফেলে দিন।

অনেক লোকের জন্য, পুনঃঅর্থায়ন তাদের বেবি স্টেপগুলিকে দ্রুত এগিয়ে যেতে সাহায্য করে। কিভাবে? আপনি একটি পরিবর্তনশীল হার প্রতিস্থাপন করতে পারেন এবং এটির কারণে উদ্বেগ সৃষ্টি করে, একটি নির্দিষ্ট হার এবং কিছুটা মানসিক শান্তির সাথে।

একটি রেফিও নিম্ন করতে পারে আপনার সুদের হার, আপনি আপনার ঋণ পরিশোধ করার সাথে সাথে আপনাকে প্রচুর অর্থ সঞ্চয় করতে দেয়। অথবা এটি ঋণের জীবনকালের সময়সূচীকে সংক্ষিপ্ত করতে পারে, আপনার পরিশোধের তারিখকে এগিয়ে নিয়ে যেতে পারে। যে আপনার ঋণ স্নোবল গতি! স্টুডেন্ট লোন পেঅফ ক্যালকুলেটর দিয়ে আপনি কত দ্রুত আপনার ঋণ পরিশোধ করতে পারবেন তা দেখুন।

এবং যদি একটি পুনঃঅর্থায়ন আপনাকে একটি-অথবা এমনকি সেই সমস্ত সুবিধাগুলিও পায়-আপনি ঋণ পরিশোধের বিষয়ে এতটাই উদ্বিগ্ন হতে পারেন যে আপনি এটিকে আগের চেয়ে আরও বেশি তীব্রতার সাথে আক্রমণ করতে পারেন!

কীভাবে পুনঃঅর্থায়ন আপনার সময় এবং অর্থ বাঁচাতে পারে তা দেখতে প্রস্তুত? আপনি প্রায় 10 মিনিটের মধ্যে একটি নতুন স্টুডেন্ট লোনের সুদের হার পেতে পারেন - আবেদন করার জন্য কোনও ফি ছাড়াই৷ আপনি শুধুমাত্র একটি কম নির্দিষ্ট হার পেতে পারেন না, আপনি আরও দ্রুত ঋণ থেকে বেরিয়ে আসতে সাহায্য করার জন্য সঞ্চয় ব্যবহার করতে পারেন!

একটি ছাত্র ঋণ refi আপনার জন্য সঠিক কিনা দেখুন.