আপনি যদি ক্রেডিট কার্ডের ঋণ পেয়ে থাকেন, তাহলে মনে হতে পারে আপনার প্রতি মাসে আয় থেকে জীবন কেটে যাচ্ছে। কয়েক মাস আগের কেনাকাটাগুলি আপনাকে তাড়িত করছে এবং আজ আপনার টাকা দিয়ে আপনি যা চান তা করতে বাধা দিচ্ছে।

আমরা এটা পেতে. আমরা অনুভব করেছি যে ওজন ঋণ আপনার উপর চাপিয়ে দিতে পারে। এবং. এটা. খারাপ।

ভালো খবর হলো, এভাবে থাকতে হবে না। কিভাবে ক্রেডিট কার্ড ঋণ পরিশোধ করতে হয় তা জানতে এখানে টিপস এবং তথ্য ব্যবহার করুন। এই মাসের আয় ফিরে রাখুন এই মাসে। এবং তারপরে আপনি এটিকে আপনার পছন্দের ভবিষ্যতের দিকে আরও বেশি রাখা শুরু করতে পারেন।

ক্রেডিট কার্ডের ঋণ পরিশোধ করার জন্য এখানে আমাদের সাতটি প্রিয়, সময়-পরীক্ষিত এবং প্রমাণিত উপায় রয়েছে:

অর্থ লক্ষ্য বাজেট ছাড়া অর্থের বাস্তবতা হতে পারে না। কেন? একটি বাজেট হল আপনার অর্থের জন্য একটি পরিকল্পনা—প্রতিটি। একক ডলার। আপনি যদি আপনার অর্থ কোথায় যাচ্ছে তা পরিকল্পনা না করে থাকেন তবে আপনি কখনই জানতে পারবেন না যে এটি কোথায় গেছে। আপনি কখনই ঠিক কোথায় যেতে পারবেন তা বলতে পারবেন না।

এবং আপনি আপনার অর্থকে ক্রেডিট কার্ডের ঋণ পরিশোধের দিকে যেতে বলতে চান, তাই না? সুতরাং, একটি বাজেট পান!

আপনার আয় তালিকা করে শুরু করুন (সবকিছু আসছে)। তারপরে আপনার খরচ লিখুন - আপনার চার দেয়াল (খাদ্য, উপযোগিতা, আবাসন এবং পরিবহন) দিয়ে শুরু করুন। এর পরে আপনি আপনার অন্যান্য খরচ করতে পারেন।

একবার আপনি আপনার সমস্ত ব্যয়ের হিসাব পেয়ে গেলে, সেগুলি আপনার আয় থেকে বিয়োগ করুন। আপনার যদি টাকা অবশিষ্ট থাকে, তাহলে ক্রেডিট কার্ডের ঋণ পরিশোধ করার জন্য এটি ব্যবহার করুন! আপনি যদি একটি নেতিবাচক নম্বর পেয়ে থাকেন, তাহলে আপনি একটি শূন্য-ভিত্তিক বাজেট না পাওয়া পর্যন্ত সেই অন্যান্য বাজেটের লাইনগুলিকে শক্ত করার সময়। (এর মানে আপনার আয় – খরচ =শূন্য।)

ঠিক আছে! এখন আপনি একটি বাজেট পেয়েছেন। ক্রেডিট কার্ডের ঋণ পরিশোধের যাত্রায় আপনি কীভাবে এটি আপনার জন্য কাজ করতে পারেন? পড়তে থাকুন!

আপনি যদি ক্রেডিট কার্ডের ঋণ থেকে বেরিয়ে আসতে চান তবে এটি আপনার ক্রেডিট কার্ডগুলির সাথে সম্পর্ক ছিন্ন করার সময়। এবং আপনাকে তাদের সাথে একটি সুন্দর ডিনার বা বড় কথোপকথন করতে হবে না। শুধু তাদের টেবিলে রাখুন এবং বলুন, "এটি আমি নই - এটি আপনি। . . আপনি আমার, আমার আর্থিক এবং আমার ভবিষ্যতের জন্য খারাপ। বিদায়।” আর কখনো ফিরে তাকান না।

আপনি যদি ক্রেডিট কার্ড ব্যবহার করা বন্ধ করেন, তাহলে আপনি কখনই ক্রেডিট কার্ড ব্যালেন্স থাকার ঝুঁকি চালাবেন না। কখনো। আবার। একটি ডেবিট কার্ড এবং নগদ ব্যবহার শুরু করুন—আপনার নিজের আসল টাকা—যখন আপনি জিনিসগুলির জন্য অর্থ প্রদান করেন৷

৷যদি এই ক্রেডিট কার্ডগুলি থেকে পরিত্রাণ পাওয়া আপনাকে বিরক্ত করে কারণ আপনি সেগুলিকে একটি জরুরি তহবিল হিসাবে ব্যবহার করেন, তাহলে যত দ্রুত সম্ভব একটি প্রকৃত জরুরি তহবিল পান৷

দ্রুত $1,000 সংরক্ষণ করুন। আপনার এবং সেই "জীবন ঘটে" মুহুর্তগুলির মধ্যে একটি বাফার হিসাবে সঞ্চয় হিসাবে এটি ছেড়ে দিন। এবং আমাদের বিশ্বাস করুন, এটি একটি ক্রেডিট কার্ডের চেয়ে অনেক ভালো। আপনার যদি জরুরি অবস্থা থাকে এবং নগদ অর্থ প্রদান করেন, তাহলে আপনাকে সুদ নেওয়া হবে না। বুম।

ঋণ স্নোবল পদ্ধতি ব্যবহার করুন এবং আপনার ক্রেডিট কার্ড পরিশোধ করা শুরু করুন সবচেয়ে ছোট ব্যালেন্স থেকে বৃহত্তম . ঠিক আছে, আমরা জানি আপনি এখনই সেই সুদের হার সম্পর্কে চিন্তা করছেন। তবে আপনার যা দরকার তা হল একটি জয়। আপনার সেই ক্রেডিট কার্ডগুলির মধ্যে একটি প্রয়োজন। দ্রুত।

ডেট স্নোবল পদ্ধতিটি হল এক সময়ে একটি ক্রেডিট কার্ডের ঋণ আক্রমণ করার মাধ্যমে আপনার প্রেরণা এবং গতিবেগ তৈরি করা—এবং যেটির অনুসরণ করে আপনি আপনার জীবন থেকে দ্রুততম প্রথম বেরিয়ে আসতে পারেন। . এই দ্রুত জয় অত্যন্ত অনুপ্রেরণাদায়ক এবং ঋণ থেকে বেরিয়ে আসার চাবিকাঠি।

(একটি ক্রেডিট কার্ড পরিশোধ করার দ্রুততম উপায় কী? -এ ঋণ স্নোবল পদ্ধতির সঠিক পদক্ষেপগুলি শিখুন নীচের বিভাগ।)

ঠিক আছে, তাহলে আপনি কিভাবে প্রতিটি ক্রেডিট কার্ড আক্রমণ করবেন? আপনাকে আরও অর্থ খালি করতে হবে বা আরও উপার্জন শুরু করতে হবে। পরবর্তী টিপস আপনাকে দেখায় কিভাবে!

সেই নিয়মিত মাসিক বিলগুলির সাথে আপনার খরচ কমানো ঋণ পরিশোধের জন্য নগদ মুক্ত করা শুরু করার একটি দুর্দান্ত জায়গা! আপনি আপনার বিদ্যুতের ব্যবহার, খাবার পরিকল্পনা, জেনেরিক কেনার এবং আরও অনেক উপায়ে আরও ইচ্ছাকৃত হয়ে এটি করতে পারেন।

আপনি একটি বৃদ্ধি পেয়েছেন মনে হচ্ছে প্রায়. সুতরাং, নিশ্চিত করুন যে আপনি এছাড়াও এই খালি করা অর্থ ঋণের দিকে ব্যয় করার বিষয়ে ইচ্ছাকৃত—অপ্রয়োজনীয় কেনাকাটায় অপচয় না করা!

ঠিক আছে, এটা একটু র্যাডিকাল হওয়ার সময়। তুমি কী তৈরী? (হ্যাঁ। হ্যাঁ, আপনি।)

সেই বাজেটের দিকে ফিরে তাকান। আপনি এটা ছাঁটা আপ. এবার কিছু ডাল কেটে ফেলুন। এটা আঘাত করতে পারে, কিন্তু আপনি যদি কিছু খরচ আউট নিতে পারেন আপনার বাজেটের সম্পূর্ণ, এটাই আসল অর্থ সাশ্রয়কারী।

আপনি এই ঋতু ছাড়া কি অতিরিক্ত বাস করতে পারেন? (এবং এটি কেবল একটি ঋতু, আমরা প্রতিশ্রুতি দিচ্ছি!) এটি বিদায় নয় - পরে দেখা হবে৷

এখানে কিছু সাধারণ অপ্রয়োজনীয় বাজেট লাইন রয়েছে যা আপনি মুছতে পারেন (এখনকার জন্য):রেস্তোরাঁ, বিনোদন, সাবস্ক্রিপশন যা আপনি নিয়মিত ব্যবহার করেন না, কেবল, কফি শপে ভ্রমণ। নিজের এবং আপনার বাজেটের সাথে সৎ থাকুন। আপনি সেই ক্রেডিট কার্ডের ঋণ পরিশোধ করার সময় কোন জিনিসগুলি ছাড়া বাঁচতে পারেন?

আপনি সব মজা কাটছেন না. শুধু বাজেট-বান্ধব মজা এবং পুরস্কারের সাথে সৃজনশীল হন! আরে—এই মুহূর্তে এই বলিদানগুলি আপনার ভবিষ্যতের জন্য একটি বিশাল পরিবর্তন আনবে৷

৷এই টিপ দিয়ে, আপনি ইতিমধ্যে আপনার বাজেটে থাকা নগদ খালি করছেন না এবং পুনঃনির্দেশ করছেন না—আপনি আরও অর্থ এ রাখছেন বাজেট. নিজেকে একটি পার্শ্ব তাড়াহুড়ো পান! উবার বা লিফটের জন্য ড্রাইভ করুন। Shipt বা Instacart দিয়ে মুদি সরবরাহ করুন। Poshmark বা eBay-এর সাথে আপনার জিনিসগুলি পুনরায় বিক্রি করুন৷

৷আপনার দক্ষতা এবং শিক্ষক ব্যবহার করুন, পাঠ দিন, ফ্রিল্যান্স গিগ নিন। এমনকি আপনার সোফা ছেড়ে যেতে হবে না। আপনি পূর্ণ সময় (এবং গ্যাস এবং যাতায়াতের টাকা বাঁচাতে) বা পার্টটাইম বাছাই করতে পারেন এমন প্রচুর কাজ-বাড়ি থেকে কাজ রয়েছে।

এটি আপনার সময়ের একটি বিনিয়োগ যা বড় অর্থ প্রদান করে। কঠোর পরিশ্রমে পদক্ষেপ নিন—এবং আপনার ক্রেডিট কার্ডের ঋণ পরিশোধে কিছু দুর্দান্ত অগ্রগতি করুন।

দেখুন, ঋণ পরিশোধ করা সহজ নয়। এবং আপনার ঋণ থেকে পরিত্রাণ পেতে "দ্রুত উপায়" এর ধারণাটিকে ঘিরে প্রচুর গুঞ্জন রয়েছে। এখানে সত্য:কোন দ্রুত সমাধান নেই। আমরা এইমাত্র যে টিপসগুলি উল্লেখ করেছি তা হল চেষ্টা করা এবং সত্য পথ৷

তবে আমরা আপনাকে অন্ধকারে রাখতে চাই না। আসুন ঋণ কমানোর জন্য সবচেয়ে বেশি বিজ্ঞাপন দেওয়া উপায়গুলি দেখে নেওয়া যাক—এবং কেন তারা এত খারাপ তা নিয়ে কথা বলি৷

এই ঋণ হ্রাস কৌশল ঝুঁকিপূর্ণ এবং সত্যিই শুধুমাত্র উপসর্গ চিকিত্সা. আপনার ক্রেডিট কার্ডের ঋণ মোকাবেলা করার জন্য আপনাকে একত্রীকরণ, নিষ্পত্তি বা আরও অর্থ ধার করার দরকার নেই। আপনি কীভাবে আপনার অর্থ পরিচালনা করবেন তা পরিবর্তন করতে হবে (উপরের সেই সমস্ত টিপস ব্যবহার করে!)।

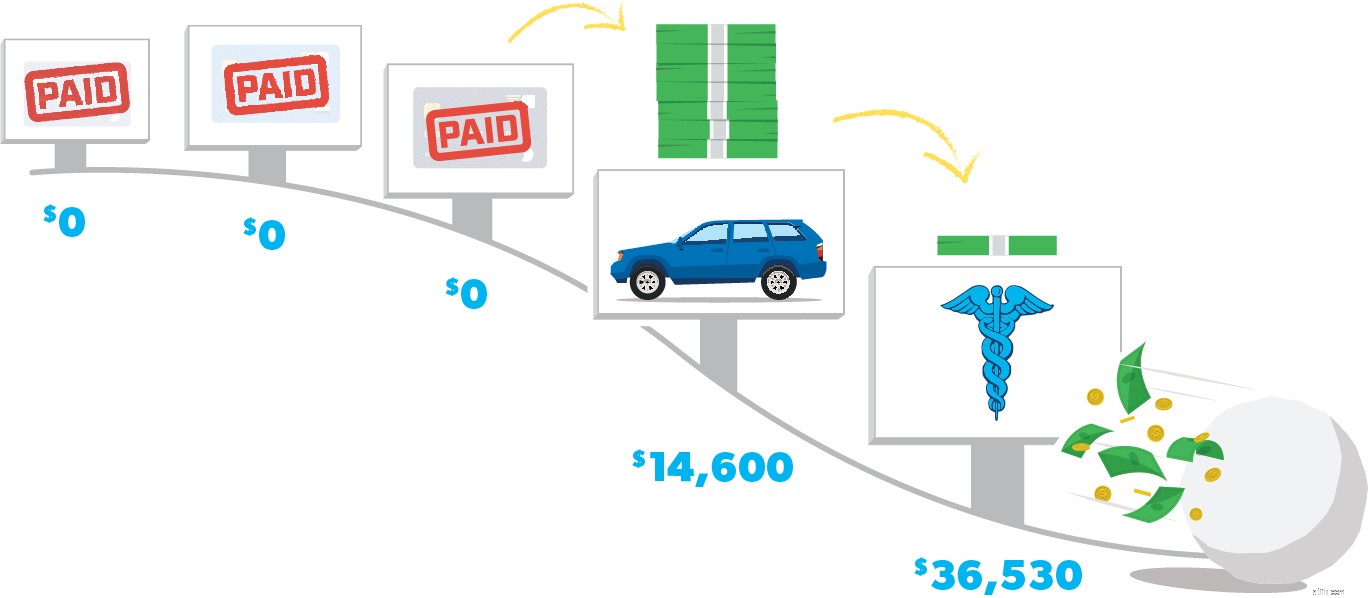

ক্রেডিট কার্ডের ঋণ পরিশোধের দ্রুততম (এবং সর্বোত্তম) উপায় হল ঋণ স্নোবল পদ্ধতি। এবং এইভাবে আপনি এটি করবেন:

ধাপ 1: ছোট থেকে বড় পর্যন্ত আপনার ক্রেডিট কার্ডের ঋণ তালিকাভুক্ত করুন। (মনে রাখবেন:এখনই সুদের হার নিয়ে চিন্তা করবেন না।) ক্ষুদ্রতমটি ছাড়া সব কিছুতে ন্যূনতম অর্থ প্রদান করুন।

ধাপ 2: সেই আগের টিপসগুলি থেকে আপনি যে সমস্ত অতিরিক্ত অর্থ পেয়েছেন তা ব্যবহার করুন এবং প্রতিশোধের সাথে ক্ষুদ্রতম ক্রেডিট কার্ডের ঋণ আক্রমণ করুন। একবার সেই ঋণ চলে গেলে, আপনি এটিতে যা পরিশোধ করছেন তা নিন এবং এটি দ্বিতীয়-ছোটতম ঋণে প্রয়োগ করুন (যখনও বাকিতে ন্যূনতম অর্থ প্রদান করছেন)।

ধাপ 3: একবার সেই ক্রেডিট কার্ডের ঋণ চলে গেলে, আপনি এতে যা পরিশোধ করছেন তা নিন এবং পরবর্তী ক্ষুদ্রতম ঋণ এটি প্রয়োগ. আপনি যত বেশি শোধ করবেন, তত বেশি আপনার খালাসকৃত অর্থ বাড়বে এবং পরবর্তী ঋণের উপর নিক্ষিপ্ত হবে - একটি স্নোবলের মতো নিচের দিকে গড়িয়ে পড়ছে। এটা অপ্রতিরোধ্য। আপনি অপ্রতিরোধ্য৷৷ সেই ক্রেডিট কার্ডের ঋণের কোনো সুযোগ নেই।

ঋণ সম্পূর্ণরূপে চলে না হওয়া পর্যন্ত এই পদক্ষেপগুলি পুনরাবৃত্তি করতে থাকুন। এবং আপনি তাদের পরিশোধ করার পরে আপনার ক্রেডিট কার্ড অ্যাকাউন্টগুলি বন্ধ করতে ভুলবেন না। তারপরে এগিয়ে যান এবং এমনভাবে নাচুন যে কেউ দেখছে না, এমনকি যদি তারাও থাকে। আপনি এটা করেছেন!

ঠিক আছে-তাই এই সবের জন্য প্রচেষ্টা, ত্যাগ, ফোকাস এবং সময় লাগে। যদি আপনি এটি আরও গতি বাড়াতে পারেন? ফাইন্যান্সিয়াল পিস ইউনিভার্সিটি-এ এটি করার পরিকল্পনা শিখুন —শুধুমাত্র Ramsey+ এ উপলব্ধ। এই প্ল্যানটি কাজ করার প্রথম 90 দিনে গড় পরিবার $5,300 পরিশোধ করে। আপনার ক্রেডিট কার্ডের ঋণের অন্তত $5,300 চলে যাওয়ার সাথে এখন থেকে 90 দিন আপনার জীবন কল্পনা করুন। চিরতরে. এটি একটি Ramsey+ বিনামূল্যে পরীক্ষায় দেখুন!

আপনি এটা কি লাগে আছে. এই টিপসগুলি ব্যবহার করুন, ঋণ স্নোবল পদ্ধতিতে ঝাঁপিয়ে পড়ুন, Ramsey+ ব্যবহার করে দেখুন এবং হাল ছেড়ে দেবেন না।

করবেন না। দেন। উপরে।