একটি বাড়িতে ডাউন পেমেন্টের জন্য কতটা সঞ্চয় করতে হবে তা নির্ধারণ করার সময়, বাড়ির ক্রয় মূল্যের 20% এর কাছাকাছি রাখাই আদর্শ। এইভাবে আপনি সুদ এবং ফি কম দেবেন এবং আপনার বাড়িতে আরও ইকুইটি দিয়ে শুরু করবেন।

কিন্তু অনেক বাড়ির ক্রেতা, বিশেষ করে প্রথমবার ক্রেতা, 20% এর কম ডাউন পেমেন্ট করে। এবং আপনি ইউ.এস. ফেডারেল হাউজিং অ্যাডমিনিস্ট্রেশন (FHA) থেকে ঋণ নিয়ে, উদাহরণস্বরূপ, 3.5% কম রাখতে সক্ষম হতে পারেন।

ঋণদাতার প্রয়োজনীয়তা, আপনার আর্থিক অবস্থা এবং আপনি নির্দিষ্ট হোম বায়ার প্রোগ্রামের জন্য যোগ্য কিনা তা বিবেচনা করে ডাউন পেমেন্টের জন্য কতটা সঞ্চয় করবেন তা এখানে কীভাবে সিদ্ধান্ত নেওয়া হয়।

ডাউন পেমেন্টের জন্য আপনার কতটা প্রয়োজন?

আপনি যত বেশি নগদ রাখবেন, আপনার ঋণের পরিমাণ কম হবে এবং আপনি কম সুদ প্রদান করবেন। এছাড়াও, ঋণদাতারা 20% ডাউন পেমেন্ট দেখতে পছন্দ করে, কারণ এটি প্রমাণ করতে পারে যে আপনার কাছে শক্তিশালী নগদ প্রবাহ এবং নির্দিষ্ট সময়ের মধ্যে ধারাবাহিকভাবে সঞ্চয় করার ক্ষমতা রয়েছে।

কিন্তু বাস্তবে, বাড়ির ক্রেতাদের জন্য 20% ডাউন পেমেন্ট প্রায়ই কঠিন হয়—এবং প্রয়োজনও নাও হতে পারে।

আপনার কি 20% ডাউন পেমেন্ট করা দরকার?

চলুন শুরু করা যাক উচ্চতর হোম ডাউন পেমেন্টের সুবিধাগুলি, যেগুলি যথেষ্ট। 20% কম হলে, আপনি এতে অ্যাক্সেস পাবেন:

- লোন অনুমোদনের জন্য একটি পরিষ্কার পথ :আপনি একটি বড় ডাউন পেমেন্টের মাধ্যমে আপনার বন্ধকী অনুমোদনের সম্ভাবনা বাড়ান, কারণ ঋণদাতারা সম্ভবত আপনাকে একজন ভাল সঞ্চয়কারী হিসাবে দেখবে এবং এইভাবে কম ক্রেডিট ঝুঁকি৷

- নিম্ন বন্ধকী হার :যেহেতু একটি উচ্চ ডাউন পেমেন্ট আপনার লোন-টু-ভ্যালু অনুপাত বা বাড়ির মূল্যের তুলনায় ঋণের পরিমাণ কমিয়ে দেয়, আপনি সাধারণত ঋণদাতাদের কাছ থেকে কম সুদের হার পেতে পারেন। হোম ডাউন পেমেন্টের পরিমাণে যে কোনো বৃদ্ধি ঋণ-থেকে-মূল্য অনুপাত কমিয়ে দেয় এবং ঋণদাতার ঝুঁকিও কমায়।

- আপনি সম্ভবত শীঘ্রই আপনার বন্ধকী পরিশোধ করবেন :আপনি যত বেশি নগদ রাখতে পারবেন, আপনার ঋণের পরিমাণ তত কম হবে। এর ফলে আপনি আপনার সম্পূর্ণ বন্ধকী শীঘ্রই পরিশোধ করতে পারেন, আপনার সুদ বাঁচাতে এবং আপনাকে আরও দ্রুত ইক্যুইটি তৈরি করতে দেয়৷

- একটি কম মাসিক বন্ধকী অর্থপ্রদান :একটি বৃহত্তর হোম ডাউন পেমেন্ট আপনার মাসিক বন্ধকী বিল কমিয়ে দেয়, কলেজ বা অবসরকালীন সঞ্চয়ের মতো অন্যান্য আর্থিক বিবেচনার জন্য আপনার কাছে অতিরিক্ত নগদ থাকে৷

- কোন বন্ধকী বীমা নেই :হোম ডাউন পেমেন্টে আরও নগদ স্টিয়ারিং করে, আপনি প্রাইভেট মর্টগেজ ইন্স্যুরেন্স (PMI) পরিশোধ করা এড়াতে পারেন। আপনি যখন 20% এর কম রাখেন, তখন আপনার ঋণদাতাকে সম্ভবত আপনাকে PMI দিতে হবে, যা এটি একটি অগ্রিম বিনামূল্যে বা আপনার মাসিক অর্থপ্রদানের অংশ হিসাবে চার্জ করতে পারে। আপনি যদি আপনার বন্ধকী পরিশোধ করতে না পারেন তবে এটি ঋণদাতাকে রক্ষা করে। প্রাইভেট মর্টগেজ ইন্স্যুরেন্স দামী হতে পারে—বার্ষিক ভিত্তিতে সম্পূর্ণ ঋণের পরিমাণের 1% পর্যন্ত, অনেক ক্ষেত্রে। $200,000 হোম লোনে, এর অর্থ প্রতি মাসে প্রায় অতিরিক্ত $200 টাকা PMI প্রদান না করে সঞ্চয় করা হয়৷

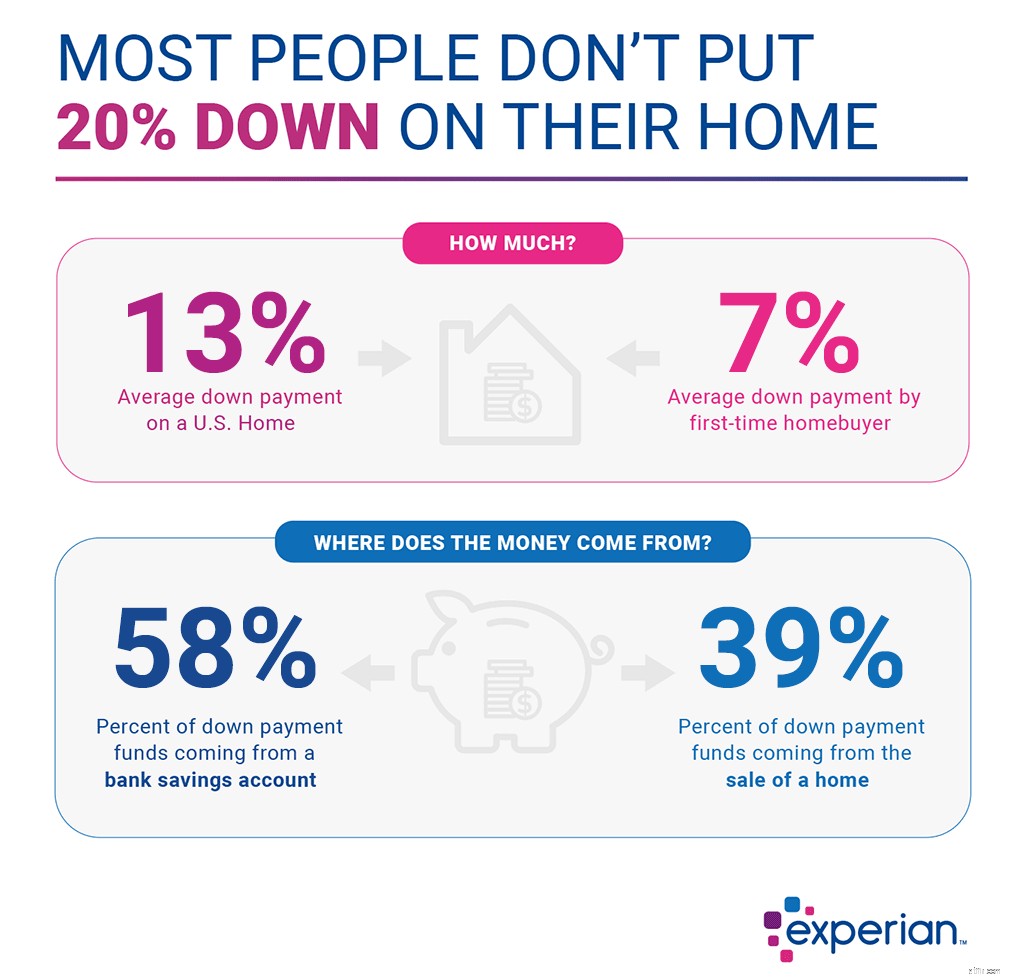

গড় ডাউন পেমেন্ট কি?

20% ডাউন পেমেন্ট করার সুবিধা থাকা সত্ত্বেও, ক্রেতাদের কম দাম দেওয়া সাধারণ ব্যাপার। ন্যাশনাল অ্যাসোসিয়েশন অফ রিয়েলটরস অনুসারে, 2018 সালে সমস্ত বাড়ির ক্রেতাদের মধ্যবর্তী ডাউন পেমেন্ট ছিল 13%। প্রথম-বারের ক্রেতারা 7% এর মাঝামাঝি রেখেছিলেন। বারবার ক্রেতারা 16% এ সবচেয়ে বেশি নামিয়েছে।

৷  1

Realtor.com,

2

NAR

1

Realtor.com,

2

NAR

সর্বনিম্ন ডাউন পেমেন্ট কি?

যদিও ডাউন পেমেন্টের বাধ্যবাধকতাগুলি ঋণদাতা থেকে ঋণদাতার মধ্যে পরিবর্তিত হয় এবং প্রাথমিকভাবে আপনার ক্রেডিট স্বাস্থ্য এবং ঋণ থেকে আয়ের অনুপাতের উপর নির্ভর করে, বেশিরভাগ ঐতিহ্যগত ঋণের জন্য কমপক্ষে 5% কম প্রয়োজন।

বাড়ির ক্রেতাদের, বিশেষ করে নগদ-স্ট্র্যাপড প্রথমবারের ক্রেতাদের কাছে অতিরিক্ত বিকল্প রয়েছে। উদাহরণস্বরূপ, প্রচলিত ঋণ 5% এরও কম দামে প্রচলিত ঋণদাতাদের মাধ্যমে পাওয়া যায়। ইউএস ফেডারেল হাউজিং অ্যাডমিনিস্ট্রেশন (FHA) হোম লোনগুলি প্রচলিত ঋণের তুলনায় সহজ এবং ঋণগ্রহীতাকে বাড়ির মূল্যের মাত্র 3.5% কম রাখতে হবে। আপনি যদি একজন অভিজ্ঞ বা পরিষেবা সদস্য হন, তাহলে আপনি US ডিপার্টমেন্ট অফ ভেটেরান্স অ্যাফেয়ার্সের মাধ্যমে হোম লোনের জন্য 0% কম এবং কোনও ব্যক্তিগত বন্ধকী বীমা দিতে পারেন না৷

এছাড়াও, অনেক রাজ্য এবং পৌরসভার প্রথমবারের মতো হোম বায়ার প্রোগ্রাম রয়েছে যা ডাউন পেমেন্ট সহায়তা প্রদান করে। আপনার এলাকার প্রোগ্রামগুলি সম্পর্কে জানতে আপনার রাজ্যের হাউজিং ফাইন্যান্স এজেন্সির সাথে যোগাযোগ করুন৷

৷

আপনি যখন ন্যূনতম ডাউন পেমেন্ট করতে ইচ্ছুক তা বিবেচনা করছেন, তখন চিন্তা করুন যে কম কম করা একটি বাড়ি কেনার জন্য আপনার প্রস্তুতির প্রতিফলন কিনা। যদিও অল্প কিছু কম না করে একটি ঋণ পাওয়া সম্ভব, তবুও একটি বাড়ি কেনার আগে আপনার হাতে সঞ্চয় থাকা উচিত এবং আপনার বন্ধকী পরিশোধ করার জন্য আয়ের পাশাপাশি একটি বাড়ির মালিকানার অন্যান্য খরচও থাকা উচিত৷ আপনার অবসরকালীন সঞ্চয় বা আপনার জরুরি তহবিল থেকে একটি ডাউন পেমেন্ট বা চলমান খরচের জন্য অর্থ ব্যবহার করা হল একটি চিহ্ন যা আপনাকে একটি বাড়ি কেনা এবং মালিকানার জন্য নিজেকে প্রস্তুত করতে আরও বেশি সময় ব্যয় করতে হবে৷

ডাউন পেমেন্টের জন্য কীভাবে সংরক্ষণ করবেন

হোম ডাউন পেমেন্টের জন্য নগদ নিয়ে আসা কঠিন বলে মনে হতে পারে, বিশেষ করে যখন আপনি 20% এর কাছাকাছি লক্ষ্য করছেন। কিভাবে সেখানে যেতে হয় তা এখানে।

- একটি লক্ষ্য সেট করুন :আপনি কখন বাড়ির মালিক হওয়ার আশা করছেন সে সম্পর্কে অনেক আগেই চিন্তা শুরু করুন, আপনার সম্ভাব্য ক্রয় মূল্য সম্পর্কে ধারণা নিন এবং সেই অনুযায়ী সংরক্ষণ করুন। যে এলাকার বাড়িগুলি আপনি প্রায় $300,000-এ বিক্রি করতে আগ্রহী এবং আপনি যদি পাঁচ বছরের মধ্যে কিনতে চান, তাহলে 20% ডাউন পেমেন্ট ($60,000) করার অর্থ হল প্রতি মাসে $1,000 সাশ্রয় করা যদি আপনি প্রথম থেকে শুরু করেন . যদি এটি অসম্ভব বলে মনে হয়, তাহলে দীর্ঘ সময়ের জন্য সঞ্চয় করুন বা একটি ছোট ডাউন পেমেন্টের লক্ষ্য রাখুন—এবং এর ফলে ব্যক্তিগত বন্ধকী বীমাতে আপনি কত টাকা দিতে পারেন তা গণনা করুন।

- ব্যয় কম করুন :একবার আপনার মনে একটি লক্ষ্য থাকলে, আপনার বর্তমান ব্যয়ের একটি তালিকা পরিচালনা করুন। আপনি সাবস্ক্রিপশন পরিষেবার জন্য অর্থ প্রদান করেন কিনা বা সদস্যতা যা আপনি ব্যবহার করেন না তা পরীক্ষা করুন, গাড়ির বীমার জন্য কেনাকাটা করুন আপনি আরও ভাল চুক্তি পেতে পারেন কিনা তা দেখতে এবং আপনার কেবল বিল নিয়ে আলোচনা করুন। বড় কেনাকাটায় সঞ্চয় করা, যেমন একটি নতুন গাড়ির পরিবর্তে একটি ব্যবহৃত গাড়ি বেছে নেওয়া, আপনি যখন ডাউন পেমেন্টের দিকে কাজ করছেন তখন সবচেয়ে বড় ক্ষতি হবে৷

- একটি চলমান বাজেট তৈরি করুন :আপনি একটি প্রাথমিক ইনভেনটরি সম্পন্ন করার পরে, আপনার খরচ ট্র্যাক করা শুরু করুন, এমনকি যদি এর অর্থ প্রতিটি কেনাকাটার পরিবর্তে বিনোদন, খাবার এবং ব্যক্তিগত যত্নের মতো বিভাগগুলিতে নজর রাখা। অনেক অ্যাপ আপনাকে আপনার চেকিং বা ক্রেডিট কার্ড অ্যাকাউন্ট লিঙ্ক করতে দেয় যাতে আপনি দেখতে পারেন যে আপনি কী খরচ করছেন। অনুসরণ করার জন্য একটি বাজেট নির্দেশিকা বেছে নিন, যেমন 50/30/20 বাজেট, যা আপনার বাড়িতে নেওয়া আয়ের 50% এর বেশি প্রয়োজনের জন্য ব্যয় না করার পরামর্শ দেয়, 30% এর বেশি চাওয়ায় এবং 20% বা তার বেশি সঞ্চয় এবং ঋণে ব্যয় না করে। পরিশোধ উদাহরণস্বরূপ, চাহিদাগুলি কমানোর জন্য নিয়মিত সুযোগগুলি সন্ধান করুন, যাতে আপনি সঞ্চয়ের জন্য অর্থ পুনরায় বরাদ্দ করতে পারেন৷

- স্বয়ংক্রিয় সঞ্চয় :আপনার চেকিং থেকে সেভিংস অ্যাকাউন্টে একটি স্বয়ংক্রিয় স্থানান্তর হল ডাউন পেমেন্টের জন্য আপনি নিয়মিত সঞ্চয় নিশ্চিত করার সবচেয়ে সহজ উপায়। অনেক ক্রেতার জন্য, একটি উচ্চ-ফলন সঞ্চয় অ্যাকাউন্ট খোলা - অনেক অনলাইন ঋণদাতাদের দ্বারা অফার করা - একটি ভাল বিকল্প৷ আপনি চেকিং বা প্রথাগত সঞ্চয় অ্যাকাউন্টের তুলনায় উচ্চ সুদের হার পাবেন, কিন্তু আপনি আপনার অর্থ বিনিয়োগের ঝুঁকি নেবেন না। বিনিয়োগের অর্থ হতে পারে আপনার সঞ্চয় মূল্য হারাতে পারে যদি আপনি একটি বাড়ি কেনার পরিকল্পনা করার আগে স্টক মার্কেট কমে যায়৷

- উপহারের শক্তি ব্যবহার করুন :ডাউন পেমেন্ট করার জন্য কোনও আত্মীয় বা অন্য কোনও উত্স থেকে সাহায্য নেওয়ার মধ্যে কোনও লজ্জা নেই, এবং প্রচলিত এবং সরকারী ঋণ উভয়ই উপহার তহবিলের জন্য অনুমতি দেয়৷

উপহারের তহবিল সঠিকভাবে নথিভুক্ত করার জন্য, ঋণগ্রহীতা এবং দাতা উভয়কেই একটি উপহার পত্রে স্বাক্ষর করতে হবে, প্রমাণ প্রদান করতে হবে যেমন একটি ব্যাঙ্ক স্টেটমেন্ট দেখায় যে দাতার তহবিল উপহার দেওয়ার ক্ষমতা ছিল, দাতার কাছ থেকে চেকের একটি অনুলিপি তৈরি করতে হবে এবং নথিভুক্ত করতে হবে। চেকটি ঋণগ্রহীতার অ্যাকাউন্টে জমা দিন।

- বন্ধকের জন্য কেনাকাটা করুন :আপনি যখন একটি ঋণের জন্য অনুসন্ধান করছেন তখন একাধিক বন্ধকী এবং ডাউন পেমেন্ট বিকল্পগুলি বিবেচনা করুন৷ নিশ্চিত করুন যে আপনি সমস্ত সরকার-সমর্থিত ঋণ প্রোগ্রাম এবং রাজ্য এবং স্থানীয় গৃহ ক্রেতা সহায়তা প্রোগ্রামগুলির জন্য আপনি যোগ্য হতে পারেন সে সম্পর্কে সচেতন। আপনি যদি বিকল্পগুলি দ্বারা অভিভূত বোধ করেন, একটি মার্কিন ডিপার্টমেন্ট অফ হাউজিং এবং আরবান ডেভেলপমেন্ট-অনুমোদিত হাউজিং কাউন্সেলিং এজেন্সি শুরু করার জন্য একটি ভাল জায়গা হতে পারে। স্থানীয় পরামর্শদাতারা আপনার এলাকায় বাড়ি কেনার প্রক্রিয়ার সংস্থানগুলির সাথে আপনাকে সংযুক্ত করতে পারেন।

নীচের লাইন

যদিও 20% আদর্শ হতে পারে, সেখানে কোনো এক-আকার-ফিট-সমস্ত ডাউন পেমেন্ট নেই—বিশেষ করে বিবেচনা করা হচ্ছে যে কতজন বাড়ির ক্রেতা কম পেমেন্ট করেন। পরিবর্তে, আপনার বন্ধকী বিকল্পগুলি, স্থানীয় সহায়তা প্রোগ্রাম এবং ব্যক্তিগত সঞ্চয়গুলি দেখার পরে, একটি ডাউন পেমেন্ট বেছে নিন যা বাড়ির মালিকানাকে সম্ভব করে তুলবে এবং আপনাকে অন্যান্য দীর্ঘমেয়াদী লক্ষ্য পূরণের নমনীয়তা দেবে৷