কীভাবে আপনার অর্থকে স্বয়ংক্রিয় করতে হয় তা শেখার একটি অর্থ গেম-চেঞ্জার হওয়ার সম্ভাবনা রয়েছে।

কেন? কারণ দৈনিক ভিত্তিতে, আমরা অনেক পছন্দের মুখোমুখি হই। পছন্দগুলি কমাতে অটোমেশন ব্যবহার করা আপনাকে অর্থের সাথে সাফল্যের জন্য সেট আপ করে, এমনকি প্রতিদিন এটি সম্পর্কে চিন্তা না করেও৷

আজকে আপনাকে যে 50+ টাকার সিদ্ধান্ত নিতে হবে সে সম্পর্কে চিন্তা করুন:আপনার কি আরও সঞ্চয় করা উচিত? আপনি কি কম করা উচিত? বিনিয়োগ সম্পর্কে কী - রিয়েল এস্টেট বা স্টক বা সূচক তহবিল? ঋণ শোধ? আপনি কি সময়মত কমকাস্ট বিল পাঠিয়েছেন? এটা কি আপনার পোর্টফোলিওর ভারসাম্য বজায় রাখার সময়?

অপ্রতিরোধ্য সংখ্যক পছন্দের মুখোমুখি, বেশিরভাগ লোকেরা একইভাবে প্রতিক্রিয়া জানায়:তারা কিছুই করে না। যেমন ব্যারি শোয়ার্টজ দ্য প্যারাডক্স অফ চয়েসে লিখেছেন:কেন আরও কম,

কেন অনেক মানুষ বিশ্বাস করেন যে ব্যক্তিগত অর্থ শুধুমাত্র ইচ্ছাশক্তির জন্য? ধারণাটি এরকম:"যদি আমি আরও চেষ্টা করি, আমি আরও সঞ্চয় শুরু করব, আমার ঋণ পরিশোধ করব, সেই সমস্ত অর্থ ব্যয় করা বন্ধ করব, একটি বাজেট রাখব, বিনিয়োগ সম্পর্কে শিখব, বিনিয়োগ শুরু করব, বছরে ভারসাম্য বজায় রাখব..." অসম্ভাব্য। আসলে, আপনার বন্ধুদের জিজ্ঞাসা করুন যে তারা তাদের নিয়োগকর্তার 401(k) ম্যাচের সম্পূর্ণ সুবিধা নিচ্ছে কিনা। সংখ্যাগরিষ্ঠ মানুষ তা নয় - যদিও এটি আক্ষরিক অর্থে বিনামূল্যে। তাদের উত্তর? "হ্যাঁ...আমার সত্যিই এটা করা উচিত..."

এটি ইচ্ছাশক্তি সম্পর্কে নয়। অন্য যেকোনো কিছুর চেয়ে, আপনার আর্থিক নিয়ন্ত্রণ সফলভাবে পেতে অটোমেশনের মনোবিজ্ঞান গুরুত্বপূর্ণ।

একটি সমীক্ষায়, গবেষকরা দেখেছেন যে 401(k) অ্যাকাউন্ট তৈরি করা অপ্ট-আউট পরিবর্তে অপ্ট-ইন — অন্য কথায়, কর্মীদের স্বয়ংক্রিয়ভাবে অংশগ্রহণ করা, যদিও তারা যেকোন সময় থামতে পারে – অবদানের হার 40% থেকে প্রায় 100%-এ উন্নীত করেছে।

"পরবর্তী $100" নীতিটি ব্যবহার করে, যা আমি আপনাকে নীচে দেখাব, আপনার স্বয়ংক্রিয় অর্থের প্রবাহ স্বয়ংক্রিয়ভাবে অর্থকে রুট করবে যেখানে এটি যেতে হবে - বিনিয়োগ, বিল পরিশোধ, সঞ্চয় এবং অপরাধমুক্ত ব্যয়।

এবং আপনি আপনার ব্যক্তিগত আর্থিক বিষয়ে ক্রমাগত উদ্বিগ্ন না হয়ে আপনার গুরুত্বপূর্ণ বিষয়গুলিতে ফোকাস করতে পারেন৷

এটি কীভাবে কাজ করবে তা দেখতে, একটি উদাহরণ হিসাবে মিশেল ব্যবহার করা যাক:

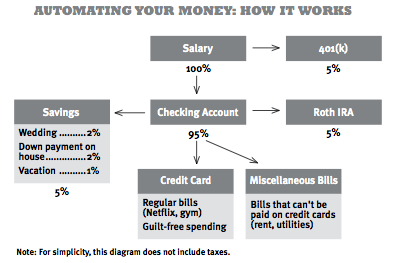

মিশেল মাসে একবার বেতন পান। তার নিয়োগকর্তা তার বেতনের 5 শতাংশ স্বয়ংক্রিয়ভাবে কেটে নেয় এবং এটি তার 401(k) এ রাখে। মিশেলের বাকি পে-চেক সরাসরি ডিপোজিটের মাধ্যমে তার চেকিং অ্যাকাউন্টে যায়।

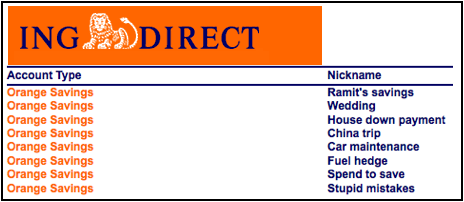

প্রায় এক দিন পরে, তার স্বয়ংক্রিয় অর্থ প্রবাহ তার চেকিং অ্যাকাউন্ট থেকে অর্থ স্থানান্তর করা শুরু করে। তার রথ আইআরএ অবসরের অ্যাকাউন্ট তার বেতনের 5 শতাংশ নিজের জন্য টানবে। তার সেভিংস অ্যাকাউন্ট 5 শতাংশ টেনে নেবে, স্বয়ংক্রিয়ভাবে সেই অর্থকে খণ্ডে ভাগ করে:2 শতাংশ একটি বিবাহের সাব-অ্যাকাউন্টের জন্য, 2 শতাংশ একটি হাউস ডাউন-পেমেন্ট সাব-অ্যাকাউন্টে এবং 1% আসন্ন ছুটির জন্য। (এটি তার মাসিক সঞ্চয় লক্ষ্যের যত্ন নেয়।)

তার সিস্টেম স্বয়ংক্রিয়ভাবে তার নির্দিষ্ট খরচ যেমন Netflix, কেবল এবং বীমা প্রদান করে। তিনি এটি সেট আপ করেছেন যাতে তার বেশিরভাগ সদস্যতা এবং বিল তার ক্রেডিট কার্ড দ্বারা পরিশোধ করা হয়। তার কিছু বিল ক্রেডিট কার্ডে রাখা যাবে না—উদাহরণস্বরূপ, ইউটিলিটি এবং লোন—তাই সেগুলি তার চেকিং অ্যাকাউন্ট থেকে স্বয়ংক্রিয়ভাবে পরিশোধ করা হয়। অবশেষে, তিনি মাসিক পাঁচ মিনিটের পর্যালোচনার জন্য স্বয়ংক্রিয়ভাবে তার ক্রেডিট কার্ড বিলের একটি অনুলিপি ইমেল করেছেন। তিনি এটি পর্যালোচনা করার পরে, তার চেকিং অ্যাকাউন্ট থেকে বিলটিও দেওয়া হয়৷

৷তার অ্যাকাউন্টে থাকা অর্থ অপরাধমুক্ত অর্থ ব্যয়ের জন্য ব্যবহৃত হয়।

সে যাতে অতিরিক্ত খরচ না করে তা নিশ্চিত করতে, সে দুটি বড় জয়ের দিকে মনোনিবেশ করেছে:বাইরে খাওয়া এবং জামাকাপড়ের জন্য অর্থ ব্যয় করা৷

সে তার মিন্ট অ্যাকাউন্টে সতর্কতা সেট করে যদি সে তার খরচের লক্ষ্য অতিক্রম করে, সে ক্ষেত্রে সে তার চেকিং অ্যাকাউন্টে $500 রিজার্ভ রাখে। (কয়েকবার সে তার খরচের উপর গিয়েছিল, সে তার সাব-সেভিংস অ্যাকাউন্ট থেকে তার "অপ্রত্যাশিত খরচ" টাকা ব্যবহার করে নিজেকে ফেরত দিয়েছে।) আরও সহজে খরচ ট্র্যাক করার জন্য, সে সমস্ত খরচের জন্য যতটা সম্ভব তার ক্রেডিট কার্ড ব্যবহার করে তার মজার জিনিস। যদি সে ক্যাব বা কফির জন্য নগদ টাকা ব্যবহার করে, সে রসিদগুলো রাখে এবং যতবার সম্ভব মিন্টে প্রবেশ করার চেষ্টা করে।

মাসের মাঝামাঝি সময়ে, মিশেলের ক্যালেন্ডার তাকে তার মিন্ট অ্যাকাউন্ট চেক করার জন্য মনে করিয়ে দেয় যে সে তার অর্থ ব্যয়ের জন্য তার সীমার মধ্যে রয়েছে তা নিশ্চিত করতে। যদি সে ঠিকঠাক থাকে, সে তার জীবন নিয়ে চলে। যদি সে তার সীমা অতিক্রম করে, তাহলে সে সিদ্ধান্ত নেয় যে মাসের জন্য ট্র্যাকে থাকার জন্য তাকে কী কমাতে হবে। সৌভাগ্যবশত, এটি ঠিক করার জন্য তার কাছে পনেরো দিন আছে, এবং ভদ্রতার সাথে খাবারের আমন্ত্রণটি দিয়ে সে আবার ট্র্যাকে ফিরে আসে৷

মাসের শেষ নাগাদ, তিনি তার অর্থের উপর নজরদারি করতে দুই ঘন্টারও কম সময় ব্যয় করেছেন, তবুও তিনি 10 শতাংশ বিনিয়োগ করেছেন, 5 শতাংশ সঞ্চয় করেছেন (তার বিবাহ এবং ডাউন পেমেন্টের জন্য সাব-বালতিতে), সময়মতো তার সমস্ত বিল পরিশোধ করেছেন, তাকে পরিশোধ করেছেন সম্পূর্ণ ক্রেডিট কার্ড, এবং তিনি ঠিক যা ব্যয় করতে চেয়েছিলেন তা ব্যয় করেছেন। তাকে কেবল একবার "না" বলতে হয়েছিল, এবং এটি কোনও বড় বিষয় ছিল না। আসলে, এর কোনটিই ছিল না।

অনেক লোক 50টি জিনিসের জন্য অর্থ সঞ্চয় করার চেষ্টা করে এবং সব কিছুতে 5% সঞ্চয় করে - এবং তাদের নিজেদের উপর প্রচুর চাপ সৃষ্টি করে যা তাদের সম্পূর্ণরূপে ছেড়ে দেয়। পরিবর্তে, আমি আমার শীর্ষ দুটি বিবেচনামূলক ব্যয়ের উপর ফোকাস করতে পছন্দ করি (আমার জন্য, বাইরে খাওয়া এবং বাইরে যাওয়া), এবং ছয় মাসের মধ্যে 25%-33% ছাড় কমানো। এটি শত শত ডলার অতিরিক্ত নগদ প্রবাহ তৈরি করে যা আমি বিনিয়োগ এবং ভ্রমণের জন্য পুনরায় রুট করি।

আপনার অ্যাকাউন্টগুলি কীভাবে স্বয়ংক্রিয়ভাবে কাজ করে তা আপনাকে দেখানোর জন্য, আমি একটি 12-মিনিটের ভিডিও তৈরি করেছি যা আপনাকে দেখায় যে কীভাবে একটি ব্যক্তিগত-ফাইনান্স পরিকাঠামো তৈরি করতে হয় যা আপনার অর্থ স্বয়ংক্রিয় করে যাতে আপনি আপনার অর্থ নিরীক্ষণের জন্য প্রতি সপ্তাহে 1 ঘন্টারও কম সময় ব্যয় করতে পারেন। সবকিছু স্বয়ংক্রিয়ভাবে সম্পন্ন হবে - বিনিয়োগ, সঞ্চয়, বিল পরিশোধ করা। সবকিছু।

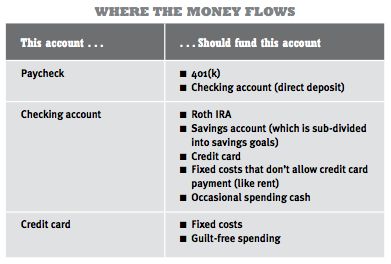

প্রথমে, আপনাকে প্রতিটি অ্যাকাউন্টে লগ ইন করতে হবে এবং আপনার অ্যাকাউন্টগুলিকে একসাথে লিঙ্ক করতে হবে যাতে আপনি একটি অ্যাকাউন্ট থেকে অন্য অ্যাকাউন্টে স্বয়ংক্রিয় স্থানান্তর সেট আপ করতে পারেন। আপনি যখন আপনার যেকোনো অ্যাকাউন্টে লগ ইন করেন, তখন আপনি সাধারণত "লিঙ্ক অ্যাকাউন্ট," "ট্রান্সফার" বা "পেমেন্ট সেট আপ করুন" এর মতো একটি বিকল্প খুঁজে পাবেন৷

এই লিঙ্কগুলি আপনাকে তৈরি করতে হবে:

উদাহরণ:আপনার 401(k) সরাসরি জমার মাধ্যমে আপনার চেকিং অ্যাকাউন্টের সাথে সংযুক্ত হওয়া উচিত (এটি সেট আপ করার বিষয়ে আপনার এইচআর প্রতিনিধির সাথে কথা বলুন - এটি একটি ফর্ম পূরণ করতে 10 মিনিট সময় নেয়)। তারপরে আপনার রথ আইআরএ, সেভিংস অ্যাকাউন্ট এবং ক্রেডিট কার্ডে লগ ইন করুন, যেখানে আপনি তাদের সাথে আপনার চেকিং অ্যাকাউন্ট লিঙ্ক করতে পারেন। অবশেষে, কিছু বিল আছে যা আপনার চেকিং অ্যাকাউন্টের মাধ্যমে পরিশোধ করা যাবে না, যেমন আপনার ভাড়া। তাদের জন্য, আপনার চেকিং অ্যাকাউন্টের ফ্রি বিল-পে বৈশিষ্ট্যটি ব্যবহার করুন যাতে তারা স্বয়ংক্রিয়ভাবে আপনার বাড়িওয়ালাকে সঠিক তারিখে একটি চেক ইস্যু করে। এখন, আপনাকে আর কখনও ম্যানুয়ালি একটি চেক লিখতে হবে না৷

৷এখন আপনার সমস্ত অ্যাকাউন্ট লিঙ্ক করা হয়েছে, এখন আপনার অ্যাকাউন্টগুলিতে ফিরে যাওয়ার এবং সমস্ত স্থানান্তর এবং অর্থপ্রদান স্বয়ংক্রিয় করার সময়। এটি সত্যিই সহজ:আপনার অর্থপ্রদান বা স্থানান্তর আপনার পছন্দের পরিমাণের জন্য এবং আপনি যে তারিখে চান সেই তারিখে সেট আপ করা হয়েছে তা নিশ্চিত করতে প্রতিটি ব্যক্তিগত অ্যাকাউন্টের ওয়েবসাইটের সাথে কাজ করা মাত্র।

স্বয়ংক্রিয় করার সময় বেশিরভাগ লোকেরা একটি জিনিসকে অবহেলা করে:তারিখগুলি। আপনি যদি অদ্ভুত সময়ে স্বয়ংক্রিয় স্থানান্তর সেট করেন, তবে এটি অনিবার্যভাবে আরও কাজের প্রয়োজন হবে, যা আপনাকে বিরক্ত করবে এবং অবশেষে আপনার ব্যক্তিগত-অর্থনৈতিক অবকাঠামোকে উপেক্ষা করবে। উদাহরণস্বরূপ, যদি আপনার ক্রেডিট কার্ড মাসের 1 তারিখে বকেয়া হয়, কিন্তু আপনি 15 তারিখ পর্যন্ত অর্থ প্রদান না করেন, তাহলে এটি কীভাবে কাজ করে? আপনি যদি আপনার সমস্ত বিল সিঙ্ক্রোনাইজ না করেন তবে আপনাকে বিভিন্ন সময়ে জিনিসগুলিকে অর্থ প্রদান করতে হবে এবং এর জন্য আপনাকে অ্যাকাউন্টগুলি সমন্বয় করতে হবে৷ যা আপনি করবেন না।

এটি এড়ানোর সবচেয়ে সহজ উপায় হল আপনার সমস্ত বিল একই সময়সূচীতে পাওয়া।

এটি সম্পন্ন করতে, আপনার সমস্ত বিল একসাথে পান, কোম্পানিগুলিকে কল করুন এবং তাদের আপনার বিলিং তারিখগুলি পরিবর্তন করতে বলুন৷ এগুলোর বেশিরভাগই করতে পাঁচ মিনিট সময় লাগবে। আপনার অ্যাকাউন্টগুলি সামঞ্জস্য করার সাথে সাথে কয়েক মাস বিজোড় বিলিং থাকতে পারে, তবে এটি তার পরে নিজেই মসৃণ হয়ে যাবে। আপনি যদি মাসের 1 তারিখে অর্থ প্রদান করেন, আমি আপনাকে সেই সময়ে বা কাছাকাছি আসার জন্য আপনার সমস্ত বিল পরিবর্তন করার পরামর্শ দিচ্ছি।

কল করুন এবং এটি বলুন:"হাই, আমাকে বর্তমানে প্রতি মাসের 17 তারিখে বিল দেওয়া হচ্ছে এবং আমি এটিকে মাসের 1 তারিখে পরিবর্তন করতে চাই৷ ফোনে জিজ্ঞাসা করা ছাড়া আমার কি কিছু করার দরকার আছে?” অবশ্যই, আপনার পরিস্থিতির উপর নির্ভর করে, আপনি যেকোনো বিলিং তারিখের জন্য অনুরোধ করতে পারেন যা আপনার জন্য সহজ হবে।

এখন যেহেতু আপনি মাসের শুরুতে সবকিছু পেয়ে গেছেন, আসলেই সময় এসেছে আপনার ট্রান্সফার সেট আপ করার। আপনার স্বয়ংক্রিয় অর্থ প্রবাহের ব্যবস্থা কীভাবে করবেন তা এখানে, ধরে নিচ্ছি যে আপনি মাসের 1 তারিখে অর্থপ্রদান পাবেন।

আপনার পেচেকের কিছু অংশ স্বয়ংক্রিয়ভাবে আপনার 401(k) এ পাঠানো হয়। অবশিষ্ট (আপনার "গৃহে নেওয়া বেতন") সরাসরি আপনার চেকিং অ্যাকাউন্টে জমা করা হয়। যদিও আপনাকে 1 তারিখে অর্থ প্রদান করা হয়েছে, তবুও 2 তারিখ পর্যন্ত আপনার অ্যাকাউন্টে টাকা নাও দেখা যেতে পারে, তাই এটির জন্য অ্যাকাউন্ট নিশ্চিত করুন৷

মনে রাখবেন, আপনি আপনার চেকিং অ্যাকাউন্টটিকে আপনার ই-মেইল ইনবক্সের মতো বিবেচনা করছেন—প্রথমে, সবকিছু সেখানে যায়, তারপরে এটি উপযুক্ত জায়গায় ফিল্টার করা হয়। দ্রষ্টব্য:আপনি যখন প্রথমবার এটি সেট আপ করেন, তখন একটি বাফার পরিমাণ অর্থ রেখে যান—আমি সুপারিশ করি $500—আপনার চেকিং অ্যাকাউন্টে যদি স্থানান্তর সঠিক না হয়। এবং চিন্তা করবেন না:যদি কিছু ভুল হয়ে যায়, যেকোনও ওভারড্রাফ্ট ফি মওকুফ করতে উপরের আলোচনার টিপস ব্যবহার করুন৷

শুধু স্থানান্তর সেট আপ করবেন না। পরিমাণও সেট করতে মনে রাখবেন। আপনার মাসিক আয়ের শতাংশ ব্যবহার করুন যা আপনি আপনার সচেতন ব্যয় পরিকল্পনায় সঞ্চয়ের জন্য প্রতিষ্ঠিত করেছেন (আমার বইয়ের অধ্যায় 4 থেকে; সাধারণত 5 থেকে 10 শতাংশ)। কিন্তু আপনি যদি এখনই এত কিছু বহন করতে না পারেন, তাহলে চিন্তা করবেন না—এটি কাজ করে কিনা তা প্রমাণ করতে $5-এর জন্য একটি স্বয়ংক্রিয় স্থানান্তর সেট আপ করুন। পরিমাণটি গুরুত্বপূর্ণ:$5 মিস করা হবে না, তবে একবার আপনি দেখতে পাবেন যে কীভাবে এটি একসাথে কাজ করছে, সেই পরিমাণে যোগ করা অনেক সহজ।

কিন্তু যদি আপনার বণিক ক্রেডিট কার্ড গ্রহণ না করে, তাহলে তারা আপনাকে আপনার চেকিং অ্যাকাউন্ট থেকে সরাসরি বিল পরিশোধ করতে দেবে, তাই প্রয়োজনে সেখান থেকে একটি স্বয়ংক্রিয় অর্থপ্রদান সেট আপ করুন।

যাইহোক, আপনি যখন আপনার ক্রেডিট কার্ড অ্যাকাউন্টে লগ ইন করছেন, তখন একটি ই-মেইল বিজ্ঞপ্তিও সেট আপ করুন (এটি সাধারণত "বিজ্ঞপ্তি" বা "বিলের অধীনে থাকে) আপনাকে আপনার বিলের একটি মাসিক লিঙ্ক পাঠাতে, যাতে আপনি করতে পারেন আপনার চেকিং অ্যাকাউন্ট থেকে অর্থ স্বয়ংক্রিয়ভাবে স্থানান্তরিত হওয়ার আগে এটি পর্যালোচনা করুন। আপনার বিল অপ্রত্যাশিতভাবে আপনার চেকিং অ্যাকাউন্টে উপলব্ধ পরিমাণের চেয়ে বেশি হলে এটি সহায়ক - যাতে আপনি সেই মাসে যে পরিমাণ অর্থ প্রদান করেন তা সামঞ্জস্য করতে পারেন৷

এটি মৌলিক স্বয়ংক্রিয় অর্থ প্রবাহের সময়সূচী, কিন্তু আপনাকে মাসে একবার সরাসরি সময়সূচীতে অর্থ প্রদান করা নাও হতে পারে। এটা কোন সমস্যা না. আপনি আপনার পেমেন্ট সময়সূচীর সাথে মেলে উপরের সিস্টেমটি সামঞ্জস্য করতে পারেন

আমি 1 এবং 15 তারিখে উপরের সিস্টেমের প্রতিলিপি করার পরামর্শ দিচ্ছি—প্রতিবার অর্ধেক টাকা দিয়ে। এটি যথেষ্ট সহজ, তবে এটির সাথে দেখার জন্য একটি জিনিস হল আপনার বিল পরিশোধ করা। যদি দ্বিতীয় অর্থপ্রদান (15 তারিখে) আপনার যেকোনো বিলের জন্য নির্ধারিত তারিখ মিস করে, তাহলে নিশ্চিত করুন যে আপনি এটি সেট করেছেন যাতে 1 তারিখে অর্থপ্রদানের সময় সেই বিলগুলি সম্পূর্ণরূপে পরিশোধ করা হয়। আপনার সিস্টেমে কাজ করার আরেকটি উপায় হল একটি পেচেক দিয়ে অর্ধেক পেমেন্ট করা (অবসর, নির্দিষ্ট খরচ) এবং অর্ধেক পেমেন্ট দ্বিতীয় পেচেক (সঞ্চয়, অপরাধমুক্ত খরচ) দিয়ে করা, কিন্তু এটি জটিল হতে পারে।

ফ্রিল্যান্সারদের মতো অনিয়মিত আয়ের জন্য পরিকল্পনা করা কঠিন। কিছু মাস আপনি হয়তো কিছুই উপার্জন করতে পারবেন না, আবার কিছু মাসে আপনি নগদ অর্থের সাথে ফ্লাশ করছেন। এই পরিস্থিতি আপনার খরচ এবং সঞ্চয় কিছু পরিবর্তনের জন্য আহ্বান. প্রথম—এবং এটি সচেতন ব্যয় পরিকল্পনা থেকে আলাদা—আপনাকে প্রতি মাসে কতটা বেঁচে থাকতে হবে তা বের করতে হবে। এটি হল সর্বনিম্ন:ভাড়া, ইউটিলিটি, খাদ্য, ঋণের অর্থপ্রদান—শুধুমাত্র মৌলিক বিষয়গুলি৷ এগুলি হল আপনার নগ্ন হাড়ের মাসিক প্রয়োজনীয়তা৷

এখন, সচেতন ব্যয় পরিকল্পনায় ফিরে আসি। কোনো বিনিয়োগ করার আগে তিন মাসের বেয়ার-বোন ইনকামের একটি সঞ্চয় লক্ষ্য যোগ করুন। উদাহরণস্বরূপ, যদি বেঁচে থাকার জন্য আপনার কমপক্ষে $1,500/মাস প্রয়োজন, তাহলে আপনার একটি সঞ্চয় বাফারে $4,500 থাকতে হবে, যেটি আপনি যে মাসগুলিতে খুব বেশি আয় করেন না সেগুলিকে মসৃণ করতে ব্যবহার করতে পারেন। বাফারটি আপনার সেভিংস অ্যাকাউন্টে একটি সাব-অ্যাকাউন্ট হিসাবে থাকা উচিত। এটি তহবিল করতে, দুটি জায়গা থেকে অর্থ ব্যবহার করুন:

1. আপনি বাফার সেট আপ করার সময় বিনিয়োগের কথা ভুলে যান, এবং পরিবর্তে আপনি যে অর্থ বিনিয়োগ করেছেন তা নিন এবং আপনার সেভিংস অ্যাকাউন্টে পাঠান।

2. ভাল মাসগুলিতে, আপনি যে অতিরিক্ত ডলার উপার্জন করেন তা আপনার বাফার সঞ্চয় করা উচিত।

আমি কীভাবে আমার সাব-সেভিংস অ্যাকাউন্ট সেট আপ করি তার একটি উদাহরণ এখানে দেওয়া হল:

একবার আপনি একটি কুশন হিসাবে তিন মাসের অর্থ সঞ্চয় করেছেন, অভিনন্দন! এখন একটি সাধারণ সচেতন ব্যয় পরিকল্পনায় ফিরে যান যেখানে আপনি বিনিয়োগ অ্যাকাউন্টে অর্থ পাঠান। যেহেতু আপনি স্ব-নিযুক্ত, আপনার সম্ভবত একটি প্রথাগত 401(k) অ্যাক্সেস নেই, তবে আপনার একটি Solo 401(k) এবং SEP-IRA দেখতে হবে, যেগুলি দুর্দান্ত বিকল্প৷

শুধু মনে রাখবেন যে কম লাভজনকগুলি পূরণ করার জন্য ভাল মাসগুলিতে আপনার সঞ্চয় অ্যাকাউন্টে আরও কিছুটা সঞ্চয় করা সম্ভবত বুদ্ধিমানের কাজ।

আপনার যদি অনিয়মিত আয় থাকে, তাহলে আমি পরিকল্পনার টুল হিসেবে YouNeedABudget ব্যবহার করার পরামর্শ দিই। এটি একটি অগ্রগামী সিস্টেম ব্যবহার করে যা খুব সহায়ক যদি আপনি না জানেন যে আপনি আগামী মাসে কী করতে যাচ্ছেন৷

অভিনন্দন! আপনার অর্থ ব্যবস্থাপনা এখন অটোপাইলটে রয়েছে। এটাই না

আপনার বিল কি স্বয়ংক্রিয়ভাবে এবং সময়মতো পরিশোধ করা হয়, কিন্তু আপনি আসলে প্রতি মাসে অর্থ সঞ্চয় ও বিনিয়োগ করছেন। এই সিস্টেমের সৌন্দর্য হল যে এটি আপনার সম্পৃক্ততা ছাড়াই কাজ করে এবং এটি যেকোন সময় অ্যাকাউন্ট যোগ বা সরাতে যথেষ্ট নমনীয়। আপনি ডিফল্টরূপে অর্থ জমা করছেন।

সবচেয়ে গুরুত্বপূর্ণ, যখনই আপনি বাইরে খাচ্ছেন, বা আপনি একটি নতুন জুতা কেনার সিদ্ধান্ত নেবেন বা আপনার বন্ধুদের সাথে দেখা করার জন্য বাইরে উড়ে যাবেন বা আপনি যে ওয়েব অ্যাপটির দিকে নজর রেখেছেন তার "প্রো" সংস্করণটি পাবেন, আপনি দোষী বোধ করবেন না কারণ আপনি জানবেন যে আপনার অর্থ পরিচালনা করা হচ্ছে — স্বয়ংক্রিয়ভাবে।

রমিত শেঠির নতুন বই থেকে উদ্ধৃতাংশ, আমি আপনাকে ধনী হতে শেখাব। অনুমতি নিয়ে ব্যবহার করা হয়৷৷

###