অবসরের জন্য সঞ্চয় করা হয় গুরুত্বপূর্ণ? কেউ কেউ তাই মনে করেন। কিন্তু, আপনি যদি এই মুহূর্তে আপনার পছন্দের জিনিসগুলির জন্য আপনার সমস্ত অর্থ ব্যয় করতে পছন্দ করেন, যেমন বিলাসবহুল ছুটি এবং ডিজাইনার পোশাক, তাহলে অবসর নেওয়ার জন্য কীভাবে অর্থ সঞ্চয় করতে হয় তা শেখা আপনার পক্ষে নয়।

শুধু মজা করছি, এটা ভয়ানক পরামর্শ।

শুধু মজা করছি, এটা ভয়ানক পরামর্শ।

আপনার ভবিষ্যৎ খুবই গুরুত্বপূর্ণ এবং আপনি যদি শুধুমাত্র বর্তমানের কথা চিন্তা করেন তাহলে আপনি এটিকে উল্লেখযোগ্যভাবে ক্ষতিগ্রস্ত করতে পারেন।

আমি আপনাকে আবার বলি, অবসর গ্রহণের জন্য সঞ্চয় করা অত্যন্ত গুরুত্বপূর্ণ . আপনি যদি এটি বন্ধ করতে থাকেন তবে এটি আরও কঠিন হতে চলেছে এবং সম্ভবত এটি আপনার জীবনে অনেক চাপ যোগ করবে৷

যদিও আপনার ভবিষ্যৎকে অগ্রাধিকার দেওয়া গুরুত্বপূর্ণ, অবসর গ্রহণের জন্য সঞ্চয় করার ক্ষেত্রে গড় ব্যক্তি পিছিয়ে থাকে।

অবসর গ্রহণের জন্য সঞ্চয় এখন অনেক কারণে গুরুত্বপূর্ণ, যেমন:

আপনি দেখতে পাচ্ছেন, অবসর গ্রহণের জন্য সঞ্চয় করা খুবই গুরুত্বপূর্ণ।

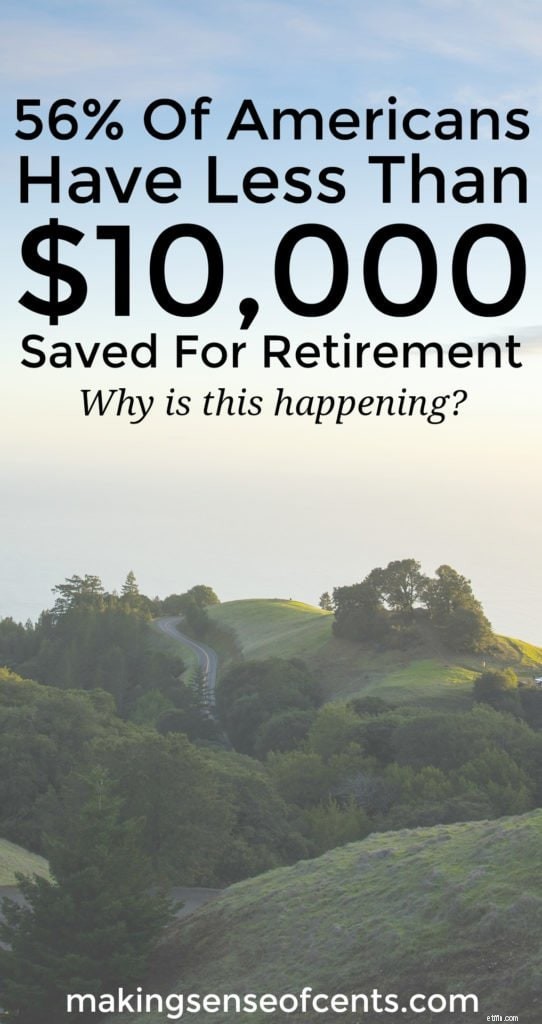

যাইহোক, GoBankingRates দ্বারা করা একটি সমীক্ষা অনুসারে, 56% আমেরিকানদের অবসরকালীন সঞ্চয় গড়ে $10,000 এর কম এবং 33% অবসরকালীন সঞ্চয় নেই .

এটি একটি অত্যন্ত ভীতিকর পরিসংখ্যান, এবং নীচের ছবিটি আরও ব্যাখ্যা করে৷

৷সম্পর্কিত:

এই সমীক্ষায় পাওয়া অন্যান্য আকর্ষণীয় পরিসংখ্যানগুলির মধ্যে রয়েছে:

এই পরিসংখ্যান আমাকে আতঙ্কিত করে।

এবং, এটি শুধুমাত্র অবসরকালীন সঞ্চয় ব্যতীত অল্পবয়সী নয়, কারণ আপনি দেখতে পাচ্ছেন প্রায় 30% উত্তরদাতাদের বয়স 55 বা তার বেশি তাদের কোন অবসর সঞ্চয় নেই .

এটি এমন অনেক লোক যারা অবসর গ্রহণের বয়সের কাছাকাছি বা খুব কম অবসর সঞ্চয় করে!

তাহলে, এটা কেন?

দুঃখের বিষয়, এমন অনেক নিবন্ধ রয়েছে যা বলে যে আপনি যখন অল্প বয়সে সংরক্ষণ না করা ঠিক আছে৷

যাইহোক, অবসর গ্রহণের জন্য অর্থ সঞ্চয় না করার জন্য একজন ব্যক্তির কথা আপনার কখনই শোনা উচিত নয়। অথবা সম্ভবত, লোকেরা কেবল এই হাস্যকর নিবন্ধগুলির সাথে একমত হচ্ছে কারণ এটি তাদের আরও ভাল বোধ করে যে তারা কীভাবে অবসর গ্রহণের জন্য সঞ্চয় করছে না?

কারণ যাই হোক না কেন, প্রত্যেককে তাদের ভয়ের মুখোমুখি হতে হবে এবং তাদের অবসরকালীন সঞ্চয় গড়ে তুলতে হবে।

আমি অগণিত নিবন্ধ পড়েছি, যেমন আপনার 20-এর দশকে যদি আপনার সঞ্চয় থাকে, আপনি কিছু ভুল করছেন, যা লোকেদের অর্থ সঞ্চয় না করতে বলে। এমনকি আমি লোকে আমাকে বলেছি যে আমি যেভাবে জীবনযাপন করা উচিত সেভাবে জীবনযাপন করছি না কারণ আমি অবসর গ্রহণের জন্য সঞ্চয় করছি।

আমি সত্যিই আশা করি কেউ এই ধরনের পরামর্শ শুনছে না, কারণ যত তাড়াতাড়ি সম্ভব অবসর গ্রহণের জন্য সঞ্চয় শুরু করার অনেক কারণ রয়েছে। আমি মনে করি না যে আমি কাউকে বলতে শুনেছি যে "আমি যখন ছোট ছিলাম তখন আমি যে সমস্ত অর্থ সঞ্চয় করেছি তার জন্য আমি দুঃখিত।"

আসলে, এটি সাধারণত ঠিক বিপরীত।

আপনার যত তাড়াতাড়ি সম্ভব অর্থ সঞ্চয় করা শুরু করা উচিত, কারণ এটি আপনাকে ভবিষ্যতের জন্য আরও ভালভাবে প্রস্তুত হতে সাহায্য করবে।

অনেক লোক আছে যারা মনে করে তাদের আয়ের 1% থেকে 5% এর মধ্যে সঞ্চয় করাই যথেষ্ট অবসরের পথে থাকার জন্য৷

দুঃখজনকভাবে, এটি সম্ভবত অবসর নেওয়ার জন্য যথেষ্ট হবে না।

পরিবর্তে, আপনার এখনই আপনার খরচ দেখতে হবে এবং/অথবা আরও অর্থ উপার্জনের উপায় খুঁজে বের করা উচিত, যাতে আপনি অবসর গ্রহণের জন্য সঞ্চয় করা শুরু করতে পারেন।

কম অর্থ ব্যয় করে, আপনি ভবিষ্যতের জন্য প্রয়োজনীয় অর্থের পরিমাণ হ্রাস করবেন, যার মধ্যে জরুরী তহবিল, অবসর গ্রহণ এবং আরও অনেক কিছুর জন্য অর্থ রয়েছে।

শুধু এটি সম্পর্কে চিন্তা করুন:আপনি যদি বর্তমানে একটি মিতব্যয়ী জীবনযাপন করছেন, তাহলে ভবিষ্যতে আপনি কম জীবনযাপন করতে অভ্যস্ত হবেন। এর মানে হল যে আপনার অবসরকালীন সঞ্চয়গুলি এত বড় হওয়ার দরকার নেই, যার মানে সেই সঞ্চয় লক্ষ্যে পৌঁছানো সহজ হতে পারে৷

ইউ.এস. ব্যুরো অফ ইকোনমিক অ্যানালাইসিস অনুসারে, ব্যক্তিগত সঞ্চয়ের হার গত বছরে গড়ে প্রায় 5%, এবং 1959 থেকে 2016 পর্যন্ত গড়ে 8.33%।

যদিও 5% কোন কিছুর চেয়ে ভাল, এমনকি প্রতি বছর শুধুমাত্র একটি ছোট জরুরী অবস্থা সেই সঞ্চয়কে সহজেই এবং সম্পূর্ণরূপে মুছে ফেলতে পারে।

উপরন্তু, মাত্র 5% সঞ্চয় মানে অবসর নিতে আপনার অনেক সময় লাগবে। মিস্টার মানি মুস্টেচে তার ব্লগ পোস্ট দ্য শকিংলি সিম্পল ম্যাথ বিহাইন্ড আর্লি রিটায়ারমেন্টে একটি দুর্দান্ত গ্রাফিক রয়েছে যা আপনাকে দেখায় যে আপনি যখন অবসর নেবেন তখন কীভাবে আপনার সঞ্চয়ের হার নাটকীয়ভাবে প্রভাবিত করতে পারে। যেমন:

সুতরাং, আপনার আরও বেশি অর্থ সঞ্চয় করে, আপনি শীঘ্রই অবসরে যাওয়ার সম্ভাবনা রয়েছে। আশ্চর্যজনক শোনাচ্ছে, তাই না?

সম্পর্কিত: আপনি কি আপনার নেট মূল্য জানেন?

যত তাড়াতাড়ি সম্ভব অবসর নেওয়ার জন্য সঞ্চয় করা একটি দুর্দান্ত জিনিস, বিশেষ করে চক্রবৃদ্ধি সুদের ক্ষমতার কারণে৷

চক্রবৃদ্ধি সুদের সাথে, সময় আপনার পক্ষে- মানে যত তাড়াতাড়ি সম্ভব অর্থ সঞ্চয় করা শুরু করা উচিত।

চক্রবৃদ্ধি সুদ হল যখন আপনার সুদ সুদ উপার্জন করে . এটি আপনার সঞ্চয় করা অর্থকে অনেক বছর পরে আরও বড় পরিমাণে পরিণত করতে পারে।

এটি লক্ষ্য করা গুরুত্বপূর্ণ কারণ আজকের $100 এর মূল্য ভবিষ্যতে $100 হবে না যদি আপনি এটিকে গদির নীচে বা চেকিং অ্যাকাউন্টে বসতে দেন। যাইহোক, আপনি যদি আপনার অবসর অ্যাকাউন্টের মাধ্যমে বিনিয়োগ করেন, তাহলে আপনি আসলে আপনার $100কে আরও কিছুতে পরিণত করতে পারেন। আপনি যখন বিনিয়োগ করেন, তখন আপনার অর্থ আপনার জন্য কাজ করে এবং আপনার সঞ্চয় বাড়ায়।

উদাহরণস্বরূপ:আপনি যদি বার্ষিক 8% রিটার্ন সহ একটি অবসরকালীন অ্যাকাউন্টে $1,000 রাখেন, 40 বছর পরে আপনার কাছে $21,724 থাকবে। আপনি যদি সেই একই $1,000 দিয়ে শুরু করেন এবং পরবর্তী 40 বছরের জন্য বার্ষিক 8% রিটার্নে অতিরিক্ত $1,000 রাখেন, তাহলে সেটি $301,505-এ পরিণত হবে। আপনি যদি $10,000 দিয়ে শুরু করেন এবং বার্ষিক 8% রিটার্নে পরবর্তী 40 বছরের জন্য অতিরিক্ত $10,000 রাখেন, তাহলে সেটি $3,015,055 হবে .

সাইড নোট:আমি আপনাকে সুপারিশ করছি পার্সোনাল ক্যাপিটাল দেখুন যদি আপনি আপনার আর্থিক পরিস্থিতি নিয়ন্ত্রণ করতে আগ্রহী হন। ব্যক্তিগত মূলধনর অনুরূপ Mint.com , কিন্তু অনেক ভালো। ব্যক্তিগত মূলধন বিনামূল্যে এবং এটি আপনাকে আপনার আর্থিক অ্যাকাউন্টগুলিকে একত্রিত করার অনুমতি দেয় যাতে আপনি বিনিয়োগ সহ আপনার সম্পূর্ণ আর্থিক পরিস্থিতি সহজেই দেখতে পারেন৷

অনেক লোক তাদের ঋণ বা কম সঞ্চয় হার (বা এমনকি এর অভাব) স্বাভাবিক করে তোলে কারণ তারা ধরে নেয় অন্যরাও তেমন ভালো করছে না।

আচ্ছা, আপনি কেন স্বাভাবিক হতে চান, বিশেষ করে যখন টাকা সঞ্চয় করার কথা আসে?

আপনার সর্বদা আপনার সেরাটা করার চেষ্টা করা উচিত কারণ কখনও কখনও "গড়" আপনার পক্ষে আর্থিকভাবে সফল জীবনযাপনের জন্য যথেষ্ট ভাল নয়। মনে রাখবেন যে গড়পড়তা ব্যক্তি অর্থের দিক থেকে সর্বশ্রেষ্ঠ নন, এবং অনেকেই তাদের দুর্ভাগ্যজনক আর্থিক পরিস্থিতির কারণে চাপ এবং কষ্টে ক্ষতিগ্রস্ত হন।

গড়পড়তা ব্যক্তির সঞ্চয়ের পরিমাণ কম থাকার অর্থ এই নয় যে আপনাকে একই আর্থিক পরিস্থিতিতে থাকতে হবে। পরিবর্তে, আপনার নিজের জীবন নিয়ন্ত্রণ করা উচিত!

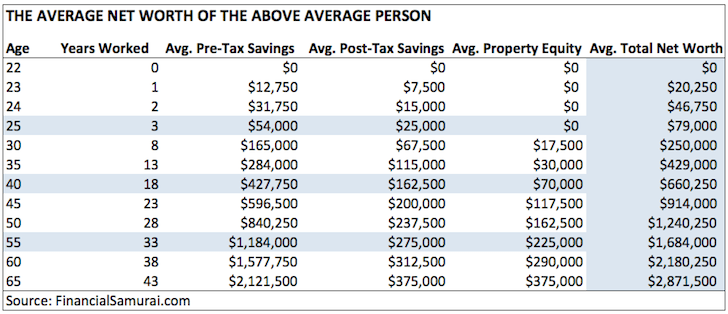

আপনি যদি গড় থেকে আরও ভাল হতে চান, আমি আর্থিক সামুরাই ওয়েবসাইটে দ্য এভারেজ নেট ওয়ার্থ ফর দ্য অ্যাবোভ এভারেজ পারসন পড়ার সুপারিশ করছি। এটি একটি চমৎকার নিবন্ধ যা আপনাকে আপনার আর্থিক উন্নতি করতে অনুপ্রাণিত করতে পারে।

ফাইন্যান্সিয়াল সামুরাই অনুসারে, উপরের গড় ব্যক্তির গড় নিট মূল্য হল:

মনে রাখবেন, গড়পড়তার উপরে থাকার চেষ্টা করার অর্থ হল আপনি আপনার আর্থিক পরিস্থিতি নিয়ন্ত্রণ করতে পারেন, সময়মতো বা এমনকি তাড়াতাড়ি অবসর নিতে পারেন এবং আরও সুখী জীবনযাপন করতে পারেন।

আপনি সকলেই জানেন, আমি সত্যিই এই মিথটিকে অপছন্দ করি যে যারা অর্থ সঞ্চয় করে তারা বিরক্তিকর। এটা মোটেও সত্য নয়।

আমি বিশ্বাস করি যে আপনি একটি ভাল জীবনযাপন করার সময় এবং আরামদায়ক পরিমাণ অর্থ সঞ্চয় করার সময় একটি ভারসাম্য খুঁজে পেতে পারেন৷

অর্থ সঞ্চয় এবং বাস্তবসম্মতভাবে বাজেট করার সময় একটি দুর্দান্ত জীবনযাপন করার প্রচুর উপায় রয়েছে। হ্যাঁ, আপনি এখনও আপনার বন্ধুদের দেখতে পারেন, আপনার প্রিয়জনের সাথে মজা করতে পারেন, ছুটিতে যেতে পারেন এবং আরও অনেক কিছু করতে পারেন৷

এখানে কিছু প্রাথমিক অবসরপ্রাপ্তদের একটি তালিকা রয়েছে যারা দুর্দান্ত জীবনযাপন করছেন। আমি অবশ্যই তাদের সম্পর্কে পড়ার পরামর্শ দিচ্ছি:

আপনি যদি অবসর গ্রহণের জন্য কীভাবে সঞ্চয় করতে হয় তা শিখতে চান, তাহলে কীভাবে নিজেকে নিয়ে সুখী হতে হয় তা শেখা এবং জীবন উপভোগ করার সাশ্রয়ী উপায় খুঁজে বের করাই মুখ্য।

সম্পর্কিত নিবন্ধ: কিভাবে মিতব্যয়ী মজা আছে

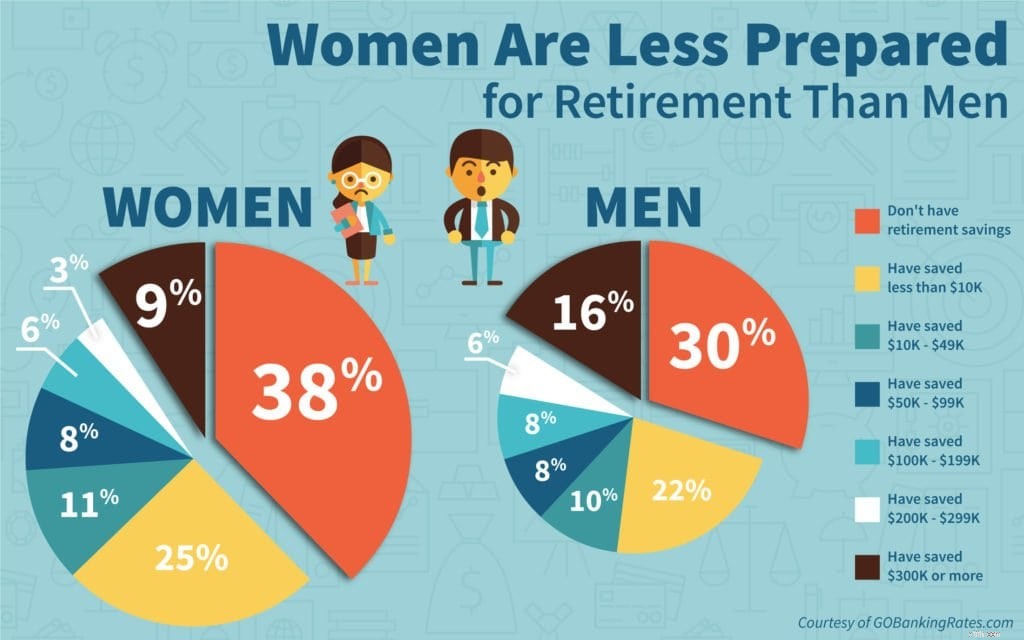

প্রকৃতপক্ষে, 63% মহিলা বলেছেন যে তাদের অবসর গ্রহণের জন্য $10,000 এর কম সঞ্চয় রয়েছে এবং অবসর গ্রহণের জন্য কোন সঞ্চয় নেই, যা একই পরিস্থিতিতে 52% পুরুষের সাথে তুলনা করে।

এই অর্থ পরিসংখ্যান পরিবর্তন করতে, অনুগ্রহ করে দ্য স্মার্ট ওমেনস গাইড টু ইনভেস্টিং সাকসেস পড়ুন। এই ব্লগ পোস্ট থেকে একটি দ্রুত স্নিপেট:

“স্টক মার্কেটে বিনিয়োগের ক্ষেত্রে পুরুষদের তুলনায় নারীরা বিভিন্ন বাধার সম্মুখীন হন। ঠিক ব্যাট থেকে, তাদের সঞ্চয় কম থাকে কারণ মহিলারা প্রায়শই বাচ্চাদের বড় করার জন্য সময় নেয়। বছরের পর বছর বেতন না পাওয়ায়, কোনো টাকা সঞ্চয় ও চক্রবৃদ্ধি হচ্ছে না।

এগুলি ছাড়াও, মহিলারা সাধারণত পুরুষদের তুলনায় গড়ে 10 বছরের কাছাকাছি থাকে। তাই, একজন নারী হিসেবে শেয়ার বাজারে বিনিয়োগ করা গুরুত্বপূর্ণ।”

আপনি অপরাজেয় এবং আপনার আর্থিক উন্নতির জন্য আপনার কাছে সারা বিশ্বে সময় আছে এমনটা ভাবার পরিবর্তে, আপনার দেরি করা বন্ধ করা উচিত এবং এখন কীভাবে আপনার সম্পদ তৈরি করা যায় তা শিখতে হবে।

অনেক লোক জিনিসগুলি বন্ধ করে দেয় এবং/অথবা তাদের অর্থ অযত্নে ব্যয় করে কারণ তারা মনে করে যে তারা আগামীকাল, পরের মাসে এবং আরও অনেক কিছু শুরু করতে পারে। যাইহোক, প্রতিদিনের জন্য যে আপনি অবসর গ্রহণের জন্য সঞ্চয় বন্ধ করে দেন, আপনার লক্ষ্যের দিকে আপনাকে আরও দূরে এবং কঠিন কাজ করতে হবে।

সময় নষ্ট করা বন্ধ করুন এবং এখন আপনার আর্থিক পরিস্থিতি নিয়ন্ত্রণ করুন।

পড়ুন কেন আপনার 20-এর দশকে অর্থ সঞ্চয় করা আরও জানতে একটি ভাল ধারণা৷

৷

হ্যাঁ, বিভিন্ন ধরনের চাকরি আছে এবং আপনার আয়ের সম্ভাবনা অনেকটাই সীমাহীন। যাইহোক, আপনি কখনই জানেন না যে আপনি কতদিন অর্থোপার্জন করবেন, আপনি চিকিৎসা সংক্রান্ত সমস্যায় পড়বেন কিনা বা আপনার চাকরি কতদিন চলবে।

আপনি হয়তো ভাবছেন "কিন্তু আমি আমার কাজ উপভোগ করি!"

আপনার চাকরিকে ভালোবাসতে পারলেও আপনার অবসর গ্রহণের জন্য সঞ্চয় করা উচিত। আমি অনেক লোককে বলতে শুনেছি যে তাদের অবসরকালীন সেভিংস অ্যাকাউন্ট তৈরি করার দরকার নেই কারণ তারা তাদের চাকরিকে চিরকাল কাজ করার জন্য এবং এখনও সুখী হওয়ার জন্য যথেষ্ট পছন্দ করে।

তবে, আপনি যখন আর কাজ করতে পারবেন না তখন কী হবে? আপনি জানেন না ভবিষ্যত কি নিয়ে আসবে। আপনি একটি চিকিত্সা সমস্যা সম্মুখীন হতে পারে, একটি গুরুতর জীবনের ঘটনা, আপনি এখন থেকে 20 বছর আপনার চাকরি ঘৃণা করতে পারেন, এবং তাই।

মনে রাখবেন, কিছুই নিশ্চিত নয়।

তাই, প্রতিটি শেষ পয়সা খরচ করার পরিবর্তে, আপনার অবসর গ্রহণের জন্য সঞ্চয় শুরু করার উপায় খুঁজে বের করা উচিত।

যত তাড়াতাড়ি আপনি সঞ্চয় শুরু করবেন, তত তাড়াতাড়ি এটি একটি অভ্যাসে পরিণত হবে। এখন অবসর গ্রহণের জন্য সঞ্চয় করার মাধ্যমে, আপনি ভাল অবসরকালীন সঞ্চয় অনুশীলন শিখবেন যা ভবিষ্যতে আপনাকে ভালভাবে সাহায্য করবে৷

আমি সবসময়ই বলি যে বিনিয়োগের প্রথম ধাপ হল শুধু ঝাঁপ দেওয়া। যাইহোক, আপনি যদি নাও জানেন কিভাবে অবসর গ্রহণের জন্য বিনিয়োগ এবং সঞ্চয় শুরু করতে?

আপনি যদি অনেকের মতো হন যারা কীভাবে শুরু করবেন তা জানেন না, এখানে অবসর গ্রহণের জন্য সঞ্চয় শুরু করার সহজ পদক্ষেপগুলি রয়েছে:

আপনি দেখতে পাচ্ছেন, অবসর গ্রহণের জন্য সঞ্চয় করা অসম্ভব নয়। এখন শুরু করার মাধ্যমে, আপনি নিজেকে আরও ভালো ভবিষ্যতের জন্য সেট আপ করবেন।

আপনি কি অবসর গ্রহণের জন্য সঞ্চয় করা শুরু করেছেন? কেন বা কেন নয়?