হ্যালো! আজ, আমার কাছে দ্য ডলার ব্লগারে ডেভের একটি অতিথি পোস্ট আছে। ডেভ তার চাকরি হারান, এবং তারপর 2 সপ্তাহ পরে তার স্ত্রীকে ছাঁটাই করা হয়। এই হল তাদের গল্প, কিভাবে তারা তাদের ত্যাগ, কৌশল এবং আরও অনেক কিছু পেয়েছিলেন।

আমি সৎ হব - আমি অত্যধিক মিতব্যয়ীতার জন্য একজন নই। আমি নিজেকে তুচ্ছ মনে করব না, অন্তত, আর নয়, কিন্তু আমার স্ত্রী মেরি এবং আমি বাস্তবতার কঠিন ডোজ নিয়ে আঘাত পেয়েছিলাম যখন আমরা 2012 সালে দুই সপ্তাহের মধ্যে আমাদের সমস্ত আয় হারিয়েছিলাম। একটি ভুল পালা এবং একটি ছাঁটাই দুই সপ্তাহ পরে মেরি এবং আমাকে এক বছরে $100,000 এর বেশি উপার্জন থেকে শূন্য আয়ে নিয়ে যায়।

আমি সৎ হব - আমি অত্যধিক মিতব্যয়ীতার জন্য একজন নই। আমি নিজেকে তুচ্ছ মনে করব না, অন্তত, আর নয়, কিন্তু আমার স্ত্রী মেরি এবং আমি বাস্তবতার কঠিন ডোজ নিয়ে আঘাত পেয়েছিলাম যখন আমরা 2012 সালে দুই সপ্তাহের মধ্যে আমাদের সমস্ত আয় হারিয়েছিলাম। একটি ভুল পালা এবং একটি ছাঁটাই দুই সপ্তাহ পরে মেরি এবং আমাকে এক বছরে $100,000 এর বেশি উপার্জন থেকে শূন্য আয়ে নিয়ে যায়।

এই পোস্টে, আমি আপনাদের সাথে শেয়ার করতে যাচ্ছি এই ভীতিকর আর্থিক কষ্ট যা আমাদের বিশ্বকে নাড়া দিয়েছিল, এবং কিভাবে আমরা দু'জন সফলতার সাথে এবং আমাদের পায়ে ফিরে এসেছি।

এছাড়াও আমরা অর্থ সম্পর্কে কিছু জীবন-পরিবর্তনকারী পাঠ শিখেছি, যা আকস্মিকভাবে এবং মোট আয়ের ক্ষতির শিকার যে কারও জন্য চমৎকার।

শেষ পর্যন্ত, আমরা মাত্র তিন বছরেরও বেশি সময় ধরে মাসে $2,000-এ বেঁচে ছিলাম।

সম্পর্কিত বিষয়বস্তু:

2012 সালে, আমি একজন সফ্টওয়্যার প্রকৌশলী হিসাবে কাজ করে বছরে $75,000 উপার্জন করছিলাম, এবং মেরি একটি স্থানীয় ব্যবসায় একজন ইন্টার্ন হিসাবে $12/ঘন্টা উপার্জন করছিলেন, সম্ভাব্য বৃদ্ধি $15/-এ hr একবার ভাড়া করা হয়।

এটি আমাদের বছরে প্রায় $100,000 করেছে, এবং ছেলে, আমরা উত্তেজিত ছিলাম৷

আমরা একটি নতুন রাজ্যে যাওয়ার পর গত কয়েক বছর ধরে স্ক্র্যাপ করছিলাম যেখানে আমরা নতুন করে জীবন শুরু করার আশা করেছিলাম৷

আমরা এতটাই নিশ্চিত ছিলাম যে জীবন কেবল বেড়ে যেতে পারে যে আমরা প্রতিদিন দুপুরের খাবারের জন্য মিলিত হতাম, সপ্তাহে $100/সপ্তাহ পর্যন্ত ব্যয় করতাম একা লাঞ্চে। তারপরে আমরা সপ্তাহান্তে অতিরিক্ত $100-$200 খরচ করব বাইরে খেতে, কখনও কখনও দিনে দুবার৷

একটি সম্পূর্ণ মালিকানাধীন টাউনহাউসের সাথে, আমাদের একমাত্র প্রধান খরচ ছিল HOA ফি, ট্যাক্স, ইউটিলিটি, খাবার এবং মৌলিক প্রয়োজনীয়তা৷

কিন্তু, আমার চাকরি আমার জন্য অযথা চাপ সৃষ্টি করছিল, এবং আমি স্বেচ্ছায় এটি ছেড়ে দিয়েছিলাম, এই ধারণার অধীনে যে একটি ওয়েব ডিজাইন ব্যবসা আমি শুরু করেছিলাম একটি সাইড হাস্টল বন্ধ হয়ে যাবে। আমিও ধরে নিয়েছিলাম যে আমার স্ত্রীর ইন্টার্নশিপ একটি ফুল-টাইম চাকরিতে পরিণত হবে। উভয় অ্যাকাউন্টই ঘটেনি।

একবার আমরা দুজনেই চাকরি হারিয়ে ফেলি, আমাদের আয় শূন্যে নেমে আসে। মেরির গ্রেড স্কুলে আরও একটি বছর ছিল, এবং আমরা চাইনি যে সে প্রত্যাহার করুক।

আমরা একটি বাজেট তৈরি করার কথা ভাবার আগে, আমাদেরকে বিবাহ বিচ্ছেদের কারণ হতে পারে এমন একটি প্রধান কারণের সমাধান করতে হয়েছিল - আর্থিক সমস্যা৷

এখন, আমি কোন কাউন্সেলর নই, কিন্তু আমি বছরের পর বছর ধরে শিখেছি যে আর্থিক সমস্যাগুলি বিবাহবিচ্ছেদের অন্যতম প্রধান কারণ। প্রকৃতপক্ষে, ইনসাইডার অনুসারে, জরিপ করা সমস্ত লোকের এক-তৃতীয়াংশেরও বেশি বলেছে যে আর্থিক সমস্যা তাদের বিবাহবিচ্ছেদের দিকে নিয়ে গেছে।

মেরি এবং আমার একটি শক্তিশালী বিবাহ ছিল এবং এখনও আছে, কিন্তু এই আর্থিক কষ্ট আমাদের পরীক্ষা করেছিল। এমনকি বাজেট পরীক্ষা করার আগে আমরা যা করেছি তা এখানে।

শেষ পর্যন্ত, মেরি একটি স্থানীয় গ্যাস স্টেশন/মিনিমার্টে একটি অস্থায়ী চাকরি পেয়েছিলেন এবং আমি মেরির বাবাকে তার ব্যবসায় কাজ করতে সাহায্য করেছি৷ মেরির পরিবার থেকে সামান্য অতিরিক্ত অর্থ পাওয়ার সাথে সাথে, কয়েক মাস ধরে কোনো আয় ছাড়াই জীবনযাপন করার পরে আমরা প্রতি মাসে $2,000 আয় করেছি।

এই ব্যায়াম থেকে আমি যে মূল জিনিসটি পেয়েছি তা হল যে আর্থিক সংকটে, আপনার স্ত্রীর সাথে একই পৃষ্ঠায় থাকা অত্যন্ত গুরুত্বপূর্ণ৷

যদি আমরা লড়াই এবং আঙুল দিয়ে ইশারা করতাম, তাহলে সবকিছুই খারাপ হয়ে যেত।

আমাদের পরিবারের বাজেট এবং আর্থিক বিষয়ে খসড়া আপডেট করা সম্পর্কের ক্ষেত্রে সবসময়ই আমার কাজ হয়েছে৷ মেরি অবশ্যই তার বক্তব্য রেখেছেন এবং অবশ্যই সবকিছুর সাথে একমত হবেন, তবে আমি সমস্ত প্রাথমিক খসড়া করি৷

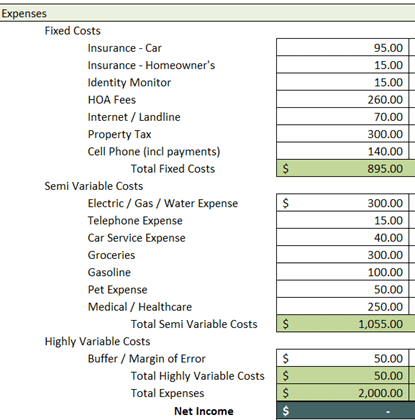

আমাদের সমস্ত খরচের জন্য ঘনিষ্ঠভাবে বরাদ্দ করার জন্য আমার কাছে $2,000 ছিল, যার মধ্যে প্রায় $8,000 ক্রেডিট কার্ডের ঋণ রয়েছে যা ক্ষতির আগে এবং কয়েক মাসে আমাদের শূন্য আয় ছিল।

কিছু সময়ের জন্য সংখ্যা নিয়ে চিন্তা করার পরে, আমাদের বাজেটটি এইরকম দেখায়:

আসুন এই বাজেটটি ভেঙে ফেলি, আমরা কি করব?

প্রথমত, লক্ষ্য করুন ক্রেডিট কার্ড ঋণের জন্য কোন লাইন আইটেম নেই।

যখন আমি এই বাজেট লিখেছিলাম, আমি সবকিছুর সাথে মানানসই করার জন্য এতটাই মরিয়া ছিলাম যে আমি একটি মূল আইটেম ছেড়ে দিয়েছিলাম। শেষ পর্যন্ত যা ঘটেছিল তা হল, যতটা সম্ভব ক্রেডিট কার্ডের ঋণ পরিশোধ করতে আমি আমাদের বাফার / ত্রুটির মার্জিন ব্যবহার করেছি, যা প্রতি মাসে আমাদের আধা পরিবর্তনশীল খরচ থেকে অবশিষ্ট ছিল।

অন্তত, আমি আরও কঠোর ব্যবহারের মাধ্যমে আমাদের বৈদ্যুতিক / গ্যাস / জলের বিল কমিয়ে দিতাম৷ আর্থিক কষ্ট শীতকালে শুরু হয়, এবং আমরা বিভিন্ন স্তরের পোশাক পরিধান করে বৈদ্যুতিক তাপ কমাতে পারতাম। শীতকালে প্রায় $250 বৈদ্যুতিক বিল, বেশিরভাগই তাপ থেকে, আমি কল্পনা করি যে আমরা বাড়ির ভিতরে থাকাকালীন ভারী সোয়েটার বা জ্যাকেট পরে $50-$100 বাঁচাতে পারতাম। এটি একটি তত্ত্বাবধান ছিল এবং তারা অবিশ্বাস্যভাবে কঠোর বাজেটে থাকলে কেউ বিবেচনা করতে পারে।

মেরি এবং আমার পরিষ্কার ড্রাইভিং রেকর্ড আছে, এবং সেই সময়ে, তার কোনো দুর্ঘটনা ঘটেনি, এবং গত আট বছরে আমার একটি ফেন্ডার বেন্ডার ছিল৷ আমরা যদি আরও বেশি কেনাকাটা করতাম, তাহলে আমরা আমাদের অটো বীমা আরও কমিয়ে দিতে পারতাম, প্রতি মাসে $2,000-এ জীবনযাপন করার সময় আমাদের আরও অর্থ সাশ্রয় করতে পারতাম। এমন পরিস্থিতিতে যেখানে অর্থ অবিশ্বাস্যভাবে আঁটসাঁট, সর্বদা সমস্ত প্রদানকারীর সাথে যোগাযোগ করুন এবং আপনার বিল নিয়ে আলোচনা করুন।

উপরের তালিকা থেকে আমরা আলোচনা করেছি এমন কিছু বিল এখানে রয়েছে:

গাড়ির বীমা : আমরা আমাদের প্রদানকারীকে ফোন করে আমাদের আর্থিক অবস্থা জানিয়েছি এবং জিজ্ঞাসা করেছি যে এত বছর ধরে বিশ্বস্ত গ্রাহক হওয়ার পরে আমরা কম হারের জন্য যোগ্য কিনা। তারা আমাদের সাথে কাজ করেছে, এবং আমরা প্রতি মাসে $25 সঞ্চয় করেছি। যেমনটি আমি উপরে উল্লেখ করেছি, আমরা সম্ভবত অন্য প্রদানকারীতে আরও স্যুইচিং সংরক্ষণ করতে পারতাম, যা আমরা কয়েক বছর পরে করেছি।

বাড়ির মালিকের বীমা : আমাদের বাড়ির মালিকের বীমা আমাদের গাড়ির বীমার সাথে সংযুক্ত ছিল না। আমরা আমাদের বাড়ির মালিকের বীমা একই কোম্পানিতে স্থানান্তরিত করেছি যেখানে আমাদের গাড়ি বীমা ছিল, যেটি আমাদের পলিসির জন্য প্রতি মাসে মাত্র $15 প্রদান করতে দেয়। এছাড়াও নোট করুন যে আমরা একটি টাউনহাউসে থাকতাম, যেখানে নীতিগুলি কম কারণ HOA-এর একটি মাস্টার নীতি রয়েছে যা বাড়ির বাইরের অংশকে কভার করে৷ আমাদের মূল নীতি প্রতি মাসে আমাদের খরচ $35, তাই প্রতি মাসে মোট $20 সঞ্চয়।

ইন্টারনেট/ল্যান্ডলাইন : বেশিরভাগ লোকেরা এটি উপলব্ধি করে না, তবে আপনি সাধারণত আপনার ইন্টারনেট/কেবল/ফোনের বিল উল্লেখযোগ্যভাবে কমিয়ে কথা বলতে পারেন বিনয়ের সাথে আপনার কেবল কোম্পানিকে বলে যে আপনি আপনার ব্যবসা অন্য কোথাও নিয়ে যাওয়ার পরিকল্পনা করছেন যদি তারা আপনার রেট কম না করে। আমরা অনলাইনে পাওয়া আর্থিক কষ্ট এবং ডেটা উভয়ই ব্যবহার করেছি যা বলে যে আমরা আমাদের প্রদানকারীর সাথে ঝামেলা করার জন্য ইন্টারনেটের জন্য গড় জাতীয় হারের চেয়ে ভাল অর্থ প্রদান করছি। শেষ পর্যন্ত, আমরা একটি 24 মাসের বর্ধিত চুক্তিতে সম্মত হয়েছি প্রারম্ভিক হারে, যা আমরা বর্তমানে যা প্রদান করছি তার থেকে প্রতি মাসে $40 কম। আমি চুক্তির জন্য একজন নই, তবে আমরা সেই সময়ে যেখানে থাকতাম সেখানে অন্য কোনও শালীন ইন্টারনেট সরবরাহকারী ছিল না, তাই আমি এটি নিয়েছি। এটি প্রতি বছর $480 দুই বছরের জন্য সংরক্ষিত।

অতিরিক্ত, আমরা নিম্নলিখিতগুলি কমিয়ে দিয়েছি:

ইউটিলিটি (বৈদ্যুতিক / জল / গ্যাস): আমি উপরে উল্লেখ করেছি যে শীতকালে আমাদের আর্থিক কষ্ট শুরু হয়। আমরা ইউটিলিটিগুলির জন্য প্রতি মাসে $300 বাজেট করেছি, $250 যার মধ্যে আমরা বৈদ্যুতিক তাপের কারণে বিদ্যুতের জন্য অনুমান করেছি৷ শীতকালে এখানে নিউ হ্যাম্পশায়ারে এটি অবিশ্বাস্যভাবে ঠান্ডা হয়ে যায় এবং গরম করার বিল ছাদের মধ্য দিয়ে যায়। আমরা ভাগ্যবান ছিলাম যে ভারী পোশাক পরে আমাদের সীমা অতিক্রম করতে পারিনি। আমি নিশ্চিত যে আমরা যদি জ্যাকেট, লং জনস এবং সবচেয়ে ঠান্ডা দিনে আমাদের মোজা পরিধান করতাম তাহলে আমরা আমাদের গরম করার বিল আরও কমিয়ে দিতে পারতাম।

মুদিখানা: আর্থিক অনটনের সময় আমাদের দুটি বিড়াল ছিল। আমরা আমাদের মুদি বিলে তাদের খাবার এবং লিটার অন্তর্ভুক্ত করি এবং আপনি যেমন কল্পনা করতে পারেন, বিড়াল পরিবারের সদস্যদের খাওয়ানো এবং সুস্থ রাখতে কিছুটা খরচ হতে পারে। আমরা জেনেরিক ব্র্যান্ডের জন্য কেনাকাটা করে এবং কুপন ব্যবহার করে মুদিখানার মোকাবিলা করেছি। আমরা শুধুমাত্র আমাদের খাওয়ার জন্য কিনতাম, স্ন্যাকস এবং অন্যান্য মজাদার খাবার। এটি আমাদের আনুমানিক মুদির খরচ প্রতি মাসে $400 থেকে $300 কমিয়ে দেয়, আমাদের মাসে $100 সাশ্রয় করে৷

আমার অক্ষমতার কারণে এবং স্বাস্থ্য বীমা এবং ডাক্তারের কাছে যাওয়া এবং চিকিৎসার প্রয়োজনের কারণে আমরা চিকিৎসার জন্য অনেক কিছু বাঁচাতে পারিনি। এটি সর্বদা একটি কঠিন পরিস্থিতি যা অবশ্যই তাদের জন্য অনন্য নয় যারা শারীরিক এবং/অথবা মানসিক অসুস্থতায় ভুগছেন যার জন্য অস্থায়ী বা স্থায়ী চিকিত্সা প্রয়োজন৷

আমরা যখন স্থিতিশীল হতে শুরু করি তখন মেরির একটি সেমিস্টার বাকি ছিল। আমরা প্রতি মাসে আমাদের $2,000 লাইফস্টাইলে অভ্যস্ত হয়ে গিয়েছিলাম, কিন্তু আমরা এখনও অনেক ঋণের মধ্যে ছিলাম এবং আমরা খুশি ছিলাম না।

যখন সে মার্কেটিং-এ একটি মেয়াদে স্নাতকোত্তর করে, তখন সে কাজের সন্ধান করেছিল৷

দুর্ভাগ্যবশত, আমরা এমন একটি এলাকায় থাকতাম যেখানে খুব বেশি মার্কেটিং কাজ ছিল না। এটি, আমরা ইতিমধ্যে যা দিয়ে যাচ্ছিলাম তার উপরে, এটি ছিল অন্ত্র-বিধ্বংসী৷

৷আমরা কি আরেকটা ভুল করেছি?

আপনার পরিকল্পনা বারবার দক্ষিণে গেলে আপনি কী করবেন?

তুমি হাল ছাড়বে না।

যেহেতু আমার অক্ষমতার দাবিটি SSDI (সামাজিক নিরাপত্তা অক্ষমতা বীমা) এর জন্য ছিল, তাই আমি আইনত খুব সীমিত ক্ষমতায় কাজ করার অনুমতি পেয়েছি। আমি আমার শ্বশুরের জন্য প্রতি সপ্তাহে আরও কয়েক ঘন্টা বাছাই করেছি এবং প্রতি মাসে অতিরিক্ত কয়েকশ ডলার লাভ করেছি। মেরি 15 মাইল দূরে থাকা গ্যাস স্টেশনটি ছেড়ে যান এবং একটি ব্যক্তিগত মুদি দোকানে কাজ শুরু করেন যা রাস্তার 2 মাইল দূরে খোলা ছিল। বেতন এবং সময় ভালো ছিল, এবং আমাদের কাছাকাছি থাকার কারণে তিনি পেট্রল এবং অন্যান্য গাড়ির রক্ষণাবেক্ষণের খরচ বাঁচিয়েছিলেন।

প্রতি মাসে $2,000-এ আমাদের জীবনযাপনের তিন বছরের মধ্যে আমরা এখন 24 মাস।

আমরা আমাদের টাকা দিয়ে সঞ্চয় করেছি।

আমরা আমাদের ক্রেডিট কার্ড কোম্পানির সাথে যোগাযোগ করেছি এবং তাদের বলেছি যে আমরা আমাদের ব্যালেন্স আরও আক্রমনাত্মকভাবে পরিশোধ করতে যাচ্ছি। আমরা একটি APR হ্রাস করার অনুরোধ করেছি এবং উল্লেখ করেছি যে অন্যথায়, আমাদের একটি ভিন্ন ব্যাঙ্কে একটি ব্যালেন্স ট্রান্সফার কার্ড পাওয়ার কথা বিবেচনা করতে হবে৷

প্রতিনিধিটি আমাদের তাদের সুপারভাইজারের কাছে স্থানান্তরিত করেছে, এবং সুপারভাইজার আমাদের পরিস্থিতি শেয়ার করার পরে এবং আলোচনা করার পরে যে ওভারে আমরা কখনো মিস করিনি বা দেরীতে পেমেন্ট করিনি তখন আমাদের এপিআর 3% কমিয়ে দিয়েছে ছয় বছর যে আমরা তাদের সাথে একটি অ্যাকাউন্ট করেছি।

একটি দ্রুত গণিত নোট:$5,000 ক্রেডিট কার্ড ব্যালেন্সে একটি 3% APR পরিবর্তন, যখন আপনি শুধুমাত্র ন্যূনতম অর্থপ্রদান করেন, তখন আপনার সুদের অর্থপ্রদানে $400 এর বেশি সাশ্রয় করতে পারে কার্ড ডাউন পেমেন্ট কোর্স। আপনি যদি ন্যূনতম অর্থপ্রদানের উপরে প্রতি মাসে অতিরিক্ত $100 প্রদান করেন তবে এটি আপনাকে $1,000-এর বেশি সুদ পরিশোধ করতে পারে।

সন্দেহ হলে, সবসময় আপনার পাওনাদারদের সাথে যোগাযোগ করুন এবং তাদের সাথে কাজ করুন।

আমরা কেনাকাটায় অর্থ সাশ্রয়ের জন্যও অ্যাপ ব্যবহার শুরু করেছি। উদাহরণস্বরূপ, Ibotta হল এমন একটি অ্যাপ যেখানে আপনি অনেক মুদি এবং খুচরা দোকানের কেনাকাটায় প্রায় 8% সাশ্রয় করতে পারেন। আমরা আমাদের পকেটে যতটা সম্ভব টাকা ফেরত দেওয়ার জন্য এর সুবিধা নিয়েছি।

আমিও Swagbucks করা শুরু করেছি, যা আমাকে প্রায় $3/ঘন্টা, প্রতিদিন 1-2 ঘন্টা আয় করেছে। এটি খুব বেশি যোগ করেনি, কিন্তু যখন অর্থ কম থাকে এবং আপনার কাছে অর্থ প্রদানের জন্য একটি ক্রেডিট কার্ড থাকে, প্রতিটি ডলার গণনা।

এই পরের অংশটি এমন কিছু যা বেশিরভাগ মানুষের ক্ষেত্রে ঘটবে না৷ কিন্তু সাধারণ ফলাফলের সাথে এটির বিপরীতে, এটি ছিল আর্থিক কষ্টের সমাধান। প্রতিটি পরিস্থিতির একটি রেজোলিউশন আছে - কিছু বেশি সময় নেয়, কিছু ফলাফল অন্যদের থেকে ভাল, এবং সবগুলি ব্যাপকভাবে পরিবর্তিত হয়৷

আমার ক্ষেত্রে, সামাজিক নিরাপত্তা প্রশাসন আমার দাবি এবং 2 বছরের জন্য ব্যাক-ডেটেড পেমেন্ট অনুমোদন করেছে।

আমরা 24 মাসের অক্ষমতার অর্থপ্রদানের জন্য একটি একমুঠো টাকা পেয়েছি, যা আমাদেরকে আমি এখানে প্রকাশ করার চেয়ে বেশি আনন্দিত বোধ করেছি, যেমনটা আপনি কল্পনা করতে পারেন৷

আমরা এখন 36-মাসের কাছাকাছি পৌঁছেছি, এবং আমার SSDI পেমেন্টের পরিমাণ আমাদের আয়ের ন্যায্য অংশ বাড়িয়েছে। কিন্তু আমরা এখনও গরম জলের বাইরে ছিলাম না। আমরা সমাধান করার জন্য একটি আর্থিক জীবনধারা সমস্যা ছিল. কীভাবে আমরা এটিকে আবার ঘটতে এড়াতে পারি?

মেরি আর আমি আরেকটা মিটিংয়ে বসলাম।

আমরা একমুঠো টাকা দিয়ে আমাদের ঋণ পরিশোধ করেছি এবং বাকিটা ব্যাঙ্ক করে দিয়েছি। কিন্তু, আমাদের আয়ের তুলনায় আমাদের জীবনযাত্রার ব্যয় তখনও শক্ত ছিল।

আমাদের গুরুতর আর্থিক পরিবর্তন করতে হবে।

আমরা যা করেছি তা এখানে:

আমরা আমাদের ঘর উল্টেছি এবং আকার ছোট করেছি: আমাদের বাড়ির মূল্য আমরা এর জন্য যে অর্থ দিয়েছিলাম তার দ্বিগুণ বেশি ছিল এবং আমাদের সমস্ত জায়গার প্রয়োজন ছিল না। আমরা আমাদের বাড়ি বিক্রি করেছি এবং নগদ অর্থ ব্যবহার করেছি একটি আরামদায়ক মোবাইল বাড়ি কেনার জন্য কয়েকটা শহরে, আমাদের জরুরি তহবিল পুনরায় পূরণ করতে, সমস্ত ঋণ পরিশোধ করতে এবং একটি পুরনো পছন্দের জায়গায় একটি বাজেট ছুটি নিয়ে যেতে যা আমরা তিন বছরে পরিদর্শন করিনি। কষ্ট আমি বাড়ি বিক্রি করার কথা ভেবেছিলাম যখন সমস্যাটি শুরু হয়েছিল, কিন্তু আমি খুশি যে আমরা অপেক্ষা করেছি কারণ এই তিন বছরে আবাসন বাজারের মূল্য অনেক বেড়েছে।

বছর ধরে এবং সামনের দিকে, আমরা মাসিক আমাদের আর্থিক ট্র্যাক করি: 2016 সালের কষ্টের শেষ থেকে এখন পর্যন্ত, আমরা ব্যক্তিগত মূলধনের মাধ্যমে মাসিক আমাদের আর্থিক ট্র্যাক করি, একটি সহজে ব্যবহারযোগ্য অ্যাপ যেখানে আমরা আমাদের ব্যাঙ্ক, ক্রেডিট কার্ড এবং বিনিয়োগ অ্যাকাউন্টগুলি প্লাগইন করি৷ এটি আপনাকে অন্য যেকোন সম্পদ এবং দায়বদ্ধতার পাশাপাশি প্রতিটি অ্যাকাউন্টে পৃথক লেনদেন ট্র্যাক করতে দেয়৷

আমরা এখন আমাদের সাধ্যের মধ্যেই বাস করি: আমরা শিখেছি যে একটি টুপি ড্রপ সঙ্গে যে কোন কিছু ঘটতে পারে. আমাদের সামর্থ্যের ঠিক নীচে জীবনযাপন করার পরিবর্তে, আমরা যতটা সম্ভব আমাদের সাধ্যের নীচে বাস করি। যদিও আমরা অত্যন্ত মিতব্যয়ী নই, আমরা যে খরচ-সঞ্চয় করতাম তার কাছাকাছি কোথাও নেই। আমাদের মধ্যে কেউ যখন টাকা খরচ করতে চায় আমরা একে অপরের সাথে চেক করি। আমরা প্রতি মাসে "মজা" অর্থ বরাদ্দ করি এবং একটি বড় কেনাকাটা কেনার জন্য একাধিক মাসের মজাদার অর্থ সঞ্চয় না করা পর্যন্ত এটি অতিক্রম করি না।

আমরা শিখেছি যে আমাদের আসলে অনেক কিছুর প্রয়োজন নেই: আপনি যেখানেই যান, আপনাকে বলা হয় "আপনার এটি দরকার" - বাস্তবতা হল, আপনার খুব বেশি কিছুর প্রয়োজন নেই। আপনি চান৷ অনেক কিছু, কিন্তু যখন এটি প্রয়োজন হয়, তখন আপনার অন্যান্য ছোট প্রয়োজনের মধ্যে খাদ্য, বাসস্থান, বস্ত্র এবং পরিবহন প্রয়োজন। আপনার অভিনব গাড়ির দরকার নেই। আপনার অতিরিক্ত ছুটির দরকার নেই। এবং, আপনাকে অবশ্যই সব সময় বাইরে খেতে হবে না।

2020-এর দিকে দ্রুত এগিয়ে যাওয়া, আমাদের আয়ের উত্থান-পতন হয়েছে, কিন্তু এতে আমাদের কোনো সমস্যা হয়নি। ব্যক্তিগত পুঁজির মতো অ্যাপ ব্যবহার করে এবং বাজেট এক্সেল স্প্রেডশিটের মাধ্যমে আমাদের অর্থের হিসাব রাখার মাধ্যমে, আমরা আমাদের পথে আসা যেকোনো কিছুর জন্য প্রস্তুত বলে মনে হয়। আপনি যদি স্প্রেডশীটগুলির সাথে ভাল না হন তবে আমি YNAB ব্যবহার করেছি - আপনার একটি বাজেট দরকার - যা আপনার অর্থ ট্র্যাক করার জন্য উপযুক্ত সাইট৷

এটি মোড়ানো

এটি মোড়ানো আপনি যদি কখনও আর্থিক শিক্ষা না পান বা আপনি যদি প্রতিদিন অর্থের বিষয়ে লেখেন তবে তাতে কিছু যায় আসে না – আর্থিক অসুবিধা হবে৷ যখন সেগুলি ঘটবে, শান্ত থাকুন, মনোনিবেশ করুন এবং সেগুলি থেকে বেরিয়ে আসার সুযোগ সন্ধান করুন। আপনি যদি বিবাহিত হন, তবে একই পৃষ্ঠায় যান এবং আতঙ্কিত না হয়ে একে অপরের দিকে এগিয়ে যান এবং একটি আশ্চর্যজনক দল হন।

3-4 বছর ধরে আমরা এই কষ্টের মধ্য দিয়েছি। আমরা এখনও প্রতি মাসে মাত্র $2,000-এর বেশি খরচ করি, যেখানে আমরা ভ্রমণ করি প্রতি বছর দুই মাস বিয়োগ করে৷

কঠিন সময় ঘটে, কিন্তু দৃঢ় থাকা, একটি পরিকল্পনা নিয়ে আসা, এবং তারপরে তা বাস্তবায়ন করা আপনার পুনরুদ্ধারের সবচেয়ে নিশ্চিত উপায়।

লেখক জীবনী:ডেভ বোচিচিও দ্য ডলার ব্লগারের মালিক এবং লেখক। যখন তিনি ব্যক্তিগত অর্থের বিষয়ে লিখছেন না, ডেভ তার স্ত্রী এবং দুটি বিড়ালের সাথে সময় কাটাতে এবং বহিরাগত এবং আন্তর্জাতিক খাবার খেতে উপভোগ করেন। ডেভও কথাসাহিত্য লেখেন, যার একটি বই প্রকাশিত হয় এবং আরও দুটি বই আছে।

আপনার মাসিক বাজেট কত? খরচ কমাতে আপনি কি করেছেন?