যদিও মৌসুমী ব্যবসাগুলি শুধুমাত্র নির্দিষ্ট মাসগুলিতে খোলা থাকে, বইগুলি পরিচালনা করা একটি বছরব্যাপী কাজ। আপনি আপনার মৌসুমী কোম্পানি পরিচালনা করতে ছোট ব্যবসার মালিকদের জন্য কিছু অ্যাকাউন্টিং টিপস ব্যবহার করতে পারেন?

উচ্চ এবং নিম্ন বিক্রয়ের সময়কালে আপনার মৌসুমী ব্যবসার অ্যাকাউন্টিং ট্র্যাকে রাখার জন্য আপনার একটি সিস্টেমের প্রয়োজন। শুরু করতে, ছোট ব্যবসার মালিকদের জন্য এই চারটি মৌসুমী অ্যাকাউন্টিং টিপস চেষ্টা করুন৷

৷

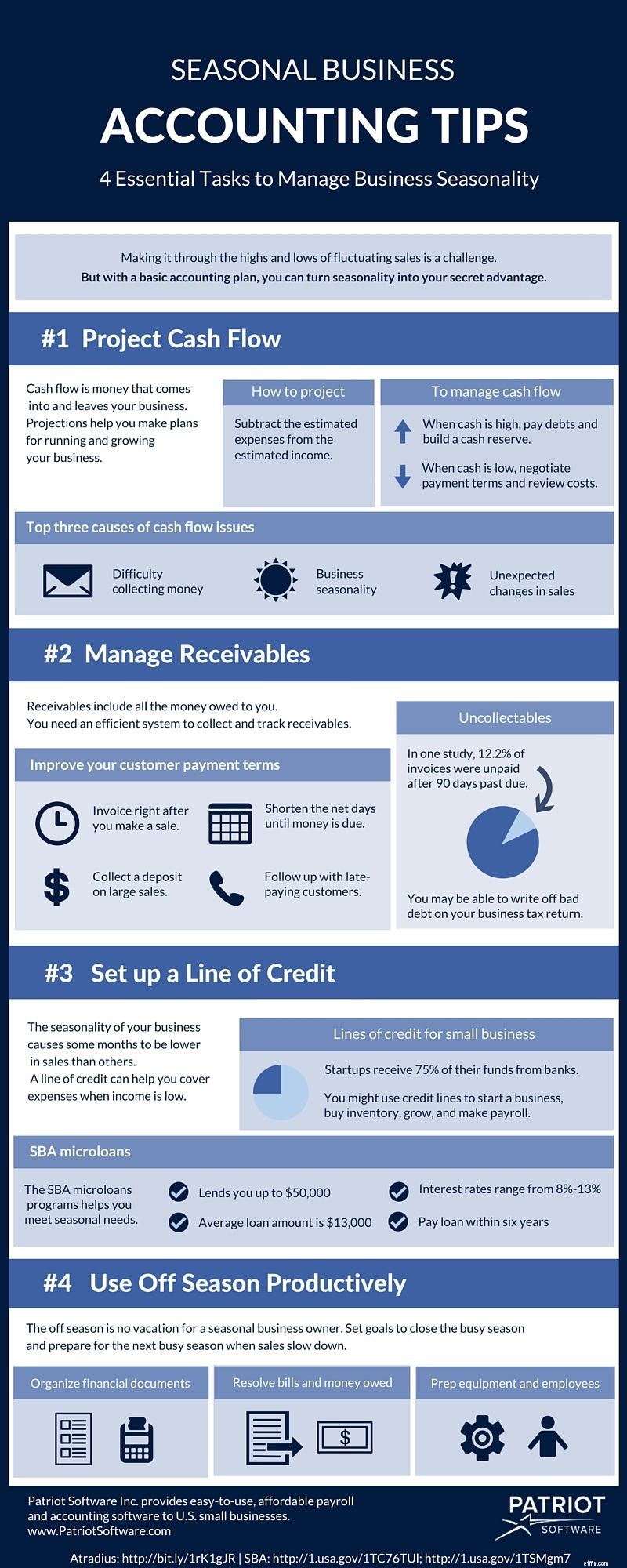

নগদ প্রবাহ বোঝার জন্য আপনার ব্যবসার মৌসুমীতা আপনার জন্য এটিকে গুরুত্বপূর্ণ করে তোলে। মৌসুমী ব্যবসার নগদ প্রবাহ অনুমান আপনাকে উচ্চ এবং নিম্ন বিক্রয় মাসে ব্যবসায়িক কার্যক্রমের পরিকল্পনা করতে সহায়তা করে।

নগদ প্রবাহ হল সেই অর্থ যা আপনার ব্যবসায় আসে এবং ছেড়ে যায়। আপনার অনুমান নগদ প্রবাহ খুঁজে পেতে, আপনার অ্যাকাউন্টিং রেকর্ডে নিদর্শন খুঁজুন। উচ্চ এবং নিম্ন বিক্রয় সময়ের জন্য ভবিষ্যতের আয় অনুমান করুন। তারপর, একই সময়ের জন্য আপনার খরচ নির্ধারণ করুন।

আয় থেকে খরচ বিয়োগ করে নগদ প্রবাহ অনুমান তৈরি করুন। একটি ব্যবসায়িক বাজেট তৈরি করতে আপনার নগদ প্রবাহ অনুমান ব্যবহার করুন৷

৷আপনি বছরের মাত্র কিছু অংশের জন্য আয় করেন, কিন্তু সারা বছরই আপনার খরচ থাকে। আপনি যদি আপনার নগদ প্রবাহ পরিচালনা না করেন, খরচ এবং অন্যান্য ব্যস্ত সিজন অ্যাকাউন্টিং কাজগুলি দ্রুত আপনার তহবিল শুকিয়ে যেতে পারে।

উদাহরণস্বরূপ, আপনি একটি মৌসুমী অবস্থানে একটি দোকান চালাতে পারেন, যেমন একটি সমুদ্র সৈকত শহরে৷ অফ সিজন চলাকালীন, আপনি এখনও দোকান আছে. যদিও আপনি সারা বছর রাজস্ব তৈরি করেন না, আপনি সারা বছর ভাড়া, ইউটিলিটি এবং ছোট ব্যবসার বীমার জন্য অর্থ প্রদান করেন।

আপনার ব্যবসায়িক খরচের জন্য আপনাকে অবশ্যই অর্থ আলাদা করে রাখতে হবে। একজন মৌসুমী ব্যবসার মালিক হিসাবে, আপনি সারা বছর ধরে কোম্পানির চেয়ে ভিন্নভাবে খরচ পরিচালনা করতে পারেন। যাদের কাছে আপনি অর্থ পাওনা তাদের সাথে যোগাযোগ করা খরচ পরিচালনাকে সহজ করে তুলতে পারে।

আপনার প্রয়োজনের সাথে সামঞ্জস্যপূর্ণ একটি পেমেন্ট প্ল্যান সাজানোর বিষয়ে আপনার বিক্রেতাদের সাথে কথা বলুন। নগদ প্রবাহ বেশি হলে একজন বিক্রেতা আপনাকে উচ্চতর অর্থপ্রদান করতে এবং নগদ প্রবাহ কম হলে কম অর্থপ্রদানের অনুমতি দিতে পারে। নিশ্চিত করুন যে আপনার আয় আপনার খরচ কভার করবে।

ঋতু ভিড় অপ্রতিরোধ্য পেতে? এমনকি আপনার ব্যস্ত মরসুমে, আপনাকে প্রাপ্যের দিকে মনোযোগ দিতে হবে। ব্যস্ত মৌসুম আসার আগে আপনার কাছে বকেয়া অর্থ সংগ্রহ করার জন্য একটি ব্যবস্থা রাখুন।

আপনি একটি কার্যকর চালান সিস্টেম প্রয়োজন. আপনি যত দ্রুত সম্ভব পেমেন্ট সংগ্রহ করতে চান। এটি আপনার ব্যবসায় অর্থ প্রবাহিত রাখে।

গ্রাহকরা আপনাকে দ্রুত অর্থ প্রদানের জন্য, তাদের আপনার গ্রাহক বিল পরিশোধ নীতির বিশদ বিবরণ জানতে হবে। আপনার পলিসি এবং গ্রাহকদের আপনাকে অর্থপ্রদান করতে হবে এমন তথ্য ধারণ করে এমন চালান পাঠান। তথ্যে আপনার ব্যবসার নাম, বকেয়া পরিমাণ এবং নির্ধারিত তারিখ অন্তর্ভুক্ত থাকতে পারে।

গ্রাহকরা আপনাকে কত দ্রুত অর্থ প্রদান করে তাও প্রাপ্য ব্যবস্থাপনায় একটি ভূমিকা পালন করে। আপনি গ্রাহকদের বিক্রয়ের নির্দিষ্ট পয়েন্টে অর্থ প্রদান করতে পারেন, যেমন আগাম বা পর্যায়ক্রমে অংশে।

একটি আমানত আপনাকে দ্রুত তহবিল পেতে সাহায্য করে। ডিপোজিট হল গ্রাহকদের অগ্রিম পরিশোধ করা বকেয়া পরিমাণের শতাংশ। আপনি গ্রাহক চালান সংগ্রহের জন্য অপেক্ষা না করে চলমান খরচ পরিশোধ করতে পারেন।

উদাহরণস্বরূপ, একটি নৌকা চার্টার মালিক প্রতি ব্যক্তি $300 চার্জ করে। তার গ্রাহকরা নৌকায় পা রাখার আগে, তিনি মোট বকেয়া টাকার 50% চেয়েছিলেন। তিনি নৌকা চালানোর জন্য প্রয়োজনীয় খরচ (যেমন, জ্বালানী) পরিশোধ করতে আমানত ব্যবহার করতে পারেন।

অপ্রত্যাশিত খরচ মোকাবেলা করার জন্য একটি পরিকল্পনা আছে. আপনি একটি আর্থিক বাধা আঘাত আগে অপ্রত্যাশিত খরচ জন্য তহবিল পেতে কোথায় জানতে হবে. জরুরি খরচের জন্য একটি ছোট লাইন অফ ক্রেডিট সেট আপ করুন।

ব্যবসায়িক খরচের জন্য আপনি একটি স্টার্টআপ বিজনেস ক্রেডিট কার্ড খুলতে পারেন। একটি ব্যবসায়িক ক্রেডিট কার্ড আপনার কোম্পানির লেনদেনকে ব্যক্তিগত তহবিল থেকে আলাদা রাখে। পৃথক অ্যাকাউন্ট আপনাকে কোম্পানির তহবিল ট্র্যাক করতে এবং ব্যবসায়িক কর রিপোর্ট করতে সহায়তা করে।

আপনি একটি মৌসুমী ব্যবসা ঋণ পেতে পারেন. মৌসুমী ব্যবসা ঋণ আপনাকে স্বল্পমেয়াদী চাহিদা মেটাতে সাহায্য করে। আপনি স্বল্পমেয়াদী ঋণ একটি নির্দিষ্ট নির্দিষ্ট তারিখের মধ্যে একমুঠো হিসাবে ফেরত দেন। SBA ক্ষুদ্র ব্যবসার মালিকদের জন্য স্বল্পমেয়াদী তহবিল প্রদানের জন্য একটি মাইক্রোলোন প্রোগ্রাম অফার করে যা SBA ঋণের প্রয়োজনীয়তা পূরণ করে।

ধরা যাক একজন ল্যান্ডস্কেপার প্রতি মাসে নেট লাভ করে, কিন্তু তার অনেক টাকা সঞ্চয় হয় না। একদিন, তার ঘাসের যন্ত্রটি ভেঙে যায়। ঘাস কাটা তার ব্যবসা চালানোর জন্য অপরিহার্য, কিন্তু এটি ঠিক করার জন্য তার কাছে নগদ নেই। একটি লাইন অফ ক্রেডিট তাকে মেরামতের জন্য প্রয়োজনীয় অর্থ সরবরাহ করে।

ক্রেডিট লাইন দৈনন্দিন খরচ কভার করার জন্য বোঝানো হয় না. পরিবর্তে, এটি অপ্রত্যাশিত খরচের জন্য একটি কুশন হিসাবে কাজ করে৷

একটি মৌসুমী ব্যবসার মালিকের জন্য, অফ সিজন একটি ছুটি নয়। ব্যবসা ধীর হতে পারে, তবে আপনাকে পরবর্তী সিজনের জন্য প্রস্তুত হতে হবে।

অফ সিজনে আপনার সমস্ত আর্থিক বিবৃতি আপ টু ডেট এবং সংগঠিত করুন৷ ইনভেন্টরি, সরবরাহ এবং অন্যান্য খরচ পরীক্ষা করতে এবং আপনি ব্যবসার খরচ কমাতে পারেন কিনা তা নির্ধারণ করতে একটি ছোট ব্যবসা অ্যাকাউন্টিং চেকলিস্ট ব্যবহার করুন। অগ্রগতি ট্র্যাক করতে এবং পরবর্তী ব্যস্ত মৌসুমের লক্ষ্য নির্ধারণ করতে ছোট ব্যবসার জন্য আপনার লাভ এবং ক্ষতির বিবরণ পর্যালোচনা করুন৷

গত সিজন থেকে আপনার পাওনা বিলের সমাধান করুন। পরবর্তী ব্যস্ত মৌসুমে প্রবেশ করার আগে ঋণ পরিশোধ করার চেষ্টা করুন। এইভাবে, আপনি একটি পরিষ্কার স্লেট দিয়ে আবার শুরু করতে পারেন।

ধীর মাসগুলিতে, পারমিট আপডেট করুন, সরঞ্জাম মেরামত করুন এবং পরবর্তী সিজনের জন্য কর্মচারী নিয়োগ করুন। নিশ্চিত করুন যে আপনি কোনও বড় বাধা ছাড়াই পরবর্তী ব্যস্ত সিজন খুলতে প্রস্তুত৷

মৌসুমী ব্যবসার মালিকরা তাদের পণ্য বা পরিষেবা পরিবর্তন করে অফ সিজনে অর্থ উপার্জন করতে পারে। উদাহরণস্বরূপ, একটি আইসক্রিমের দোকান শীতকালে কফি বিক্রি করতে পারে। অন্যান্য পরিষেবাগুলি সহ মালিককে ধীর মাসগুলিতে উপার্জন চালিয়ে যেতে সহায়তা করে৷

ছোট ব্যবসার মালিকদের জন্য আরও অ্যাকাউন্টিং টিপস প্রয়োজন? এখানে একটি:সাধারণ অ্যাকাউন্টিং সফ্টওয়্যার আপনাকে আপনার বইগুলিকে স্ট্রিমলাইন করতে সাহায্য করতে পারে৷ প্যাট্রিয়টের অনলাইন ছোট ব্যবসা অ্যাকাউন্টিং সফ্টওয়্যার ব্যবহার করা সহজ এবং নন-অ্যাকাউন্টেন্টের জন্য তৈরি। বিনামূল্যে সেটআপ এবং সমর্থন দিয়ে আজই শুরু করুন৷৷