সব ব্যবসার সম্পদ আছে। সম্পদ দুটি বিভাগে বিভক্ত করা যেতে পারে:বাস্তব এবং অস্পষ্ট। আপনার অ্যাকাউন্টিং বই এবং আর্থিক বিবৃতি সঠিক রাখতে বাস্তব বনাম অস্পষ্ট সম্পদের মধ্যে পার্থক্য বুঝুন।

বাস্তব এবং অস্পষ্ট উভয় সম্পদই আপনার ব্যবসায় মূল্য যোগ করে। কিন্তু, মূর্ত সম্পদ হল ভৌতিক এবং অধরা সম্পদ হল অ-ভৌত সম্পত্তি৷

বাস্তব এবং অস্পষ্ট সম্পদের মধ্যে এই পার্থক্যটি প্রভাবিত করে কিভাবে আপনি আপনার ছোট ব্যবসার ব্যালেন্স শীট এবং জার্নাল এন্ট্রি তৈরি করেন।

বাস্তব সম্পদ বনাম অধরা সম্পদের মধ্যে পার্থক্য জানতে পড়ুন।

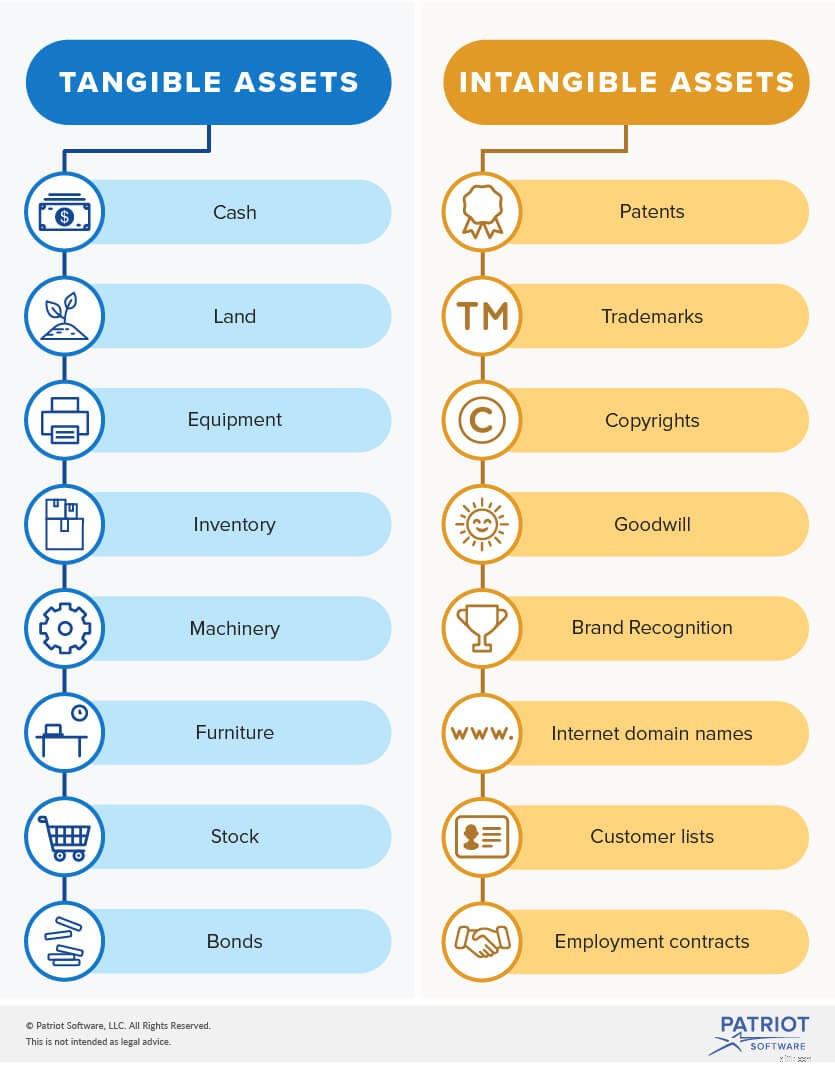

বাস্তব সম্পদ হল ভৌত আইটেম যা আপনার ব্যবসায় মূল্য যোগ করে। বাস্তব সম্পদের মধ্যে রয়েছে নগদ অর্থ, জমি, সরঞ্জাম, যানবাহন এবং তালিকা৷

বাস্তব সম্পদ অবমূল্যায়ন করা হয়. অবমূল্যায়ন হল একটি বাস্তব সম্পদের মূল্য বরাদ্দ করার প্রক্রিয়া যা তার দরকারী জীবন চলাকালীন। একটি সম্পদের দরকারী জীবন সময়কাল এটি আপনার ব্যবসায় মূল্য যোগ করে। সাধারণত, এক বছর পর সম্পদের মূল্য হারায়।

বাস্তব সম্পদকে আরও দুটি বিভাগে বিভক্ত করা যেতে পারে:বর্তমান এবং স্থায়ী।

বর্তমান সম্পদ তরল আইটেম যা সহজেই এক বছরের মধ্যে নগদে রূপান্তরিত হতে পারে। এই সম্পদগুলো স্থায়ী সম্পদের চেয়ে বেশি তরল। নগদ, ইনভেন্টরি, এবং প্রাপ্য অ্যাকাউন্টগুলি বর্তমান সম্পদের উদাহরণ৷

৷স্থায়ী সম্পদ অন্যদিকে, দীর্ঘমেয়াদী সম্পদ যা এক বছরের মধ্যে নগদে রূপান্তরিত করা যায় না। বিল্ডিং, জমি, এবং সরঞ্জাম স্থায়ী সম্পদের উদাহরণ।

বাস্তব সম্পদের বিপরীতে, অস্পষ্ট জিনিসগুলি অ-ভৌত আইটেম যা আপনার ব্যবসায় মূল্য যোগ করে। পেটেন্ট, ট্রেডমার্ক, কপিরাইট এবং লাইসেন্স হল অস্পষ্ট সম্পদের উদাহরণ৷

অস্পষ্ট সম্পদ নগদে রূপান্তর করা সহজ নয়। তারা স্থায়ী সম্পদের তুলনায় কম তরল।

অস্পষ্ট সম্পদের মূল্য নির্ধারণ করা কঠিন কারণ সেগুলি প্রকৃত আইটেম নয়। উদাহরণস্বরূপ, আপনার কোম্পানির লোগোর মূল্যের উপর কোনো মূল্য ট্যাগ নেই।

অস্পষ্ট সম্পদ পরিত্যাগ করা হয়. অ্যামোর্টাইজেশন হল একটি অস্পষ্ট সম্পদের মূল্য বরাদ্দ করার প্রক্রিয়া যা তার দরকারী জীবন চলাকালীন৷

আপনার ব্যবসায় আপনার থাকতে পারে এমন বাস্তব এবং অস্পষ্ট সম্পদের আরও বিশদ বিবরণ এখানে রয়েছে৷

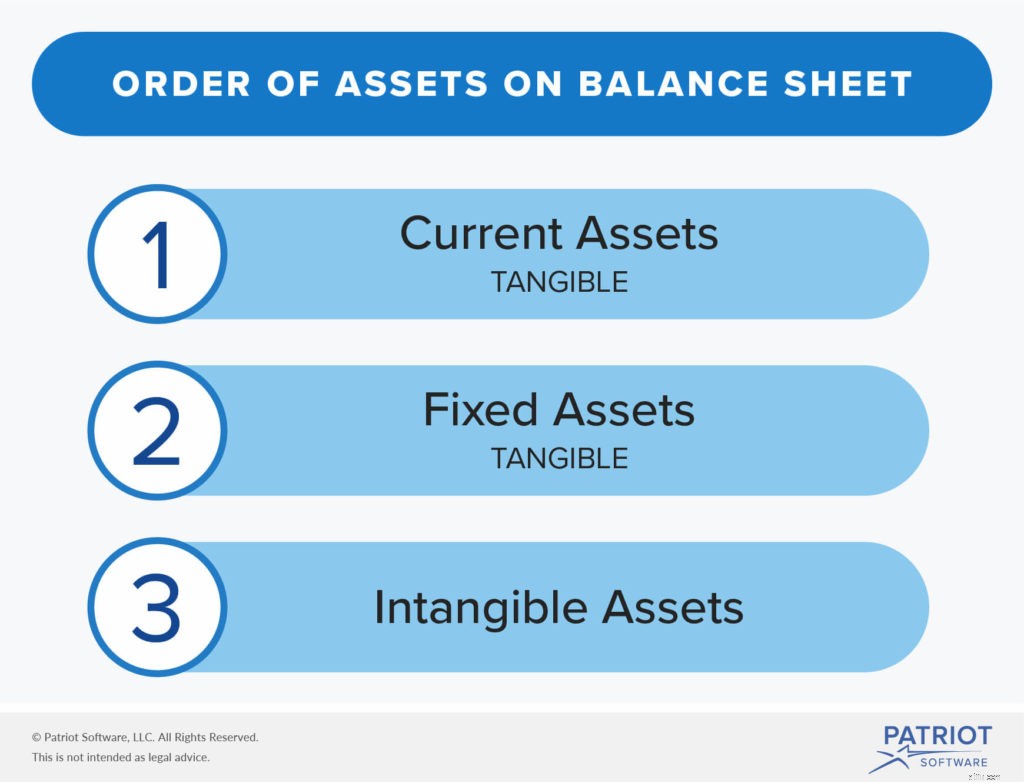

একটি ব্যবসায়িক ব্যালেন্স শীট হল একটি আর্থিক বিবৃতি যা আপনার কোম্পানির সম্পদ, দায় এবং ইক্যুইটি তালিকাভুক্ত করে। সম্পদগুলি বিভক্ত করা হয়েছে এবং ব্যালেন্স শীটে স্পষ্টভাবে তালিকাভুক্ত করা হয়েছে৷

৷আপনার ব্যালেন্স শীটে মূর্ত এবং অস্পষ্ট উভয় সম্পদই রেকর্ড করুন, যার মধ্যে বাস্তব সম্পদ প্রথম। সম্পদগুলি সর্বাধিক থেকে সর্বনিম্ন তরল পর্যন্ত তালিকাভুক্ত।

এই আর্থিক বিবৃতিতে আপনার সম্পত্তি তালিকাভুক্ত করার সময় আপনাকে অবশ্যই বাস্তব সম্পদ ভেঙে ফেলতে হবে। প্রথমে আপনার বর্তমান সম্পদের তালিকা করুন, তারপরে আপনার স্থায়ী সম্পদের তালিকা করুন। তারপর, আপনার অস্পষ্ট সম্পদের তালিকা করুন।

সাধারণত, আপনি আপনার ব্যালেন্স শীটে শুধুমাত্র অর্জিত অস্পষ্ট সম্পদ রেকর্ড করতে পারেন, যার অর্থ আপনি অন্য ব্যবসা থেকে প্রাপ্ত সম্পদ। আপনার কোম্পানীর অভ্যন্তরীণভাবে তৈরি করা অস্পষ্ট সম্পদ আপনি অন্তর্ভুক্ত করবেন না (যেমন, আপনার কেনা একটি পেটেন্ট)।

আপনি অবশ্যই জানেন কিভাবে অ্যাকাউন্টিংয়ে বাস্তব এবং অস্পষ্ট সম্পদ রেকর্ড করতে হয়। মনে রাখবেন যে সম্পদগুলি ডেবিট দ্বারা বৃদ্ধি পায় এবং ক্রেডিট দ্বারা হ্রাস পায়৷

৷ধরা যাক আপনি ইনভেন্টরিতে $5,000 খরচ করেন, একটি বাস্তব সম্পদ। আপনাকে আপনার ইনভেন্টরি অ্যাকাউন্ট ডেবিট করতে হবে (কারণ এটি বাড়ছে) এবং আপনার নগদ অ্যাকাউন্ট ক্রেডিট করতে হবে (কারণ এটি কমছে)। আপনি যদি পেটেন্টের জন্য $5,000 খরচ করেন, একটি অস্পষ্ট সম্পদ।

| তারিখ | অ্যাকাউন্ট | নোটগুলি | ৷ডেবিট | ক্রেডিট |

|---|---|---|---|---|

| 2/27/2018 | ইনভেন্টরি নগদ | সাপ্লাই | 5,000 | 5,000 |

অবমূল্যায়ন এবং পরিমাপকরণ আপনার কোম্পানির অর্থের আরও সঠিক চিত্র পেইন্ট করে। এই প্রক্রিয়াগুলি বেশ কয়েক বছর ধরে একটি বড় ব্যয় ছড়িয়ে দেয়৷

যখন আপনি দীর্ঘমেয়াদী সম্পদের অবমূল্যায়ন এবং পরিশোধের কারণ করেন তখন অস্পষ্ট সম্পদ এবং বাস্তব সম্পদের জন্য হিসাব করা কঠিন হয়ে পড়ে। আবার, আপনি বাস্তব সম্পদের অবমূল্যায়ন করেন এবং অস্পষ্ট সম্পদকে পরিত্যাগ করেন।

আপনার আয় বিবৃতিতে অবমূল্যায়ন এবং পরিমার্জনের ব্যয় তালিকাভুক্ত করুন।

সম্পদের মতো, অবচয় এবং পরিশোধের ব্যয় ডেবিট দ্বারা বৃদ্ধি পায় এবং ক্রেডিট দ্বারা হ্রাস পায়৷

IRS আপনি ব্যবহার করতে পারেন এমন দুটি অবমূল্যায়নের পদ্ধতি তালিকাভুক্ত করে, যা হল সরলরেখা এবং ত্বরিত অবচয়। স্ট্রেইট-লাইন অবচয় একটি সম্পদের খরচকে সমানভাবে ছড়িয়ে দেয় (মোট খরচকে তার দরকারী জীবন দিয়ে ভাগ করে) যখন ত্বরিত অবচয় প্রথম কয়েক বছরে একটি উচ্চ শতাংশ কেটে নেয়, তারপরে কম।

অবচয় ব্যয়ের জন্য জার্নাল এন্ট্রি তৈরি করতে, আপনাকে অবশ্যই আপনার অবচয় ব্যয়ের অ্যাকাউন্ট ডেবিট করতে হবে এবং আপনার সঞ্চিত অবচয় অ্যাকাউন্টে জমা করতে হবে৷

ধরা যাক আপনি 20,000 ডলারে একটি যানবাহন কিনেছেন যার একটি দরকারী জীবন পাঁচ বছরের। সরল-রেখা অবচয় ব্যবহার করে, মূল্যকে উপযোগী জীবন দিয়ে ভাগ করুন। এটি আপনাকে $4,000 এর বার্ষিক অবচয় ব্যয় দেয়। আপনার জার্নাল এন্ট্রি দেখতে এইরকম হবে:

| তারিখ | অ্যাকাউন্ট | নোটগুলি | ৷ডেবিট | ক্রেডিট |

|---|---|---|---|---|

| 3/2/2018 | অবচয় ব্যয় সঞ্চিত অবচয় | যানবাহন | 4,000 | 4,000 |

অ্যামোর্টাইজেশন অবমূল্যায়নের অনুরূপভাবে কাজ করে। আপনি একটি অস্পষ্ট সম্পদের মূল্যকে তার দরকারী জীবন দ্বারা ভাগ করে একটি পরিশোধের ব্যয় খুঁজে পেতে পারেন৷

তারপর, জার্নাল এন্ট্রি তৈরি করুন যা দেখায় যে আপনার বার্ষিক পরিশোধের ব্যয় কত। আপনার অ্যামোর্টাইজেশন খরচ অ্যাকাউন্ট ডেবিট করুন এবং অস্পষ্ট সম্পদ অ্যাকাউন্টে ক্রেডিট করুন।

ধরা যাক আপনি $14,000 এর জন্য 14 বছরের দরকারী জীবন সহ একটি পেটেন্ট কিনেছেন। আয়ুষ্কাল ($14,000 / 14) দ্বারা খরচ ভাগ করার পরে, আপনার বার্ষিক পরিশোধের খরচ হল $1,000। আপনার জার্নাল এন্ট্রি দেখতে এইরকম হবে:

| তারিখ | অ্যাকাউন্ট | নোটগুলি | ৷ডেবিট | ক্রেডিট |

|---|---|---|---|---|

| 3/2/2018 | Amortization খরচ Patent | ABC তে পেটেন্ট | 1,000 | 1,000 |

মূর্ত এবং অস্পষ্ট সম্পদ আপনার ব্যবসাকেও করের সময় উপকৃত করতে পারে। আপনি অবচয় এবং পরিশোধের মাধ্যমে আপনার ট্যাক্স দায় কমাতে পারেন। অবমূল্যায়ন এবং পরিশোধ হল কর কর্তন যা আপনি IRS-এর সাথে দাবি করতে পারেন৷

৷আপনার বই পরিচালনা করার জন্য একটি নতুন সিস্টেম প্রয়োজন? প্যাট্রিয়টের অনলাইন অ্যাকাউন্টিং সফ্টওয়্যারটি ব্যবহার করা সহজ এবং নন-অ্যাকাউন্টেন্টদের জন্য তৈরি। আজই আপনার বিনামূল্যের ট্রায়াল পান!