ফর্ম 3508 সম্পর্কে জানতে সাহায্য করার জন্য এই নিবন্ধটি ব্যবহার করুন। ফর্ম 3508EZ এবং 3508S সরলীকৃত নথি, তাই এই সমস্ত পদক্ষেপ প্রযোজ্য নয়। ফর্মগুলির মধ্যে পার্থক্য সম্পর্কে আরও তথ্যের জন্য, আমাদের নিবন্ধটি দেখুন, “ফর্ম 3508, 3508EZ, বা 3508S:PPP ক্ষমার জন্য আপনার কোন সংস্করণ ব্যবহার করা উচিত?”

আপনার পিপিপি ঋণের কতটুকু মাফের যোগ্য জানতে চান? SBA-এর লোন ফরগিভনেস অ্যাপ্লিকেশান প্রকাশ করার জন্য ধন্যবাদ, আপনি আপনার ঋণের পরিমাণের জন্য PPP ক্ষমার হিসাব করতে পারেন।

আপনি আজ একটি PPP লোন মাফের আবেদন জমা দিতে প্রস্তুত কিনা বা শুধু একটি বলপার্ক ফিগার পেতে চান, ফর্ম 3508 ব্যবহার করার প্রক্রিয়া শিখতে পড়ুন এবং একটি উদাহরণ দেখুন।

এখন পর্যন্ত, আপনি সম্ভবত পিপিপি (পেচেক সুরক্ষা প্রোগ্রাম) এ ভালভাবে পারদর্শী। কিন্তু আপনি না হলে, এখানে একটি দ্রুত রিফ্রেশার আছে।

পিপিপি কেয়ারস আইন দ্বারা প্রতিষ্ঠিত হয়েছিল এবং বেশ কয়েকটি আইনের মাধ্যমে প্রসারিত ও প্রসারিত হয়েছিল। এটি কর্মচারীদের বেতনের উপর রাখতে সাহায্য করার জন্য ছোট ব্যবসার মালিকদের ক্ষমাযোগ্য ঋণ প্রদান করে।

ঋণ গ্রহীতাদের ক্ষেত্রে ঋণ সম্পূর্ণরূপে ক্ষমাযোগ্য:

এই নিয়মগুলি অনুসরণ করতে ব্যর্থ হলে তা আপনার পিপিপি ঋণের ক্ষমাযোগ্য অংশকে হ্রাস করে। কিন্তু কত দ্বারা? খুঁজে বের করতে PPP ক্ষমার হিসাব ব্যবহার করুন।

আবার, এই সংক্ষিপ্ত বিবরণ ঋণগ্রহীতাদের জন্য যাদের পিপিপি ঋণ ক্ষমার জন্য ফর্ম 3508 ব্যবহার করতে হবে।

ফর্ম 3508 নিম্নলিখিত বিভাগে বিভক্ত:

যখন পিপিপি ক্ষমার গণনার কথা আসে, তখন আপনার প্রয়োজন পিপিপি শিডিউল এ ওয়ার্কশীট, পিপিপি শিডিউল এ এবং পিপিপি লোন ক্ষমা গণনা ফর্ম (সেই ক্রমে)। এই সব ঋণ ক্ষমা আবেদন ফর্ম প্যাকেটে আছে. ঋণগ্রহীতাদের তাদের ঋণ ক্ষমার পরিমাণ গণনা করতে তিনটি ফর্মই ব্যবহার করতে হবে।

সংক্ষেপে, এটাকে অনেক কিছু নিতে হবে। সেজন্য আমরা গণনা প্রক্রিয়ার মধ্য দিয়ে যেতে যাচ্ছি।

SBA-এর ক্ষমার পরিমাণের গণনায় মোট 15টি লাইন রয়েছে, চারটি প্রধান বিভাগে বিভক্ত। আবার, আপনি PPP শিডিউল A:

থেকে কিছু তথ্য টেনে আনবেন*আপনার FTE গণনা করতে, আপনি নিম্নলিখিত পদ্ধতিগুলির মধ্যে একটি ব্যবহার করতে পারেন:

1 - 11 লাইনগুলি ঘনিষ্ঠভাবে দেখার মাধ্যমে আপনি কীভাবে ক্ষমার পরিমাণে পৌঁছাবেন সে সম্পর্কে আরও কথা বলি৷

প্রথমে, আপনার মোট বেতন এবং যোগ্য নন-পে-রোল ব্যবসার খরচ গণনা করুন। 60% পে-রোল / 40% নন-পে-রোল প্রয়োজনীয়তার সাথে এখনও কিছু করবেন না—যা পরে আসবে।

লাইন 1: আপনার বেতনের খরচ গণনা করতে, কভার সময়কালে আপনার নিম্নলিখিত খরচগুলি একসাথে যোগ করুন:

লাইন 2: আচ্ছাদিত সময়ের মধ্যে আপনি যে পরিমাণ বন্ধকী সুদ প্রদান করেছেন তা লিখুন। শুধুমাত্র 15 ফেব্রুয়ারী, 2020 এর আগে হওয়া বন্ধকী সুদের পেমেন্ট অন্তর্ভুক্ত করুন।

লাইন 3: যদি আপনি 15 ফেব্রুয়ারি, 2020 এর আগে লিজ চুক্তিতে প্রবেশ করেন তবে কভার সময়ের মধ্যে আপনি যে পরিমাণ ভাড়া বা লিজ পেমেন্ট করেছেন তা লিখুন।

লাইন 4: যদি পরিষেবাটি 15 ফেব্রুয়ারি, 2020 এর আগে শুরু হয় তবে কভার সময়ের মধ্যে আপনি যে পরিমাণ ইউটিলিটি পেমেন্ট করেছেন তা লিখুন।

লাইন 5: আচ্ছাদিত সময়ের মধ্যে আপনি যে পরিচালন ব্যয় করেছেন তা লিখুন৷

লাইন 6: আচ্ছাদিত সময়ের মধ্যে আপনার সম্পত্তি ক্ষতির খরচ লিখুন।

লাইন 7: কভার করা সময়কালে আপনার সরবরাহকারীর খরচ লিখুন (যেমন, অপারেশনের জন্য প্রয়োজনীয় আইটেম)।

লাইন 8: আচ্ছাদিত সময়ের মধ্যে আপনি যে কর্মী সুরক্ষা ব্যয় প্রদান করেছেন তা লিখুন (যেমন, ব্যক্তিগত সুরক্ষামূলক সরঞ্জাম)।

মনে রাখবেন যে আপনি লোন ব্যবহার করেছেন এমন কোনও অ-যোগ্য বেতন বা নন-পে-রোল খরচ রিপোর্ট করতে হবে না। কিন্তু, আপনি এই অংশে ঋণ ক্ষমা পাবেন না।

এর পরে, আপনাকে অবশ্যই আপনার PPP ক্ষমাযোগ্য পরিমাণ যেকোন বেতন/ঘণ্টা মজুরি এবং FTE হ্রাসের দ্বারা সামঞ্জস্য করতে হবে যা আপনার কভার সময়ের মধ্যে ছিল। আপনার হ্রাস আছে কিনা তা দেখতে, ঋণের জন্য আবেদন করার সময় আপনি যে রেফারেন্স সময় ব্যবহার করেছিলেন তার সাথে মজুরি এবং FTE স্তরের তুলনা করুন।

লাইন 9: যদি আপনার কোন বেতন বা প্রতি ঘন্টায় মজুরি 25% এর বেশি হ্রাস থাকে তবে অ্যামাউন্ট লিখুন এখানে (যেমন, $5,000)। আপনি যদি মজুরি না কাটান তবে এখানে $0.00 লিখুন।

লাইন 10: লাইন 1 - 8 থেকে আপনার বেতন এবং নন-পে-রোল খরচ যোগ করুন, তারপর লাইন 9 থেকে মজুরি হ্রাসের পরিমাণ বিয়োগ করুন (যদি প্রযোজ্য হয়)।

লাইন 11: আপনি যদি আপনার FTE কর্মীদের কমিয়ে দেন এবং নিরাপদ আশ্রয়ের জন্য যোগ্য না হন, তাহলে রেফারেন্স সময়ের মধ্যে আপনার গড় FTEs দ্বারা কভার সময়ের মধ্যে আপনার মোট গড় FTEগুলিকে ভাগ করুন। ভাগফল লিখুন (যেমন, 0.8) এখানে। আপনি যদি আপনার FTEs না কমিয়ে থাকেন, তাহলে এই লাইনে 1.0 লিখুন।

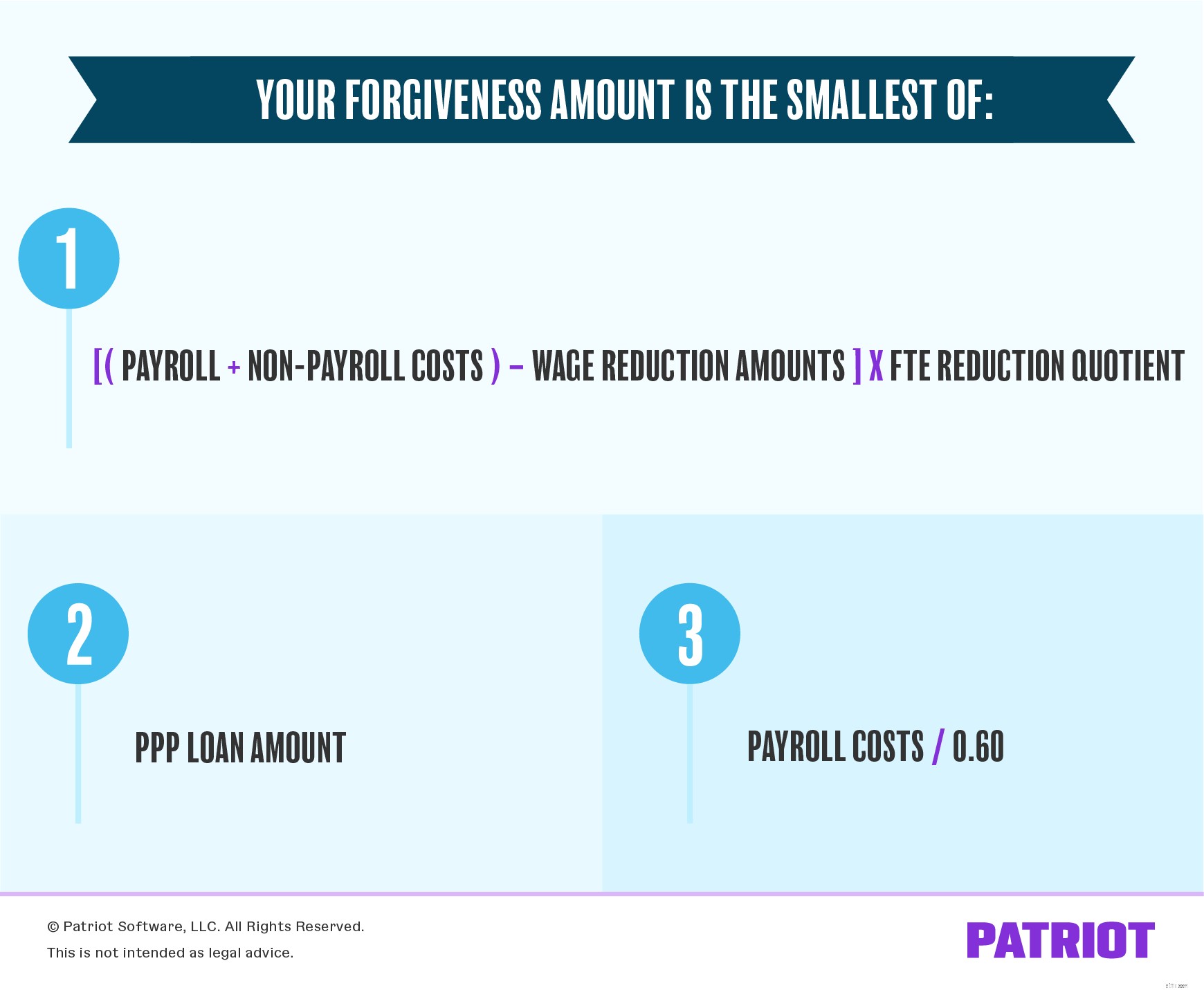

প্রায় সেখানে. সম্ভাব্য ক্ষমার পরিমাণ বিভাগের তিনটি লাইন আপনাকে বলে যে আপনার ঋণ ক্ষমার পরিমাণ কত হওয়া উচিত।

লাইন 12: এই লাইনটি গণনা করার জন্য, লাইন 10 কে লাইন 11 দ্বারা গুণ করুন। এটি আপনাকে আপনার মোট বেতন এবং নন-পে-রোল খরচ দেখায়, আপনার মজুরি হ্রাসের পরিমাণ বিয়োগ করে, তারপর আপনার FTE হ্রাস ভাগফল দ্বারা গুণিত হয়।

লাইন 13: আপনার ঋণদাতার কাছ থেকে আপনি যে পিপিপি ঋণ পেয়েছেন তা কেবল লিখুন।

লাইন 14: আপনার মোট বেতনের খরচ নিন (লাইন 1) এবং এটিকে 0.60 দ্বারা ভাগ করুন। এটি নির্ধারণ করবে যে আপনি ট্রেজারি এবং SBA এর মতো বেতনের খরচের জন্য আপনার লোনের 60% ব্যবহার করেছেন কিনা।

তা-দা! আপনি PPP ক্ষমা গণনার চূড়ান্ত ধাপে পৌঁছেছেন। আপনাকে যা করতে হবে তা হল সম্ভাব্য ক্ষমার পরিমাণ বিভাগটি উল্লেখ করুন৷

৷লাইন 15: 12, 13 বা 14 লাইন থেকে ক্ষুদ্রতম পরিমাণ লিখুন। এটি আপনার ক্ষমার পরিমাণ।

ধরা যাক আপনি $200,000 মূল্যের একটি PPP ঋণ পেয়েছেন। রেফারেন্স সময়ের মধ্যে আপনার গড় FTEs (ওরফে, আপনি আপনার ঋণগ্রহীতার আবেদনে যা লিখেছেন) ছিল 15। কভার সময়কালে আপনার গড় FTE 12 ছিল। আপনি FTE নিরাপদ আশ্রয়ের জন্য যোগ্য নন। আপনি আপনার অবশিষ্ট কর্মচারীদের মজুরি কাটবেন না।

আপনি পিপিপি লোন কিসের জন্য ব্যবহার করেছেন তার একটি মোটামুটি ব্রেকডাউন এখানে রয়েছে:

প্রথমে, আপনার বেতন এবং নন-পে-রোল খরচ একসাথে যোগ করুন:

এরপরে, আপনার মজুরি হ্রাসের পরিমাণ বিয়োগ করুন। যেহেতু আপনি মজুরি হ্রাস করেননি, তাই আপনার মজুরি হ্রাসের পরিমাণ হল $0.00:

আপনার FTE হ্রাস ভাগফল দ্বারা সেই সংখ্যাটিকে ($192,000) গুণ করুন। কিন্তু আপনি এটি করার আগে, আপনাকে আপনার FTE হ্রাস ভাগফল খুঁজে বের করতে হবে।

সুতরাং, আসুন FTE হ্রাস ভাগফল খুঁজে বের করা যাক। কভার সময়কালে আপনার FTE গুলিকে (12) আপনার FTEs দ্বারা রেফারেন্স সময়কালে ভাগ করুন (15):

এখন আপনি আপনার মোট বেতন এবং নন-পে-রোল খরচ বিয়োগ মজুরি হ্রাসের পরিমাণকে FTE হ্রাস ভাগফল দ্বারা গুণ করতে পারেন:

অবশেষে, আপনাকে অবশ্যই নিম্নলিখিত তিনটি বিকল্পের মধ্যে সবচেয়ে ছোট পরিমাণ নির্বাচন করতে হবে:

ক্ষুদ্রতম পরিমাণ হল $153,600। আপনার $200,000 PPP ঋণের মধ্যে $153,600 ক্ষমাযোগ্য।

লাইন 1: বেতনের খরচ | $180,000

লাইন 2: বন্ধকী সুদ প্রদান | $0.00

লাইন 3: ভাড়া বা লিজ পেমেন্ট | $10,000

লাইন 4: ইউটিলিটি পেমেন্ট | $2,000

লাইন 5: কভারড অপারেশন খরচ | $0.00

লাইন 6: কভারড সম্পত্তি ক্ষতি খরচ | $0.00

লাইন 7: কভারড সরবরাহকারী খরচ | $0.00

লাইন 8: কভারড কর্মী সুরক্ষা ব্যয় | $0.00

লাইন 9: বেতন/ঘণ্টা মজুরি হ্রাস | $0.00

লাইন 10: মোট লাইন 1-8, বিয়োগ লাইন 9 | $192,000

($192,000 – $0.00)

লাইন 11: FTE হ্রাস ভাগফল | 0.8

12 / 15

লাইন 12: পরিবর্তিত মোট, লাইন 10 কে 11 দ্বারা গুণ করে | $153,600

$192,000 X 0.8

লাইন 13: পিপিপি ঋণের পরিমাণ | $200,000

লাইন 14: বেতনের খরচ 60% প্রয়োজন, লাইন 1 কে 0.60 দিয়ে ভাগ করে | $300,000

$180,000 / 0.60

লাইন 15: 12, 13 এবং 14 লাইন থেকে ক্ষুদ্রতম সংখ্যাটি বেছে নিন | $153,600

আবার, $153,600 আপনার $200,000 পিপিপি ঋণের মধ্যে ক্ষমাযোগ্য।

এই নিবন্ধটি 18 জুন, 2020 এর মূল প্রকাশের তারিখ থেকে আপডেট করা হয়েছে।