একটি সফল ব্যবসা চালানোর জন্য, আপনাকে কিছু ঝুঁকি নিতে হবে। কিন্তু, ঝুঁকি নেওয়ার অর্থ এই নয় যে আপনি আপনার কোম্পানিকে অর্থ হারানো থেকে রক্ষা করার জন্য ছোট ব্যবসার জন্য সামান্য ঝুঁকি ব্যবস্থাপনা করবেন না। যদিও আপনি প্রতিটি হুমকি এড়াতে পারবেন না, কিছু ধরণের ব্যবসায়িক বীমা অপ্রত্যাশিত ঘটলে আর্থিক ধাক্কা কমাতে সাহায্য করতে পারে।

নিশ্চিত নন কি উপলব্ধ? আপনার ছোট ব্যবসা বীমা কভারেজ বিকল্পগুলি সম্পর্কে আরও জানতে পড়ুন৷

৷ দুর্ভাগ্যবশত, বীমা সবকিছু কভার করে না।

দুর্ভাগ্যবশত, বীমা সবকিছু কভার করে না। আপনি যদি কোনো প্রাকৃতিক দুর্যোগ বা অন্য ঘোষিত জরুরি অবস্থার দ্বারা প্রভাবিত হন, তাহলে অন্যান্য সাহায্য পাওয়া যেতে পারে। আরও তথ্যের জন্য, দুর্যোগ এবং জরুরী অবস্থার মধ্য দিয়ে নেভিগেট করার জন্য আমাদের বিনামূল্যের গাইড ডাউনলোড করুন।

আমার বিনামূল্যে গাইড পান!ব্যবসায়িক বীমা কভারেজ একটি কোম্পানিকে যোগ্য ইভেন্টের সাথে সম্পর্কিত আর্থিক ক্ষতি থেকে রক্ষা করতে পারে, যেমন সম্পত্তির ক্ষতি, আঘাত বা ব্যবসায়িক আয় হারানো। বাড়ির বীমা বা গাড়ির বীমার মতো, বীমা প্রদানকারীরা আপনাকে আংশিক বা আপনার সমস্ত ক্ষতির জন্য পরিশোধ করে যদি আপনার ব্যবসা কভার ইভেন্ট দ্বারা প্রভাবিত হয়।

ব্যবসায়িক বীমা কীভাবে কাজ করে তার একটি সহজ রাউন্ডাউন এখানে দেওয়া হল:

আপনি আপনার শিল্প এবং প্রয়োজনের উপর ভিত্তি করে বিভিন্ন ধরণের ব্যবসায়িক বীমা চয়ন করতে পারেন। আপনি যে বীমার জন্য সাইন আপ করেন তা নির্ধারণ করে আপনার ব্যবসা কোন সম্ভাব্য ইভেন্ট থেকে সুরক্ষিত।

আপনার ক্ষতি না হওয়া পর্যন্ত আপনার কী ধরনের বীমা প্রয়োজন তা জানার জন্য অপেক্ষা করবেন না। আপনার ব্যবসার প্রথম দিকে সুরক্ষিত করে একটি ব্যয়বহুল বিপর্যয় প্রতিরোধ করুন।

আপনি হয়তো ভাবছেন আমার কি ধরনের ব্যবসায়িক বীমা প্রয়োজন? যেকোনো এবং সমস্ত উপলব্ধ বীমার জন্য সাইন আপ করার আগে, আপনার ব্যবসার প্রধান ঝুঁকির কারণগুলি মূল্যায়ন করুন। তারপর, প্রতিটি ধরনের ছোট ব্যবসা বীমা কভার করে তার মূল বিষয়গুলি বুঝুন।

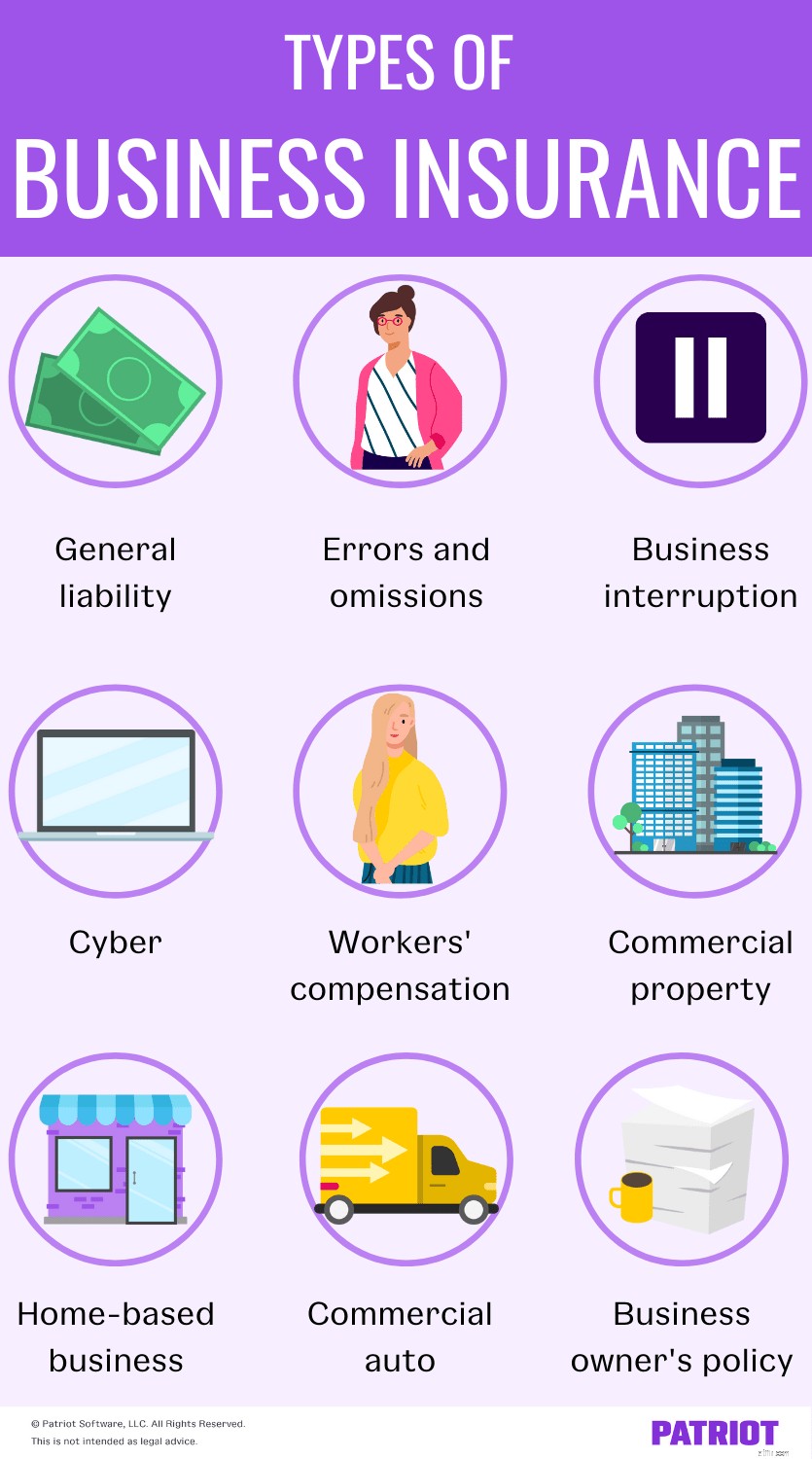

এই নয়টি ধরনের ছোট ব্যবসা বীমা দেখুন আপনার কোম্পানিকে রক্ষা করার জন্য আপনার প্রয়োজন হতে পারে।

সাধারণ দায়বদ্ধতা (GL) বীমা আপনার ব্যবসাকে রক্ষা করে যদি আপনি সম্পত্তির ক্ষতি, শারীরিক আঘাত বা অপারেশনের কারণে ব্যক্তিগত আঘাতের দাবির সম্মুখীন হন। আপনার ব্যবসায়িক ক্রিয়াকলাপের ভুলগুলি শারীরিকভাবে কাউকে বা তাদের সম্পত্তির ক্ষতি করতে পারে, কারও খ্যাতির ক্ষতি করতে পারে বা গোপনীয়তায় হস্তক্ষেপ করতে পারে।

সাধারণ দায় বীমা কভার করতে সাহায্য করে:

উদাহরণস্বরূপ, আপনি একটি নির্মাণ কোম্পানির মালিক। যদি ব্যবসায়িক ক্রিয়াকলাপগুলি কোনও গ্রাহকের সম্পত্তির ক্ষতি করে, তবে সাধারণ দায় বীমা ক্ষতির খরচ কভার করবে৷

মনে রাখবেন যে সাধারণ দায় বীমা প্রতিটি ধরনের দাবি কভার করবে না। তারা কি ধরনের দাবি কভার করবে তা জানতে বীমা কোম্পানির সাথে যোগাযোগ করুন।

আপনি নিজেই সাধারণ দায় বীমা পেতে পারেন। অথবা, আপনি এটিকে একটি ব্যবসার মালিকের পলিসি বীমা পরিকল্পনার অধীনে সম্পত্তি বীমা দিয়ে বান্ডিল করতে পারেন (পরে ব্যাখ্যা করা হয়েছে)।

কার এই ধরনের বীমা পাওয়া উচিত? আপনি যদি ব্যক্তিগতভাবে ক্লায়েন্টদের দেখতে পান, তাদের সম্পত্তিতে অ্যাক্সেস পান বা তাদের ব্যবসার প্রতিনিধিত্ব করেন তাহলে সাধারণ দায় বীমা দিয়ে আপনার ব্যবসাকে সুরক্ষিত করার কথা বিবেচনা করুন৷

ত্রুটি এবং বাদ দেওয়া (E&O) বীমা, বা পেশাদার দায় বীমা, আপনার ব্যবসার বিরুদ্ধে করা ক্লায়েন্টের দাবিগুলিকে কভার করে। আপনি যদি এমন একটি পরিষেবা প্রদান করেন যা প্রতিশ্রুত ফলাফলগুলি পূরণ করে না, তাহলে একজন ক্লায়েন্ট আপনার বিরুদ্ধে মামলা করতে পারে।

E&O বীমা কভার:

কার এই ধরনের বীমা পাওয়া উচিত? আপনি সুপারিশ, নির্দেশিকা, পরামর্শ বা পরিষেবা প্রদান করলে আপনার E&O বীমা থাকা উচিত। এই ধরনের ব্যবসায়িক বীমা কভারেজ রয়েছে এমন সাধারণ ব্যবসার মালিকদের মধ্যে রয়েছে ডাক্তার, আইনজীবী, হিসাবরক্ষক এবং ইভেন্ট পরিকল্পনাকারী।

একটি ব্যবসায়িক বাধা বিমা, বা ব্যবসায়িক আয় বীমা, এমন একটি কভারেজ যা বিপর্যয় (যেমন, ঝড়, চুরি, ইত্যাদি) আঘাত করলে এবং আপনাকে সাময়িকভাবে বন্ধ করতে হলে হারানো আয় প্রতিস্থাপন করে।

ব্যবসায় বাধা বিমা প্ল্যান খরচ কভার করতে পারে যেমন:

সাধারণত, বিঘ্ন বীমা একটি ব্যবসার মালিকের পলিসি বীমার অংশ। আপনি যদি বিপর্যয়ের বিরুদ্ধে আপনার কোম্পানিকে রক্ষা করতে আগ্রহী হন তবে কতটা বাধা কভারেজ উপলব্ধ তা দেখতে বীমাকারীদের সাথে কথা বলুন।

কার এই ধরনের বীমা পাওয়া উচিত? ব্যবসার মালিকরা যাদের শারীরিক ব্যবসার অবস্থান রয়েছে তারা সাধারণত বাধা বীমার জন্য বেছে নেন।

সাইবার বীমা হল এমন কভারেজ যা ব্যবসার মালিকদের সাইবার আক্রমণ এবং হ্যাকিংয়ের হুমকি মোকাবেলা করতে সাহায্য করতে পারে। মনে রাখবেন যে এটি সাইবার আক্রমণ প্রতিরোধ করে না—এটি শুধুমাত্র আপনাকে খরচের ক্ষেত্রে সাহায্য করে যদি আপনি তাদের শিকার হন।

এই ধরনের ব্যবসায়িক বীমা খরচ কভার করে:

কার এই ধরনের বীমা পাওয়া উচিত? যে ব্যবসাগুলি যে কোনও ধরণের ব্যক্তিগত শনাক্তযোগ্য তথ্য (PII) নিয়ে কাজ করে সেগুলি সাইবার বীমা বিবেচনা করতে পারে।

শ্রমিকদের ক্ষতিপূরণ হল একটি রাষ্ট্রীয় বাধ্যতামূলক বীমা যা ব্যবসাকে রক্ষা করে যদি একজন কর্মচারী অসুস্থ বা চাকরিতে আহত হয়। বেশিরভাগ রাজ্যের প্রয়োজন যে ব্যবসার এই ধরনের ব্যবসায়িক বীমা আছে।

শ্রমিকদের ক্ষতিপূরণ কভার:

সাধারণত, আপনি একটি ব্যক্তিগত বীমা কোম্পানির মাধ্যমে শ্রমিকদের ক্ষতিপূরণ বীমা পেতে পারেন। যাইহোক, যদি আপনি উত্তর ডাকোটা, ওহাইও, ওয়াশিংটন, বা ওয়াইমিং-এ ব্যবসা করেন তবে আপনাকে অবশ্যই একটি রাষ্ট্রীয় তহবিলের মাধ্যমে কর্মীদের কম কভারেজ পেতে হবে।

কার এই ধরনের বীমা পাওয়া উচিত? সাধারণত, কর্মচারীদের সাথে যেকোনো ব্যবসায় অবশ্যই কর্মীদের ক্ষতিপূরণ বীমার জন্য সাইন আপ করতে হবে।

বাণিজ্যিক সম্পত্তি বীমা ক্ষতির হাত থেকে আপনার ব্যবসার বাস্তব সম্পদ রক্ষা করে। বাস্তব সম্পদ কি? এগুলি হল ভৌত সম্পদ যা আপনার বিল্ডিং, ইনভেন্টরি, সাইনেজ এবং সরঞ্জাম সহ আপনার কোম্পানিতে মূল্য যোগ করে।

ব্যবসায়, আগুন, ঝড় বা অন্যান্য প্রাকৃতিক দুর্যোগ আপনার শারীরিক সম্পত্তির ক্ষতির কারণ হতে পারে। চুরি বা ভাঙচুর আপনার ব্যবসার সম্পত্তিরও ক্ষতি করতে পারে।

বাণিজ্যিক সম্পত্তি বীমা খরচ কভার করতে সাহায্য করে:

কার এই ধরনের বীমা পাওয়া উচিত? ভৌত সম্পদ সহ ব্যবসায়িক সম্পত্তি বীমা পাওয়ার কথা বিবেচনা করা উচিত।

একটি গৃহ-ভিত্তিক ব্যবসায়িক বীমা পরিকল্পনা আপনার বাড়িতে ঘটতে থাকা ব্যবসায়িক ক্ষতি কভার করে। হোম-ভিত্তিক ব্যবসায়িক বীমা ব্যবসা কভার করার জন্য বাড়ির মালিক বা ভাড়াটেদের বীমার বাইরে যায় ক্ষতি

একটি গৃহ-ভিত্তিক ব্যবসায়িক বীমা পলিসি কভার করে:

কার এই ধরনের বীমা পাওয়া উচিত? হোম-ভিত্তিক ব্যবসাগুলি এই ধরনের ছোট ব্যবসা বীমার জন্য সাইন আপ করার কথা বিবেচনা করতে পারে। যদি লোকেরা (যেমন, ক্লায়েন্ট, কর্মচারী, অংশীদার) ব্যবসায়িক কার্যকলাপের জন্য আপনার বাড়িতে প্রবেশ করে তবে আপনি গৃহ-ভিত্তিক ব্যবসায়িক বীমাও দেখতে পারেন।

বাণিজ্যিক অটো বীমা আপনার ব্যবসা চালানোর জন্য ব্যবহার করা যানবাহন (যেমন, গাড়ি, ট্রাক, ভ্যান) কভার করে। এই ধরনের ছোট ব্যবসা বীমা ব্যক্তিগত অটো বীমা অনুরূপ.

এই ধরনের নীতিগুলি কভার করে:

বাণিজ্যিক অটো বীমা ব্যক্তিগত নীতির চেয়ে যোগ্যতা, কভারেজ এবং সীমাতে বিভিন্ন বিকল্প অফার করে। আপনি একটি বাণিজ্যিক অটো বীমা নীতির অধীনে অনেক যানবাহন কভার করতে পারেন।

কার এই ধরনের বীমা পাওয়া উচিত? আপনি যদি আপনার ব্যবসা পরিচালনা করতে ঘন ঘন যানবাহন ব্যবহার করেন তবে আপনি বাণিজ্যিক অটো বীমা বিবেচনা করতে পারেন। এই ধরনের ছোট ব্যবসা বীমা সহ ব্যবসার উদাহরণগুলির মধ্যে রয়েছে ট্রাক, লাঙ্গল এবং বিতরণ সংস্থাগুলি৷

ব্যবসার মালিকের পলিসি (BOP) বীমা সম্পত্তি এবং দায় ঝুঁকির জন্য মৌলিক কভারেজকে একটি প্যাকেজে অন্তর্ভুক্ত করে।

একটি BOP এর সাথে সম্পর্কিত খরচগুলি কভার করতে পারে:

BOP বীমা E&O এবং বাণিজ্যিক যানবাহনের কভারেজ অন্তর্ভুক্ত করে না। শ্রমিকদের ক্ষতিপূরণ, স্বাস্থ্য, এবং অক্ষমতা বীমাগুলিও একটি BOP এর অংশ নয়৷ আপনি একটি BOP-তে অন্যান্য ধরনের বীমা যোগ করতে পারেন (যেমন এই নিবন্ধে তালিকাভুক্তগুলি!)।

কার এই ধরনের বীমা পাওয়া উচিত? যেকোনো ব্যবসার মালিকের ব্যবসার মালিকের পলিসি বীমা পাওয়ার কথা বিবেচনা করা উচিত। একটি BOP-এর অধীনে, আপনি অন্যান্য ধরনের বীমা পান (যেমন, সাধারণ দায়বদ্ধতা, ব্যবসায় বাধা, এবং সম্পত্তি) একসাথে বান্ডিল করে।

এই নিবন্ধটি মে 12, 2016 এর মূল প্রকাশনার তারিখ থেকে আপডেট করা হয়েছে।