যখন আপনার ছোট ব্যবসার কথা আসে, তখন অনেকগুলি অর্থায়নের বিকল্প পাওয়া যায়। জনপ্রিয় বিকল্পগুলির একটি দম্পতি একটি ব্যবসা ঋণ বা ক্রেডিট কার্ড অন্তর্ভুক্ত. কিন্তু, কোনটি আপনার ব্যবসার জন্য ভাল? ব্যবসায়িক ঋণ বনাম ক্রেডিট কার্ডের মধ্যে পার্থক্য জানুন এবং উভয়ের মধ্যে কীভাবে সিদ্ধান্ত নিতে হয় তা জানুন।

বিজনেস লোন বনাম ব্যবসায়িক ক্রেডিট কার্ড বুঝুন বেসিক দিয়ে শুরু করে:সংজ্ঞা।

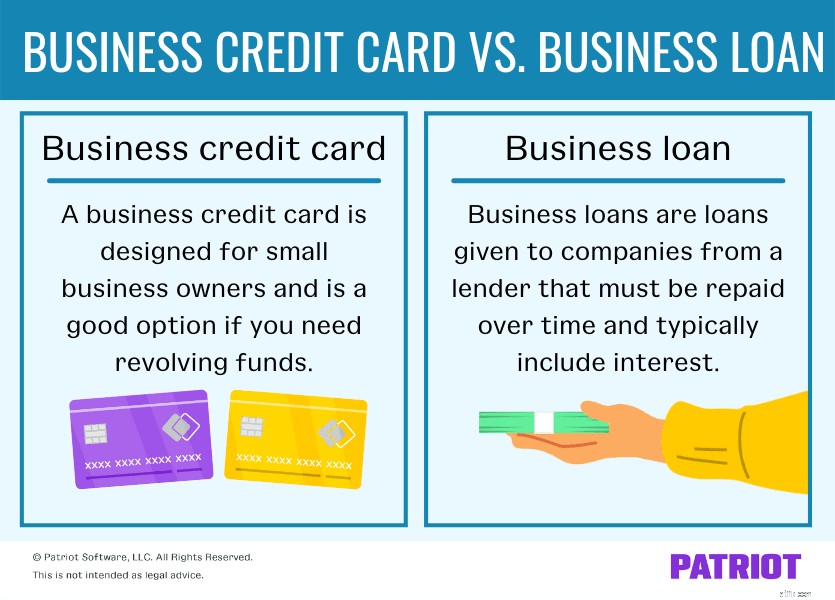

ব্যবসায়িক ঋণ হল একটি ঋণদাতা (যেমন, ব্যাঙ্ক) থেকে কোম্পানিগুলিকে দেওয়া ঋণ যা সময়ের সাথে পরিশোধ করতে হবে এবং সাধারণত সুদ অন্তর্ভুক্ত করে৷

একটি ব্যবসায়িক ঋণ বিভিন্ন আকার এবং আকারে আসতে পারে। ব্যবসার মালিকদের থেকে বেছে নেওয়ার জন্য সেখানে এক টন বিভিন্ন ধরনের ঋণ রয়েছে। এখানে কয়েকটি রয়েছে যা আপনি বিবেচনা করতে পারেন:

নির্দিষ্ট ধরনের ঋণ বিভিন্ন পরিস্থিতিতে ভাল। উদাহরণস্বরূপ, দুর্যোগ ঋণ বিশেষভাবে ঘোষিত দুর্যোগের (যেমন, প্রাকৃতিক দুর্যোগ) কারণে সংগ্রাম করছে এমন ব্যবসার জন্য।

অনেক লোনের সাথে, আপনি আগেভাগে তহবিল পাবেন এবং আপনার পাওনা টাকা কিস্তিতে ফেরত দেবেন। যাইহোক, প্রতিটি ধরনের ঋণ ভিন্নভাবে কাজ করে এবং বিভিন্ন নিয়ম থাকতে পারে।

ব্যবসায়িক ঋণের জন্য আবেদন করা একটি সহজ প্রক্রিয়া হতে পারে যদি আপনি সময়ের আগে প্রস্তুতি নেন এবং শংসাপত্রগুলি পূরণ করেন। সাধারণত, আপনাকে করতে হবে:

ঠিক যেমন আপনি ব্যক্তিগত ব্যবহারের জন্য ক্রেডিট কার্ড পেতে পারেন, আপনি বিশেষভাবে ব্যবসায়িক ব্যবহারের জন্য ক্রেডিট কার্ড পেতে পারেন। একটি ব্যবসায়িক ক্রেডিট কার্ড ছোট ব্যবসার মালিকদের জন্য ডিজাইন করা হয়েছে এবং আপনার যদি ঘূর্ণায়মান তহবিলের প্রয়োজন হয় তবে এটি একটি ভাল বিকল্প৷

ব্যবসায়িক ক্রেডিট কার্ড ব্যক্তিগত বা ভোক্তা ক্রেডিট কার্ডের মতোই কাজ করে, তবে সাধারণত ব্যবসার জন্য নির্দিষ্ট কিছু সুবিধা অফার করে। একটি ব্যবসায়িক ক্রেডিট কার্ড পেয়ে, আপনি করতে পারেন:

ব্যবসায়িক ঋণের মতো, আপনাকে একটি ব্যবসায়িক ক্রেডিট কার্ড পেতে একটি আবেদন প্রক্রিয়ার মধ্য দিয়ে যেতে হবে। আপনি একটি ব্যবসায়িক ক্রেডিট কার্ড পাওয়ার চেষ্টা করার আগে, আপনার ক্রেডিট এবং গবেষণা কার্ডের বিকল্পগুলি পর্যালোচনা করা উচিত। আপনার ব্যবসার জন্য কোন কার্ডটি সবচেয়ে ভালো সে সম্পর্কে আপনার ভাল ধারণা হয়ে গেলে আপনি এর মাধ্যমে আবেদন করতে পারেন:

বেশিরভাগ ক্ষেত্রে, একটি ব্যবসায়িক ক্রেডিট কার্ড পাওয়া একটি দ্রুত এবং ব্যথাহীন প্রক্রিয়া যতক্ষণ না আপনি আপনার গবেষণা করেন, প্রয়োজনীয় তথ্য সংগ্রহ করেন এবং যোগ্য হন। এবং, আপনি সাধারণত অনলাইনে আবেদন করতে পারেন এবং কয়েক ব্যবসায়িক দিনের মধ্যে আবার শুনতে পারেন।

অবশ্যই, ব্যবসার সবকিছুরই ভালো-মন্দ আছে। অর্থায়ন-ভিত্তিক একটি নির্দিষ্ট রুটে যাওয়ার সিদ্ধান্ত নেওয়ার আগে, ব্যবসায়িক ক্রেডিট কার্ড এবং ব্যবসায়িক ঋণ উভয়ের সুবিধা এবং অসুবিধাগুলি দেখুন।

এখানে আপনার কোম্পানির জন্য একটি ছোট ব্যবসা ঋণ পাওয়ার কিছু সুবিধা এবং অসুবিধা রয়েছে৷

সুবিধা :

কনস :

ব্যবসায়িক ক্রেডিট কার্ডের কিছু সুবিধা এবং অসুবিধা দেখুন।

সুবিধা :

কনস :

তাহলে, ঋণ বা ক্রেডিট কার্ড কি আপনার ব্যবসার জন্য ভালো? ঠিক আছে, উত্তরটি আপনার কোম্পানির আর্থিক অবস্থার উপর নির্ভর করে এবং আপনি ঠিক কী অর্থায়নের জন্য খুঁজছেন।

ছোট ব্যবসা ঋণ একটি ভাল বিকল্প যদি আপনি:

ব্যবসায়িক ক্রেডিট কার্ড একটি আদর্শ বিকল্প যদি আপনি:

আবার, ব্যবসায়িক ক্রেডিট কার্ড বনাম ঋণের মধ্যে বেছে নেওয়ার আগে প্রতিটি বিকল্পের ভালো-মন্দ পর্যালোচনা করুন। একটি স্মার্ট নির্বাচন করার জন্য প্রতিটি বিকল্পের সাথে আপনি নিজেকে কী করতে চান তা জানুন।

শুরু করছি?

শুরু করছি? আমাদের বিনামূল্যের গাইড ডাউনলোড করুন, একটি ব্যবসার সম্পদ এবং চেকলিস্ট শুরু করা , আপনার ব্যবসায়িক উদ্যোগ শুরু করার আগে আপনাকে আর কী করতে হবে তা খুঁজে বের করতে।

আমার বিনামূল্যে গাইড পান!একজন ব্যবসার মালিক হিসাবে, আপনি অর্থায়নের জন্য শুধুমাত্র ব্যবসায়িক ঋণ এবং ক্রেডিট কার্ডের মধ্যে সীমাবদ্ধ নন। আপনার ব্যবসায় অর্থায়ন করার অন্যান্য অনেক উপায় রয়েছে, যেমন:

আপনি একটি ব্যবসায়িক ঋণ বা ক্রেডিট কার্ডের জন্য আবেদন করতে বা উপরের তহবিল বিকল্পগুলির একটি অনুসরণ করার আগে, আপনার গবেষণা করুন। এইভাবে, আপনি সময়ের আগে নির্ধারণ করতে পারেন কোন অর্থায়ন বিকল্পটি আপনার ব্যবসার জন্য সবচেয়ে উপযুক্ত।