আপনি যদি অনেক ব্যবসার মালিকের মতো হন, আপনি জানেন যে আপনার উদ্যোগকে এগিয়ে নেওয়ার জন্য আপনাকে কিছু নির্দিষ্ট কাজ পরিচালনা করতে হবে, যেমন আইটেম কেনা, ঋণ নেওয়া বা আপনার নিজের অর্থ আপনার ব্যবসায় লাগানো। এবং যখন আপনার কোম্পানি কোনো ধরনের লেনদেন প্রক্রিয়া করে, তা ঋণ, কেনাকাটা ইত্যাদিই হোক না কেন, আপনাকে তা আপনার বইয়ে রেকর্ড করতে হবে। এখানেই অ্যাকাউন্টিং সম্পদ বনাম দায়গুলি খেলায় আসে৷ সম্পদ বনাম দায়গুলির মধ্যে পার্থক্য সম্পর্কে একটি দৃঢ় বোঝার জন্য, পড়তে থাকুন।

সম্পদ এবং দায় মধ্যে পার্থক্য কি? দুটি কীভাবে আলাদা তা বোঝার জন্য, আপনাকে দায় বনাম সম্পদ অর্থ জানতে হবে:

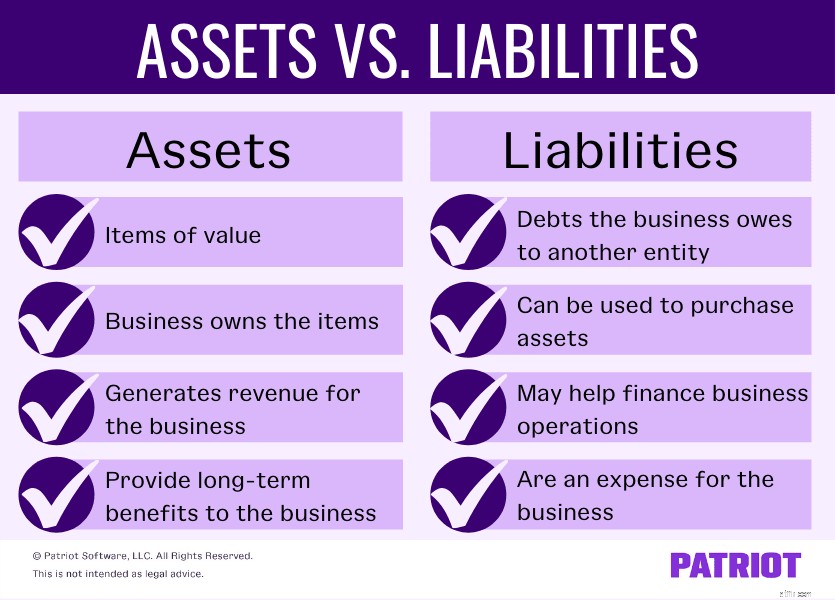

সম্পদ এবং দায় উভয়ই ব্যালেন্স শীটে রয়েছে, যা ব্যবসার জন্য তিনটি প্রধান আর্থিক বিবৃতির মধ্যে একটি।

দায় স্বল্প বা দীর্ঘমেয়াদী হতে পারে। সাধারণত, স্বল্পমেয়াদী দায়গুলি বর্তমান দায় হিসাবে পরিচিত। এবং, দীর্ঘমেয়াদী দায়গুলিকে বলা হয় অকারেন্ট দায়।

বর্তমান দায়গুলির উদাহরণগুলির মধ্যে রয়েছে:

এখানে নন-কারেন্ট দায়বদ্ধতার কয়েকটি উদাহরণ রয়েছে:

ঋণ বহন করার এক বছরের মধ্যে আপনাকে স্বল্পমেয়াদী দায় পরিশোধ করতে হবে। দীর্ঘমেয়াদী দায়-দেনাগুলি এক বছরের বেশি সময় ধরে আপনি পরিশোধ করেন এমন ঋণ অন্তর্ভুক্ত।

দায়বদ্ধতার মতো, ব্যবসার বর্তমান এবং স্থায়ী সম্পদ (ওরফে অকারেন্ট সম্পদ) থাকতে পারে। একটি বর্তমান সম্পদ একটি স্বল্পমেয়াদী সম্পদ, যখন অকারেন্ট সম্পদ দীর্ঘমেয়াদী।

বর্তমান সম্পদের উদাহরণগুলির মধ্যে রয়েছে:

বর্তমান সম্পদ দ্রুত নগদে রূপান্তরিত করা যেতে পারে, সাধারণত এক বছরের মধ্যে। বর্তমান সম্পদের আরেকটি সাধারণ শব্দ হল স্বল্পমেয়াদী বিনিয়োগ।

অকারেন্ট সম্পদের উদাহরণগুলির মধ্যে রয়েছে:

অকারেন্ট সম্পদগুলি স্থায়ী সম্পদ হিসাবেও পরিচিত। তারা একটি ব্যবসায় দীর্ঘমেয়াদী, ক্রমাগত মূল্য প্রদান করে। কিন্তু, ব্যবসা এক বছরের মধ্যে স্থায়ী সম্পদকে নগদে রূপান্তর করতে পারে না। দীর্ঘমেয়াদী সম্পদ সাধারণত সময়ের সাথে সাথে মূল্য হ্রাস পায় (যেমন, কোম্পানির গাড়ি)।

সম্পদগুলিও বাস্তব বা অস্পষ্ট হতে পারে। বাস্তব সম্পদ হল প্রকৃত আইটেম যা ব্যবসার মালিক। এই ধরনের সম্পদ সহজেই নগদে রূপান্তরিত হয়। ভৌত সম্পদের মধ্যে ইনভেন্টরি, সরঞ্জাম এবং বন্ডের মতো আইটেম অন্তর্ভুক্ত।

অস্পষ্ট সম্পদ হল অভৌতিক জিনিস যা সহজেই নগদে রূপান্তরিত হয় না। অস্পষ্ট সম্পদের উদাহরণ লোগো, ট্রেডমার্ক, পেটেন্ট এবং ব্যবসায়িক লাইসেন্স অন্তর্ভুক্ত করে।

সম্পদ, দায়, এবং আরও অনেক কিছু আপনার বই সেট আপ করতে যান৷

সম্পদ, দায়, এবং আরও অনেক কিছু আপনার বই সেট আপ করতে যান৷ কীভাবে আপনার বইগুলি সঠিকভাবে সেট আপ করবেন সে সম্পর্কে সমস্ত কিছু জানুন৷ আমাদের বিনামূল্যের শ্বেতপত্র ডাউনলোড করুন, প্রথমবারের জন্য আপনার অ্যাকাউন্টিং বইগুলি কীভাবে সেট আপ করবেন , পদক্ষেপ, টিপস, এবং একটি সহজ চেকলিস্টের জন্য।

আমার বিনামূল্যে গাইড পান!সম্পদ এবং দায়গুলির মধ্যে কিছু ওভারল্যাপ আছে কারণ আপনি একটি সম্পদ কেনার জন্য একটি দায় ব্যবহার করতে পারেন। পার্থক্যটি সম্পূর্ণরূপে বোঝার জন্য, কিছু সম্পদ বনাম দায়বদ্ধতার উদাহরণ দেখুন।

আপনার ব্যবসা বৃদ্ধি পায় এবং আপনি বাণিজ্যিক সম্পত্তি কেনা বনাম ইজারা নেওয়ার সুবিধা এবং অসুবিধাগুলি বিবেচনা করেন। আপনার বইগুলি পরীক্ষা করার পরে, আপনি সম্পত্তি কেনার সিদ্ধান্ত নিন।

আপনি যে সম্পত্তিটি ক্রয় করেন তা হল একটি দীর্ঘমেয়াদী সম্পদ যা আপনার মালিকানাধীন বছরগুলিতে আপনি মূল্য বৃদ্ধি করতে পারেন। সম্পত্তির মূল্য এক বছরের পরিবর্তে সময়ের সাথে ছড়িয়ে পড়ে।

অন্যদিকে, সম্পত্তির জন্য বন্ধক আপনার বইয়ের একটি দায়। বন্ধকী ঋণ হল একটি দীর্ঘমেয়াদী ঋণ যা আপনি একজন ঋণদাতার কাছে পাওনা।

বলুন আপনি অফিসিয়াল ব্যবসায় ব্যবহার করার জন্য আপনার কর্মচারীদের জন্য একটি গাড়ি ভাড়া দেওয়ার সিদ্ধান্ত নিয়েছেন। গাড়ী একটি সম্পদ? না৷ গাড়িটি আপনার সম্পত্তি নয় কারণ এটি একটি ক্রয় নয়৷

পরিবর্তে, একটি লিজড যানবাহন ব্যবসার জন্য একটি দায়বদ্ধতা যদিও ব্যবসাটির গাড়িটির অস্থায়ী দখল রয়েছে। ইজারার জন্য অর্থপ্রদান ব্যবসার জন্য ব্যয় বাড়ায় কিন্তু ব্যবসার হিসাব-নিকাশের জন্য মূল্যবান আইটেম প্রদান করে না।

ধরা যাক আপনি লিজ দেওয়া গাড়ি কেনার সিদ্ধান্ত নিয়েছেন যখন ইজারার মেয়াদ শেষ হবে। গাড়ি কেনার জন্য আপনাকে একটি অটো লোন নিতে হবে।

আপনি যখন গাড়িটি ক্রয় করেন, তখন এটি একটি সম্পদ হয়ে যায় যা আপনি আপনার ব্যালেন্স শীটে রেকর্ড করেন। এবং, অটো লোন একটি নতুন দায়বদ্ধতা যা আপনি রেকর্ড করেন।

কেন অটো ঋণ একটি নতুন দায়? যখন ইজারার মেয়াদ শেষ হয়, তখন দায় সম্পূর্ণ হয় কারণ আপনি ইজারার সম্পূর্ণ অর্থ প্রদান করেছেন। একটি স্বয়ংক্রিয় ঋণ স্বাক্ষর করা ব্যবসার জন্য একটি নতুন ঋণ তৈরি করে।

বলুন যে আপনি ইজারা মেয়াদ শেষে লিজ দেওয়া গাড়ি কেনার জন্য আপনার ব্যবসা থেকে তহবিল ব্যবহার করতে চান। আপনার ব্যবসার তহবিল ব্যবহার করে, আপনাকে একটি অটো লোন নিতে হবে না।

গাড়ি কেনার সময় একটি সম্পদ হয়ে যায়। কারণ কোন ঋণ নেই, আপনি একটি দায় বহন করবেন না. পরিবর্তে, ক্রয় একটি ব্যয়.

এখন যেহেতু আপনি সম্পদ বনাম দায়গুলির মধ্যে পার্থক্য জানেন, এটি অ্যাকাউন্টিং সমীকরণে ইক্যুইটির ভূমিকা বোঝার সময়। ইক্যুইটি হল:

ইক্যুইটি সম্পদ এবং দায়বদ্ধতার মধ্যে ব্যবসায়ের সম্পর্কের একটি গুরুত্বপূর্ণ অংশ।

একটি ব্যালেন্স শীটে, সম্পদ মোট দায় এবং মোট ইকুইটির সমান। যদি তারা ভারসাম্য না রাখে, তাহলে আপনাকে অসঙ্গতি খুঁজে বের করতে হবে এবং ঠিক করতে হবে। সমীকরণটি দেখার বিভিন্ন উপায় রয়েছে:

ইক্যুইটি =সম্পদ – দায়

সম্পদ =দায় + ইক্যুইটি

দায় =সম্পদ – ইক্যুইটি

অ্যাকাউন্টিং সমীকরণ ব্যবসার মালিকদের এবং তাদের আর্থিক উপদেষ্টাদের দেখায় যদি ব্যবসাটি ঋণের মাধ্যমে তার নিজস্ব তহবিল বা অর্থ ব্যবহার করে। শুধুমাত্র যে কোম্পানীগুলো ডাবল-এন্ট্রি বুককিপিং ব্যবহার করে তাদের অ্যাকাউন্টিং সমীকরণ ব্যবহার করা উচিত।

ইক্যুইটি সমীকরণের উভয় দিকেই সমান প্রভাব ফেলে। যদি একটি ব্যবসার সমীকরণের শুধুমাত্র দুটি অংশ থাকে (যেমন, ইক্যুইটি এবং সম্পদ), এটি সহজেই তৃতীয় পরিমাণ গণনা করতে পারে।