আপনি হয়তো জীবনের সুবর্ণ নিয়মের কথা শুনে থাকবেন:অন্যদের সাথে আপনি যেমন আচরণ করতে চান তেমন আচরণ করুন। কিন্তু, আপনি কি জানেন যে অ্যাকাউন্টিংয়ের একটি সুবর্ণ নিয়মও আছে? প্রকৃতপক্ষে, হিসাবের তিনটি সোনালী নিয়ম আছে। এবং না ... তাদের মধ্যে একটি আপনার অ্যাকাউন্টের সাথে আপনি যেভাবে আচরণ করতে চান সেভাবে আচরণ করছে না।

আপনি যদি আপনার বইগুলিকে আপ-টু-ডেট এবং সঠিক রাখতে চান, তাহলে অ্যাকাউন্টিংয়ের তিনটি মৌলিক নিয়ম অনুসরণ করুন।

এটি কোনও গোপন বিষয় নয় যে অ্যাকাউন্টিংয়ের বিশ্ব ক্রেডিট এবং ডেবিট দ্বারা পরিচালিত হয়। ডেবিট এবং ক্রেডিট একটি বইয়ের বিশ্বকে 'বৃত্তাকারে' করে তোলে।

আমরা অ্যাকাউন্টিংয়ের সোনালী নীতিগুলিতে ডুব দেওয়ার আগে, আপনাকে ডেবিট এবং ক্রেডিট সব কিছুর উপর ব্রাশ করতে হবে।

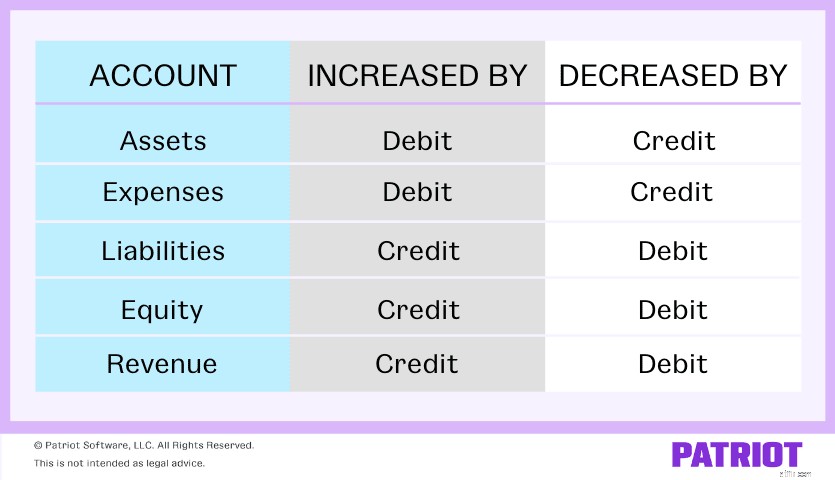

ডেবিট এবং ক্রেডিট সমান কিন্তু আপনার অ্যাকাউন্টিং বইতে বিপরীত এন্ট্রি। ক্রেডিট এবং ডেবিট পাঁচটি মূল ধরনের অ্যাকাউন্টকে প্রভাবিত করে:

একটি ডেবিট হল একটি অ্যাকাউন্টের বাম দিকে করা একটি এন্ট্রি। ডেবিট একটি সম্পদ বা ব্যয়ের হিসাব বাড়ায় এবং ইক্যুইটি, দায় বা রাজস্ব অ্যাকাউন্ট হ্রাস করে।

একটি ক্রেডিট হল একটি এন্ট্রি যা একটি অ্যাকাউন্টের ডানদিকে করা হয়। ক্রেডিট ইক্যুইটি, দায়বদ্ধতা এবং রাজস্ব অ্যাকাউন্ট বাড়ায় এবং সম্পদ এবং ব্যয় অ্যাকাউন্ট হ্রাস করে।

প্রতিটি লেনদেনের জন্য আপনাকে অবশ্যই ক্রেডিট এবং ডেবিট রেকর্ড করতে হবে।

অ্যাকাউন্টিংয়ের সুবর্ণ নিয়মগুলি ডেবিট এবং ক্রেডিটকে ঘিরেও আবর্তিত হয়। অ্যাকাউন্টিংয়ের তিনটি প্রধান নিয়ম দেখুন:

আসুন প্রতিটি হিসাবের সোনালী নিয়মে প্রবেশ করি, আমরা কি করব?

প্রাপককে ডেবিট করার এবং দাতাকে ক্রেডিট করার নিয়মটি ব্যক্তিগত অ্যাকাউন্টগুলির সাথে কার্যকর হয়। একটি ব্যক্তিগত অ্যাকাউন্ট হল ব্যক্তি বা সংস্থার সাথে সম্পর্কিত একটি সাধারণ লেজার অ্যাকাউন্ট।

আপনি কিছু পান, অ্যাকাউন্ট ডেবিট. আপনি যদি কিছু দেন, অ্যাকাউন্টে জমা করুন।

নীচে এই প্রথম সুবর্ণ নিয়মের কয়েকটি উদাহরণ দেখুন৷

বলুন আপনি কোম্পানি ABC থেকে $1,000 মূল্যের পণ্য ক্রয় করেছেন। আপনার বইগুলিতে, আপনাকে আপনার ক্রয় অ্যাকাউন্ট এবং ক্রেডিট কোম্পানি ABC ডেবিট করতে হবে। কারণ প্রদানকারী, কোম্পানি ABC, পণ্য সরবরাহ করছে, আপনাকে কোম্পানি ABC ক্রেডিট করতে হবে। তারপর, আপনাকে রিসিভার ডেবিট করতে হবে, আপনার ক্রয় অ্যাকাউন্ট।

| তারিখ | অ্যাকাউন্ট | ডেবিট | ক্রেডিট |

|---|---|---|---|

| XXX/XXX/XXXX | ক্রয় অ্যাকাউন্ট | 1000 | |

| প্রদেয় অ্যাকাউন্টগুলি | 1000 |

বলুন আপনি অফিস সরবরাহের জন্য কোম্পানি ABC কে $500 নগদ প্রদান করেছেন। আপনাকে প্রাপককে ডেবিট করতে হবে এবং আপনার (দাতার) নগদ অ্যাকাউন্ট ক্রেডিট করতে হবে।

| তারিখ | অ্যাকাউন্ট | ডেবিট | ক্রেডিট |

|---|---|---|---|

| XXX/XXX/XXXX | সাপ্লাই অ্যাকাউন্ট | 500 | |

| নগদ অ্যাকাউন্ট | 500 |

বাস্তব অ্যাকাউন্টের জন্য, দ্বিতীয় সুবর্ণ নিয়ম ব্যবহার করুন। প্রকৃত অ্যাকাউন্টগুলিকে স্থায়ী অ্যাকাউন্ট হিসাবেও উল্লেখ করা হয়। আসল অ্যাকাউন্টগুলি বছরের শেষে বন্ধ হয় না। পরিবর্তে, তাদের ভারসাম্য পরবর্তী অ্যাকাউন্টিং সময়ের জন্য বহন করা হয়।

একটি বাস্তব অ্যাকাউন্ট একটি সম্পদ অ্যাকাউন্ট, একটি দায় অ্যাকাউন্ট, বা একটি ইকুইটি অ্যাকাউন্ট হতে পারে। বাস্তব অ্যাকাউন্টের মধ্যে বিপরীত সম্পদ, দায় এবং ইক্যুইটি অ্যাকাউন্টও অন্তর্ভুক্ত থাকে।

একটি বাস্তব অ্যাকাউন্টের মাধ্যমে, যখন আপনার ব্যবসায় কিছু আসে (যেমন, একটি সম্পদ), অ্যাকাউন্টটি ডেবিট করুন। যখন আপনার ব্যবসার বাইরে কিছু হয়ে যায়, তখন অ্যাকাউন্টে জমা করুন।

ধরা যাক আপনি নগদ $2,500 এর জন্য আসবাবপত্র কিনেছেন। আপনার ফার্নিচার অ্যাকাউন্ট ডেবিট করুন (যা আসে) এবং আপনার নগদ অ্যাকাউন্টে ক্রেডিট করুন (যা বাইরে যায়)।

| তারিখ | অ্যাকাউন্ট | ডেবিট | ক্রেডিট |

|---|---|---|---|

| XXX/XXX/XXXX | ফার্নিচার অ্যাকাউন্ট | 2500 | |

| নগদ অ্যাকাউন্ট | 2500 |

অ্যাকাউন্টিংয়ের চূড়ান্ত সুবর্ণ নিয়ম নামমাত্র অ্যাকাউন্টের সাথে সম্পর্কিত। একটি নামমাত্র অ্যাকাউন্ট হল একটি অ্যাকাউন্ট যা আপনি প্রতিটি অ্যাকাউন্টিং সময়ের শেষে বন্ধ করেন। নামমাত্র অ্যাকাউন্টগুলিকে অস্থায়ী অ্যাকাউন্টও বলা হয়। অস্থায়ী বা নামমাত্র অ্যাকাউন্টের মধ্যে রয়েছে রাজস্ব, ব্যয় এবং লাভ ও ক্ষতির হিসাব।

নামমাত্র অ্যাকাউন্টের মাধ্যমে, আপনার ব্যবসার কোনো ব্যয় বা ক্ষতি হলে অ্যাকাউন্টটি ডেবিট করুন। আপনার ব্যবসার আয় বা লাভ রেকর্ড করার প্রয়োজন হলে অ্যাকাউন্টটি ক্রেডিট করুন।

বলুন আপনি কোম্পানি XYZ থেকে $3,000 পণ্য ক্রয় করেছেন। লেনদেন রেকর্ড করতে, আপনাকে অবশ্যই ব্যয় ($3,000 ক্রয়) ডেবিট করতে হবে এবং আয় ক্রেডিট করতে হবে।

| তারিখ | অ্যাকাউন্ট | ডেবিট | ক্রেডিট |

|---|---|---|---|

| XXX/XXX/XXXX | ক্রয় অ্যাকাউন্ট | 3000 | |

| নগদ অ্যাকাউন্ট | 3000 |

বলুন আপনি কোম্পানি XYZ এর কাছে $1,700 মূল্যের পণ্য বিক্রি করেন। আপনাকে অবশ্যই আপনার বিক্রয় অ্যাকাউন্টে আয় জমা দিতে হবে এবং ব্যয় ডেবিট করতে হবে।

| তারিখ | অ্যাকাউন্ট | ডেবিট | ক্রেডিট |

| XXX/XXX/XXXX | নগদ অ্যাকাউন্ট | 1700 | |

| বিক্রয় অ্যাকাউন্ট | 1700 |

আপনার অ্যাকাউন্ট ব্যালেন্স ট্র্যাক করার একটি সহজ উপায় খুঁজছেন? প্যাট্রিয়টের অ্যাকাউন্টিং সফ্টওয়্যার আপনাকে কভার করেছে। সহজেই আয় এবং খরচ রেকর্ড করুন এবং আপনার ব্যবসায় ফিরে যান। আজই বিনামূল্যে ব্যবহার করে দেখুন!

এই নিবন্ধটি 10 মার্চ, 2020 এর মূল প্রকাশের তারিখ থেকে আপডেট করা হয়েছে।