2020 সালে বিশ্বব্যাপী প্রাইভেট ইক্যুইটির অবস্থা জটিল, প্রধানত দ্বিতীয় ত্রৈমাসিক থেকে অর্থনৈতিক ক্রিয়াকলাপ মারাত্মকভাবে সংকুচিত হওয়ার কারণে। বিশেষজ্ঞরা একটি দীর্ঘস্থায়ী মন্দার প্রত্যাশা করছেন যা 2021 এবং 2022 সালে অর্থনীতিগুলিকে কেবল মন্থরভাবে পুনরুদ্ধার করতে দেখবে৷ ভোক্তা আয় গভীরভাবে প্রভাবিত হয়েছে, এবং অনেক ব্যবসা ধ্বংসের দ্বারপ্রান্তে রয়েছে৷ এই অসাধারণ সময়ে, প্রাইভেট ইক্যুইটি ফান্ডগুলি যে প্রধান চ্যালেঞ্জগুলির মুখোমুখি হয়?

আর্থিক সঙ্কটের পরে শেষ মন্দার সময়, প্রাইভেট ইকুইটি ফান্ডগুলি সম্পদের মূল্যায়ন কম হওয়ায় সুযোগ কেনার সুবিধা নিতে পারেনি। বর্তমান পরিস্থিতি অবশ্য মৌলিকভাবে ভিন্ন। 2007-09 সালে, প্রকৃত অর্থনীতি আর্থিক খাতে অত্যধিক ঝুঁকি গ্রহণের কারণে ঋণের সীমাবদ্ধতার শিকার হয়েছিল। 2020 সালে, তবে, ভোক্তা চাহিদা শুকিয়ে গেছে, যা অর্থনীতিতে চাহিদা-ভিত্তিক ধাক্কার দিকে নিয়ে গেছে। প্রাইভেট ইক্যুইটি ফান্ডের প্রভাব তাদের পোর্টফোলিও থেকে আসে অত্যধিক লিভারেজ এবং কুখ্যাত "রেফি-ক্লিফ" থেকে।

গত সঙ্কটের পর থেকে শিল্পটি বিকশিত হয়েছে। তহবিল প্রসারিত হয়েছে এবং নতুন, আরও পরিশীলিত বিনিয়োগকারীদের আকৃষ্ট করেছে যারা মন্দা সহ্য করার ক্ষমতা বাড়িয়েছে। একই সময়ে, বহু বছরের সম্প্রসারণমূলক আর্থিক নীতি এবং ফলন অনুসন্ধানের ফলে সেক্টরটিকে অভূতপূর্ব পরিমাণে উপলব্ধ মূলধন প্রদান করেছে, তথাকথিত "শুকনো গুঁড়ো", যা ফলস্বরূপ লক্ষ্য কোম্পানিগুলির চাহিদা বাড়িয়েছে। সম্পদের জন্য বর্ধিত প্রতিযোগিতা মূল্যায়নকে অত্যন্ত উচ্চ স্তরে ঠেলে দিয়েছে, কার্যকর পোর্টফোলিও পরিচালনার প্রয়োজনীয়তা এবং তহবিল এবং তাদের পোর্টফোলিও কোম্পানি উভয় ক্ষেত্রেই দক্ষতা বৃদ্ধি করেছে। অবশেষে, ব্যক্তিগত ক্রেডিট তহবিল, ভেঞ্চার ক্যাপিটাল ফান্ড এবং ডিস্ট্রেসড ফান্ডের আবির্ভাবের সাথে পুরো সেক্টরটি পরিশীলিতভাবে প্রসারিত এবং বৃদ্ধি পেয়েছে যা বিভিন্ন পর্যায়ে এবং বিভিন্ন আর্থিক পরিস্থিতিতে কোম্পানিগুলিকে সহায়তা করতে পারে। পরিশীলিততার বৃদ্ধি আরও ঐতিহ্যগত PE বিনিয়োগকারীদের শৃঙ্খলা, শ্রেষ্ঠত্ব এবং সেক্টর বিশেষীকরণের দিকে ঠেলে দিয়েছে। এই গভীর শিল্পের বিবর্তনের আলোকে, বর্ধিত নিয়ন্ত্রণ, সামষ্টিক অর্থনৈতিক অনিশ্চয়তা, এবং বছরের পর বছর ধরে হতাশ সুদের হার এবং কম ফলন, প্রাইভেট ইকুইটি সেক্টর কীভাবে কাজ করবে?

একটি বিষয় স্পষ্ট - যে তহবিলগুলি কার্যক্ষম এবং আর্থিক উৎকর্ষতা প্রয়োগ করতে পারে এবং দ্রুত রূপান্তরের জন্য স্থাপন করা হয় সেগুলি কেবল হেডওয়াইন্ডগুলি সহ্য করতে সক্ষম হবে না কিন্তু স্বাভাবিকভাবেই সঙ্কট থেকে উদ্ভূত সুযোগগুলির দ্রুত সদ্ব্যবহার করতে পারবে৷ নমনীয়তা এবং কঠোরতা প্রাইভেট ইকুইটি শিল্পে সাফল্যের গুরুত্বপূর্ণ নির্ধারক হবে। এই কারণে, আমরা সংখ্যাগত বিশ্লেষণের চেয়ে ম্যাক্রো প্রবণতাগুলির দিকে আরও বেশি নজর দেব - একটি বহিরাগত থেকে পূর্বাভাস ভবিষ্যতের প্রবণতা সম্পর্কে তথ্যপূর্ণ নয়৷

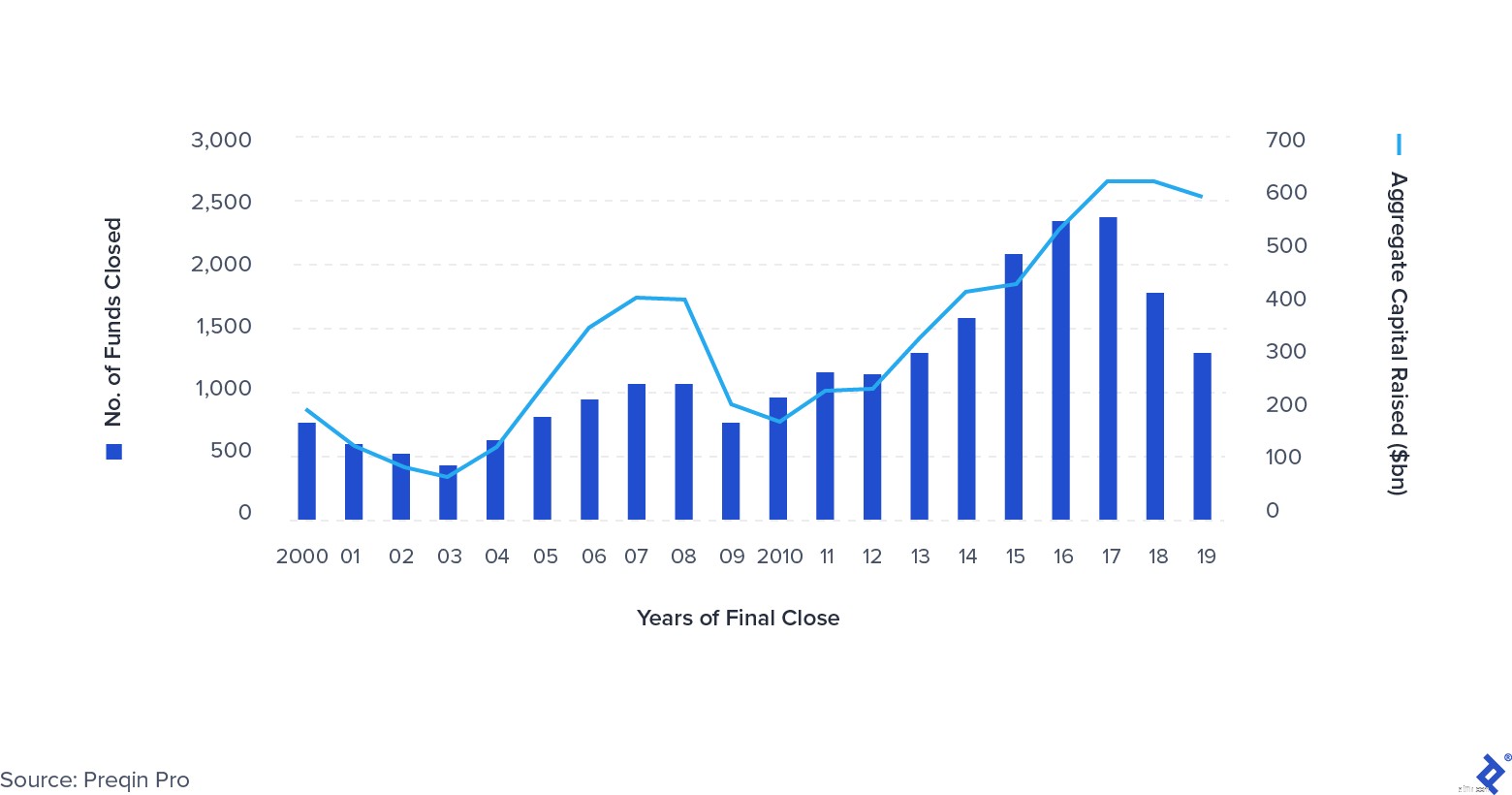

COVID-19-এর আগে, PE-তে কিছু স্পষ্ট প্রবণতা দেখা যাচ্ছিল। তথাকথিত "মেগা-ফান্ড"-এর আবির্ভাবের সাথে তহবিল ক্রমশ বড় হয়ে উঠছিল - গড় তহবিলের আকার $1 বিলিয়ন ছাড়িয়ে গেছে। প্রস্থানের মোট সংখ্যা হ্রাস পেয়েছে, বিশেষ করে যারা আইপিও এবং সেকেন্ডারি (একটি প্রাইভেট ইক্যুইটি ফান্ড থেকে অন্যটিতে বিক্রয়) এর মাধ্যমে সম্পাদিত হয়েছে। আরেকটি স্পষ্ট প্রবণতা একত্রীকরণের দিকে। কম সংস্থাগুলি LPs দ্বারা নিয়োজিত মূলধনের ক্রমবর্ধমান বড় অংশ আকর্ষণ করে - এখানে বিজয়ীরা হলেন অ্যাপোলো, কেকেআর, প্লাটিনাম ইক্যুইটি এবং ওয়ারবার্গ পিঙ্কাসের মতো সংস্থাগুলি৷ উত্থাপিত অর্থের পরিমাণ সর্বকালের উচ্চতার কাছাকাছি রয়ে গেছে, কার্যকরভাবে তাদের শুকনো পাউডার স্থাপনের জন্য তহবিলের উপর চাপ বাড়ছে।

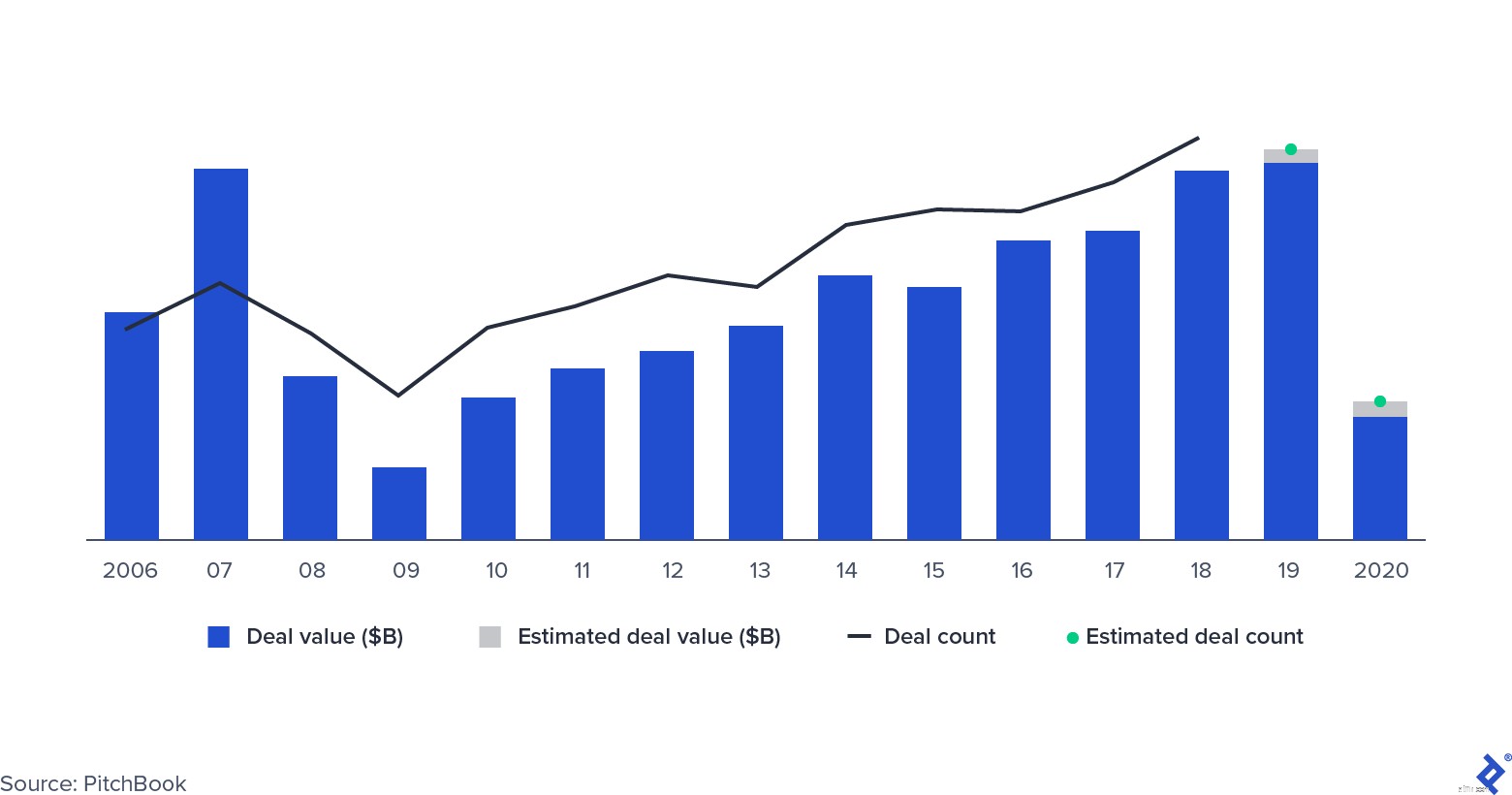

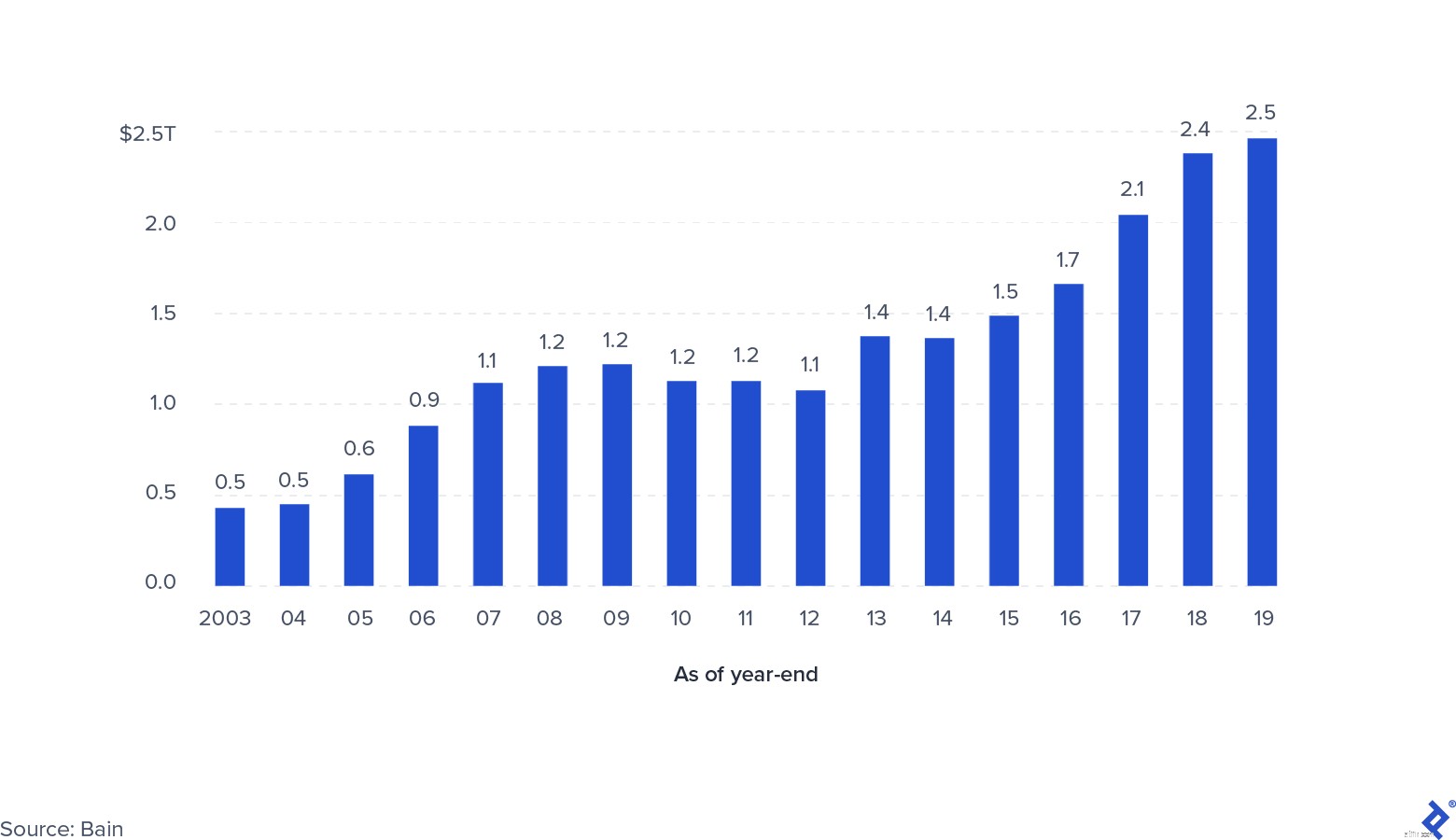

গ্লোবাল প্রাইভেট ইক্যুইটি তহবিল সংগ্রহ 2000-2019

2020 এর কাছাকাছি আসার সাথে সাথে, আর্থিক সম্প্রদায়ের অনেকেই ইতিমধ্যে বিশ্বব্যাপী ভূ-রাজনৈতিক উত্তেজনা, ব্রেক্সিটের প্রভাব এবং চীনা প্রবৃদ্ধির মন্থর দ্বারা চালিত মন্দার জন্য প্রস্তুত ছিল। যাইহোক, COVID-19 যে মাত্রা নিয়ে এসেছে তার জন্য খুব কমই প্রস্তুত ছিল। প্রাইভেট ইক্যুইটি বিনিয়োগকারীরা তাদের আচরণকে সেই অনুযায়ী মানিয়ে নিতে শুরু করেছে, 2019 সালে মোট ডিলের সংখ্যা হ্রাস পেয়েছে। যাইহোক, আগের বছরগুলিতে যথেষ্ট পরিমাণে মূলধন সংগ্রহের কারণে বিনিয়োগের বর্ধিত চাপের কারণে মন্থরতা কিছুটা প্রতিহত হয়েছিল। সর্বোপরি, এই পরিস্থিতিগুলি কার্যক্ষমতার উপর চাপ সৃষ্টি করে, তহবিলগুলিকে রিটার্ন বজায় রাখার জন্য আর্থিক এবং অপারেশনাল শ্রেষ্ঠত্বের উপর ফোকাস করতে বাধ্য করে৷

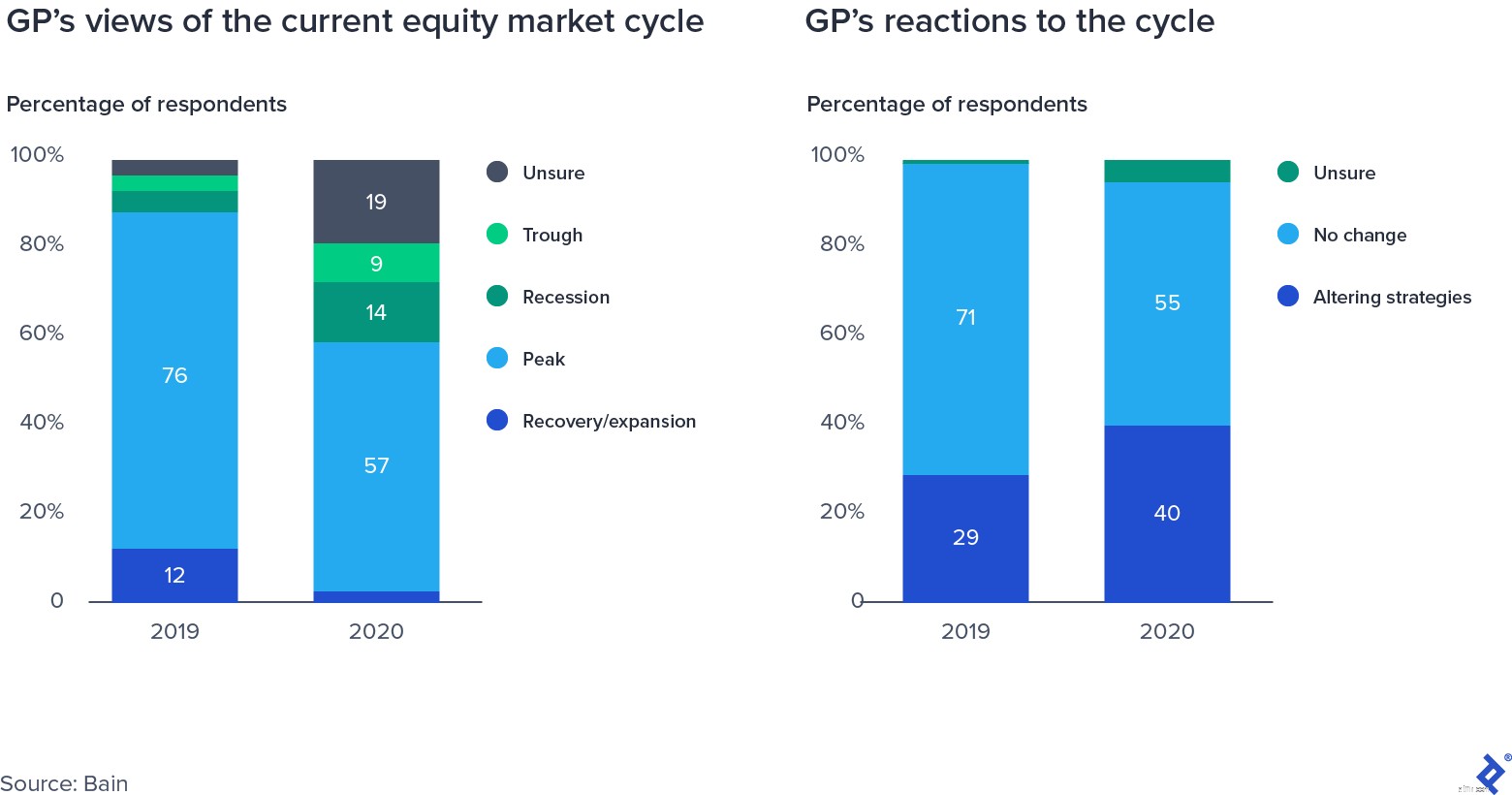

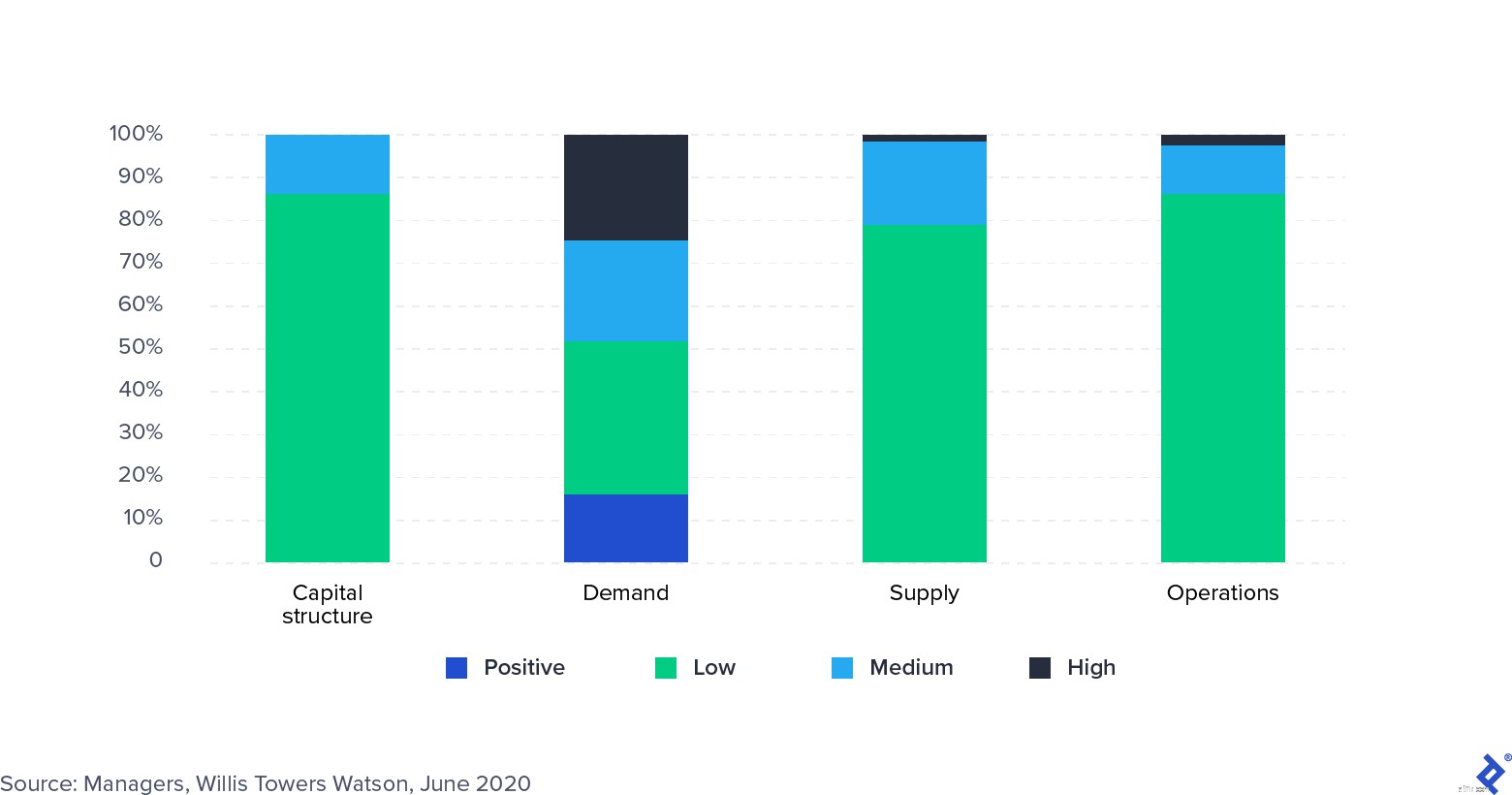

ইক্যুইটি মার্কেট সাইকেলে জিপির সমীক্ষার প্রতিক্রিয়া

প্রাইভেট ইক্যুইটি ফান্ডের জন্য উচ্চ ডিল-মূল্যায়ন গুণিতক হল একটি দ্বি-ধারী তলোয়ার। ইতিবাচক দিক থেকে, তারা ইতিমধ্যেই পোর্টফোলিওতে থাকা কোম্পানিগুলির মূল্যের উপর ইতিবাচক প্রভাব ফেলে, মার্ক-টু-মার্কেট মূল্যায়ন বজায় রাখে এবং লাভজনক প্রস্থানের জন্য একটি উর্বর পরিবেশ তৈরি করে। বেইন দ্বারা সংগৃহীত ডেটা দ্বারা চিত্রিত হিসাবে, গত 10 বছরে প্রাইভেট ইক্যুইটি ফান্ডগুলি তাদের বিনিয়োগকারীদের জন্য যে সমস্ত মূল্য তৈরি করেছে তার অর্ধেক জন্য একাধিক সম্প্রসারণ দায়ী৷

ইউএস এবং পশ্চিম ইউরোপীয় কেনাকাটার জন্য পুলড এন্টারপ্রাইজ মান 2010-2019

যাইহোক, উল্টো দিকটি হল যে উচ্চ মূল্যায়নে (এবং এইভাবে উচ্চ গুণিতক) লেনদেনগুলি তাদের প্রারম্ভিক চিহ্নের প্রশংসা করার যথেষ্ট কম সম্ভাবনা রয়েছে। এটি রিটার্নের জন্য দুটি লিভার সহ তহবিল ছেড়ে দেয়:রাজস্ব বৃদ্ধি এবং EBITDA মার্জিন সম্প্রসারণ (অন্য কথায়, কর্মক্ষম দক্ষতা বৃদ্ধি এবং খরচ হ্রাস)। যেহেতু মন্দা রাজস্ব বৃদ্ধিকে বাধাগ্রস্ত করে, মার্জিন সম্প্রসারণ এবং বর্ধিত দক্ষতা ব্যবস্থাপনা দলের ফোকাসের অগ্রভাগে চলে যায়। 2020-এর দ্বিতীয় ত্রৈমাসিকের মতো সাম্প্রতিক সময়ে সঙ্কট-পরবর্তী উচ্চতায় ডিল মাল্টিপল তৈরি হয়েছে।

মিডিয়ান PE EV/EBITDA মাল্টিপল

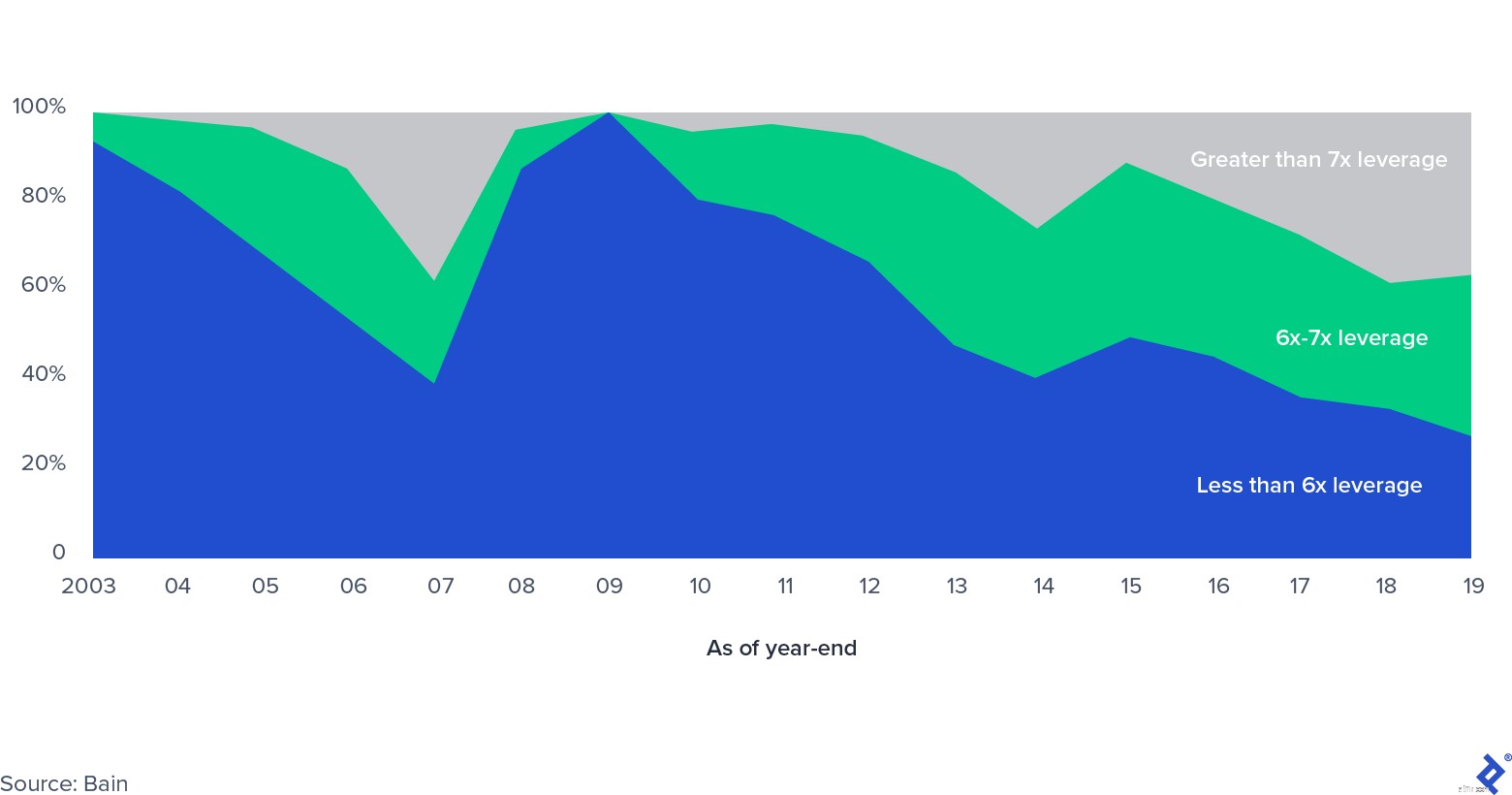

লিভারেজ লেভেল অনুসারে ইউএস লিভারেজড বাইআউট মার্কেটের শেয়ার

চুক্তির মাল্টিপল বৃদ্ধির সাথে সাথে প্রতিটি লেনদেনে লিভারেজ প্রয়োগ করা হয়েছে, যা প্রাক-আর্থিক সংকটের মাত্রা ছাড়িয়ে গেছে। সেই সময়ে, তথাকথিত রিফাই-ক্লিফের আশঙ্কা ছিল, সিন্ডিকেট করা ঋণের বাজার স্থগিত হওয়ার কারণে ব্যাঙ্কগুলি বিশাল ব্যালেন্স-শীট সীমাবদ্ধতার সম্মুখীন হওয়ায় লিভারেজড বাইআউট (এলবিও) ঋণের বিশাল পরিমাণ পরিপক্কতায় আসছে। বেসরকারী বাজারে একটি নতুন উন্নয়ন - বেসরকারী ঋণ তহবিলের উত্থান - এই সেক্টরে চাপ কমিয়েছে, এলবিও স্পনসরদের ক্রেডিট পাওয়ার জন্য নতুন উপায় প্রদান করেছে। ব্যাঙ্কগুলিকে তাদের ব্যালেন্স শীট ঝুঁকিমুক্ত করতে বাধ্য করায় প্রাইভেট ক্রেডিট মার্কেট প্রাধান্য পায়, এবং প্রাইভেট মার্কেটের বিনিয়োগকারীরা ক্রেডিট যানের সাথে পা রাখেন, প্রায়ই প্রাইভেট ইকুইটি ফান্ডের মতো একই ছাতার নিচে। 2019 সালে ব্যবস্থাপনায় $800 বিলিয়নের বেশি সম্পদে পৌঁছানোর পর থেকে বাজারটি শক্তিশালী বৃদ্ধি উপভোগ করেছে।

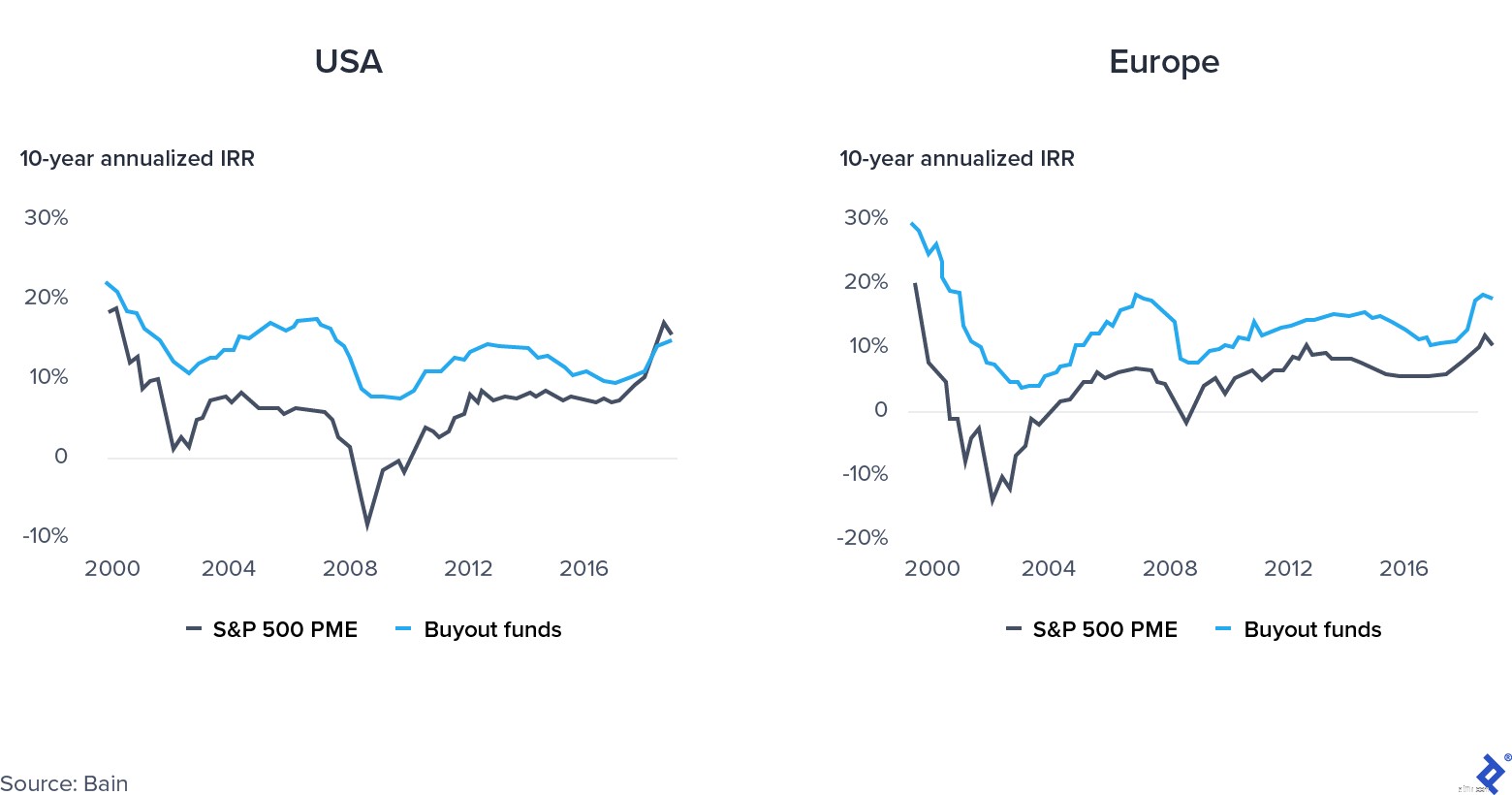

2019 সালে প্রাইভেট ইক্যুইটি রিটার্ন মূলত মার্কিন যুক্তরাষ্ট্রে পাবলিক মার্কেট রিটার্নের মতোই ছিল। পারফরম্যান্সের অভাব তহবিলের উপর অতিরিক্ত চাপ সৃষ্টি করে।

পাবলিক বনাম প্রাইভেট মার্কেট কনভারজেন্স

এই প্রবণতার পিছনে কারণ কি ছিল?

প্রাইভেট ইক্যুইটি তহবিলগুলি নমনীয়ভাবে কাজ করার জন্য প্রস্তুত, কার্যকরভাবে তাদের পোর্টফোলিও কোম্পানিগুলিকে সমর্থন করে, বিনিয়োগের জন্য কৌশলগতভাবে সেক্টর নির্বাচন করে এবং আর্থিক ও আর্থিক সহজলভ্যতার সুবিধা গ্রহণ করে এবং বহুগুণে ড্রপ সাফল্যের জন্য নিজেদের সেট আপ করবে, বা অন্তত তাদের স্থিতিস্থাপকতা বাড়াবে।

চাহিদা এবং সরবরাহের ধাক্কা প্রকৃতিগতভাবে ভিন্ন। একটি সরবরাহ শক একটি অপ্রত্যাশিত ঘটনা যা একটি ভাল বা পণ্যের সরবরাহকে প্রভাবিত করে, উভয় দিকে, যেমন একটি সরবরাহ এবং বিতরণ শৃঙ্খলে ব্যাঘাত ঘটে। অন্যদিকে, চাহিদার ধাক্কা হল চাহিদার দিকের পরিবর্তন (প্রাকৃতিক দুর্যোগ বা সন্ত্রাসী হামলা ভালো উদাহরণ)।

COVID-19 অনন্য কারণ এটি একই সাথে চাহিদা এবং সরবরাহ উভয়ই শক তৈরি করেছে। কম ক্ষমতায় পরিচালিত পণ্য ও কারখানায় চলাচলের সীমাবদ্ধতা সরবরাহের দিকে প্রভাব ফেলেছে, অন্যদিকে লকডাউন এবং ব্যাপক বেকারত্ব চাহিদাকে প্রভাবিত করেছে। ইউসিএলএ-র অর্থনীতিবিদ ডেভিড বাকাই এবং হার্ভার্ডের ইমানুয়েল ফারির মতে, “সরবরাহ এবং চাহিদা উভয়ই হ্রাস প্রকৃত জিডিপি কম। যাইহোক, নীতিনির্ধারকদের জন্য, সরবরাহের সীমাবদ্ধতা থেকে চাহিদার ঘাটতিগুলিকে আলাদা করা গুরুত্বপূর্ণ কারণ তাদের বিভিন্ন প্রতিকারের প্রয়োজন৷"

উভয় পক্ষের প্রতিকার সম্ভাব্যভাবে অন্য দিকে সমস্যা বাড়িয়ে তুলতে পারে। উদাহরণস্বরূপ, চাহিদাকে উদ্দীপিত করার জন্য সুদের হার কমানোর ফলে ঘাটতি এবং মুদ্রাস্ফীতি থেকে সরবরাহ-পার্শ্ব সমস্যা হতে পারে।

গ্লানি সত্ত্বেও, বর্তমান সংকটও বড় সুযোগ নিয়ে আসে। সরকারগুলি সরবরাহ এবং চাহিদা উভয় দিকেই বিভিন্ন উপায়ে ব্যাপকভাবে হস্তক্ষেপ করছে এবং অর্থনীতিকে সমর্থন করছে:উদাহরণস্বরূপ, একদিকে ইউরোপীয় ইউনিয়নের পুনরুদ্ধার তহবিল এবং অন্যদিকে ফার্লো এবং উদ্দীপনা প্যাকেজ। আর্থিক এবং আর্থিক সহজীকরণের অনন্য সমন্বয়, বিরোধিতাভাবে, বিনিয়োগের সুযোগ এবং পোর্টফোলিও কোম্পানিগুলিকে সমর্থন করার জন্য একটি উত্তেজনাপূর্ণ উইন্ডো তৈরি করছে৷

বিনিয়োগের দিক থেকে, যে তহবিলগুলির পর্যাপ্ত ডিল-সোর্সিং ক্ষমতা এবং পর্যাপ্ত শুকনো পাউডার রয়েছে এমন সংস্থাগুলিকে অধিগ্রহণ করতে সক্ষম হয় যেগুলি হঠাৎ করে বিপর্যস্ত হয়ে পড়েছে এবং পুঁজি ইনজেকশনের সন্ধান করছে, যার মধ্যে পাবলিক কোম্পানিগুলি প্রাইভেট যেতে চাইছে বা সমন্বিত কোম্পানিগুলি অ-এর জন্য ক্রেতা খুঁজছে। কৌশলগত ব্যবসা লাইন। অধিকন্তু, প্রাইভেট ইক্যুইটি তহবিলগুলি পরিচালনার দক্ষতা বৃদ্ধিতে পোর্টফোলিও সংস্থাগুলিকে সহায়তা করার জন্য সংস্থান রয়েছে (প্রাইভেট ইক্যুইটি সংস্থাগুলি তাদের কর্মক্ষমতার ব্যাপক উন্নতি করেছে, মাত্র পাঁচ বছরে অপারেটিং অংশীদারদের সংখ্যা 30% বৃদ্ধি করেছে)। অন্যান্য ক্ষেত্র যেখানে তারা কোম্পানিগুলিকে সহায়তা করতে পারে তা হল:

PE ডিল অ্যাক্টিভিটি

বৈশ্বিক আর্থিক সঙ্কটের সময় চুক্তির কার্যকলাপ অর্ধেকে নেমে গেছে এবং 2020 সালের প্রথমার্ধে একই ধরনের গতিপথ অনুসরণ করেছে। বেশ কয়েকটি কারণ এই সময়ে পতনকে সহজ করতে পারে, যদিও আগে আলোচনা করা হয়েছে এমন অনেক চুক্তি বর্তমানে আটকে আছে। মার্কিন যুক্তরাষ্ট্রের কিছু PE ব্যবস্থাপক MAC (বস্তুগতভাবে প্রতিকূল পরিবর্তন) ধারাগুলি ব্যবহার করেছেন, যা M&A চুক্তির একটি আদর্শ বৈশিষ্ট্য। MAC (বা MAE, বস্তুগতভাবে প্রতিকূল প্রভাব) ধারাগুলি এমন ঘটনাগুলির ক্ষেত্রে ক্রেতাদের রক্ষা করে যা কোম্পানির মূল্যায়ন উল্লেখযোগ্যভাবে হ্রাস করে, তাদের চুক্তি থেকে সরে যেতে দেয়। ঐতিহাসিকভাবে, মার্কিন যুক্তরাষ্ট্রের আদালতগুলি খুব কমই ক্রেতাদের পক্ষে থাকে। তা সত্ত্বেও, ধারাটি চালু করলে লেনদেন বিলম্বিত হতে পারে। দুটি বিশিষ্ট উদাহরণ হল কার্লাইল এবং জিআইসি দ্বারা আমেরিকান এক্সপ্রেস গ্লোবাল বিজনেস ট্রাভেলের অধিগ্রহণ এবং ভিক্টোরিয়ার সিক্রেটের উপর এল ব্র্যান্ড এবং সাইকামোর পার্টনারদের মধ্যে লেনদেন বাতিল করা৷

কিছু চুক্তি সফলভাবে সম্পাদিত হয়েছিল, এবং তাদের মধ্যে অনেকগুলিই ছিল পাবলিক ইকুইটি (PIPE) লেনদেনে ব্যক্তিগত বিনিয়োগ:এমন চুক্তি যেখানে PE তহবিলগুলি সর্বজনীনভাবে তালিকাভুক্ত কোম্পানিগুলিতে অংশীদারিত্ব অর্জন করে, বোর্ডের আসন গ্রহণ করে এবং ভবিষ্যত কৌশলের পরিকল্পনা করে৷ অ্যাপোলো এবং সিলভার লেক এটি করেছিল যখন তারা এপ্রিল মাসে এক্সপিডিয়াতে $3.2 বিলিয়ন, যার মধ্যে $2 বিলিয়ন ঋণ এবং $1.2 বিলিয়ন ইক্যুইটিতে বিনিয়োগ করেছিল৷

সমস্ত সেক্টর একইভাবে COVID-19 ব্যাঘাতের প্রভাব অনুভব করেনি। উদাহরণস্বরূপ, সফ্টওয়্যার কোম্পানিগুলি বৃহৎ আয়ের গর্ব অব্যাহত রেখেছে, যখন ভ্রমণ এবং আতিথেয়তা, বিশেষ করে, ভোক্তারা আচরণ পরিবর্তন করে এবং বাড়িতে থাকার কারণে সংকটের শক্তি অনুভব করেছে৷

পোর্টফোলিও কোম্পানিগুলোকে সহায়তা করার জন্য প্রাইভেট ইকুইটি ফান্ডের বিভিন্ন কৌশল রয়েছে। তারা তাদের প্রবৃদ্ধির দিকে চালিত করতে পারে, ধীর ব্যবসার সময়ে তাদের মূলধন দিয়ে টিকিয়ে রাখতে পারে, বা পুনর্গঠন প্রক্রিয়ার মাধ্যমে সহায়তা করতে পারে।

ক্রমবর্ধমান ব্যবসায়িক ক্ষেত্রগুলিকে শক্তিশালী করা বিশেষত সেই সমস্ত সংস্থাগুলির জন্য উপযুক্ত যেগুলি এমন সেক্টরগুলিতে কাজ করে যেগুলি ক্ষতিগ্রস্থ এবং গ্রাহকদের পরিষেবা দেয় যাদের আচরণ পরিবর্তন হয়েছে, সম্ভবত স্থায়ীভাবে, মহামারীর কারণে। উদাহরণ স্বরূপ, ডেলিভারু, লন্ডন-ভিত্তিক ইউনিকর্ন, রেস্তোরাঁর খাবার সরবরাহে বিশেষজ্ঞ, ভূতের রান্নাঘরে প্রচুর বিনিয়োগ করেছে - দূরবর্তী অবস্থানগুলি যা কেবলমাত্র ডেলিভারিতে বিশেষজ্ঞ - এইভাবে কোম্পানিকে বাড়িতে খাওয়ার জন্য শিফট করতে পুঁজি করার অনুমতি দেয়৷

হাইবারনেশন অন্যদের জন্য সেরা বিকল্প হতে পারে, যেমন আতিথেয়তায় (68% হোটেল বর্তমানে তাদের কর্মীদের 50% এর কম ব্যবহার করছে) এবং ফিটনেস শিল্পে। যেহেতু প্রাইভেট ইক্যুইটি-মালিকানাধীন কোম্পানিগুলি (বেশিরভাগ) বেতন সুরক্ষা প্রোগ্রামের জন্য যোগ্য নয়, ফার্মগুলি ফলো-অন তহবিল সহ কোম্পানিগুলিকে সমর্থন করে হস্তক্ষেপ করতে পারে৷

অবশেষে, কিছু কোম্পানির জন্য, বিশেষ করে খুচরা খাতে যারা, পুনর্গঠন ব্যতীত অন্য কোন কার্যকরী বিকল্প থাকতে পারে না। প্রায়শই, কোম্পানিগুলি প্রথমে অধ্যায় 11 এর জন্য ফাইল করবে এবং তারপরে তাদের ঋণের পুনঃআলোচনা এবং তাদের ক্রিয়াকলাপগুলির যৌক্তিকতার মধ্য দিয়ে যাবে। কিছু সাম্প্রতিক, হাই-প্রোফাইল উদাহরণ হল Neiman Marcus এবং J.Crew.

প্রাইভেট ইক্যুইটি সংস্থাগুলি পোর্টফোলিও মূল্যায়ন চিহ্নিত করেছে (সকল একই পরিমাণে নয়) এবং জোরপূর্বক প্রস্থান এড়িয়ে, সম্পদের উপর বেশিক্ষণ ধরে রাখার সম্ভাবনা বেশি। একবার তারল্য এবং চুক্তির মতো তাত্ক্ষণিক সমস্যাগুলি সমাধান করা হলে, বিনিয়োগকারীদের মনোযোগ সরবরাহ ব্যবস্থাপনা, তাদের কর্মশক্তি এবং দীর্ঘমেয়াদী মূল্য সৃষ্টির সমস্যাগুলি সমাধানের দিকে সরে যায়৷

জরিপ:পোর্টফোলিও কোম্পানিগুলিতে COVID-19-এর প্রভাব

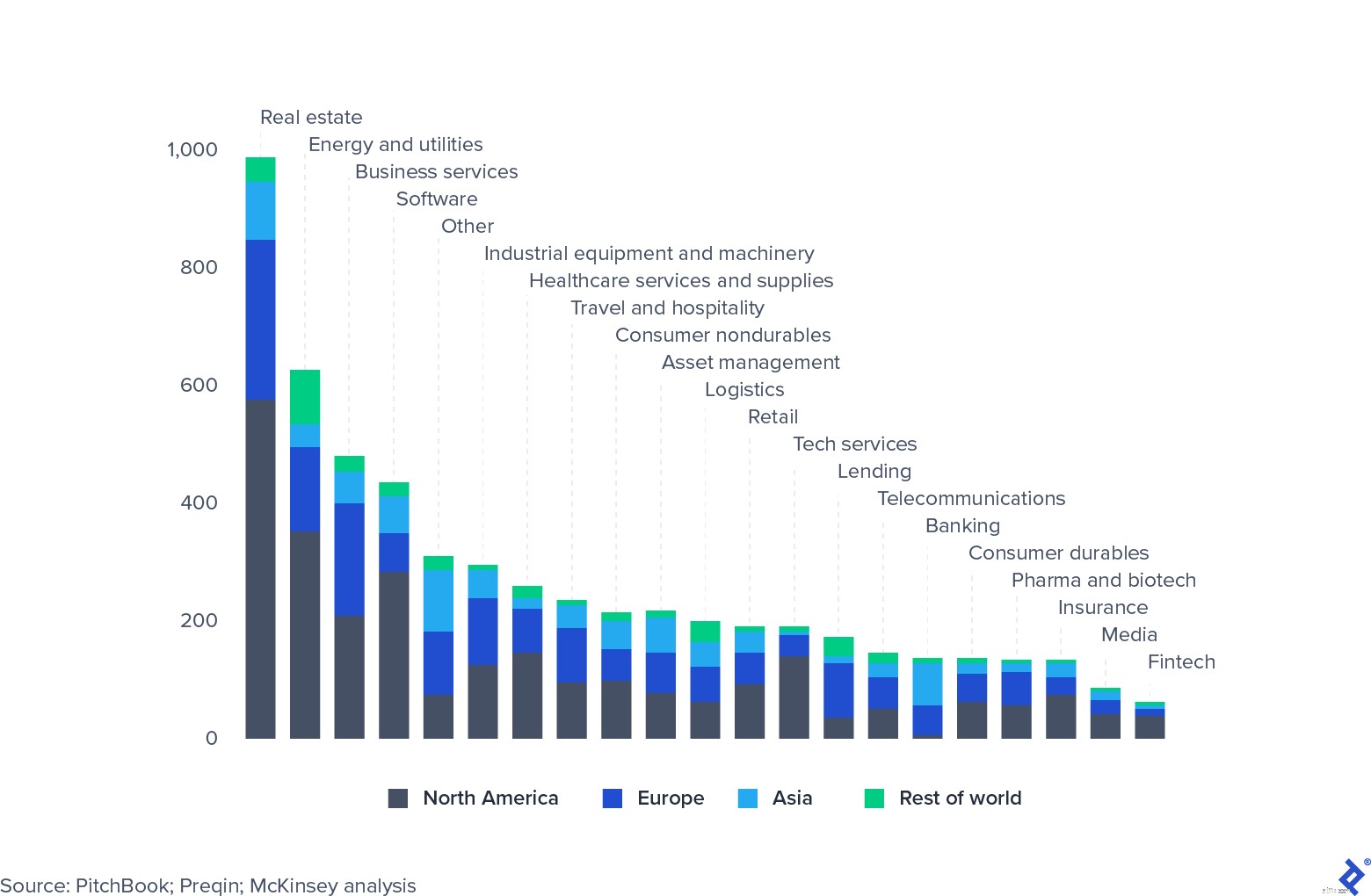

প্রাইভেট ইকুইটি ফান্ডের বড় সেক্টর এক্সপোজার আছে। এখন পর্যন্ত, রিয়েল এস্টেট সবচেয়ে উল্লেখযোগ্য এক্সপোজার, কারণ এটি বর্তমান মন্দার দ্বারা ব্যাপকভাবে প্রভাবিত হয়েছে। তবে সব সেক্টর একইভাবে ক্ষতিগ্রস্ত হয়নি। সফ্টওয়্যার এবং প্রযুক্তি অবিশ্বাস্যভাবে ভালভাবে ধরে রেখেছে, বিশেষত সেই সংস্থাগুলি যেগুলি দূরবর্তী কাজ এবং উত্পাদনশীলতা পরিচালনা সক্ষম করে। অনেক প্রাইভেট ইক্যুইটি ফার্ম খাতটিকে আরও ঘনিষ্ঠভাবে দেখতে শুরু করেছে এবং বরাদ্দ বাড়াচ্ছে। বিকল্পভাবে, তহবিলগুলি এমন শিল্পে দর কষাকষির সম্পদ কেনার সুযোগ খুঁজছে যা খারাপভাবে প্রভাবিত হয়েছে, যেমন ভ্রমণ (Expedia-এর পুনঃঅর্থায়ন একটি চমৎকার উদাহরণ)।

গ্লোবাল প্রাইভেট ইক্যুইটি AUM, 31 মার্চ, 2020, $ বিলিয়ন

2019 সালে, প্রাইভেট ইকুইটি রিটার্ন সংকুচিত এবং পাবলিক ইকুইটি বাজারের ট্র্যাক করা হয়েছে। যদিও এটি এলপি, পারিবারিক অফিস এবং সার্বভৌম সম্পদ তহবিলগুলিকে সেক্টরে মূলধন বরাদ্দ করতে বাধা দেয়নি, এটি তাদের ব্যয়বহুল ফি কাঠামোকে ন্যায্যতা দেওয়ার জন্য পরিচালকদের উপর চাপ বাড়িয়েছে। প্রাইভেট ইক্যুইটি ফান্ডগুলি এই রিটার্ন কমপ্রেশন এবং কনভারজেন্সের বিরুদ্ধে লড়াই করতে কী করতে পারে?

কেন্দ্রীয় ব্যাঙ্কগুলি যে বিপুল পরিমাণ অর্থ ইনজেক্ট করেছে তার কারণে পাবলিক ইকুইটি বাজার পুনরুদ্ধার করেছে, যা অক্টোবর 2020-এ $9 ট্রিলিয়ন হয়েছে (আর্থিক সংকটের চিত্র ছিল $2 ট্রিলিয়ন)।

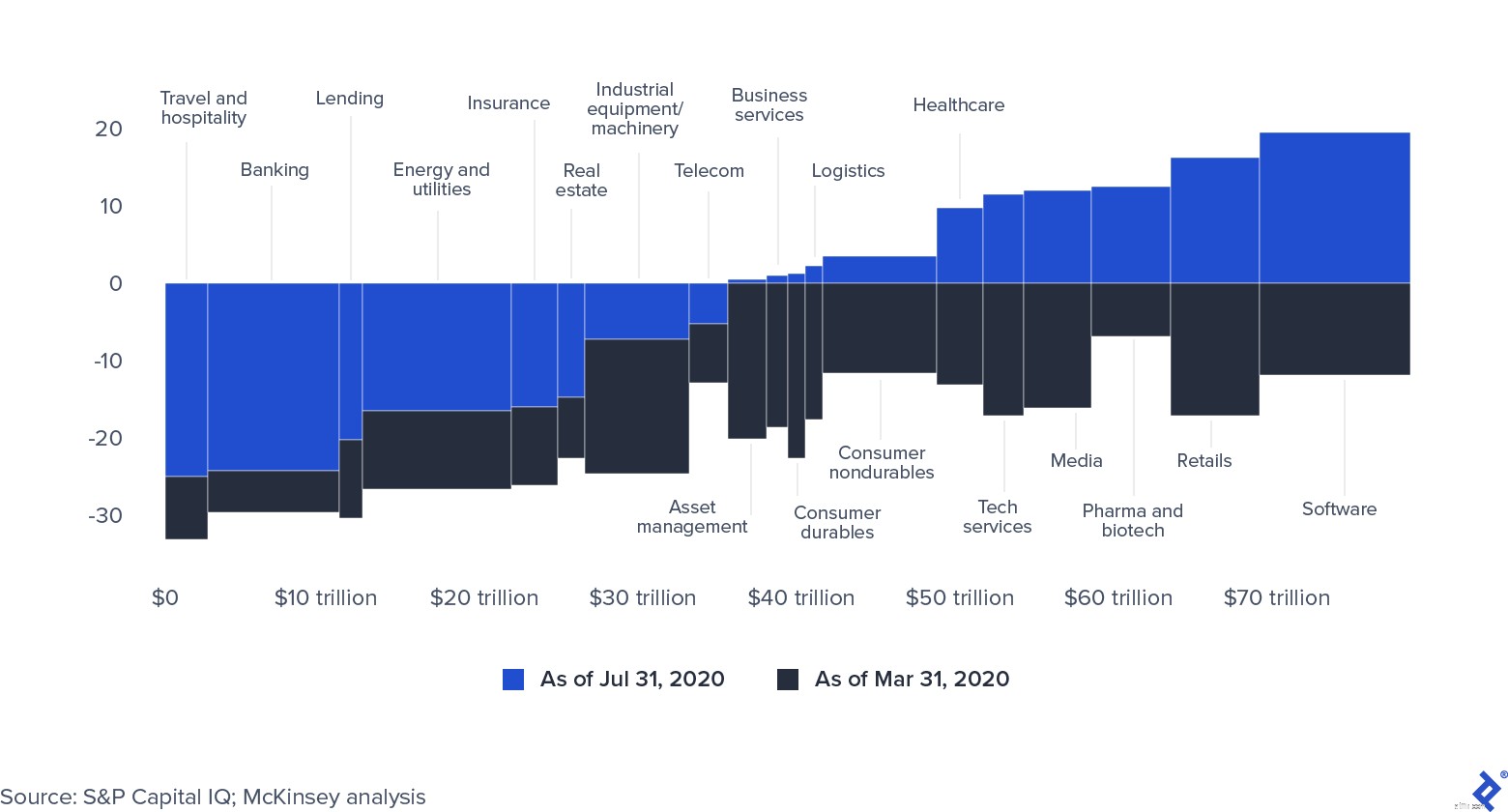

খাত অনুসারে বৈশ্বিক বাজার মূলধনীকরণ (0 =ডিসেম্বর 31, 2019)

পাবলিক ইকুইটির দাম কৃত্রিমভাবে স্ফীত হওয়ার লক্ষণ দেখাচ্ছে। যদি COVID-19 সংকট আরও প্রসারিত হয়, কোম্পানিগুলি তাদের বাজার মূলধন বজায় রাখতে লড়াই করবে। উপরন্তু, সমস্ত প্রচুর তারল্য অবশেষে প্রাইভেট ইক্যুইটি খাতে তার পথ খুঁজে পাওয়ার সম্ভাবনা রয়েছে, হয় অতিরিক্ত তহবিল সংগ্রহের মাধ্যমে বা আকর্ষণীয় মূল্যের ঋণের সুযোগের মাধ্যমে।

গ্লোবাল প্রাইভেট আনকল্ড ক্যাপিটাল

2019 সালের শেষে ব্যক্তিগত তহবিলের (ক্রেডিট, রিয়েল এস্টেট, দুর্দশাগ্রস্ত, এবং ভেঞ্চার ক্যাপিটাল সহ) পাওয়া মোট শুকনো পাউডারের পরিমাণ $2.5 ট্রিলিয়ন এ পৌঁছেছে। কিছু উদ্বেগ রয়েছে যে এই প্রতিশ্রুতিবদ্ধ মূলধন বলা হবে না। উচ্চ মাত্রার অনিশ্চয়তা চুক্তির কার্যকলাপকে ধীর করে দিয়েছে, এবং কখন এটি হ্রাস পাবে তা এখনও স্পষ্ট নয়, যার ফলে বিদ্যমান তহবিলের আয়ু দীর্ঘ হতে পারে। যারা সুবিধাবাদী কেনাকাটায় সবচেয়ে বেশি মনোযোগী তারা কম প্রবেশমূল্যের সুবিধা গ্রহণ করে আরও সফল হবে। ফান্ডের ভিনটেজ তাদের জন্য একটি নির্ধারক ফ্যাক্টর হবে যারা সম্পূর্ণভাবে বিনিয়োগের কাছাকাছি ছিল এবং সম্ভবত তাদের ক্রিয়াকলাপে সবচেয়ে বেশি বাধাগ্রস্ত হয়েছিল৷

অন্যদিকে, নতুন তহবিল সংগ্রহের কার্যক্রম উল্লেখযোগ্যভাবে বন্ধ বা ধীর হয়ে যাওয়ার সম্ভাবনা কম। পুঁজিবাজারে প্রচুর পরিমাণে তারল্যের জন্য এলপি এবং অন্যান্য প্রাতিষ্ঠানিক বিনিয়োগকারীদের প্রয়োজন, যেমন পেনশন তহবিল, সার্বভৌম সম্পদ তহবিল এবং পারিবারিক অফিস, তাদের মূলধনের জন্য উচ্চ-ফলনশীল, মধ্যমেয়াদী বরাদ্দ খুঁজে পেতে। তুলনামূলকভাবে বলতে গেলে, প্রাইভেট ইক্যুইটি এখনও অন্যান্য সম্পদ শ্রেণীর তুলনায় আকর্ষণীয় বলে মনে হয়, কারণ এটি কম অস্থির, মধ্যমেয়াদী মূল্য সৃষ্টির উপর দৃষ্টি নিবদ্ধ করে এবং সক্রিয় ব্যবস্থাপনার দ্বারা কার্যকরভাবে সাহায্য করে। বিজয়ীরা হবে সেইসব তহবিল যা কোম্পানিগুলিকে অপারেশনাল সাপোর্ট এবং বোল্ট-অন হিসাবে অর্জনের সম্ভাব্য লক্ষ্যগুলি প্রদান করে পোর্টফোলিও মূল্যায়ন বজায় রাখতে পারে৷

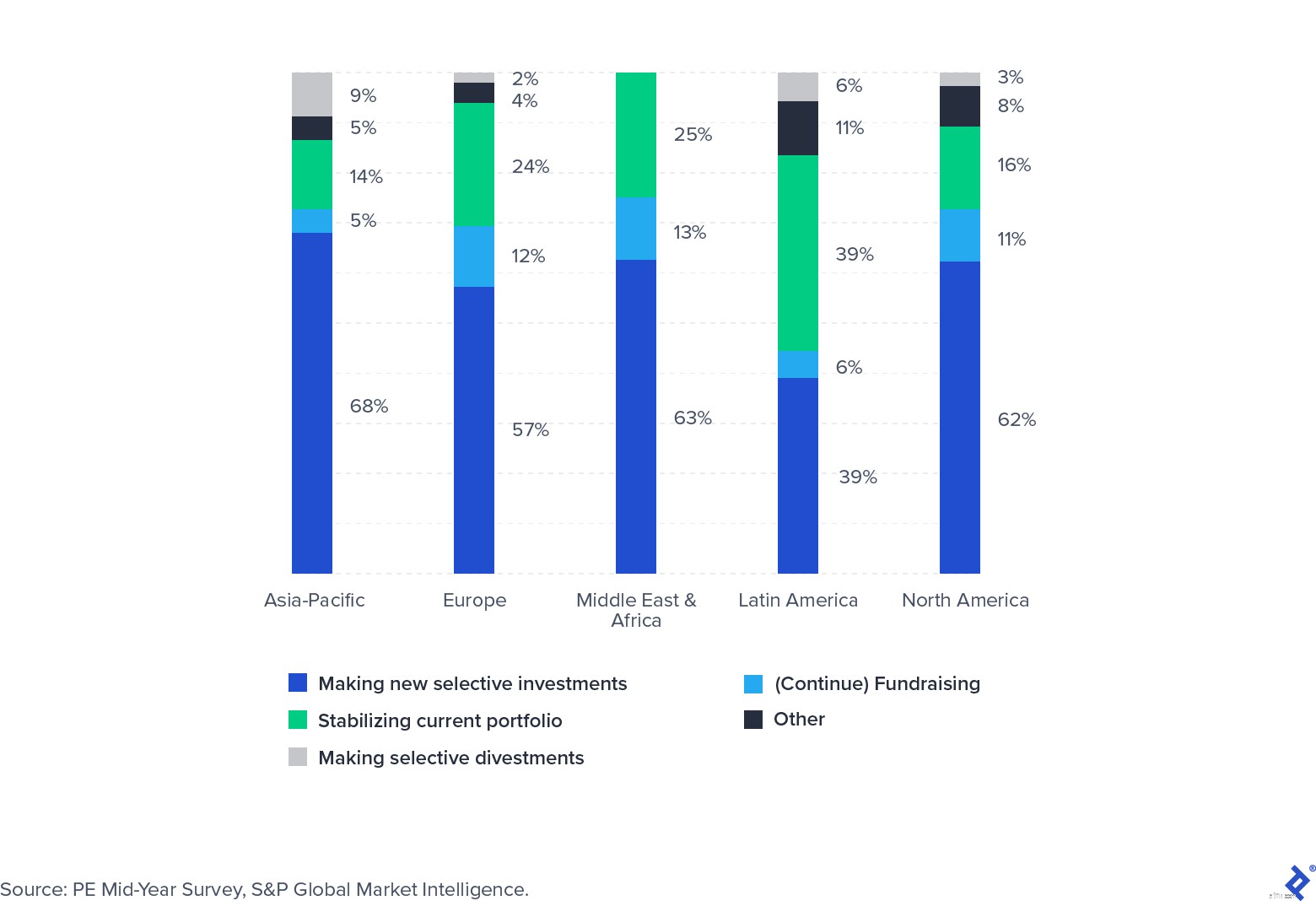

একটি ভ্যাকসিনের অনুসন্ধান, মহামারীর পথ, রাজনৈতিক অনিশ্চয়তা এবং ব্যক্তিদের অভ্যাসের গভীর পরিবর্তন সবই অর্থনীতিতে উল্লেখযোগ্য প্রভাব ফেলবে। S&P গ্লোবাল 2020 সালের গ্রীষ্মে প্রাইভেট ইক্যুইটি বিনিয়োগকারীদের একটি প্যানেল সমীক্ষা করেছে যাতে অদূর ভবিষ্যতের জন্য তাদের প্রত্যাশা সংগ্রহ করা হয়। যদিও বেশিরভাগ ইঙ্গিত দিয়েছে যে তারা প্রাথমিকভাবে বছরের দ্বিতীয় ত্রৈমাসিকটি সক্রিয়ভাবে পোর্টফোলিওগুলিকে স্থিতিশীল করার জন্য কাটিয়েছে, অর্ধেকেরও বেশি নতুন বিনিয়োগ করার জন্য প্রস্তুত ছিল৷

নতুন বিনিয়োগের জন্য ফোকাস করা হবে মহামারী থাকা সত্ত্বেও যে সেক্টরগুলি বৃদ্ধি পেয়েছে (যেমন সফ্টওয়্যার এবং স্বাস্থ্যসেবা) বা যেখানে ভ্রমণের মতো অস্থায়ী, মহামারী-প্ররোচিত দুর্দশার কারণে আকর্ষণীয় চুক্তিগুলি আবির্ভূত হয়েছে৷

বিনিয়োগকারী ফোকাস সমীক্ষা Q3 2020

COVID-19 একটি প্রাইভেট ইকুইটি শিল্পে ব্যাঘাত এনেছে যা ইতিমধ্যেই চ্যালেঞ্জিং সময়ের জন্য প্রস্তুতি নিচ্ছিল। তহবিলগুলিকে তাদের সময় যথাযথভাবে ভাগ করতে হবে (এবং বাহ্যিক অবদানকারীদের সাথে সম্ভাব্য দলগুলিকে) আরও কার্যক্ষমভাবে ফোকাস করা গ্রুপে নিবেদিত বর্তমান পোর্টফোলিও এবং গোষ্ঠীগুলির মান বজায় রাখার জন্য নিবেদিত যারা নতুন চুক্তিগুলি আবির্ভূত হওয়ার সাথে সাথে স্কাউট করতে এবং বন্ধ করতে পারে। নমনীয়তা, ফোকাস এবং পোর্টফোলিও কোম্পানি এবং LP-এর সাথে একটি দৃঢ় সম্পর্ক সাফল্যের প্রকৃত সূচক হবে।