<বিভাগ>

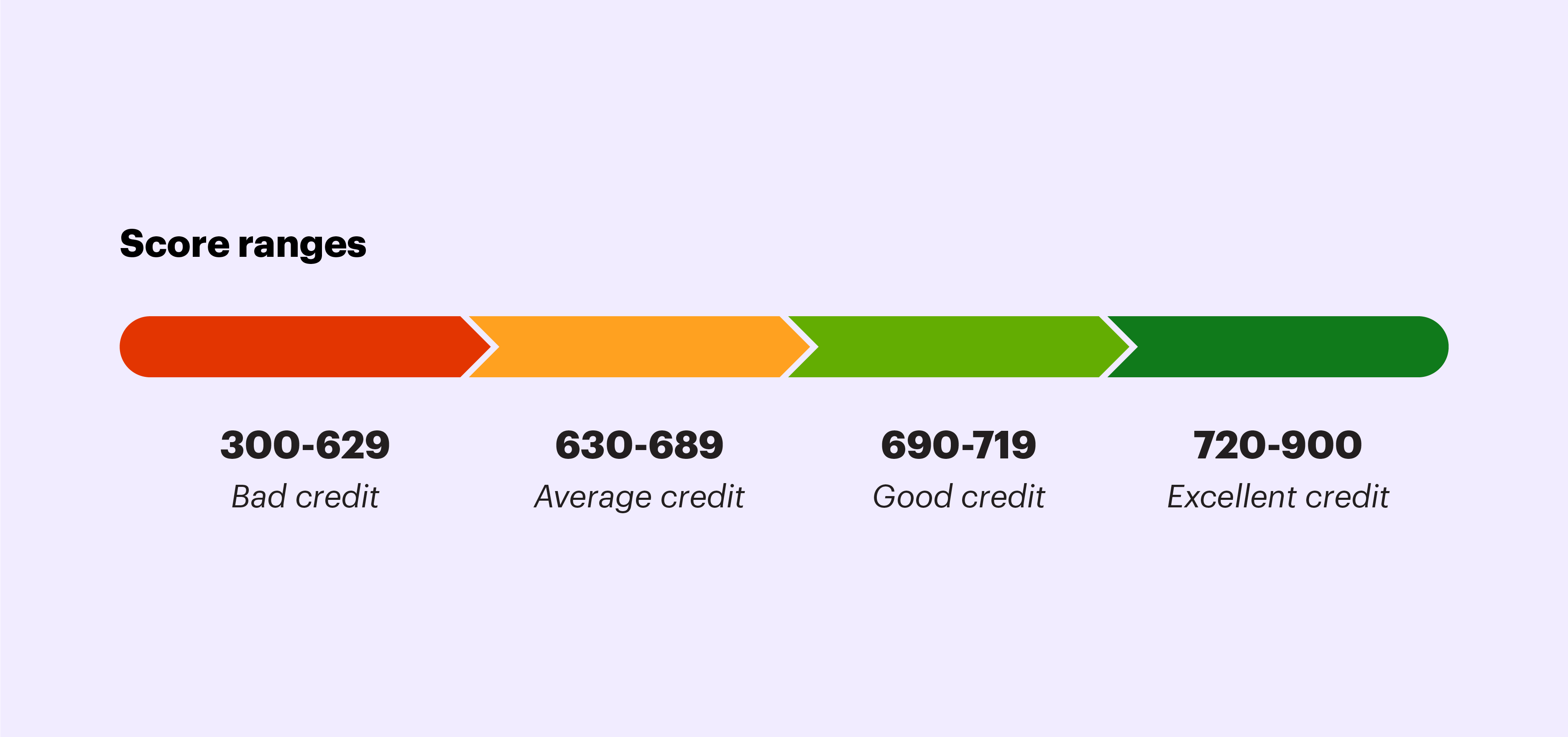

আপনার ব্যক্তিগত আর্থিক রিপোর্ট কার্ড হিসাবে আপনার ক্রেডিট রিপোর্ট দেখুন. এই প্রতিবেদনটি আপনাকে 300 থেকে 850 পর্যন্ত একটি তিন-অঙ্কের স্কোর দেয় যা ঋণদাতাদের বলে যে আপনি একজন ঋণগ্রহীতা হিসেবে কতটা ঝুঁকিপূর্ণ। প্রতিবার যখন আপনি আপনার ক্রেডিট কার্ডের ব্যালেন্স পরিশোধ করেন বা ঋণ পরিশোধ করেন, লেনদেনটি ক্রেডিট ব্যুরোতে রিপোর্ট করা হয় এবং আপনার মোট স্কোরের দিকে গণনা করা হয়। একটি ভাল ক্রেডিট স্কোর (690 এবং তার উপরে) আপনাকে একজন বিশ্বস্ত, দায়িত্বশীল গ্রাহক হিসাবে অবস্থান করতে সাহায্য করে। একটি কম ক্রেডিট স্কোর (630-এর নিচের যেকোনো কিছু) অর্থ অ্যাক্সেস করার আপনার ক্ষমতার উপর উল্লেখযোগ্য প্রভাব ফেলতে পারে এবং এমনকি উচ্চ সুদের হার এবং নিম্ন অর্থপ্রদানের কারণ হতে পারে কারণ আপনি একজন "উচ্চ-ঝুঁকিপূর্ণ" ঋণগ্রহীতা হিসেবে বিবেচিত হবেন৷

আপনি একটি জাতীয় ক্রেডিট ব্যুরো থেকে বিনামূল্যে, অনলাইন ক্রেডিট রিপোর্টের অনুরোধ করে আপনার ক্রেডিট স্কোর খুঁজে পেতে পারেন (AnnualCreditReport.com হল একটি ফেডারেল অনুমোদিত উত্স যা আরও তথ্য সরবরাহ করে)। আপনি বছরে একটি বিনামূল্যের অনুলিপি পাওয়ার অধিকারী, অথবা খারাপ ক্রেডিট এর কারণে ক্রেডিট, কর্মসংস্থান, বীমা বা ভাড়ার আবাসনের জন্য প্রত্যাখ্যাত হওয়ার 60 দিনের মধ্যে।

<বিভাগ>

সংখ্যার পিছনে যাদু

ভাল ক্রেডিট প্রতিষ্ঠার প্রথম ধাপ হল আপনার স্কোর কীভাবে গণনা করা হয় তা বোঝা। ক্রেডিট ব্যুরো সাধারণত নিম্নলিখিত পাঁচটি বিষয় বিবেচনা করে:

- পেমেন্ট ইতিহাস। সময়মতো আপনার বিল পরিশোধ করা আপনার ক্রেডিট স্কোরের উপর সবচেয়ে বেশি প্রভাব ফেলে। ক্রেডিট ব্যুরো ক্রেডিট কার্ডের অর্থপ্রদানকে অগ্রাধিকার দেয় অন্যান্য ধরনের ঋণ যেমন ছাত্র ঋণ বা বন্ধকী।

- ক্রেডিট ব্যবহারের অনুপাত। এটি আপনার সমস্ত বকেয়া ক্রেডিট ব্যালেন্সের যোগফল (আপনার মোট ঋণ) আপনার মোট ক্রেডিট সীমা দ্বারা ভাগ করা হয়। অন্য কথায়, আপনার মোট উপলব্ধ ক্রেডিট এর কত আপনি বর্তমানে ব্যবহার করছেন। উদাহরণস্বরূপ, যদি আপনার $5,000 সীমা সহ একটি কার্ডে $1,000 এর ব্যালেন্স থাকে, তাহলে সেই কার্ডের জন্য আপনার ক্রেডিট ব্যবহারের অনুপাত 20%। সাধারণত, আপনার ব্যবহারের অনুপাত যত কম হবে, তত ভাল।

- ক্রেডিট ইতিহাসের দৈর্ঘ্য। আপনার ক্রেডিট ইতিহাস যত দীর্ঘ হবে, তত ভাল, তাই যত তাড়াতাড়ি সম্ভব ক্রেডিট তৈরি শুরু করার চেষ্টা করুন৷

- মোট খোলা ক্রেডিট লাইন এবং ব্যবহৃত ক্রেডিট প্রকার। আপনার ক্রেডিট স্কোর প্রভাবিত করতে পারে যে ক্রেডিট বিভিন্ন ধরনের আছে. ক্রেডিট কার্ড ছাড়াও, আপনার ক্রেডিট স্কোর গাড়ির ঋণ, বন্ধকী, ছাত্র ঋণ এবং অন্যান্য বিভিন্ন ধরনের ঋণকে বিবেচনায় নেয়।

- হার্ড ক্রেডিট অনুসন্ধানের সংখ্যা। বছরে একবার আপনার নিজের ক্রেডিট চেক করা আপনার স্কোরকে প্রভাবিত নাও করতে পারে, তবে এমন অনেক লোক আছে যারা আপনার পক্ষে একটি প্রতিবেদনের অনুরোধ করতে পারে। আপনার নামে তৃতীয় পক্ষের দ্বারা করা প্রতিটি অনুসন্ধান আপনার স্কোরের উপর নেতিবাচক প্রভাব ফেলতে পারে, তাই চেষ্টা করুন এবং এগুলিকে ন্যূনতম রাখুন৷

<বিভাগ>

আপনার কৃতিত্ব বজায় রাখার জন্য বিজয়ী নাটকগুলি

সৌভাগ্যবশত, আপনার স্কোর বজায় রাখতে বা উন্নত করতে আপনি কিছু করতে পারেন। আপনার আর্থিক রিপোর্ট কার্ড ভালো অবস্থায় রাখার কিছু উপায় এখানে দেওয়া হল:

- দেরীতে পেমেন্ট এড়িয়ে চলুন। চিকিৎসা ও বৈদ্যুতিক বিল থেকে শুরু করে ক্রেডিট কার্ডের বকেয়া এবং মাসিক ভাড়া পর্যন্ত যেকোনো কিছুর দেরীতে পেমেন্ট আপনার ক্রেডিট স্কোর হ্রাস করতে পারে এবং সাত বছর পর্যন্ত আপনার ক্রেডিট রিপোর্টে উল্লেখ করা যেতে পারে। ক্রেডিট ব্যুরো সাধারণত পেমেন্ট শেষ হওয়ার 30 দিন পর্যন্ত দেরী পেমেন্টের রিপোর্ট করে না, তবে এটিকে তা পেতে দেয় না।

- ক্রেডিট কার্ড বাতিল করা এড়িয়ে চলুন। একটি কার্ড বাতিল করলে আপনার নামে মোট ক্রেডিট এর পরিমাণ কমে যাবে এবং ফলস্বরূপ আপনার ক্রেডিট-ইউটিলাইজেশন রেশিও কমবে, এমনকি কার্ডে আপনার ব্যালেন্স না থাকলেও৷

- একসাথে একাধিক ক্রেডিট কার্ডের জন্য আবেদন করা এড়িয়ে চলুন। ক্রেডিট প্রতিষ্ঠানগুলি আপনার নামে করা সমস্ত ক্রেডিট অনুসন্ধান রেকর্ড করে। অল্প সময়ের মধ্যে একাধিক অনুসন্ধান পরামর্শ দিতে পারে যে আপনি "উচ্চ ঝুঁকি" হতে পারেন, যা আপনার স্কোরের উপর নেতিবাচক প্রভাব ফেলতে পারে।

- অটোমেট পেমেন্ট। দেরীতে অর্থপ্রদানের জন্য জরিমানা এড়াতে আপনার ক্রেডিট কার্ডের জন্য স্বয়ংক্রিয় অর্থপ্রদান সেট আপ করুন।

- কপি তৈরি করুন। আপনি যদি জানেন যে অনেক লোক অল্প সময়ের মধ্যে আপনার ক্রেডিট সম্পর্কে জিজ্ঞাসা করবে (উদাহরণস্বরূপ, ঋণের জন্য সরানো বা আবেদন করার সময়), তাদের প্রত্যেককে আনুষ্ঠানিক ক্রেডিট দেওয়ার পরিবর্তে আপনার ক্রেডিট রিপোর্টের একটি সাম্প্রতিক অনুলিপি পাঠাতে অফার করুন। আপনার পক্ষ থেকে জিজ্ঞাসাবাদ।

- 30% ক্রেডিট ব্যবহারের হারের নিচে থাকুন। মনে রাখবেন যে আপনার ক্রেডিট স্কোর আপনার সামগ্রিক ক্রেডিট ব্যবহারকে বিবেচনা করে, সেইসাথে প্রতিটি পৃথক কার্ডের জন্য ক্রেডিট ব্যবহারের হার বিবেচনা করে।

- একটি ঋণ সহ-স্বাক্ষর করার সময় সতর্ক থাকুন। যদি আপনার সহ-স্বাক্ষরকারী একটি অর্থপ্রদানে ডিফল্ট করে, তাহলে এটি আপনার স্কোরের উপরও নেতিবাচক প্রভাব ফেলতে পারে।

- বার্ষিক আপনার ক্রেডিট রিপোর্ট পর্যালোচনা করুন। অনেক ক্রেডিট রিপোর্টে ভুল আছে যার ফলে ক্রেডিট স্কোর কম হতে পারে, তাই বছরে একবার রিপোর্টের অনুরোধ করতে ভুলবেন না। সমস্ত প্রতিষ্ঠান তিনটি ক্রেডিট ব্যুরোতে রিপোর্ট করে না, উদাহরণস্বরূপ।

আপনার সূচনা বিন্দু যাই হোক না কেন, এই তিনটি সংখ্যার শক্তিকে অবমূল্যায়ন করবেন না এবং মনে রাখবেন যে ক্রেডিট-ওয়াইজ হওয়ার জন্য এটি কখনই খুব তাড়াতাড়ি নয়।

এই নিবন্ধটির উৎস, ক্রেডিট 101:বুদ্ধিমানের সাথে ক্রেডিট ব্যবহার করা (অক্টোবর 2020), মরগান স্ট্যানলির সিরিজের অংশ দ্য প্লেবুক:জীবন ও অর্থের জন্য আপনার নির্দেশিকা . জীবনের বিভিন্ন মাইলস্টোন নেভিগেট করতে সাহায্য করার জন্য উপলব্ধ প্লেবুক এবং অন্যান্য সংস্থান সম্পর্কে আরও জানুন৷

৷ <বিভাগ>

ই*ট্রেড কিভাবে সাহায্য করতে পারে?

<বিভাগ ক্লাস="অন্যান্য">

সঞ্চয় এবং চেকিং অ্যাকাউন্ট

আপনার লক্ষ্যের জন্য আরো সঞ্চয় শুরু করতে প্রস্তুত? আপনার জন্য সঠিক একটি খুঁজে পেতে এই অ্যাকাউন্ট পছন্দগুলি দেখুন৷

৷

আরও জানুন arrow_forward

স্বয়ংক্রিয় বিনিয়োগ

ভাল আর্থিক অভ্যাস গড়ে তুলতে খুঁজছেন? রিটায়ারমেন্ট বা ব্রোকারেজ অ্যাকাউন্টে পুনরাবৃত্ত বিনিয়োগ সেট আপ করার কথা বিবেচনা করুন।

স্বয়ংক্রিয় বিনিয়োগে যান arrow_forward

(লগইন প্রয়োজন)