ডাইরেক্ট মিউচুয়াল ফান্ড এবং নিয়মিত মিউচুয়াল ফান্ড একই মিউচুয়াল ফান্ড স্কিমের ভিন্নতা। যাইহোক, সরাসরি স্কিমগুলি নিয়মিত স্কিমগুলির চেয়ে বেশি রিটার্ন তৈরি করতে পরিচিত।

রিটার্নের পার্থক্য অপেশাদার বিনিয়োগকারীদের মধ্যে সরাসরি তহবিলকে একটি হট ফেভারিট করে তুলেছে। কিন্তু শয়তান বিশদ বিবরণের মধ্যে রয়েছে, যেমনটি আমরা এই ব্লগের মাধ্যমে দেখতে পাব।

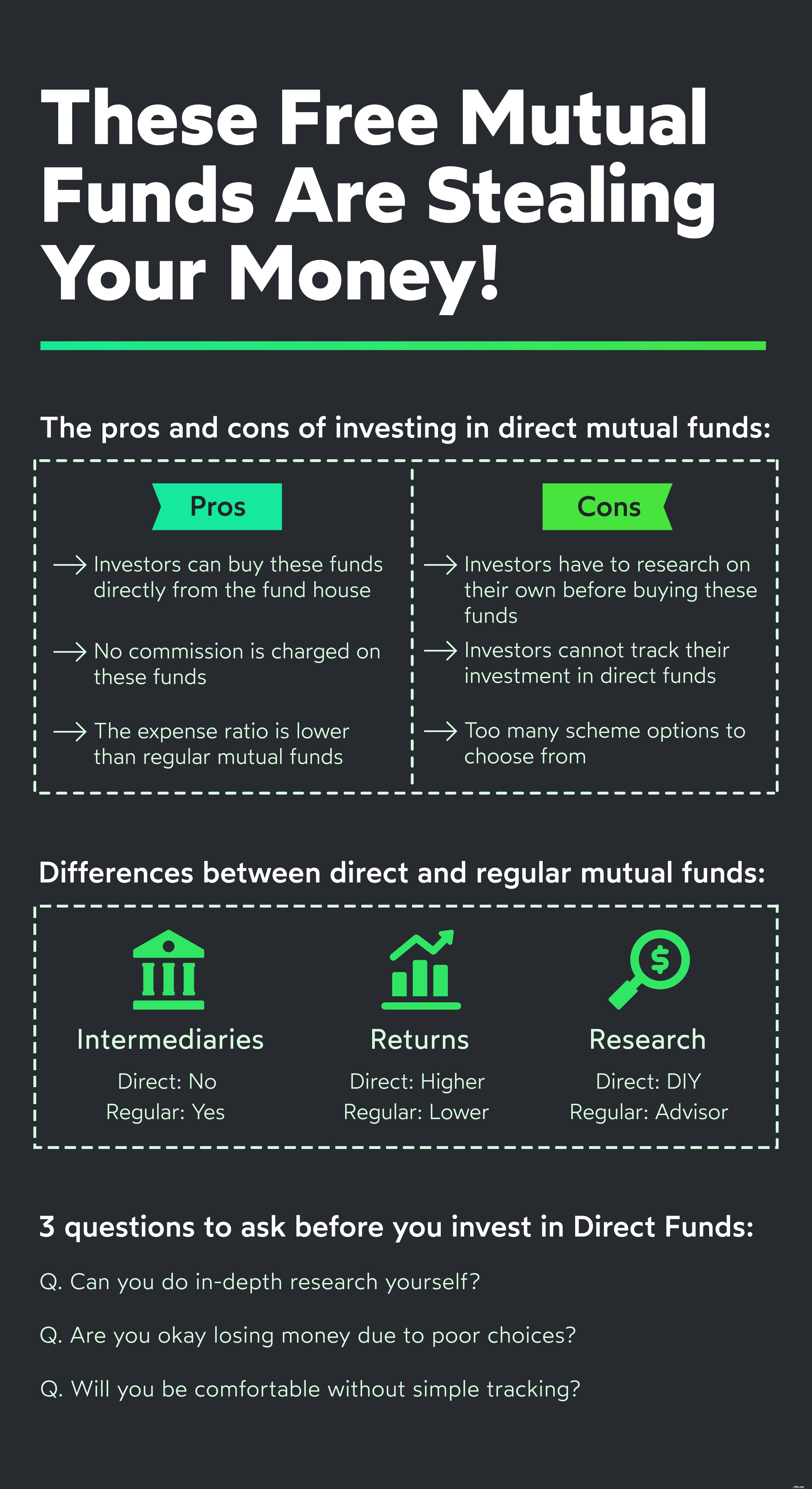

নিয়মিত তহবিলের তুলনায় সরাসরি তহবিলের ব্যয়ের অনুপাত সামান্য কম। কারণ এএমসিগুলিকে তৃতীয় পক্ষের পরিবেশকদের কমিশন ফি দিতে হবে না।

কমিশন ফি নিয়মিত তহবিলের ব্যয়ের অনুপাতের সাথে যোগ করা হয় যা ব্যয়ের অনুপাতকে ফুলে তোলে। যেহেতু সরাসরি তহবিলের জন্য ব্যয়ের অনুপাত কম, তাই NAV নিয়মিত তহবিলের চেয়ে বেশি হতে থাকে।

প্রত্যক্ষ তহবিলের ব্যয় অনুপাত এবং NAV ব্যতীত সবকিছুই ফান্ড ম্যানেজমেন্ট টিম এবং পোর্টফোলিও সহ এর নিয়মিত স্কিমের রূপকে প্রতিফলিত করে।

যদি মিউচুয়াল ফান্ডের মান বৃদ্ধি পায়, তাহলে স্কিমের প্রত্যক্ষ এবং নিয়মিত পরিবর্তন উভয়ের দ্বারা উত্পন্ন রিটার্নও হবে। যাইহোক, কম ব্যয়ের অনুপাতের কারণে সরাসরি তহবিলগুলি কিছুটা ভাল রিটার্ন তৈরি করবে।

এর অর্থ এই নয় যে সরাসরি ইক্যুইটি তহবিল কেনা একটি ভাল ধারণা। তহবিল বাছাই করার প্রশ্ন রয়েছে এবং সরাসরি তহবিল কেনার সময়, আপনার লক্ষ্যগুলির জন্য কোন তহবিল সঠিক সে বিষয়ে আপনি কোনও পরামর্শ পাবেন না৷

সব পরে, আপনি বাজার সময় করতে পারবেন না. সরাসরি তহবিল নির্বাচন করার সময় আপনি একবারে ভাগ্যবান হতে পারেন। কিন্তু আপনি কি সত্যিই এটা ভাগ্যের উপর ছেড়ে দিতে চান?

যেভাবেই হোক, আসুন সরাসরি এবং নিয়মিত মিউচুয়াল ফান্ডের দ্বারা উত্পন্ন আয়ের তুলনা করি। জিনিসগুলি সহজ রাখতে আমরা একই মিউচুয়াল ফান্ডের সরাসরি এবং নিয়মিত পরিবর্তনগুলি ব্যবহার করব।

তুলনা করার জন্য আমরা HDFC ফ্লেক্সি ক্যাপ ফান্ড ব্যবহার করব। নিয়মিত স্কিমটি 1995 সালে এবং সরাসরি 2013 সালে চালু হয়েছিল৷

| ৷ মেট্রিক/স্কিম | ৷ নিয়মিত | ৷ সরাসরি | ৷ পার্থক্য |

| ৷ 1-বছরের রিটার্ন | ৷ 63.34% | ৷ 64.30% | ৷ 0.96% |

| ৷ 5-বছরের রিটার্ন | ৷ 13.54% | ৷ 14.37% | ৷ 0.83% |

| ৷ ব্যয়ের অনুপাত | ৷ 1.74% | ৷ 1.13% | ৷ 0.61% |

ঋণ তহবিলের জন্য, আমরা ICICI প্রুডেনশিয়াল কর্পোরেট বন্ড ফান্ডের সরাসরি এবং নিয়মিত স্কিমের আয় এবং ব্যয়ের অনুপাত তুলনা করব। নিয়মিত স্কিমটি 2009 সালে এবং সরাসরি 2013 সালে প্রবর্তিত হয়েছিল।

| ৷ মেট্রিক/স্কিম | ৷ নিয়মিত | ৷ সরাসরি | ৷ পার্থক্য |

| ৷ 1-বছরের রিটার্ন | ৷ 4.89% | ৷ 5.22% | ৷ 0.33% |

| ৷ 5-বছরের রিটার্ন | ৷ 7.78% | ৷ ৮.১২% | ৷ 0.34% |

| ৷ ব্যয়ের অনুপাত | ৷ 0.58% | ৷ 0.27% | ৷ 0.31% |

এডেলউইস গ্রেটার চায়না ইক্যুইটি অফ-শোর ফান্ড হল একটি ফান্ড অফ ফান্ড স্কীম যা 2009 সালে চালু করা হয়েছিল। সরাসরি পরিবর্তনটি 2013 সালে চালু হয়েছিল।

| ৷ মেট্রিক/স্কিম | ৷ নিয়মিত | ৷ সরাসরি | ৷ পার্থক্য |

| ৷ 1-বছরের রিটার্ন | ৷ 20.60% | ৷ 21.74% | ৷ 1.14% |

| ৷ 5-বছরের রিটার্ন | ৷ 22.17% | ৷ 23.28% | ৷ 1.11% |

| ৷ ব্যয়ের অনুপাত | ৷ 2.41% | ৷ 1.43% | ৷ 0.98% |

মজার ঘটনা: আন্তর্জাতিক তহবিলগুলিকে ঋণ তহবিলের মতো কর দেওয়া হয় যদিও তারা ইক্যুইটিতে (স্টক) বিনিয়োগ করে।

আপনি নিশ্চয়ই ভাবছেন যে উপরে ব্যবহৃত মিউচুয়াল ফান্ডগুলি কীভাবে নির্বাচন করা হয়েছিল। এগুলিকে কিউবের মিউচুয়াল ফান্ড উপদেষ্টা ওয়েলথ ফার্স্ট দ্বারা বেছে নেওয়া হয়েছে যারা গত এক দশক ধরে বাজারকে ছাড়িয়ে যাচ্ছে।

যে বিনিয়োগকারীরা সরাসরি তহবিল কেনেন তাদের সম্পদ উপদেষ্টার বিলাসিতা নেই। তাদের নিজেদের থেকে মিউচুয়াল ফান্ড বাছাই করতে হবে। এটি একটি দুঃসাধ্য কাজ হতে পারে, মোটামুটিভাবে বলতে গেলে দুটি কারণে:

অধিকন্তু, প্রত্যক্ষ তহবিল দ্বারা উত্পন্ন রিটার্ন বেশিরভাগ ক্ষেত্রে নিয়মিত তহবিলের চেয়ে সামান্য ভাল। এবং একবার আপনি সরাসরি তহবিল কিনলে, কখন এটি বিক্রি করতে হবে তা জানতে আপনাকে অবশ্যই বাজার পর্যবেক্ষণ করতে হবে।

সুতরাং, অতিরিক্ত রিটার্ন মূল্যবান কিনা তা জানার জন্য আপনাকে অবশ্যই এই যুক্তিগুলি বিবেচনা করতে হবে:

কেন আপনার নিজের থেকে মিউচুয়াল ফান্ড বাছাই করা উচিত নয় তা জানতে এই ভিডিওটি দেখুন

দ্রষ্টব্য:সমস্ত তথ্য ও পরিসংখ্যান 06-08-2021 পর্যন্ত সঠিক এবং ইন্টারনেটে সর্বজনীনভাবে উপলব্ধ উৎস থেকে প্রাপ্ত করা হয়েছে।