তিন বছরের নেতিবাচক সুদের হারের পরে, চারটি সুইস ব্যাঙ্কের মধ্যে তিনটি তাদের ব্যালেন্স শীটে সুদের হারের ঝুঁকিগুলিকে সীমিত পরিমাণে পরিচালনা করে৷

ডেলয়েট সুইজারল্যান্ডের একটি ট্রেজারি পালস চেক প্রকাশ করেছে যে শুধুমাত্র কয়েকটি ব্যাংক তাদের ঋণ ব্যবসায় স্বল্পমেয়াদী মেয়াদ বা পরিবর্তনশীল সুদের হার পণ্য সামঞ্জস্য করে বা নিম্ন বা নেতিবাচক প্রভাবকে অফসেট করার জন্য অফ-ব্যালেন্স শীট পণ্যগুলি অফার করে সুদের হার ঝুঁকির কারণ করে। তাদের আমানত ব্যবসার মার্জিন।

আরও নির্দিষ্টভাবে, ব্যাঙ্কগুলি ঋণের মেয়াদ জুড়ে হেজিং খরচের উপর ভিত্তি করে দামের পার্থক্যের মাধ্যমে সুদের হারের ঝুঁকি ব্যাপকভাবে অনুমান করে না এবং তাই একটি পদ্ধতিগত উপায়ে মধ্য থেকে দীর্ঘমেয়াদী সুদের ঝুঁকি পরিচালনা করে না। যারা করে তারা স্বল্প ঋণের পরিপক্কতার উপর বেশি মনোযোগ দিচ্ছে এবং তাদের ঋণ ব্যবসায় বাজারের শেয়ার দিতে ইচ্ছুক।

যাইহোক, সম্পদের দিক অদলবদল করা এবং মূল্য নির্ধারন হেজিং খরচ সাবধানে ঋণের হারে রাখা অত্যন্ত গুরুত্বপূর্ণ, কারণ কম লাভজনকতা সহ ক্লায়েন্ট CHF ডিপোজিট জমা হওয়া এবং আমানতের পরিমাণের কম স্থিতিশীলতা (প্রতিলিপি পোর্টফোলিওতে) পুনঃঅর্থায়ন এবং সংশ্লিষ্ট সুদের হারের ঝুঁকিকে প্রভাবিত করছে। দায় থেকে।

চিত্র 1. ব্যাঙ্কের সুদের হারের প্রত্যাশা অনুসারে পরিবর্তনশীল হারের ঋণের আয়তনের বিকাশ

সামগ্রিকভাবে, ব্যাংকগুলি তাদের ঋণ ব্যবসায় লাভজনকতা স্থিতিশীল করার জন্য গৃহীত মূল্য নির্ধারণের ব্যবস্থাগুলি অসঙ্গতিপূর্ণ এবং অপ্রীতিকর বলে মনে হয়। লোন পোর্টফোলিওর ভলিউম যত বেশি হয়েছে, প্রয়োগকৃত মূল্য ব্যবস্থার বৈচিত্র্য যত বেশি বিস্তৃত এবং অনির্দিষ্ট হয়েছে। এটি ব্যালেন্স শীটে ঝুঁকির জন্য অপর্যাপ্ত বিধান নির্দেশ করে৷

৷ঋণের ব্যবসার ঝুঁকি-অপ্রতুল বৃদ্ধি এড়াতে আটটি ব্যাঙ্কের মধ্যে মাত্র একটি তাদের ঋণের দামে খরচ হেজিংকে দায়ী করে; স্বল্প-মেয়াদী বৃদ্ধির উপর দীর্ঘমেয়াদী লাভজনকতাকে ওজন করা।

বাজারের প্রবণতার বিপরীতে প্রায় কোনো ব্যাংকই ঋণের মূল্য নির্ধারণ করে না, এবং 40 শতাংশ ব্যাংক তাদের সমকক্ষদের অনুসরণ করছে এবং তাদের ঋণের হারে স্বল্প-মেয়াদী হেজিং খরচ নির্ধারণ না করে স্বল্পমেয়াদী লাভ উপলব্ধি করছে। দীর্ঘমেয়াদী সুদের হারের ঝুঁকি প্রশমিত করার জন্য পরিবর্তনশীল হারের পণ্যগুলির উচ্চ অনুপাত শেয়ারের মাধ্যমে ছয়টি ব্যাঙ্কের মধ্যে একটি সুদের হারের ঝুঁকি পরিচালনা করে।

যাইহোক, এটা অসম্ভাব্য যে ক্রমবর্ধমান সুদের হার অবিলম্বে ঋণের মার্জিনকে উন্নত করবে, যা বাজারের অধিকাংশ অংশগ্রহণকারীদের দৃষ্টিভঙ্গি থেকে ভিন্ন। ব্যাঙ্কগুলি তাদের ঋণদানের ব্যবসার উপর প্রভাবকে অত্যধিক মূল্যায়ন করতে পারে কারণ তারা সম্পদ এবং দায় মার্জিনে সমান ঊর্ধ্বমুখী গতিবিধি, সেইসাথে ফলন বক্ররেখা বরাবর সুদের হারের পরিবর্তনে ন্যূনতম পার্থক্য অনুমান করে৷

তা সত্ত্বেও, হেজিং থেকে তাদের ঋণদানের ব্যবসায় যথাক্রমে অদলবদল খরচ (ভুলবশত অতিরিক্ত মার্জিন হিসাবে ধরা) থেকে লাভজনক লাভ প্রথমে ম্লান হতে শুরু করবে। সংক্ষিপ্ত আমানত আয়ের লাভের তুলনায়, বন্ধকী বা ঋণ পোর্টফোলিওর দীর্ঘ মেয়াদ সামগ্রিক ঋণ প্রদানের মুনাফা বৃদ্ধিকে দুর্বল করবে এবং ঋণের আয় আমানতের তুলনায় পরে প্রতিক্রিয়া দেখাবে। এটি দীর্ঘমেয়াদী ফলনের উপর স্বল্প-মেয়াদী হারের গতিবিধির কোনো প্রভাবের বিরোধী নয় (Grisse &Schumacher, 2017)। স্বল্প-মেয়াদী হারের প্রভাব সম্ভাব্যভাবে ঋণদানের ব্যবসার মার্জিন চাপকেও বাড়িয়ে দিতে পারে, কারণ ফলন বক্ররেখার স্থূলতা দীর্ঘমেয়াদী অদলবদল হারের সময় তাদের গ্রাহকদের কাছে তাদের প্রকৃত হেজিং খরচ রোল করার ক্ষমতা ব্যাঙ্কের সীমিত করার সম্ভাবনা বেশি। ইতিমধ্যে ইতিবাচক প্রতিক্রিয়া দেখায় এবং স্বল্পমেয়াদী হার এখনও উল্লেখযোগ্যভাবে নেতিবাচক থাকে। ঋণদান ব্যবসার পর্যাপ্ত মূল্য নির্ধারণ তাই ঋণাত্মক সুদের হারের পরিবেশে সুদের হার স্বাভাবিককরণে যত বেশি সময় লাগে তত বেশি জরুরি৷

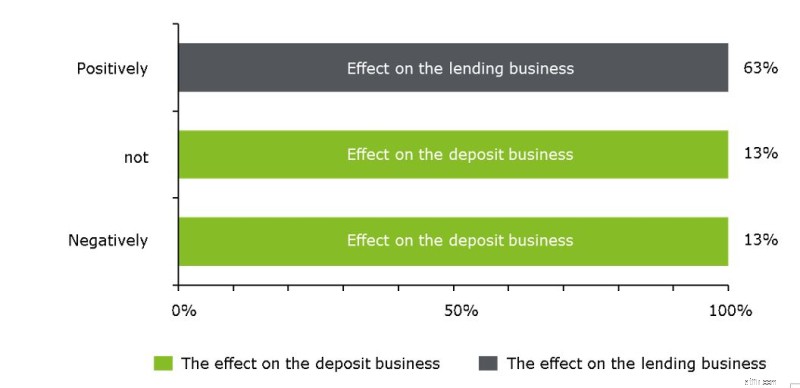

চিত্র 2. ঋণ প্রদানের লাভজনকতা বনাম আমানত লাভের উপর সুদের হার বৃদ্ধির স্বল্পমেয়াদী প্রভাব এবং দিকনির্দেশনা

ক্লায়েন্টদের আমানতের নেতিবাচক সুদের হারের জন্য যত বেশি চার্জ করা হয়, ব্যালেন্স শীটে অলাভজনক আমানতের বৃদ্ধি তত বেশি এড়ানো যায়।

এক চতুর্থাংশ ব্যাঙ্কগুলি তাদের প্রতিলিপি পোর্টফোলিওর মেয়াদ বাড়ানোর মাধ্যমে আমানত লাভের ব্যবস্থাপনার সাথে যোগাযোগ করে, যদিও তারা ক্রমবর্ধমান সুদের হার আশা করে - যেমন তাদের মধ্যে 75 শতাংশ 2018 এর শেষ থেকে করে। যাইহোক, Deloitte-এর 'CFO-Servey in Autumn 2017' অনুসারে মাত্র দশ শতাংশ ব্যাঙ্কের CFOs 2018 সালের শেষের আগে উচ্চ সুদের হার আশা করেছিল৷ 1

যেহেতু নেতিবাচক আমানতের হার চার্জ করা বেশিরভাগ সুইস খুচরা ব্যাঙ্কের জন্য এখনও একটি বিকল্প নয়, তাই মার্জিন চাপ শক্তিশালী থাকে, এবং পরিষেবা ফি এবং অফ-ব্যালেন্স শীট অফারগুলি কেবল কমাতে পারে তবে লাভের প্রভাব সম্পূর্ণরূপে অফসেট করতে পারে না - ক্লায়েন্টদের বিনামূল্যে চার্জ দিয়ে রেখে ব্যাঙ্কের বিরুদ্ধে হেজ পজিশন।

সমীক্ষায় অংশগ্রহণকারীদের মতে, সুদের হারে আরও কোনো উপাদান হ্রাস খুচরা ক্লায়েন্ট সহ সমস্ত ক্লায়েন্ট বিভাগে নেতিবাচক আমানতের হারের ব্যাপক সম্প্রসারণ ঘটাবে। যে সমস্ত ব্যাঙ্কগুলি গত তিন বছরে আমানতে উল্লেখযোগ্য বৃদ্ধি পেয়েছে তারা এই পরিস্থিতিতে তাদের ক্লায়েন্টদের কাছে নেতিবাচক সুদের হার চার্জ করতে আরও ইচ্ছুক।

চিত্র 3:সুদের হার এবং সময়ের দিগন্তে প্রত্যাশিত পরিবর্তন - ব্যাঙ্ক জুড়ে প্রত্যাশিত সুদের হারে কোন স্বল্পমেয়াদী বৃদ্ধি নেই

নেতিবাচক সুদের হার পরিবেশে পর্যবেক্ষণ করা বাজার ব্যবস্থা এবং ব্যাঙ্কগুলির বর্তমান মূল্য নির্ধারণের অনুশীলন চারটি ক্ষেত্রে উন্নতির জন্য জায়গা নির্দেশ করে:

সংক্ষেপে, সুদের ঝুঁকি ব্যবস্থাপনা চারটি উপাদান নিয়ে গঠিত হওয়া উচিত এবং নির্দিষ্ট পণ্য এবং ব্যাঙ্কের সুদের হার এক্সপোজার অনুযায়ী তৈরি হওয়া উচিত (ক্লেইন, 2017)। 2

___________________________________________________________________________

1 স্বল্পমেয়াদী সুদের হারের প্রত্যাশার জন্য আরও দেখুন 'Deloitte CFO সমীক্ষা - শরৎ 2017 ফলাফল':https://www2.deloitte.com/content/dam/Deloitte/ch/Documents/finance/ch-en-cfo- সার্ভে-অটাম-2017.pdf

2 সুদের হার ব্যবস্থাপনার বিষয়ে আরও বিশদ বিবরণের জন্য আরও দেখুন 'ডেলয়েট ব্যাঙ্কিং ব্লগ 20/02/2017 - কীভাবে নেতিবাচক সুদের হারগুলি সঠিকভাবে মোকাবেলা করবেন?':http://blogs.deloitte.ch/banking/2017/02/negative- সুদের হার-the-real-challenges-are-still-to-come.html