অজানা জন্য প্রস্তুতির একটি কেন্দ্রীয় পদক্ষেপ হল মূল অনিশ্চয়তা চিহ্নিত করা, যেমন প্রবণতাগুলি যার উপলব্ধি রয়ে গেছে অত্যন্ত অনিশ্চিত, কিন্তু যার প্রভাব শিল্প খেলোয়াড়দের জন্য সমালোচনামূলক হতে পারে। সম্পদ ব্যবস্থাপনার ভবিষ্যৎ নিয়ে আলোচনার জন্য নেতৃস্থানীয় বেসরকারি ব্যাঙ্কগুলির নির্বাহীদের (সিইও, প্রধান ব্যবসায়িক উন্নয়ন, প্রধান কৌশলবিদ, ইত্যাদি) সাথে আমাদের সাম্প্রতিক সেশনের সময়, আমরা যৌথভাবে 50 টিরও বেশি স্বতন্ত্র শিল্প চালককে প্রাইভেট ব্যাঙ্কিংয়ের জন্য ছয়টি মূল অনিশ্চয়তায় পরিণত করার জন্য পর্যালোচনা করেছি। এবং 2030 সালে সম্পদ ব্যবস্থাপনা।

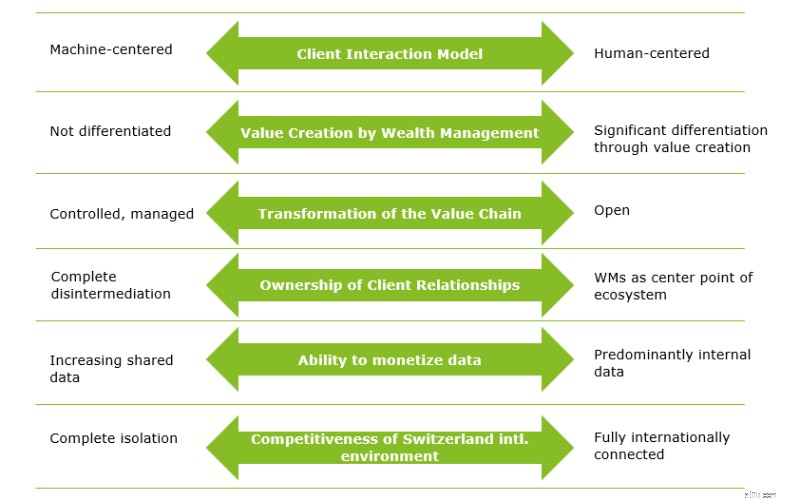

যদিও নতুন প্রযুক্তিগুলি ব্যাক-অফিস ক্রিয়াকলাপগুলিতে উল্লেখযোগ্য দক্ষতা লাভের অনুমতি দিয়েছে, ক্লায়েন্ট মিথস্ক্রিয়াতে তাদের প্রভাব ভবিষ্যদ্বাণী করা কঠিন। যদিও সমীক্ষা করা 59 শতাংশ এইচএনডব্লিউআই গুরুত্বপূর্ণ বিনিয়োগের সিদ্ধান্ত নেওয়ার জন্য তাদের সম্পর্ক পরিচালকের সাথে ব্যক্তিগত বৈঠক পছন্দ করে 1 , সহস্রাব্দের 67 শতাংশ বলেছেন যে তারা Gen X এবং Babyboomers-এর 30 শতাংশের তুলনায় রোবো পরামর্শ পছন্দ করেন 2 . ডিজিটাল নেটিভ সহস্রাব্দরা কি তাদের প্রত্যাশার সাথে খাপ খাইয়ে নেবে কারণ তারা সম্পদ সংগ্রহ করে এবং আরও কঠিন বিনিয়োগের সিদ্ধান্তের সম্মুখীন হবে নাকি তারা মূলত একটি মেশিনের সাথে বা ডিজিটাল চ্যানেলের মাধ্যমে যোগাযোগ করতে স্বাচ্ছন্দ্য বোধ করবে?

এমনকি অ্যাক্টিভিস্ট বিনিয়োগকারীও ওয়ারেন বাফেট বিনিয়োগকারীদের তাদের সম্পদের 90 শতাংশ একটি বিস্তৃত সূচকে একটি প্যাসিভ উপকরণে এবং 10 শতাংশ স্বল্পমেয়াদী বন্ডে বিনিয়োগ করার পরামর্শ দেন 3 . প্রকৃতপক্ষে, উচ্চতর রিটার্ন জেনারেট করে এমন একজন পোর্টফোলিও ম্যানেজারকে আত্মবিশ্বাসের সাথে সনাক্ত করার জন্য, আমাদের 100 বছরেরও বেশি সময় ধরে তার বার্ষিক আয় পর্যবেক্ষণ করতে হবে 3 . সুতরাং, কতটা ক্লায়েন্টরা সম্পদ ব্যবস্থাপকের পরিষেবাগুলিকে অন্যান্য প্রদানকারীদের যেমন সম্পদ ব্যবস্থাপক, খুচরা ব্যাঙ্ক বা চ্যালেঞ্জারদের তুলনায় বেশি মূল্য সংযোজন হিসাবে উপলব্ধি করবে?

আমরা বিশ্বাস করি যে ভবিষ্যতের সম্পদ পরিচালকরা একত্রিত হয় - নির্মিত নয়। অনিশ্চয়তা তথাপি সম্পদ ব্যবস্থাপকরা এখনও তাদের নিজস্ব "সমাবেশ" নিয়ন্ত্রণ করতে সক্ষম এমন পরিমাণে থাকে:বহিরাগত প্রদানকারীদের সাথে সম্পর্কগুলি কি নিয়ন্ত্রিত এবং পরিচালিত থাকবে, নাকি ব্যাঙ্কগুলি তাদের বাস্তুতন্ত্রের সাথে আরও বেশি খোলা সম্পর্ক বজায় রাখবে, যা আসলে নিয়ন্ত্রিত এবং ক্লায়েন্ট দ্বারা orchestrated? যদিও সম্প্রতি সমীক্ষা করা সুইস ব্যাঙ্কগুলির 58% তাদের ইকোসিস্টেমের অর্কেস্ট্রেটর থাকতে চায় 4 , এটা স্পষ্ট যে শুধুমাত্র কয়েকটি (যদি থাকে) একটি বাস্তুতন্ত্র নিয়ন্ত্রণ করতে সক্ষম হবে। এবং ডিস্ট্রিবিউটেড লেজার প্রযুক্তির আবির্ভাবের সাথে, প্রথাগত ব্যাঙ্কিং ভ্যালু চেইন কতটা প্রাসঙ্গিক থাকবে?

বাস্তুতন্ত্র আরও গুরুত্বপূর্ণ হয়ে উঠলে, ক্লায়েন্ট সম্পর্কের মালিকানা ধীরে ধীরে ব্যক্তিগত ব্যাঙ্ক থেকে সরে যেতে পারে। প্রকৃতপক্ষে, ক্লায়েন্ট অভিজ্ঞতা নতুন আনুগত্য হয়ে ওঠে (আগের ব্লগ দেখুন)। পয়েন্টটা করার জন্য:সহস্রাব্দের 45% সর্বোত্তম বিকল্পের সন্ধানে নিয়মিত বিকল্প সমাধানগুলিতে স্যুইচ করবে 5 . এবং সুইজারল্যান্ডের HNWI ক্লায়েন্টদের মাত্র 38 শতাংশ তাদের ব্যাঙ্ক নিয়ে খুবই সন্তুষ্ট 1 . কতদিনের জন্য আর্থিক স্থিতিশীলতা, ভাল খ্যাতি এবং ব্যাঙ্কের সম্পর্ক ব্যবস্থাপকদের দ্বারা উচ্চ-স্পর্শ পরিষেবা প্রাইভেট ব্যাঙ্কগুলিকে উদীয়মান বিকল্প প্রদানকারীদের উপরে একটি প্রান্ত দেবে?

ব্যাঙ্কগুলি সম্প্রতি তাদের কাছে থাকা অন্তর্দৃষ্টিপূর্ণ ক্লায়েন্ট ডেটার মূল্য উপলব্ধি করেছে - তবুও, এটির সাথে কী করবেন? মহাদেশ জুড়ে 75% ভোক্তা বলেছেন যে তারা তাদের মূল্যবান পণ্য বা পরিষেবা এবং তাদের বিশ্বাসযোগ্য ব্র্যান্ডের বিনিময়ে (সংবেদনশীল) ডেটা ভাগ করতে ইচ্ছুক 6 . প্রকৃতপক্ষে, সমীক্ষা করা বেশিরভাগ ব্যাঙ্কগুলি তাদের পণ্য এবং পরিষেবাগুলিকে উন্নত করতে ক্লায়েন্ট ডেটা ব্যবহার করবে। যাইহোক, তারা তৃতীয় পক্ষের সাথে ডেটা আদান-প্রদানে অনিচ্ছুক, এমনকি যদি এটি তাদের পরিষেবাগুলিকে আরও ব্যক্তিগতকৃত করতে সক্ষম করে 4 . এটি কতটা এবং কত দ্রুত পরিবর্তিত হতে পারে তা নির্ভর করে বেসরকারী ব্যাঙ্কিং ক্লায়েন্টদের তাদের ব্যক্তিগত ডেটাতে অ্যাক্সেস দেওয়ার ইচ্ছা এবং ইকোসিস্টেম প্লেয়ারদের গোপনীয়তা রক্ষা করার ক্ষমতার উপর। বর্ধিত সুবিধার চেয়ে গোপনীয়তা এবং নিরাপত্তা উদ্বেগ কি প্রাধান্য পাবে?

এশিয়ার দ্রুত বর্ধনশীল এবং উচ্চ সম্ভাবনাময় বাজারের দিকে বৈশ্বিক স্থানান্তর, বৈশ্বিক বিচ্ছিন্নতার প্রবণতা, সেইসাথে ইউরোপীয় ইউনিয়নের সাম্প্রতিক প্রবণতা শুধুমাত্র সমতুল্য প্রবিধান গ্রহণের বিনিময়ে বাজারে প্রবেশাধিকার প্রদানের প্রবণতা, আন্তর্জাতিক ব্যাংকিং হাব হিসেবে সুইজারল্যান্ডের অবস্থানকে চ্যালেঞ্জ করছে। বেশিরভাগ সুইস প্রাইভেট ব্যাঙ্কগুলির ব্যবসায়িক মডেল বিদেশী বাজারে অ্যাক্সেসের উপর নির্ভর করে। প্রাসঙ্গিক চুক্তি ব্যতীত, এই ব্যাঙ্কগুলিকে যথাক্রমে স্যাচুরেটেড এবং সীমিত অভ্যন্তরীণ বাজারে ফোকাস করতে হবে, যথাক্রমে ব্যয়বহুল স্থানীয় উপস্থিতি স্থাপন করে। সুইজারল্যান্ড কি একযোগে ভূ-রাজনৈতিকভাবে প্রতিযোগী অধিক্ষেত্রের সাথে একাধিক চুক্তি বজায় রাখতে সক্ষম হবে? অন্যান্য দেশের অগ্রগতি এবং সুইস নীতি নির্ধারকদের (যেমন, প্রাতিষ্ঠানিক চুক্তি, কর সংস্কার, মজুরি সুরক্ষা, পেনশন ব্যবস্থা) ধীরগতির সিদ্ধান্ত নেওয়ার কারণে সুইস ব্যবসার পরিবেশ কি প্রতিযোগিতামূলক থাকবে?

অনিশ্চয়তা (এবং নিশ্চিততা) সনাক্ত করা ভবিষ্যত-প্রমাণ ব্যবসার বিকাশের দিকে একটি প্রথম পদক্ষেপ। যদিও প্রাইভেট ব্যাঙ্কিং এক্সিকিউটিভরা অনেকগুলি অনিশ্চয়তা উত্থাপন করেছিলেন যা সুইজারল্যান্ডে প্রাইভেট ব্যাঙ্কিংকে উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে, তারা এও আশাবাদী যে বেসরকারী ব্যাঙ্কগুলি তাদের মূল ক্লায়েন্টদের সাথে প্রাসঙ্গিক থাকবে যদি তারা তাদের প্রকৃতপক্ষে যা প্রয়োজন তার উপর ফোকাস করে। বিশদ এবং সমৃদ্ধ পরিস্থিতি এই ভবিষ্যত প্রয়োজনীয়তা বুঝতে সাহায্য করে। একটি আসন্ন ব্লগে আমরা সুইস প্রাইভেট ব্যাঙ্কিং এক্সিকিউটিভদের সাথে যে বিভিন্ন পরিস্থিতি তৈরি করেছি তা বর্ণনা করব৷

-------------------------------------------------- -------------------------------------------------- ------------------------

1 LGT প্রাইভেট ব্যাঙ্কিং রিপোর্ট (2018)

2 Wealthadviser (2016)

3 NZZ "Dieses mathematische Rätsel kann fast niemand lösen, …" (2019)

4 Deloitte/ BEI স্টাডি "ইকোসিস্টেম 2021" (2019)

5 Facebook IQ " Millenials + money:The unfiltered Journey" (2016)

6 কলম্বিয়া বিজনেস স্কুল "ডাটা শেয়ারিং এর ভবিষ্যত কি" (2015)