ডেরিভেটিভ ফ্রন্টে আইবিওআর ট্রানজিশন এখন ভালোভাবে চলছে, এবং কিছু মূল পদক্ষেপ নেওয়া হয়েছে বিভিন্ন LIBOR প্রতিস্থাপন সনাক্তকরণের জন্য নেওয়া হয়েছে৷

1

৷ পরবর্তী চ্যালেঞ্জটি নতুন বেঞ্চমার্ক রেটগুলির জন্য ডেরিভেটিভস বাজারকে আকার দেওয়া হবে। LIBOR ডেরিভেটিভের সম্ভাব্য প্রতিস্থাপনের মূল্যায়ন করার জন্য প্রাথমিক মূল্যায়ন করা হয়েছে।

ডেরিভেটিভস চুক্তিতে আইবিওআর রেফারেন্সে শক্তিশালী ফলব্যাক ভাষা থাকা উচিত, যা দ্ব্যর্থহীনভাবে রূপান্তরটি নিষ্পত্তি করে। ইন্টারন্যাশনাল অদলবদল এবং ডেরিভেটিভস অ্যাসোসিয়েশন (ISDA) IBOR চুক্তিতে অন্তর্ভুক্তির জন্য তিনটি ভিন্ন ফলব্যাক ক্ষতিপূরণ স্প্রেড - একটি ফরোয়ার্ড পদ্ধতি, একটি ঐতিহাসিক গড়/মধ্য পদ্ধতি এবং একটি স্পট-স্প্রেড পদ্ধতির পরামর্শ দিয়েছে৷ 2 ISDA পরামর্শে 150 টিরও বেশি প্রতিক্রিয়া প্রাপ্ত হয়েছে, সারা বিশ্বের বাজারের অংশগ্রহণকারীদের একটি বড় পরিসর থেকে। 2018 সালের শেষে, ব্র্যাটল গ্রুপ তাদের একটি সারসংক্ষেপ প্রকাশ করেছে। 3

ঐতিহাসিক গড়/মাঝারি ফলব্যাকের পক্ষে থাকা সত্ত্বেও, ব্যাঙ্কগুলি অনেকগুলি উদ্বেগ উত্থাপন করেছে, যেমন একটি ফলব্যাক ট্রিগার হলে মূল্য স্থানান্তরের সম্ভাবনা। একটি মূল চ্যালেঞ্জ হল ক্রমাঙ্কন তারিখে বর্তমান মান নিরপেক্ষতা বজায় রাখা। স্পট রেট এবং ফরোয়ার্ড রেট অসামঞ্জস্যপূর্ণ হতে পারে। গড় ঐতিহাসিক বাজার পরিস্থিতি ভবিষ্যতের জন্য বাজারের প্রত্যাশার সাথে সারিবদ্ধ নাও হতে পারে (যেমন, আর্থিক নীতি এবং অর্থনৈতিক অবস্থার পরিবর্তন)। উপরন্তু, এই পদ্ধতির জন্য IBOR-এর ফিক্সিংয়ের দীর্ঘ ইতিহাস এবং সামঞ্জস্যপূর্ণ ঝুঁকি-মুক্ত হার প্রয়োজন

ড্যারেল ডাফি (স্ট্যানফোর্ড জিএসবি) সম্প্রতি পরামর্শ দিয়েছেন যে কম্প্রেশন নিলাম এই ঝুঁকি কমাতে সাহায্য করতে পারে, ফার্মগুলিকে তাদের LIBOR এক্সপোজারগুলিকে বন্ধ করার তারিখের আগে, একটি পূর্ব-নির্ধারিত খরচে নতুন ঝুঁকিমুক্ত হারে রূপান্তর করার অনুমতি দিয়ে। একটি কম্প্রেশন নিলামের পিছনে ধারণাটি হল কেন্দ্রীয়ভাবে সাফ করা চুক্তিগুলিকে IBOR উল্লেখ করে একটি ভিন্ন বেঞ্চমার্কের উল্লেখ করা চুক্তিতে রূপান্তর করা৷ প্রস্তাবিত অ্যালগরিদমে দুটি অংশ রয়েছে:একটি নিলাম প্রক্রিয়া, যা তাদের রূপান্তর করার জন্য বিপরীত অবস্থানের সাথে মেলে এবং একটি কম্প্রেশন প্রক্রিয়া। 4

নিলাম পরিচালনাকারী সেন্ট্রাল ক্লিয়ারিং কাউন্টারপার্টি (সিসিপি) দুটি সীমাবদ্ধতা সাপেক্ষে সমস্ত ফার্মের (আইবিওআর এবং নতুন ঝুঁকি-মুক্ত লিঙ্কযুক্ত চুক্তি উভয়) জন্য কম্প্রেশন-পরবর্তী মোট মোট অবস্থানকে কমিয়ে আনতে চাইবে। প্রথমত, প্রতিটি পরিপক্কতায় এটিকে অবশ্যই শূন্যের নেট অবস্থান বজায় রাখতে হবে। দ্বিতীয়ত, প্রতিটি ফার্মের ঝুঁকি সহনশীলতা এবং ক্ষতিপূরণের প্রয়োজনীয়তাগুলিকে সন্তুষ্ট করার সময় এটি অবশ্যই স্থূল ধারণাগত অবস্থান হ্রাস করবে। এই দ্বিতীয় শর্তটি হল প্রতিটি ফার্মের জন্য প্রায় একই বাজারের এক্সপোজার বজায় রাখা।

অংশগ্রহণকারীরা প্রথমে বিড এবং অফার প্রদান করে। নিলাম প্রক্রিয়া তারপর ক্ষতিপূরণ হার নির্ধারণ করতে এই ইনপুট নেয়। ক্ষতিপূরণের হার IBOR প্রদানকারীদের দ্বারা IBOR প্রাপকদের তাদের চুক্তিগুলিকে নতুন বেঞ্চমার্কে রূপান্তর করার সময় দিতে হবে, কারণ বেঞ্চমার্কের হার সাধারণত IBOR-এর থেকে কম হবে বলে আশা করা হচ্ছে৷

অতিরিক্তভাবে, অংশগ্রহণকারীরা প্রতিটি পরিপক্কতার বালতির জন্য ঝুঁকি সহনশীলতা নির্ধারণ করতে পারে। অ্যালগরিদম তখন একই রকম পরিপক্কতার অবস্থান প্রতিস্থাপন করে রূপান্তর বাড়ায়। কম্প্রেশনে সংকীর্ণ থ্রেশহোল্ড সেট করা P&L বা পরিপক্কতা প্রোফাইলে কোনো পরিবর্তন এড়ায়; তবে এটি 'রিপ আপ' হতে পারে এমন মোট ট্রেডের পরিমাণকে সীমিত করে। ট্রেড কম্প্রেশনে প্রসারিত গ্রহণযোগ্যতা থ্রেশহোল্ডের সাথে খেলা একটি 'পূর্বনির্ধারিত খরচে' IBOR এক্সপোজার কমাতে সাহায্য করবে, এইভাবে IBOR বন্ধের সাথে সম্পর্কিত ঝুঁকিগুলি হ্রাস করবে৷

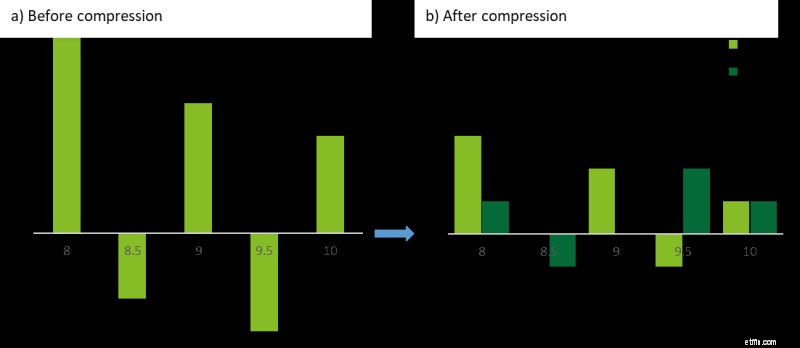

চিত্র 1 একটি ফার্মের অদলবদল অবস্থানে একটি কম্প্রেশন নিলামের সম্ভাব্য ফলাফলের একটি সরলীকৃত চিত্র প্রদান করে। নিলামে প্রবেশ করার আগে, ফার্মের উত্তরাধিকারী LIBOR-নির্ধারিত অদলবদল রয়েছে। নিলামে, অংশগ্রহণকারীদের বিড, অফার এবং ঝুঁকি সহনশীলতা, সেইসাথে পূর্বে বর্ণিত CCP-এর সীমাবদ্ধতার অধীনে ফার্মের অবস্থানগুলি সংকুচিত এবং কম্প্রেশন ম্যানেজার দ্বারা রূপান্তরিত হয়। নিলামের পরে, নেট পজিশন অপরিবর্তিত রেখে ফার্মের মোট মোট অবস্থান হ্রাস করা হয়। এছাড়াও, উত্তরাধিকারী LIBOR-নির্ধারিত অদলবদলের অংশ এই চিত্রটিতে রূপান্তরিত হয়েছে SARON-সম্প্রদায়িত।

ডাফির ওয়ার্কিং পেপারে কেন্দ্রীয়ভাবে সাফ করা অদলবদল নিয়ে আলোচনা করা হলেও, বহু-দলীয় সংকোচনের প্রেক্ষাপটে ধারণাটিকে দ্বিপাক্ষিক-বাণিজ্যের ক্ষেত্রে প্রসারিত করা যেতে পারে। সামগ্রিকভাবে, পদ্ধতিটি বাজারের অংশগ্রহণকারীদের কম্প্রেশন নিলামে পরিচিত P&L হিটের বিপরীতে পরিবর্তনের তারিখে 'ভুল পায়ে ধরা পড়ার' ঝুঁকিগুলিকে ওজন করতে দেয়। যদি ট্রানজিশনের তারিখের আগে ভালভাবে ব্যবহার করা হয়, তবে এটি সময়ের সাথে সাথে P&L প্রভাবকে মসৃণ করার একটি উপায় প্রদান করতে পারে।

একটি ব্যবহারিক দৃষ্টিকোণ থেকে, অবিলম্বে নতুন চুক্তির সাথে রেফারেন্স রেট প্রতিস্থাপন করা সম্ভব হবে না, এবং অন্তর্নিহিত সুদের হারের ঝুঁকি হেজ করার জন্য আইবিওআর ডেরিভেটিভগুলি এখনও আগামী বছরগুলিতে লেনদেন করা হবে। এতে বলা হয়েছে, সংস্থাগুলিকে তাদের IBOR এক্সপোজার সাবধানে নিরীক্ষণ করা উচিত এবং হঠাৎ IBOR বন্ধের সাথে সম্পর্কিত ঝুঁকিগুলি কমাতে কৌশলগুলি সম্পর্কে চিন্তা করা শুরু করা উচিত৷

বাজারে, আমরা লক্ষ্য করি যে অ-বড় ব্রোকার ডিলাররা (যেমন অ্যাসেট ম্যানেজার) সিসিপি কম্প্রেশন চক্র থেকে উপকৃত হওয়ার জন্য দ্বিপাক্ষিক ওটিসি সেট-আপ থেকে সেন্ট্রাল ক্লিয়ারিং-এ যেতে শুরু করেছে এবং এইভাবে সেই সময়ে ফিক্সিং ঝুঁকি কমিয়েছে। IBOR রূপান্তর।

----------------------------------------- --------------------------------------------------

আমাদের পূর্ববর্তী ব্লগে (L)IBOR সংস্কার নিয়ন্ত্রক স্ক্রুটিনি - চাপ বৃদ্ধি বিষয়ে আরও বিশদ বিবরণ

2 বেঞ্চমার্ক ফলব্যাক পরামর্শ – ক্ষতিপূরণ স্প্রেড এবং ISDA পরামর্শ

3 ISDA পরামর্শের প্রতিক্রিয়াগুলির সারাংশ – ব্র্যাটল গ্রুপের প্রতিক্রিয়াগুলির সারাংশ

4 ড্যারেল ডাফির সম্পূর্ণ কার্যপত্র - LIBOR-SOFR সোয়াপ রূপান্তরের জন্য একটি আবেদন সহ কম্প্রেশন নিলাম