নেতিবাচক সুদের হার একটি অস্থায়ী জরুরি পরিমাপ হিসাবে বোঝানো হয়েছিল - ঠিক অতি-নিম্ন সুদের হারের মতো। একবার আর্থিক সংকট কেটে গেলে সুদের হার বৃদ্ধি অবশ্যই আসবে, যেমনটি তারা সবসময় ছিল। কিন্তু অর্থনীতিবিদ মিল্টন ফ্রিডম্যান যেমন দেখেছেন, অস্থায়ী সরকারি কর্মসূচির মতো স্থায়ী কিছুই নয়। অতি-নিম্ন সুদের হার এখন 11 বছর ধরে এবং নেতিবাচক হার 4 বছর ধরে চলছে।

স্বাভাবিক অবস্থায় ফিরে আসা সবসময়ই প্রত্যাশিত ছিল, এই বছর না হলে পরের বছর। ফেডারেল রিজার্ভ তার স্বাভাবিককরণ কার্যক্রম চালিয়ে যাবে, তারপরে ইউরোপীয় কেন্দ্রীয় ব্যাংক যোগ দেবে, তারপরে - অবশেষে! - সুইস ন্যাশনাল ব্যাঙ্ক আবার কম দম বন্ধ করসেটের মধ্যে মুদ্রানীতি পরিচালনা করতে এবং রেট বাড়াতে স্বাধীন হবে। কিন্তু এটি হচ্ছিল না. সাম্প্রতিক মাসগুলিতে ফেড এবং ইসিবি উভয়ের গতিপথ পরিবর্তনের সাথে সাথে, সুদের হার স্বাভাবিককরণকে অন্তত আরও কয়েক বছর পিছিয়ে দেওয়া হয়েছে, আবার কখন আবার হার বৃদ্ধি হবে সেই প্রশ্ন উত্থাপন করে৷

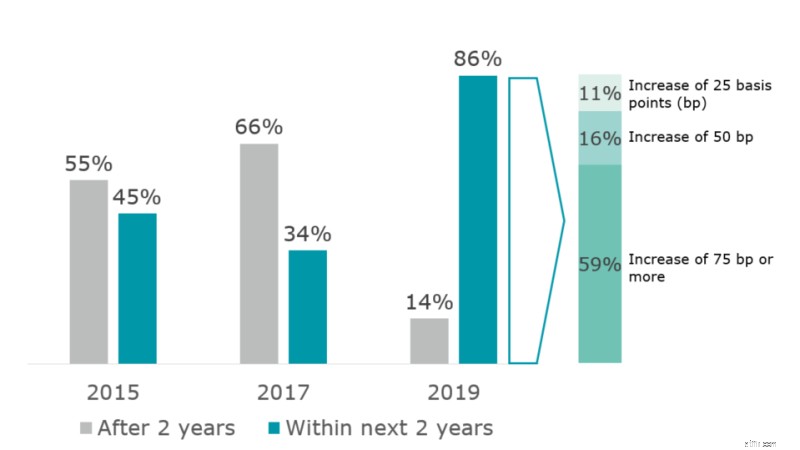

ডেলয়েট সিএফও সমীক্ষার তথ্য দেখায় বেশিরভাগ বাজার অংশগ্রহণকারীরা বিস্মিত হয়ে পড়েছেন। এই বসন্তে, সুইজারল্যান্ডের 86% সিএফও 2021 সালের মধ্যে উচ্চতর সুদের হারের প্রত্যাশা করেছিল। এবং বেশিরভাগই বড় বৃদ্ধির প্রত্যাশা করেছিল:59% পূর্বাভাস কমপক্ষে 75 বেসিস পয়েন্টের বৃদ্ধি, সুইস সুদের হারকে নেতিবাচক অঞ্চলের বাইরে ঠেলে দেয়।

2015 সালে নেতিবাচক হার প্রবর্তনের পর থেকে এই হার বৃদ্ধির আশা ছিল সবচেয়ে বেশি আশাবাদী। সেই সময়ে 45% সিএফও ভেবেছিলেন নেতিবাচক হার দুই বছর পরে চলে যাবে (এবং তাই 2017 সালের মধ্যে)। কিন্তু 2017 সালের মধ্যে, মাত্র 34% সিএফও দুই বছরের মধ্যে বৃদ্ধির পূর্বাভাস দিয়েছিলেন (চার্ট 1)।

চার্ট 1. সুইজারল্যান্ডে কখন সুদের হার স্বাভাবিককরণ শুরু হবে সে সম্পর্কে CFO প্রত্যাশা

2015, 2017 এবং 2019 সালে জিজ্ঞাসা করা প্রশ্ন (ভিন্ন শব্দের সাথে)

সূত্র:Deloitte CFO সার্ভে সুইজারল্যান্ড

সুদের হারের পরিবেশ খুচরা ব্যাঙ্কগুলির জন্য বিশেষ প্রাসঙ্গিক। সুদের হার হ্রাস স্বল্প মেয়াদে সম্পদের মূল্য বৃদ্ধি এবং অ-পারফর্মিং লোন হ্রাস করে ব্যাঙ্কের ব্যালেন্স শীট এবং কর্মক্ষমতা বাড়াতে পারে। কিন্তু ক্রমাগত কম সুদের হার এবং বিশেষ করে একটি সমতল সুদের হারের বক্ররেখার ফলে নেট সুদের মার্জিন কম হয়, যার ফলে ব্যাঙ্কের মুনাফা ও মূল্য হ্রাস পায়। আজ, 2019 সালের জুলাইয়ের শেষের দিকে, আমরা এমন একটি পরিবেশের চরম সংস্করণে রয়েছি যেখানে, এমনকি দীর্ঘ সময়েও, সুদের হারের বক্ররেখা নেতিবাচক থাকে (উদাহরণস্বরূপ, 10-বছরের CHF সোয়াপ রেট 20bps-এর নিচে ঋণাত্মক)। এটি সুইস রিটেল ব্যাঙ্কগুলির পরিপক্কতা রূপান্তর থেকে সুদের হারের মার্জিন তৈরি করার ক্ষমতাকে সীমাবদ্ধ করে৷

দীর্ঘ সময়ের জন্য কম সুদের হারের প্রতিক্রিয়া হল ব্যাঙ্কগুলি তাদের বন্ধকী এবং ঋণ পণ্যের পুনঃমূল্যায়ন, আমানতের সুদের হার কমিয়ে দেয় এবং প্রাতিষ্ঠানিক বিনিয়োগকারীদের নগদ হোল্ডিংয়ে নেতিবাচক সুদের হার প্রবর্তন করে। কিন্তু তারা এখনও খুচরা আমানতকারীদের জন্য নেতিবাচক সুদের হার প্রবর্তন থেকে দূরে সরে গেছে। এছাড়াও, কিছু ব্যাঙ্ক সুদের হারের পার্থক্য থেকে যে কোনও সম্ভাব্য ক্ষতির জন্য নতুন ফি- এবং কমিশন-ভিত্তিক অফার, যেমন কাঠামোগত পণ্য এবং লেনদেন ব্যাঙ্কিং পরিষেবাগুলির মাধ্যমে ক্ষতিপূরণ দেওয়ার চেষ্টা করেছে৷

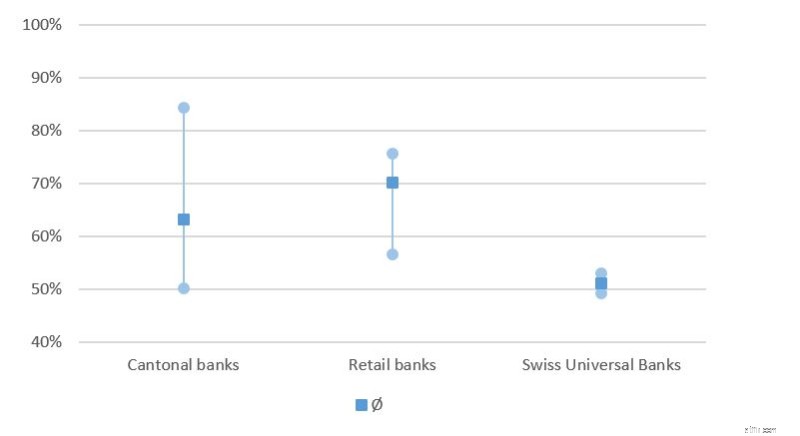

তা সত্ত্বেও, নেট সুদের আয় এখনও সুইস খুচরা ব্যাঙ্কগুলির মোট রাজস্বের বৃহত্তম অংশ গঠন করে (চার্ট 2)। বিশেষ করে, বেশ কয়েকটি ক্যান্টোনাল ব্যাঙ্ক এবং অন্যান্য খুচরা ব্যাঙ্কগুলি সুদের হার মার্জিন-ভিত্তিক ব্যবসা থেকে তাদের রাজস্বের 75% এর বেশি তৈরি করে। শুধুমাত্র সুইস ইউনিভার্সাল ব্যাঙ্ক এবং বৃহত্তর ক্যান্টোনাল ব্যাঙ্কগুলি, তাদের ব্যবসায়িক মিশ্রণের জন্য ধন্যবাদ, তাদের সুদের হার মার্জিন-ভিত্তিক রাজস্বের উপর কম নির্ভরশীল৷

চার্ট 2. মোট অপারেটিং আয়ের শতাংশ হিসাবে সুদের ক্রিয়াকলাপ থেকে নেট ফলাফল

সূত্র:সুইস ব্যাংকের 2018 সালের বার্ষিক প্রতিবেদনের ভিত্তিতে ডেলয়েট গণনা

নিম্ন সুদের হার অব্যাহত থাকায়, তারা যে পরিবেশে কাজ করে তা বিকৃত করে, অনেক খুচরা ব্যাঙ্ক এখন তাদের কৌশল পুনর্বিবেচনা করছে। তারা ক্লায়েন্টদের কাছে নেতিবাচক সুদের হার পাঠানোর উপায় খুঁজছেন, তাদের রাজস্ব স্ট্রীমকে আরও বৈচিত্র্যময় করতে এবং তাদের খরচ কমাতে, কম আয়ের জন্য ক্ষতিপূরণে সহায়তা করার জন্য। অন্য কথায়, খুচরা ব্যাঙ্কগুলি বুঝতে পেরেছে যে সুদের হার স্বাভাবিককরণ সম্পর্কে তাদের অতীতের অনুমান বাস্তবায়িত হয়নি এবং তাদের লাভজনকতা বজায় রাখার জন্য অতিরিক্ত ব্যবস্থা গ্রহণ করা প্রয়োজন।

প্রয়োজনীয় কৌশলগত পদক্ষেপগুলি পরিবর্তনশীল প্রতিযোগিতামূলক ল্যান্ডস্কেপ এবং ক্লায়েন্টের প্রত্যাশা প্রতিফলিত করতে হবে। অতীতে, সুইস খুচরা ব্যাংক দুটি কারণ থেকে মুনাফা. প্রথমত, সুইস ব্যাঙ্কিং ক্লায়েন্টরা ব্যাঙ্ক পাল্টানোর ব্যাপারে দৃঢ় অনীহা দেখিয়েছে। দ্বিতীয়ত, সাম্প্রতিক বাজারের প্রবেশকারীরা (এখনও) সমন্বিত পরিষেবা প্রদান করেনি, যেমন বিল পরিশোধ, যৌথ অ্যাকাউন্ট প্যাকেজ এবং বন্ধক৷ সুইজারল্যান্ডে কিছু মোটামুটি মৌলিক নতুন অফারগুলির জন্য ব্যবহারকারীর সংখ্যার দ্রুত বৃদ্ধি, যেমন রেভোলুট, ইঙ্গিত দিতে পারে যে একটি আরও ব্যাপক অফার একটি উল্লেখযোগ্য বাজারের শেয়ার অর্জন করতে সক্ষম হবে এবং বিদ্যমান খেলোয়াড়দের আরও চ্যালেঞ্জ করতে সক্ষম হবে৷ আরও ভাল ব্যবহারকারীর অভিজ্ঞতার পরিপ্রেক্ষিতে উচ্চতর ক্লায়েন্ট প্রত্যাশা এবং মানক পরিষেবার জন্য অর্থ প্রদানের কম ইচ্ছার কথা বিবেচনা করে, খুচরা ব্যাঙ্কগুলির জন্য চ্যালেঞ্জ হবে কম খরচে প্রাসঙ্গিক, ব্যবহারকারী-বান্ধব পরিষেবাগুলি অফার করা৷

এটি শুধুমাত্র নতুন ডিজিটাল টুল ব্যবহার করে, অ্যানালিটিক্স ব্যবহার করে, ব্যবহারকারীর অভিজ্ঞতা বৃদ্ধি করে এবং ইকোসিস্টেমে জড়িত থাকার মাধ্যমেই সম্ভব হবে। উপরন্তু, ব্যাঙ্কগুলিকে তাদের নতুন অফারগুলির বাজারের সময় কমাতে হবে এবং সমান্তরালভাবে একটি কাঠামোগত পদ্ধতিতে খরচ কমাতে হবে। এর জন্য ক্লাউডের মতো নতুন প্রযুক্তির কর্মসংস্থান, প্রক্রিয়া অটোমেশন বৃদ্ধি এবং কাজ করার চটপটে পদ্ধতির প্রবর্তন প্রয়োজন।