এমনকি বর্তমান সংকটের আগেও, অনলাইন পরিষেবাগুলি খুচরা ব্যাংকিংয়ের একটি অবিচ্ছেদ্য অংশ হয়ে উঠেছে। COVID-19-এর প্রভাব এখন এই প্রবণতাকে আরও শক্তিশালী করেছে যা সংকট কেটে যাওয়ার পরে অব্যাহত থাকতে পারে। ব্যাঙ্কগুলির জন্য খরচ একটি প্রধান কারণ, কিন্তু গ্রাহকরাও ক্রমবর্ধমানভাবে অনলাইন ব্যাঙ্কিং চান৷ এটি সুইজারল্যান্ডে বসবাসকারী 1,500 কর্মজীবী-বয়সী ব্যক্তির সাম্প্রতিক ডেলয়েট জরিপের ফলাফলগুলির মধ্যে একটি। সমীক্ষাটি দেখায় যে সমস্ত খুচরা ব্যাঙ্কিং গ্রাহকদের প্রায় 20% সংকটের সময় প্রথমবারের জন্য কমপক্ষে একটি অনলাইন পরিষেবা ব্যবহার করেছে এবং মাত্র 6% সেগুলি ব্যবহার করেনি৷ তাছাড়া বেশিরভাগ প্রথমবারের ব্যবহারকারীরা বলছেন যে সংকট কেটে গেলে তারা অন্তত কিছু অনলাইন পরিষেবা ব্যবহার চালিয়ে যেতে চান, যদিও 'রূপান্তর হার' পরিষেবাগুলির মধ্যে আলাদা হবে। খুচরা ব্যাঙ্কগুলির কাছে এখন অনলাইন ব্যাঙ্কিংয়ের সুবিধাগুলি গ্রাহকদের মন জয় করার একটি সুযোগ রয়েছে, তবে তাদের একটি বিশ্বাসযোগ্য বহুমুখী পদ্ধতির প্রয়োজন হবে যাতে হাইব্রিড সমাধান অন্তর্ভুক্ত থাকে - বিশেষ করে জটিল ব্যাঙ্ক পরিষেবাগুলির জন্য, যেমন বন্ধকী এবং বিনিয়োগ - যদি তারা গ্রাহকদের রাজি করাতে চান বোর্ড জুড়ে।

যদিও অনেক ব্যাঙ্কের গ্রাহক কিছু সময়ের জন্য অনলাইন ব্যাঙ্কিং ব্যবহার করছেন, সবাই এখনও এটি ব্যবহার করছেন না, বা সমস্ত পরিষেবার জন্য নয়। Deloitte-এর 2019 সমীক্ষা "রিটেল ব্যাঙ্কিং-এ ডিজিটাল রূপান্তর" দেখায় যে সুইস গ্রাহকরা নিরাপত্তার বিষয়ে উদ্বিগ্ন ছিলেন, কিন্তু আরও মৌলিকভাবে তারা অনলাইন ব্যাঙ্কিংয়ের প্রয়োজনীয়তা সম্পর্কে অবিশ্বাসী ছিলেন৷

COVID-19 সংকট তাদের মন পরিবর্তন করেছে। ইন-শাখা ব্যাঙ্কিং লেনদেন কঠিন, অসম্ভব না হলে, অনলাইনে ব্যাঙ্ক করার বিকল্পটি আরও গুরুত্বপূর্ণ হয়ে উঠেছে। ডেলয়েট সমীক্ষা যেমন দেখায়, 1 ৷ সঙ্কটের সময় অনলাইন ব্যাঙ্কিং এড়িয়ে চলা প্রতিটি গ্রাহকের জন্য, প্রায় তিনজন প্রথমবারের মতো এটি চেষ্টা করছেন। এবং, প্রয়োজনের বাইরে একটি গুণ তৈরি করা, অনেকের মতে এটি সন্তোষজনক; এবং সঙ্কটের সময়ে অনলাইন ব্যাঙ্কিং পরিষেবার ব্যবহার ক্রমশ বেড়েছে৷

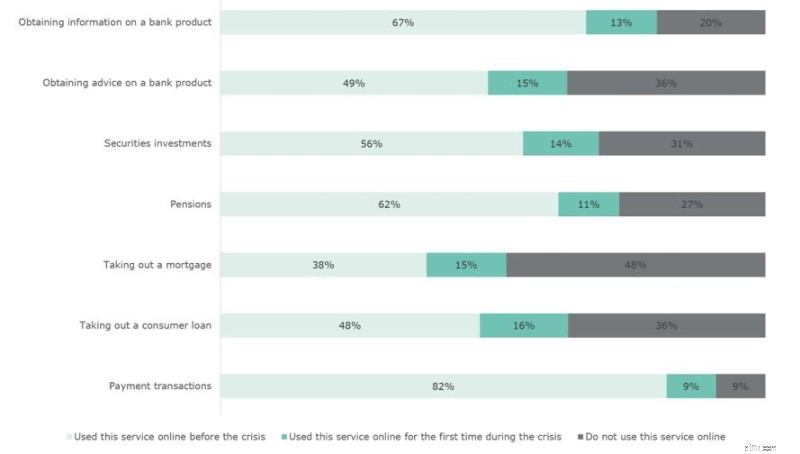

৷চার্ট 1 দেখায় যে সঙ্কটের আগে এবং সময়ে ব্যাংকের গ্রাহকরা অনলাইনে এবং শাখার মধ্যে কোন পরিষেবাগুলি ব্যবহার করছিলেন৷

"নিম্নলিখিত ব্যাঙ্ক পরিষেবাগুলি অ্যাক্সেস করার জন্য আপনি কতটা ইন্টারনেট বা মোবাইল ব্যাঙ্কিং ব্যবহার করেন?" প্রশ্নে ব্যবহারকারীদের প্রতিক্রিয়া।

সঙ্কটের সময় সমস্ত অনলাইন পরিষেবার বেশি ব্যবহার করা হয়েছিল। আশ্চর্যজনকভাবে, সঙ্কটের আগে অনেক ব্যাঙ্ক গ্রাহক ইতিমধ্যেই সহজতর মূল পরিষেবাগুলি, যেমন অর্থপ্রদানের লেনদেনগুলি নিয়মিত ব্যবহার করছিল৷ গত কয়েক সপ্তাহে, যাইহোক, এই পরিষেবাগুলির ব্যবহার বেড়েছে:উত্তরদাতাদের 9% সঙ্কটের সময় প্রথমবারের মতো অনলাইন অর্থপ্রদান করেছে এবং শুধুমাত্র 9% ফোন পেমেন্ট সহ অ-ডিজিটাল পদ্ধতিতে আটকে আছে। ডেলয়েট সমীক্ষাটি নগদ অর্থ প্রদানের হ্রাসও দেখায়, যদিও প্রচলনের মোট নগদ পরিমাণ প্রকৃতপক্ষে মার্চ 2020 এ বেড়েছে। এর একটি সম্ভাব্য ব্যাখ্যা হল যে ক্রমবর্ধমান অনিশ্চয়তার পটভূমিতে, গ্রাহকরা স্বাভাবিকের চেয়ে বড় নগদ মজুদ রাখছেন - অস্বাভাবিক নয় একটি সংকটের সময়। এই ধরনের জরুরী নগদ রিজার্ভ সাধারণত উচ্চ-মূল্যের নোটে রাখা হয়, যা বৃহত্তর নগদ মজুদকে বেশি ঘন ঘন নগদ লেনদেনের ক্ষতিপূরণের অনুমতি দেয়, যা সাধারণত কম মূল্যের নোট ব্যবহার করে।

ভোক্তা ঋণের জন্য অনলাইন আবেদনের ক্ষেত্রে সবচেয়ে বেশি বৃদ্ধি পেয়েছে, প্রথমবারের মতো 16% অনলাইনে আবেদন করেছে। ভোক্তা ঋণ বন্ধকীগুলির তুলনায় কম জটিল, এবং গড় ঋণের আকার কম:উভয় কারণই এই ঋণগুলিকে ডিজিটাল প্রক্রিয়াকরণের জন্য উপযুক্ত করে তোলে। অনেক প্রথম-বারের ব্যবহারকারীরাও বন্ধকী অ্যাপ্লিকেশন তৈরি করছেন, যেগুলি অন্তত আংশিকভাবে অনলাইনে প্রক্রিয়া করা যেতে পারে এবং ব্যাঙ্কিং পণ্যগুলির বিষয়ে পরামর্শ পেতে পারে। উভয়ই জটিল পরিষেবা এবং ভোক্তা ঋণ সহ, এখন পর্যন্ত সবচেয়ে কম ব্যবহৃত অনলাইন পরিষেবাগুলির মধ্যে রয়েছে৷ সঙ্কটের সময় সবচেয়ে কম শতাংশ বৃদ্ধি হয়েছে অনলাইন সিকিউরিটিজ লেনদেনে।

দেখা যাচ্ছে যে একবার গ্রাহকরা অনলাইন ব্যাঙ্কিং পরিষেবা ব্যবহার করা শুরু করলে, তারা তা চালিয়ে যেতে পারে। বেশিরভাগ উত্তরদাতা যারা সঙ্কটের সময় প্রথমবার অনলাইনে এক বা একাধিক পরিষেবা ব্যবহার করেছেন তারা অন্তত কিছু সময় চালিয়ে যেতে চান। এই প্রথমবারের ব্যবহারকারীদের মাত্র অর্ধেকেরও বেশি (51%) সংকট কেটে গেলে অনলাইন এবং ইন-শাখা পরিষেবার মিশ্রণ ব্যবহার করতে চায় এবং 14% বলে যে তারা অনলাইন ব্যাঙ্কিং-এ স্যুইচ করবে৷ যাইহোক, এর মানে হল যে শুধুমাত্র প্রথমবার ব্যবহারকারীদের সংখ্যালঘু শুধুমাত্র অনলাইন পরিষেবাগুলি একচেটিয়াভাবে ব্যবহার করার জন্য জয়ী হয়েছে৷ অনেকে এখনও ব্যক্তিগত যোগাযোগকে মূল্য দেয়, এবং এটি খুচরা ব্যাঙ্কগুলিকে নতুন শুধুমাত্র-অনলাইন চ্যালেঞ্জার ব্যাঙ্কগুলি থেকে আলাদা হওয়ার সুযোগ দেয়, বিশেষ করে গ্রাহকদের মধ্যে যারা অনলাইন ব্যাঙ্কিং নিয়ে অবিশ্বাসী থাকেন। উত্তরদাতাদের 35% বলেছেন যে যখন এটি সম্ভব হবে তারা নন-ডিজিটাল ব্যাঙ্কিংয়ে ফিরে আসবেন, যদিও বিভিন্ন ধরণের ব্যাঙ্কিং পরিষেবার পরিসংখ্যান ব্যাপকভাবে পরিবর্তিত হয়, যেমন চার্ট 2 দেখায়৷

সংকটের পরে তারা কীভাবে ব্যাঙ্কিং পরিষেবাগুলি ব্যবহার করতে পছন্দ করবে সেই প্রশ্নের প্রথমবারের ব্যবহারকারীদের প্রতিক্রিয়া:অনলাইন, শাখায়, বা উভয় পদ্ধতি

ইন-শাখা থেকে অনলাইন পরিষেবাগুলিতে রূপান্তরের হার বিশেষত বেশি যখন এটি ব্যাঙ্কিং পণ্য সম্পর্কে তথ্য প্রাপ্তির ক্ষেত্রে আসে - আশ্চর্যজনক নয়, ইন্টারনেটের প্রধান শক্তিগুলির মধ্যে একটি হল ব্যবহারকারীদের আরও সরাসরি তথ্য পেতে সক্ষম করে৷ ভোক্তা ঋণের জন্য অনলাইন আবেদনগুলিও গ্রাহকদের জয় করছে বলে মনে হচ্ছে, পাঁচজনের মধ্যে মাত্র একজন (21%) উত্তরদাতা বলেছেন যে সংকট শেষ হয়ে গেলে তারা শাখা-প্রশাখার সমাধানগুলিতে ফিরে আসবে৷ ভোক্তা ঋণের (চার্ট 1) জন্য শুধুমাত্র তুলনামূলকভাবে বিপুল সংখ্যক মানুষ অনলাইন সমাধান নিয়ে পরীক্ষা-নিরীক্ষা করেনি, অনেকে তা চালিয়ে যেতেও প্রস্তুত বলে মনে হচ্ছে।

বন্ধকী, সিকিউরিটিজ বিনিয়োগ এবং অর্থপ্রদানের লেনদেন (যেমন ব্যাঙ্ক ট্রান্সফার) হল তিনটি ক্ষেত্র যেখানে ব্যাঙ্ক গ্রাহকদের অনলাইন পরিষেবাগুলিতে যাওয়ার সম্ভাবনা কম। বন্ধকী এবং বিনিয়োগগুলি জটিল এবং প্রায়ই অনেক পরামর্শের প্রয়োজন হয়৷ বন্ধকগুলি ব্যক্তিদের জন্য কদাচিৎ একমুখী এবং তাৎপর্যপূর্ণ সিদ্ধান্ত, যার জন্য সতর্কতা অবলম্বন করা প্রয়োজন, তাই - ফলাফলগুলি দেখায় - অনেক গ্রাহক এই ক্ষেত্রে ব্যক্তিগত পরামর্শকে গুরুত্ব দেন৷

অর্থপ্রদানের লেনদেন সম্পর্কিত ফলাফলগুলি আরও আশ্চর্যজনক, কারণ অর্থপ্রদানগুলি ঘন ঘন এবং সহজ লেনদেন। যাইহোক, কিছু নির্দিষ্ট অর্থপ্রদানের ধরন আরও জটিল, যেমন কম সাধারণ মুদ্রা জড়িত বৈদেশিক মুদ্রার লেনদেন এবং ব্যবসায়িক লেনদেন। কারণ যাই হোক না কেন, সংখ্যালঘু গ্রাহক যারা অনলাইন পেমেন্ট নিয়ে পরীক্ষা-নিরীক্ষা করেছেন তারা তাদের অভিজ্ঞতা নিয়ে অসন্তুষ্ট ছিলেন। এর মানে হল যে ব্যাঙ্কের শাখাগুলিও কিছু পরিমাণে অর্থপ্রদানের জন্য প্রাসঙ্গিক থাকার সম্ভাবনা রয়েছে, নির্দিষ্ট গ্রাহক বিভাগ যেমন বয়স্ক ব্যক্তিদের এবং আরও জটিল লেনদেনের উপর ফোকাস করে। তা সত্ত্বেও, ডিজিটাল পেমেন্ট সলিউশনের প্রথম-বারের ব্যবহারকারীদের দুই-তৃতীয়াংশ ইঙ্গিত দেয় যে তারা অন্তত কিছু সময় তাদের ব্যবহার চালিয়ে যাওয়ার পরিকল্পনা করছে। ইতিমধ্যে উচ্চ স্তরের অনলাইন পেমেন্ট প্রক্রিয়াকরণ, তাই, আরও বাড়তে পারে৷

৷যদিও সমীক্ষার বেশিরভাগ উত্তরদাতারা (84%) সংকটের আগে অনলাইন ব্যাঙ্ক পরিষেবাগুলি ব্যবহার করছিলেন, অর্ধেক জরিপে তালিকাভুক্ত দুটির বেশি পরিষেবা নিয়ে পরীক্ষা করেনি। সঙ্কটের সময় পাঁচজনের মধ্যে একজন (19%) প্রথমবারের মতো একটি অনলাইন পরিষেবা নিয়ে পরীক্ষা করেছিলেন। এই গোষ্ঠীর মাত্র এক চতুর্থাংশের নিচে (সমস্ত সমীক্ষার উত্তরদাতাদের 4.5%) সংকটের আগে কখনও অনলাইন ব্যাঙ্কিং ব্যবহার করেননি। এবং একটি নির্দিষ্ট পরিষেবার প্রথমবার ব্যবহারকারীদের মধ্যে চারজনের মধ্যে একজন আগে তিন বা তার বেশি অন্যান্য পরিষেবা অনলাইনে ব্যবহার করেছিলেন৷ এই 'কখনই-ব্যবহারকারী' এবং বিরল ব্যবহারকারীরা তাই ডিজিটাল সমাধান নিয়ে পরীক্ষা করার জন্য নিয়মিত ব্যবহারকারীদের তুলনায় বেশি সম্ভাবনাময়।

যারা অন্তত একটি অনলাইন পরিষেবা নিয়ে পরীক্ষা-নিরীক্ষা করছেন তারা পুরুষ (61%) এবং তাদের বয়স কম, ভালো শিক্ষিত এবং শহুরে এলাকায় বসবাস করার সম্ভাবনা বেশি। যারা বলছেন যে, অনলাইন সমাধান নিয়ে পরীক্ষা-নিরীক্ষা করে, তারা তাদের ব্যবহার চালিয়ে যাবেন তাদের পুরুষ হওয়ার সম্ভাবনা আরও বেশি (68%), তারা গড়ের চেয়ে কম বয়সী এবং শহুরে এলাকায় বসবাস করার সম্ভাবনা বেশি, তবে তাদেরও কিছুটা নিম্ন স্তরের শিক্ষা পুরুষ এবং মহিলারা সমানভাবে তাদের অনলাইন ব্যাঙ্কিংয়ের অভিজ্ঞতার দ্বারা অপ্রত্যাশিত হওয়ার এবং শাখার মধ্যে পরিষেবাগুলিতে ফিরে যাওয়ার সম্ভাবনা রয়েছে; এই ব্যক্তিরা সম্ভবত একটি শহুরে এলাকায় বসবাস করতে পারে, মধ্যবয়সী হতে পারে (30 থেকে 50 এর মধ্যে) এবং তাদের শিক্ষার গড় স্তরের তুলনায় যথেষ্ট ভালো। শিক্ষার একটি উচ্চ-গড় স্তর উচ্চ আয়ের সাথে সম্পর্কযুক্ত; তাই এই মধ্যবয়সী-গোষ্ঠীর ব্যক্তিদের জটিল ব্যাঙ্কিং লেনদেনের (যেমন বন্ধকী) প্রয়োজন হওয়ার সম্ভাবনা বেশি। তাই, এটা ভাল হতে পারে যে তারা শাখা-প্রবেশের পরিষেবাগুলি ব্যবহার করতে পছন্দ করবে, যার মধ্যে আরও ব্যক্তিগত পরামর্শ রয়েছে এবং ব্যক্তিগত প্রয়োজন অনুসারে তৈরি করা হয়েছে। যদিও এই গোষ্ঠীটি সমীক্ষা করা ব্যাঙ্ক ব্যবহারকারীদের শুধুমাত্র একটি সংখ্যালঘু প্রতিনিধিত্ব করে, তারা উচ্চ আয়ের অধিকারী এবং তাই ব্যাঙ্কগুলির জন্য একটি আকর্ষণীয় লক্ষ্য গোষ্ঠী৷

উইনস্টন চার্চিল বলেছিলেন যে "একটি ভাল সঙ্কটকে কখনই নষ্ট হতে দেবেন না" - এটি কিছুটা অনুভূতিহীন তবে উপদেশের একটি অংশ। COVID-19 সংকট খুচরা ব্যাঙ্কগুলিকে তাদের অনলাইন পরিষেবাগুলি বিকাশ করার, খরচ কমিয়ে এবং গ্রাহকের অভিজ্ঞতা উন্নত করার সুযোগ দিয়েছে। শুধুমাত্র অনলাইন চ্যালেঞ্জার ব্যাঙ্কগুলি এবং অন্যান্য ব্যাঙ্কগুলি ক্রমবর্ধমান উদ্ভাবনী এবং প্রতিযোগিতামূলক হওয়ায়, খুচরা ব্যাঙ্কগুলির গ্রাহকদের মন জয় করার এবং তাদের বিদ্যমান গ্রাহক বেসের বাইরে তাদের ডিজিটাল নাগালের উন্নতি করার একটি বাস্তব সুযোগ রয়েছে। যে ব্যাঙ্কগুলি ইতিমধ্যেই COVID-19 সঙ্কটের আগে অনলাইন পরিষেবাগুলিতে সময় এবং সংস্থান বিনিয়োগ করেছিল তারা সাম্প্রতিক সপ্তাহগুলিতে গ্রাহকদের সাথে অনলাইন ইন্টারঅ্যাকশন অপ্টিমাইজ করার মূল্যবান অভিজ্ঞতা অর্জন করতে সক্ষম হয়েছে। তাদের এখন সেই অভিজ্ঞতাটিকে পণ্য বিকাশে পরিণত করতে হবে।

সমীক্ষার উত্তরদাতাদের সিংহভাগের সিংহভাগ অন্তত কিছু অনলাইন পরিষেবা যা তারা প্রথমবার ব্যবহার করেছে ব্যবহার চালিয়ে যাওয়ার পরিকল্পনা করছেন, প্রাথমিক লক্ষণ হল খুচরা ব্যাঙ্কগুলি সফল হচ্ছে:তাদের বেশিরভাগ গ্রাহক অনলাইন পরিষেবাগুলির সাথে সন্তুষ্ট অফার করুন এবং সেগুলি ব্যবহার করা চালিয়ে যেতে চান৷

ব্যাঙ্কগুলিকে এখনও আরও কিছু করতে হবে, তবে, বিশেষত আরও জটিল পরিষেবার ক্ষেত্রে। এটি সেই ক্ষেত্র যেখানে গ্রাহকদের স্থায়ীভাবে অনলাইন সমাধানে যাওয়ার সম্ভাবনা কম। হাইব্রিড পরিষেবাগুলি - যেমন, ডিজিটাল তথ্য এবং প্রশাসন শাখার পরামর্শের সাথে মিলিত - এখানে একটি ভাল সমাধান হবে৷

বর্তমান সংকট ভলিউম ব্যবসায় খরচ সাশ্রয় করার এবং গ্রাহক বেসের উচ্চ আয়ের অংশগুলির জন্য পরামর্শ-নিবিড় হাইব্রিড সমাধান প্রদানের একটি সুযোগ উপস্থাপন করে। এই ধরনের হাইব্রিড সলিউশনের অনলাইন এবং ইন-শাখা উপাদানগুলিকে নির্বিঘ্নে একত্রিত করতে হবে যাতে খুচরা ব্যাঙ্কগুলিকে অনলাইন-অনলি চ্যালেঞ্জার ব্যাঙ্কগুলির থেকে আলাদা হতে এবং উচ্চ আয়ের গ্রাহকদের জন্য আরও জটিল বা আরও বেশি ব্যক্তিগতকৃত প্রয়োজনের জন্য প্রকৃত অতিরিক্ত মূল্য তৈরি করতে সক্ষম করে। ব্যাঙ্কিং পরিষেবা।

-------------------------------------------------- -------------------------------------------------- --------

1 2020 সালের এপ্রিলের মাঝামাঝি ডেলয়েট দ্বারা পরিচালিত সুইজারল্যান্ডে বসবাসকারী 1,500 কর্মক্ষম বয়সী ব্যক্তির প্রতিনিধি সমীক্ষা।