লেখক:মাইকেল কিটসেস টিম কিটস

মাইকেল কিটসেস বাকিংহাম ওয়েলথ পার্টনার্সের পরিকল্পনা কৌশলের প্রধান, হাজার হাজার স্বাধীন আর্থিক উপদেষ্টাকে সমর্থন করে একটি টার্নকি সম্পদ ব্যবস্থাপনা পরিষেবা প্রদানকারী৷

এছাড়াও, তিনি XY প্ল্যানিং নেটওয়ার্ক, AdvicePay, fpPathfinder, এবং নতুন পরিকল্পনাকারী নিয়োগের একজন সহ-প্রতিষ্ঠাতা, আর্থিক পরিকল্পনা জার্নালের প্রাক্তন অনুশীলনকারী সম্পাদক, আর্থিক উপদেষ্টা সাফল্য-এর হোস্ট। পডকাস্ট, এবং জনপ্রিয় আর্থিক পরিকল্পনা শিল্প ব্লগের প্রকাশক Nerd’s Eye View তার ওয়েবসাইট Kitces.com এর মাধ্যমে, আর্থিক পরিকল্পনায় জ্ঞানের অগ্রগতির জন্য নিবেদিত। 2010 সালে, মাইকেল এফপিএ-এর "হার্ট অফ ফাইন্যান্সিয়াল প্ল্যানিং" পুরষ্কারগুলির মধ্যে একটির সাথে স্বীকৃত হন তার উত্সর্গ এবং পেশাকে এগিয়ে নিয়ে যাওয়ার জন্য কাজ করার জন্য৷

(মাইকেলের দ্রষ্টব্য:এই নিবন্ধটি দ্বারা বিতরণ করা একটি শিক্ষাগত অধিবেশনের উপর ভিত্তি করে ছাত্র ঋণ বিশেষজ্ঞ হিদার জার্ভিস এ XY পরিকল্পনা নেটওয়ার্ক সম্মেলন 2015 সালে।)

ঋণ পুনঃঅর্থায়ন এবং একত্রীকরণের সুবিধা

যাদের সময়ে সময়ে অর্থ ধার করতে হয়, তাদের জন্য বিভিন্ন উৎস থেকে ঋণ জমা হতে পারে। এবং শেষ পর্যন্ত, বিপুল সংখ্যক ঋণ তত্ত্বাবধান ও পরিচালনার জন্য সর্বোত্তমভাবে অপ্রত্যাশিত - বিভিন্ন ধরনের ঋণ পরিষেবা প্রদানকারীর সঙ্গে, বিভিন্ন সুদের হার এবং ঋণের শর্তাবলী সহ - এবং সবচেয়ে খারাপভাবে খুব দ্রুত এবং নিয়ন্ত্রণের বাইরে চলে যেতে পারে, যা ডিফল্টের দিকে পরিচালিত করে এবং দেউলিয়াত্ব।

এই প্রসঙ্গে, সাম্প্রতিক বছরগুলিতে একাধিক ঋণ পরিচালনার উপায় হিসাবে ঋণ একত্রীকরণ কৌশলগুলি ক্রমবর্ধমান জনপ্রিয় হয়ে উঠেছে। একটিতে একাধিক ঋণ একত্রীকরণ করা এবং পরিচালনা করার জন্য অর্থপ্রদানের সংখ্যাকে সহজ করতে পারে, এবং এমনকি কম সামগ্রিক সুদের হার প্রাপ্তির মাধ্যমে দীর্ঘমেয়াদে অর্থ সঞ্চয় করতে পারে (যেমন, যখন ক্রেডিট কার্ডগুলি থেকে ঋণগ্রহীতাদের জন্য পিয়ার-টু-পিয়ার ঋণে একত্রিত করা হয়) ভাল ক্রেডিট সহ)। একাধিক ঋণকে একক একত্রীকরণে পুনঃঅর্থায়ন করাও আবেদনময় হতে পারে যদি নতুন ঋণের পরিশোধের সময়কাল দীর্ঘ হয়, যা ন্যূনতম ঋণ পরিশোধের বাধ্যবাধকতা উল্লেখযোগ্যভাবে কমিয়ে দিতে পারে এবং খেলাপি এড়াতে সহজ করে দিতে পারে (যদিও স্পষ্টতই, ছোট অর্থ প্রদানের ফলে আরও ক্রমবর্ধমান হবে। ঋণের সুদ সময়ের সাথে পরিশোধ করা হচ্ছে)।

ঋণ একত্রীকরণ এবং পুনঃঅর্থায়ন কৌশলগুলি প্রায়শই বিবেচনা করার জন্য আবেদন করে কারণ বেশিরভাগ ঋণ নিজেই অন্যথায় ছত্রাকজনক - একটি ঋণ একটি ঋণ, সুদ হল সুদ, এবং একটি পরিশোধের বাধ্যবাধকতা একটি অর্থপ্রদানের বাধ্যবাধকতা - তাই যদি বিদ্যমান ঋণগুলিকে একটি নতুন হিসাবে পুনর্গঠন করা একটি সুযোগ দেয় আরও ভাল ঋণ শর্তাবলীর কিছু সমন্বয় (সুদের হার, পরিশোধের সময়কাল, ইত্যাদি), তত বেশি ভাল।

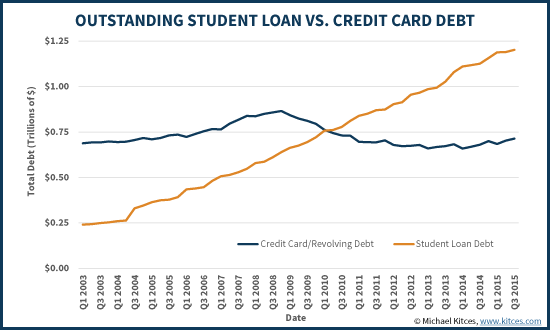

ঐতিহাসিকভাবে, ঋণ একত্রীকরণের উপর মনোযোগ কেন্দ্রীভূত হয়েছে ভোক্তা ঋণের চারপাশে - যেমন, ক্রেডিট কার্ড এবং অন্যান্য অ-সুরক্ষিত ব্যক্তিগত ঋণ - কিন্তু গত এক দশকে ছাত্র ঋণের একটি বিস্ফোরণ ঘটেছে, মোট ছাত্র ঋণ এখন সমস্ত ক্রেডিট কার্ডের ঋণকে ছাড়িয়ে গেছে। মার্কিন যুক্তরাষ্ট্রে! তদনুসারে, ঋণের এই ব্যাপক বৃদ্ধির ফলে বিশেষভাবে ছাত্র ঋণের জন্য পুনঃঅর্থায়ন এবং একত্রীকরণ কর্মসূচিতে একইভাবে ব্যাপক বৃদ্ধি ঘটেছে, যার মধ্যে "ঐতিহ্যবাহী" ঋণদাতা যেমন সিটিজেন ব্যাঙ্ক থেকে আর্নেস্টের মতো বিকল্প ঋণদাতা এবং নতুন "নন-ব্যাঙ্ক" মার্কেটপ্লেস ঋণের বিকল্প যেমন কমনবন্ড এবং SoFi।

স্টুডেন্ট লোন রিফাইন্যান্সিং বনাম ফেডারেল ডাইরেক্ট লোন একত্রীকরণ

সাধারণভাবে ভোক্তা ঋণ ব্যবস্থাপনা নিয়ে আলোচনা করার সময়, "একত্রীকরণ" এবং "পুনঃঅর্থায়ন" এর মতো শব্দগুলি প্রায়ই পরস্পর পরিবর্তনযোগ্যভাবে ব্যবহার করা হয়, কারণ একাধিক ঋণকে একটিতে একত্রীকরণ করার কাজটি সাধারণত তাদের পুনঃঅর্থায়নের ক্রিয়াকে জড়িত করে (নতুন শর্তাদি সহ একটি একক নতুন ঋণ নেওয়া এবং ব্যবহার করা কম সুবিধাজনক শর্তে পুরানো ঋণ পরিশোধ এবং প্রতিস্থাপনের জন্য অর্থ।

যাইহোক, যখন স্টুডেন্ট লোনের কথা আসে, তখন আসলেই রিফাইন্যান্সিং (যার মধ্যে অনেক লোনের একত্রীকরণ অন্তর্ভুক্ত থাকতে পারে) বনাম শুধু এর মধ্যে পার্থক্য রয়েছে ফেডারেল ডাইরেক্ট কনসোলিডেশন লোন প্রোগ্রামকে ধন্যবাদ, একাধিক ঋণকে একত্রিত করা।

ফেডারেল ডাইরেক্ট কনসোলিডেশন লোন একাধিক ফেডারেল ছাত্র ঋণকে একক ঋণে একত্রিত করে। একত্রীকরণের এই প্রক্রিয়াটি না করে প্রকৃতপক্ষে চার্জ করা সুদের হার পরিবর্তন করুন (একটি ক্ষুদ্র সামঞ্জস্য বাদ দিয়ে যা ঘটতে পারে কারণ একত্রীকরণের হারটি নিকটতম 1/8

th

একত্রিত হওয়া সমস্ত পৃথক ঋণের ওজনযুক্ত গড় সুদের হার হিসাবে পুনঃগণনা করা হয় ) যাইহোক, একটি ফেডারেল ডাইরেক্ট কনসোলিডেশন লোন কিছু ক্ষেত্রে দীর্ঘ পরিশোধের মেয়াদে পেমেন্ট প্রসারিত করতে পারে।

আরও গুরুত্বপূর্ণ, যদিও, একটি ফেডারেল ডাইরেক্ট কনসোলিডেশন লোন স্টুডেন্ট লোন গ্রহীতাকে শুধুমাত্র কিছু ফেডারেল স্টুডেন্ট লোনের জন্য উপলব্ধ বিভিন্ন নমনীয় পরিশোধের প্রোগ্রামের জন্য যোগ্য রেন্ডার করতে পারে।

অনুকূল ফেডারেল ছাত্র ঋণ পরিশোধের প্রোগ্রামগুলির মধ্যে রয়েছে:

অনুকূল ফেডারেল স্টুডেন্ট লোন প্রোগ্রামে একত্রীকরণ (বা পুনঃঅর্থায়ন)

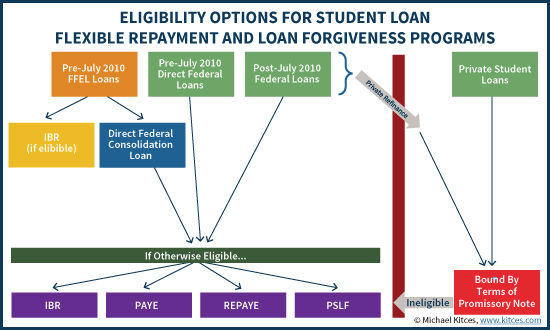

2010 এর আগে, ফেডারেল ছাত্র ঋণগুলি ফেডারেল সরকার নিজেই (যা কিছু সরাসরি ঋণ প্রদান করে) এবং ফেডারেল ফ্যামিলি এডুকেশন লোন (FFEL) প্রোগ্রামের সমন্বয় দ্বারা পরিচালিত হত, যা বেসরকারী কোম্পানি ঋণদাতাদের মাধ্যমে ফেডারেল ঋণের সুবিধা প্রদান করে। সতর্কতা, যাইহোক, শুধুমাত্র সরাসরি ফেডারেল ঋণগুলি সবচেয়ে উদার অর্থপ্রদান এবং PAYE এবং PSLF-এর মতো ক্ষমার কর্মসূচির জন্য যোগ্য৷

2010 সাল থেকে, ট্রেজারি পুরো ফেডারেল স্টুডেন্ট লোন প্রোগ্রামের দায়িত্ব নিয়েছে, এবং FFEL 1 জুলাই

st

এর পর থেকে নতুন ঋণের জন্য পর্যায়ক্রমে বন্ধ করা হয়েছিল। 2010-এর। যার মানে হল যে 2010-এর মাঝামাঝি থেকে সমস্ত ফেডারেল ছাত্র ঋণ প্রোগ্রাম, যার মধ্যে ভর্তুকি এবং আন-ভর্তুকিহীন স্টাফোর্ড লোন, PLUS লোন (সরাসরি ছাত্রদের জন্য তৈরি), এবং আরও অনেক কিছু, অন্তত কিছু ফেডারেল নমনীয় পেমেন্ট প্রোগ্রামের জন্য সম্ভাব্য যোগ্য হয়েছে৷

যাইহোক, অনেক প্রাক্তন ছাত্র এখনও 2010-এর আগে নেওয়া FFEL লোন ধারণ করে, যা মূলত নির্দিষ্ট পেমেন্ট প্রোগ্রামের জন্য যোগ্য ছিল না। সৌভাগ্যবশত, যদিও, এই ঋণগুলি যোগ্য হয়ে উঠতে পারে, যদি ফেডারেল ডাইরেক্ট একত্রীকরণ ঋণের মাধ্যমে একত্রিত করা হয় ! অন্য কথায়, 10 বা 20 বছর পরিশোধের (যেমন, PSLF, PAYE, বা REPAYE-এর অধীনে) সম্ভাব্য ঋণ ক্ষমা সহ নমনীয় পরিশোধের প্রোগ্রামের জন্য যোগ্য নয় এমন বিভিন্ন FFEL ঋণ হতে পারে যোগ্য যদি তারা একটি ফেডারেল ডাইরেক্ট একত্রীকরণ ঋণের মাধ্যমে যান (যদিও শুধুমাত্র ঋণের জন্য এর ছাত্র, পিতামাতার দ্বারা নেওয়া PLUS লোন নয়, এবং পরিশোধের প্ল্যান বিকল্পগুলিতে PAYE অন্তর্ভুক্ত হবে না যাদের 1 অক্টোবর, 2007-এর আগে ছাত্র ঋণের ব্যালেন্স ছিল।

উল্লেখযোগ্যভাবে, যদিও, এই উন্নত পরিশোধের বিকল্পগুলি হল শুধু ফেডারেল ডাইরেক্ট কনসোলিডেশন লোন প্রোগ্রামের অধীনে একত্রীকরণ করা হলে উপলব্ধ, এবং সাধারণত শুধুমাত্র যদি এটি আসল FFEL ঋণ হয়। (যদিও যদি "পুরানো" FFEL ঋণ IBR এর অধীনে এবং তার 25-বছরের "ক্ষমা" টাইমলাইনে কয়েক বছর ধরে পরিশোধ করা হয়, তবে একটি নতুন নমনীয় পেমেন্ট প্রোগ্রামের অধীনে পুনরায় শুরু করার সময় একত্রীকরণ ক্ষমার সময় দিগন্ত পুনরায় সেট করতে পারে।)

কিছু নির্দিষ্ট পরিস্থিতিতে, ফেডারেল ডাইরেক্ট একত্রীকরণ একটি FFEL ঋণের জন্যও উপলব্ধ যা "মূল" ঋণ নয় (যদি এটি একটি বিশেষ FFEL একত্রীকরণ ঋণ প্রোগ্রামে একত্রিত করা হয় যা জুলাই 2010 এর আগে বিদ্যমান ছিল), এবং পারকিন্স লোনগুলিও সম্ভবত ফেডারেল ডাইরেক্টের সাথে একত্রিত হতে পারে (যদিও তারা আসলে FFEL এর অংশ নয়)।

এই নিয়মগুলির তাৎপর্য হল যে শুধুমাত্র FFEL-এর অধীনে "পুরনো" ছাত্র ঋণগুলি একত্রীকরণের মাধ্যমে আরও অনুকূল ঋণের শর্তাবলীর জন্য যোগ্য হতে পারে না, কিন্তু ব্যক্তিগত ঋণগুলি যোগ্য নয়, এবং একটি ফেডারেল ঋণ পুনঃঅর্থায়নের প্রক্রিয়ার মধ্য দিয়ে যাচ্ছে ব্যক্তিগত ঋণ অপরিবর্তনীয়ভাবে এই প্রোগ্রামগুলিতে অ্যাক্সেস হারাবে . আবার, কারণ হল যে ফেডারেল ডাইরেক্ট কনসোলিডেশন লোন প্রোগ্রাম শুধুমাত্র বিদ্যমান ফেডারেল এর জন্য উপলব্ধ ঋণ ব্যক্তিগত ঋণ যোগ্য নয়, পূর্ববর্তী ফেডারেল ঋণগুলি সহ যেগুলি ব্যক্তিগত ঋণে পুনঃঅর্থায়ন করা হয়েছিল . তদ্ব্যতীত, যদি 2010 সাল থেকে নেওয়া একটি বিদ্যমান ফেডারেল স্টুডেন্ট লোন - এবং এইভাবে ইতিমধ্যেই নমনীয় অর্থপ্রদান প্রোগ্রামগুলির জন্য সম্ভাব্য যোগ্য - একটি ব্যক্তিগত ঋণে পুনঃঅর্থায়ন করা হয়, সেই অনুকূল অর্থপ্রদান প্রোগ্রামগুলিতে অ্যাক্সেসও স্থায়ীভাবে হারিয়ে যায়৷

অন্য কথায়, যেমন একটি ফেডারেল ডাইরেক্ট কনসোলিডেশন লোন একটি অযোগ্য FFEL ঋণকে অনন্য পরিশোধ এবং ক্ষমার বিকল্পগুলির জন্য একটি যোগ্য ফেডারেল ঋণে পরিণত করতে পারে, একটি ফেডারেল ঋণ থেকে পুনঃঅর্থায়ন এ একটি ব্যক্তিগত এক এই সুযোগ বাজেয়াপ্ত করতে পারেন! যার অর্থ হল এমনকি যদি একটি ব্যক্তিগত ঋণ কিছুটা ভাল সুদের হার অফার করে - এবং বিশেষ করে যদি তা না করে - এটি ফেডারেল ছাত্র ঋণ পুনঃঅর্থায়নের জন্য খুব ক্ষতিকর হতে পারে!

উল্লেখযোগ্যভাবে, 2010-পরবর্তী একটি বিদ্যমান প্রত্যক্ষ ফেডারেল লোন প্রোগ্রাম ফেডারেল ডাইরেক্ট একত্রীকরণ প্রোগ্রামের অধীনে একীভূত করা যেতে পারে, যদিও এটি নমনীয় ফেডারেল ঋণ পরিশোধের প্রোগ্রামগুলির জন্য আরও ভাল, বা খারাপ, যোগ্যতা বা চিকিত্সার ফলাফল দেয় না (যদিও একত্রীকরণ শিল্পের উপর বিরূপ প্রভাব ফেলতে পারে। -নির্দিষ্ট পরিষেবা-ভিত্তিক ঋণ পরিশোধের প্রোগ্রাম, যেমন নার্সদের জন্য HRSA)। প্রশাসনিক সুবিধার কিছু স্তরের জন্য এটি করা এখনও বাঞ্ছনীয় হতে পারে। যাইহোক, যদি একাধিক প্রত্যক্ষ ঋণের বিভিন্ন সুদের হার থাকে, তাহলে সেগুলিকে আলাদা রাখা বাঞ্ছনীয় হতে পারে, যেকোনও প্রিপেমেন্টগুলিকে প্রথমে সর্বোচ্চ সুদের হারের ঋণে নির্দেশিত করার অনুমতি দেওয়া যেতে পারে (একটি একত্রিত সংস্করণ হিসাবে একটি মিশ্রিত সুদের হার সাপেক্ষে হবে)।

কোন স্টুডেন্ট লোন ফেডারেল বনাম প্রাইভেট তা নির্ধারণ করা

অনেক ছাত্র যারা বছরের পর বছর ধরে স্টুডেন্ট লোন জমা করেছে তারা হয়তো জানেও না যে কোন লোন আসলে ফেডারেল লোন (ফেডারেল কনসোলিডেশনের জন্য যোগ্য) নাকি প্রাইভেট লোন (শুধু প্রাইভেট রিফাইন্যান্সিংয়ের জন্য যোগ্য)।

স্টুডেন্টের কোন লোন আসলে ফেডারেল কিনা তা নির্ধারণ করতে, ছাত্র ন্যাশনাল স্টুডেন্ট লোন ডেটা সিস্টেম (NSLDS) এর মাধ্যমে তাদের (ফেডারেল) লোনের তথ্যের জন্য অনুরোধ করতে পারে। তাদের অ্যাকাউন্ট দাবি করার মাধ্যমে, সিস্টেমটি যেকোন এবং সমস্ত ছাত্র ঋণ দেখাবে যা আসলে ফেডারেল প্রোগ্রামের অংশ, এবং প্রাসঙ্গিক ঋণের বিশদ বিবরণ (কোন প্রোগ্রামটি, কখন এটি নেওয়া হয়েছিল এবং বর্তমান ঋণের ব্যালেন্স এবং সুদের হার সহ)।

অন্যান্য সমস্ত ঋণ সনাক্ত করতে এবং যাচাই করতে, সমস্ত বকেয়া ঋণ সনাক্ত করতে ছাত্রদের তাদের ক্রেডিট রিপোর্টের একটি অনুলিপি (যেমন, ফেডারেল প্রতি বছরে একবার বিনামূল্যে ক্রেডিট রিপোর্ট প্রোগ্রামের মাধ্যমে) পেতে হবে। ক্রেডিট রিপোর্টে দেখানো যে কোন ঋণ, এবং না NSLDS তালিকাভুক্ত, ব্যক্তিগত ঋণ হবে. (আদর্শভাবে, ঋণের শর্তাবলী এবং বিশদ বিবরণগুলি বুঝতে শিক্ষার্থীকে প্রতিটি ব্যক্তিগত ঋণের জন্য প্রকৃত প্রতিশ্রুতি নোটের একটি নতুন অনুলিপি খুঁজে পাওয়া বা পাওয়া উচিত।)

একবার এই সমস্ত তথ্য একত্রিত হয়ে গেলে, ছাত্র ঋণের সমস্ত বিবরণ, প্রাইভেট এবং ফেডারেল, এফএফইএল বা প্রত্যক্ষ, এবং শর্তাবলী সংগঠিত করা সম্ভব, যাতে এটি একত্রিত করা (ফেডারেল ঋণের জন্য) বা পুনর্অর্থায়নের অর্থ হতে পারে কিনা তা সনাক্ত করা সম্ভব। (ব্যক্তিগত ঋণের জন্য)। অবশ্যই, এটা সম্ভব যে একজন ছাত্র ফেডারেল লোনগুলিকেও পুনঃঅর্থায়ন করতে ইচ্ছুক হতে পারে - যেমন, একটি ভাল সুদের হার পেতে - যদিও এটি সম্ভবত শুধুমাত্র তাদের জন্যই কাম্য হবে যাদের যথেষ্ট আয় রয়েছে, যেখানে উভয়ই অনুকূল ব্যক্তিগত ঋণ পাওয়ার সুযোগ রয়েছে শর্তাবলী এবং ফেডারেল প্রোগ্রামগুলির নমনীয় পরিশোধের নিয়মগুলি প্রাসঙ্গিক হওয়ার সম্ভাবনা নেই৷ (একজন উচ্চ-আয়ের উচ্চ-ক্রেডিট-স্কোর ঋণগ্রহীতা সম্ভবত প্রাইভেট স্টুডেন্ট লোনও পুনঃঅর্থায়ন করতে চাইবেন, যদি একটি অনুকূল হার এবং অর্থপ্রদানের মেয়াদ পাওয়া যায়।)

যদি উল্লেখযোগ্য ফেডারেল স্টুডেন্ট লোন থাকে - হয় নমনীয় পেমেন্ট প্ল্যানের জন্য যোগ্য সরাসরি লোন, অথবা FFEL লোন যা যোগ্য হওয়ার জন্য একত্রিত করা যেতে পারে - তাহলে ছাত্রটি আরও ভাল পরিশোধের প্ল্যানের জন্য যোগ্য হতে পারে কিনা তা আরও গভীরভাবে বিবেচনা করা বাঞ্ছনীয় হবে। ডিপার্টমেন্ট অফ এডুকেশন কিছু পরিশোধের অনুমানকারী সরঞ্জাম সরবরাহ করে, এবং পছন্দসই হলে ছাত্র ফেডারেল ডাইরেক্ট একত্রীকরণ ঋণ প্রক্রিয়া শুরু করতে পারে, অথবা সমস্ত পছন্দ নেভিগেট করতে সাহায্য করার জন্য একজন স্বতন্ত্র ছাত্র ঋণ বিশেষজ্ঞকে নিযুক্ত করা সার্থক হতে পারে (এখানে উভয় বিশেষজ্ঞই আছেন ভোক্তাদের সাথে সরাসরি কাজ করে, এবং নিজেও জার্ভিসের মতো কিছু যারা ছাত্র ঋণ সংক্রান্ত বিষয়ে উপদেষ্টাদের সাথে অংশীদারিত্বে বিশেষজ্ঞ।

কিন্তু নীচের লাইনটি হল এই:যদিও "ঋণ একত্রীকরণ" ব্যক্তিগত অর্থের জগতে একটি আদর্শ সুপারিশ হতে পারে, যখন এটি ছাত্র ঋণের ক্ষেত্রে আসে তখন আরও সতর্ক হওয়া প্রয়োজন, কারণ এটি শুধু নয় ঋণের সুদের হার এবং পরিশোধের সময়কাল সম্পর্কে। ফেডারেল স্টুডেন্ট লোন সম্ভাব্যভাবে বিশেষ পরিশোধের নিয়মের জন্য যোগ্য, কিন্তুযতদিন তারা ফেডারেল লোন থাকবে ততক্ষণ (এবং/অথবা ফেডারেল ডাইরেক্ট কনসোলিডেশন লোন প্রোগ্রামের অধীনে অন্যান্য ফেডারেল ছাত্র ঋণের সাথে একত্রিত করা হয়)। তাই ফেডারেল লোনগুলিকে প্রাইভেট ঋণে পুনঃঅর্থায়ন করার বিষয়ে খুব সতর্ক থাকুন, যদি না আপনি সম্পূর্ণরূপে নিশ্চিত হন যে আপনি ফেডারেল ছাত্র ঋণের জন্য উপলব্ধ বিভিন্ন নমনীয় পরিশোধের প্রোগ্রামগুলিতে অ্যাক্সেস চাইবেন না বা প্রয়োজন হবে না!

(আরও ছাত্র ঋণ শিক্ষায় আগ্রহী উপদেষ্টাদের জন্য, আপনি চাইতে পারেন হিদার জার্ভিস থেকে উপলব্ধ আর্থিক উপদেষ্টাদের জন্য ব্যাপক ছাত্র ঋণ প্রশিক্ষণ সিরিজ দেখুন ।)