যেহেতু 2020 মার্কিন যুক্তরাষ্ট্রে বন্ধকী হার ঐতিহাসিক নিম্ন পর্যায়ে পৌঁছেছে, সারা বছর ধরে আবাসন বিক্রি বেড়েছে। ফ্রেডি ম্যাক ডেটা দেখায় যে 30-বছরের নির্দিষ্ট বন্ধকী হার, ফি এবং পয়েন্ট ব্যতীত, প্রথমবারের মতো 2020 সালের জুলাই মাসে 3%-এর কম হয়েছে৷ সেন্সাস ব্যুরো এবং ন্যাশনাল অ্যাসোসিয়েশন অফ রিয়েলটরস ডেটা অনুসারে, এই নিমজ্জিত বন্ধকী হারগুলির মধ্যে, নভেম্বর 2020 সালে, আগের বছরের তুলনায় নতুন এবং বিদ্যমান বাড়ির বিক্রয় যথাক্রমে 20.8% এবং 25.8% বেশি ছিল৷

কম বন্ধকী হার এবং বাড়ি কেনার বর্ধিত কাকতালীয়তা প্রশ্ন উত্থাপন করে:কম বন্ধকী হার কত পরিমাণে বাড়ি কেনার ক্ষেত্রে বৃদ্ধি ঘটিয়েছে? একটি উত্তর নিশ্চিত করা এবং কার্যকারণের মাত্রা মূল্যায়ন করা কঠিন। যাইহোক, যা সন্দেহাতীতভাবে পরিষ্কার, তা হল বন্ধকী হার একটি বাড়ি কেনার মোট খরচের উপর বিশাল প্রভাব ফেলে। এই গবেষণায়, SmartAsset দেখায় কেন হোম লোনের সুদের হার এত গুরুত্বপূর্ণ। বিশেষভাবে, আমরা ব্যাখ্যা করি কিভাবে বন্ধকীগুলি বিভিন্ন সুদের হার সহ ঋণের জন্য মাসিক বন্ধকী অর্থপ্রদানের পরিবর্তিত সংমিশ্রণকে ম্যাপ করে। আমাদের ডেটা উত্সগুলির বিশদ বিবরণের জন্য এবং কীভাবে আমরা আমাদের অনুসন্ধানগুলি তৈরি করতে সমস্ত তথ্য একসাথে রাখি, নীচের ডেটা এবং পদ্ধতি বিভাগটি দেখুন৷

মাসিক বন্ধকী অর্থপ্রদান প্রাথমিকভাবে দুটি উপাদান নিয়ে গঠিত:মূল এবং সুদ। প্রিন্সিপ্যাল হল ধার করা ঋণের পরিমাণ, এবং সুদ হল অতিরিক্ত অর্থ যা ঋণদাতার কাছে সেই পরিমাণ ধার নেওয়ার জন্য বকেয়া থাকে। উদাহরণস্বরূপ, যদি আপনি একটি $200,000 বন্ধকী নেন, তাহলে আপনার প্রাথমিক মূল ব্যালেন্স হল $200,000৷ সুদের কারণে, আপনার মোট পাওনার পরিমাণ বেশি হবে। তাই যদি একজন বাড়ির মালিক $200,000 বন্ধক নিয়ে 4% সুদের হার সহ 30-বছরের নির্দিষ্ট হারের বন্ধক নেন, তাহলে তিনি ঋণের জীবনে মোট $343,700 প্রদান করবেন। $143,700 সুদের অর্থপ্রদান $200,000 মূলের প্রায় 72% সমান।

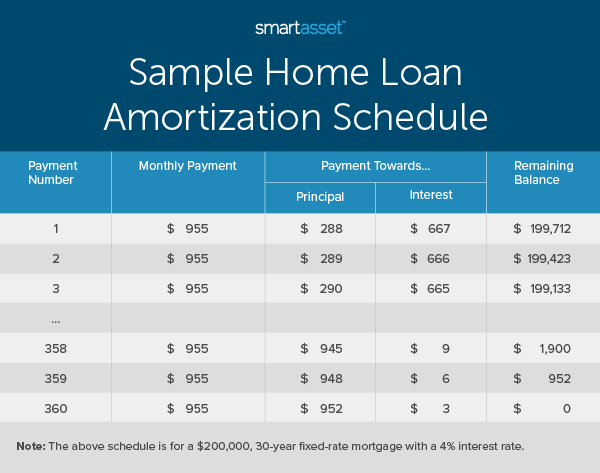

আপনার বন্ধকী পরিশোধের প্রক্রিয়াটি পরিশোধ হিসাবে পরিচিত। ফিক্সড-রেট বন্ধকীতে ঋণের জীবনকালের একই মাসিক বন্ধকী অর্থপ্রদান থাকে, যদিও আপনি মূল এবং সুদের অর্থ প্রদান করেন কারণ সুদের অর্থ প্রদান বন্ধকের বকেয়া ব্যালেন্সের উপর ভিত্তি করে গণনা করা হয়। এইভাবে, প্রতিটি মাসিক অর্থপ্রদানের অনুপাত প্রাথমিকভাবে সুদ থেকে প্রাথমিকভাবে মূলে স্থানান্তরিত হয় ঋণের সময়। 4% বার্ষিক সুদের হার সহ $200,000-এর 30-বছরের ফিক্সড-রেট মর্টগেজের জন্য ঋণ পরিশোধের সময়সূচীর একটি ভাঙ্গন নীচে দেখানো হয়েছে৷

উপরে দেখা গেছে, প্রথম কয়েকটি মাসিক বন্ধকী পেমেন্টের প্রায় 70% সুদের দিকে যায়। বিপরীতে, গত মাসিক পেমেন্টের তিনটির জন্যই সুদের হিসাব $10-এর কম। বন্ধকীকরণের শুরুতে মাসিক প্রায় $700 সুদ পরিশোধ করা থেকে শেষ 50টি মাসিক লোন পেমেন্টের সময় $150 এর কম সুদ প্রদানের নাটকীয় পরিবর্তন বন্ধকী প্রদানের সংমিশ্রণে উল্লেখযোগ্য পরিবর্তন দেখায়।

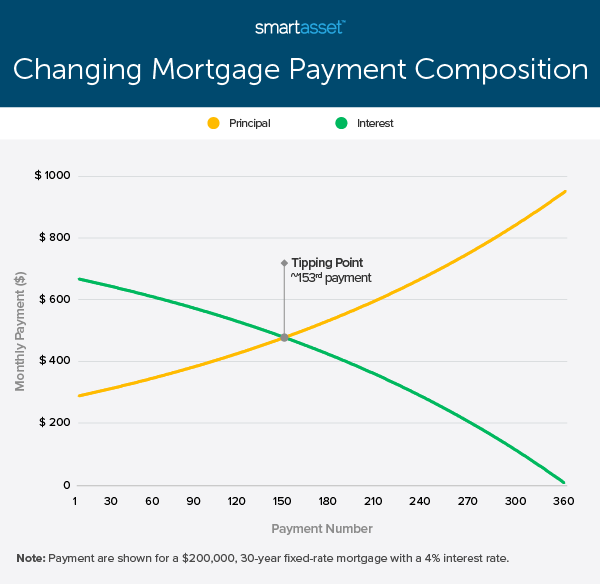

একই মেয়াদী দৈর্ঘ্যের ঋণের জন্য, একটি নির্দিষ্ট হারের বন্ধকের উপর টিপিং পয়েন্ট (অর্থাৎ যে বিন্দুতে মাসিক অর্থ প্রদান সুদের চেয়ে বেশি প্রধান হয়ে ওঠে) শুধুমাত্র ঋণের সুদের হারের একটি কাজ। অর্থাত্, অতিমাত্রায় ঋণের পরিমাণ প্রাসঙ্গিক কারণ এটি প্রতিটি মাসের অর্থপ্রদানের পরিমাণ নির্ধারণ করে যা মূল এবং সুদের দিকে যায়, তবে মূলের দিকে অর্থপ্রদান যখন সুদের দিকে অর্থপ্রদানের চেয়ে বেশি হয় তখন এটি প্রভাবিত করে না৷

উপরের উদাহরণে, টিপিং পয়েন্ট প্রায় 13 বছর; শুধুমাত্র 153 তম পেমেন্টে মাসিক পেমেন্টের বেশি সুদের চেয়ে মূলের দিকে যাবে। নিচের চার্টে 4% সুদের হার সহ $200,000 30-বছরের ফিক্সড-রেট বন্ধকের জন্য বন্ধকী অর্থপ্রদানের সংমিশ্রণ কীভাবে পরিবর্তিত হয় তা আমরা দেখতে পারি।

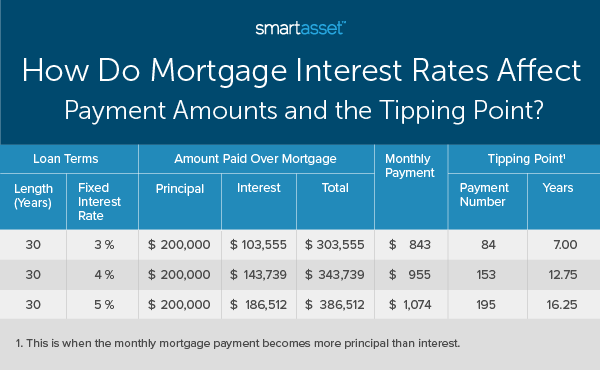

সাধারণভাবে, উচ্চ সুদের হার সহ বাড়ির মালিকরা কম সুদের হারের তুলনায় দীর্ঘ সময়ের জন্য মূলের চেয়ে বেশি সুদ প্রদান করবেন। আমরা একই $200,000 30-বছরের ফিক্সড-রেট বন্ধকীকে উচ্চ এবং নিম্ন উভয় হারের সাথে বিবেচনা করতে পারি। বিভিন্ন সুদের হারের পরিপ্রেক্ষিতে, 3% এবং 5% সুদের হার সহ $200,000 30-বছরের ফিক্সড-রেট বন্ধকের জন্য মাসিক বন্ধকী অর্থ যথাক্রমে $843 এবং $1,074। এছাড়াও, টিপিং পয়েন্টের পার্থক্য প্রায় নয় বছর। নীচের সারণীটি 3%, 4% এবং 5% সুদের হারের সাথে $200,000 ফিক্সড-রেট বন্ধকের তুলনা করে৷

দুটি প্রাথমিক উপায় আছে যে বাড়ির মালিকরা তাদের বন্ধকগুলিকে ত্বরান্বিত করতে পারে বা সামঞ্জস্য করতে পারে তাদের বিরতি-ইভেন মাসে (অর্থাৎ যে মাসে তারা সুদের চেয়ে মূল অর্থে বেশি দিতে শুরু করে) দ্রুত পৌঁছাতে পারে। এই কৌশলগুলি হল বন্ধকী প্রিপেমেন্ট এবং পুনঃঅর্থায়ন।

মর্টগেজ প্রিপেমেন্ট হল আপনার বন্ধকী সময়সূচীর আগে পরিশোধ করার প্রক্রিয়া যাতে আপনি ঋণের সুদের টাকা বাঁচাতে পারেন। বাড়ির মালিকরা হয় তাদের মাসিক অর্থপ্রদান বাড়াতে পারে বা সারা বছর অতিরিক্ত চেক পাঠাতে পারে। যদিও বন্ধকী প্রিপেমেন্ট সুদের হার পরিবর্তন করে না, তবে এটি ঋণের মেয়াদকে ছোট করে এবং এর ফলে মোট সুদের পরিমাণ হ্রাস পায়। মনে রাখবেন যে এই খরচ-সঞ্চয় পরিমাপ বিবেচনা করার সময়, আপনার সাধারণ ভুলগুলি এড়ানো উচিত:নিশ্চিত করুন যে আপনার ঋণদাতা একটি প্রিপেমেন্ট পেনাল্টি চার্জ করে না এবং অতিরিক্ত প্রিপেমেন্টগুলি মূল ব্যালেন্সের দিকে যায়, সুদের নয়৷

পুনঃঅর্থায়ন হল বন্ধকী শর্তাবলী আপডেট করার প্রক্রিয়া। এটি করার মাধ্যমে, বাড়ির মালিকরা হয় ঋণের দৈর্ঘ্য পরিবর্তন করতে পারেন বা আরও ভাল সুদের হার পেতে পারেন। একটি সংক্ষিপ্ত ঋণের মেয়াদ এবং নিম্ন সুদের হার উভয়ই প্রত্যাশিত টিপিং পয়েন্ট হ্রাস করতে পারে। যাইহোক, বন্ধকী প্রিপেমেন্টের মতো, মাঝে মাঝে পুনঃঅর্থায়ন একটি ক্যাচ সহ আসে, কারণ কিছু ফি আছে যা বাড়ির মালিকদের প্রক্রিয়া চলাকালীন বহন করতে হবে।

আমরা প্রাথমিকভাবে উপরের উদাহরণগুলিতে 30-বছরের ফিক্সড-রেট মর্টগেজ বিবেচনা করেছি কারণ ফ্রেডি ম্যাকের মতে, 30-বছরের ফিক্সড-রেট বন্ধকগুলি হোম ক্রয়ের বাজারের প্রায় 90% জন্য অ্যাকাউন্ট করে। যাইহোক, কিছু বাড়ির ক্রেতা ছোট বন্ধকী শর্তাবলী বা একটি সামঞ্জস্যযোগ্য হার বন্ধক (ARM) বেছে নেয়।

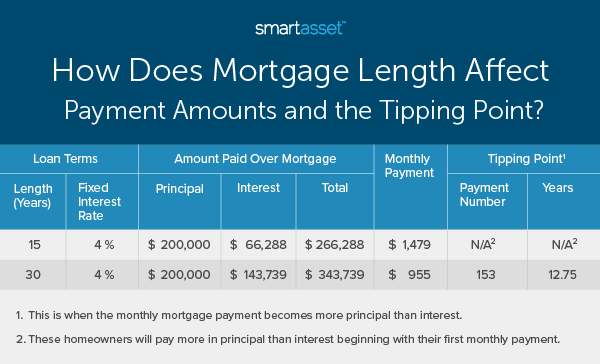

দ্বিতীয়-সবচেয়ে জনপ্রিয় ফিক্সড-রেট মর্টগেজের মেয়াদ 15 বছর। 15-বছরের ফিক্সড-রেট বন্ধকী কাঠামোগতভাবে 30-বছরের ফিক্সড-রেট বন্ধকের মতো, যদিও স্বল্প মেয়াদী দৈর্ঘ্যের অর্থ হল মাসিক পেমেন্ট বেশি হবে যখন ঋণের সামগ্রিক খরচ কম। এর কারণ সুদ কম। স্বল্প মেয়াদী এবং উচ্চ মাসিক অর্থপ্রদানের সাথে, 15-বছরের নির্দিষ্ট-দরের বন্ধক সহ বাড়ির মালিকরা তাদের প্রথম মাসিক অর্থপ্রদানের সাথে শুরু হওয়া সুদের তুলনায় মূল অর্থে বেশি প্রদান করে। নীচের সারণীটি 4% সুদের হার সহ $200,000 15- এবং 30-বছরের স্থায়ী-দরের বন্ধকের তুলনা করে।

আরেকটি উপলব্ধ বন্ধকী বিকল্প একটি ARM. 15- বা 30-বছরের ফিক্সড-রেট মর্টগেজের বিপরীতে, একটি ARM-এর একটি পরিবর্তনশীল সুদের হার রয়েছে। একটি ARM-এর সাহায্যে, বেশিরভাগ বাড়ির মালিক একটি নির্দিষ্ট মেয়াদের জন্য কম সুদের হারের প্রতিশ্রুতি দেন, তারপরে ঋণের বাকি জীবনের জন্য সুদের হার সামঞ্জস্যযোগ্য হয়ে যায়। এর মানে হল যে ARM সহ বাড়ির মালিকরা সুদের হার বৃদ্ধির ঝুঁকি বহন করে, তবে হার কমে গেলে লাভের জন্য দাঁড়ায়।

সামঞ্জস্যযোগ্য সুদের হার দেওয়া, ARM সহ বাড়ির মালিকদের সাধারণত একটি পরিবর্তনশীল টিপিং পয়েন্ট থাকে। যদি সুদের হার কমে যায়, বন্ধকের শুরুতে টিপিং পয়েন্ট একটি প্রত্যাশার চেয়ে কম হতে পারে। বিপরীত পরিস্থিতিতে, যদি সুদের হার বৃদ্ধি পায়, তাহলে সুদের জন্য অর্থপ্রদানগুলি দীর্ঘ সময়ের জন্য মূল অর্থের তুলনায় বেশি হতে পারে।

এই গবেষণার জন্য গবেষণা ফ্রেডি ম্যাক এবং HSH থেকে আসে। উদ্ধৃত ফ্রেডি ম্যাক বন্ধকী হারগুলি গড় ফি এবং পয়েন্ট বাদ দেয়। বন্ধকের মোট অগ্রিম খরচের মধ্যে ঋণদাতার ফি এবং সমাপনী খরচ অন্তর্ভুক্ত থাকবে। সেই কারণে, আমরা পুরো অধ্যয়ন জুড়ে 4% কে বেসলাইন বন্ধকী হার হিসাবে বিবেচনা করেছি। বন্ধকী অর্থপ্রদানের পরিবর্তিত সংমিশ্রণকে ম্যাপ করতে, আমরা আলোচনা করা বিভিন্ন পরিস্থিতিতে ঋণ পরিশোধের সময়সূচী তৈরি করি।

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? আমাদের সাথে যোগাযোগ করুনএ press@smartasset.com ।

ফটো ক্রেডিট:© iStock/akaplummer

lolMiner 1.28a:AMD এবং NVIDIA এর জন্য Ethash/Equihash/Beam/Grin Miner ডাউনলোড করুন

মাইক্রোন (MU) উপার্জন:একটি সবচেয়ে খারাপ পরিস্থিতি কি ইতিমধ্যেই মূল্য নির্ধারণ করা হয়েছে?

একটি টিকিট আপনার গাড়ির বীমা হার কতটা বাড়িয়ে দিতে পারে — এবং এটি সম্পর্কে কী করতে হবে

ডলার ট্রি এখন এটির আরও অনেক কিছু স্টক করে

JPMorgan বলেছেন যে এই ক্রিপ্টোকারেন্সিটি বিটকয়েনের চেয়ে ভাল কেনাকাটা যেহেতু সুদের হার বেড়েছে — এখানে বিনিয়োগের 3টি সহজ উপায় রয়েছে