অ-অংশগ্রহণকারী ঐতিহ্যবাহী জীবন বীমা পরিকল্পনার সাথে , রিটার্নগুলি আগে থেকেই পরিচিত৷৷

এলআইসি নিউ জীবন আনন্দের মতো অংশগ্রহণকারী পরিকল্পনার বিপরীতে, চূড়ান্ত ফলাফল বার্ষিক বোনাস এবং চূড়ান্ত বোনাসের উপর নির্ভর করে। অ-অংশগ্রহণকারী পরিকল্পনায় এমন কোন ধারণা নেই।

নামটি (অ-অংশগ্রহণকারী) নিজেই পরামর্শ দেয় যে পলিসিধারীরা বীমা কোম্পানির লাভে অংশ নেবেন না৷

অ-অংশগ্রহণকারী ঐতিহ্যবাহী জীবন বীমা পরিকল্পনা নিশ্চিত রিটার্ন প্রদান করে।

সুতরাং, আপনার কাছে এমন একটি পণ্য রয়েছে যা নিশ্চিত রিটার্ন সহ জীবন কভার প্রদান করে৷

আপনার কি এই ধরনের পণ্যে বিনিয়োগ করার কথা বিবেচনা করা উচিত?

আসুন জেনে নেওয়া যাক।

বরাবরের মতো, আমি একটি বীমা কোম্পানীর কাছ থেকে একটি অ-অংশগ্রহণকারী জীবন বীমা পণ্য সংগ্রহ করব এবং যোগ্যতা এবং ত্রুটিগুলি বের করব৷ আপনি এই ধরনের অন্যান্য পণ্য অনুরূপ সুবিধা প্রদান আশা করতে পারেন.

আমার আগের অনেক পোস্টে, আমি LIC-এর প্ল্যানগুলি ব্যবহার করেছি তা দেখানোর জন্য যে কীভাবে ঐতিহ্যগত পরিকল্পনাগুলি খুব বেশি ব্যবহার করা হয় না এবং এড়িয়ে যাওয়া উচিত৷ এবং আমি বেশ কিছু তিক্ত মন্তব্য পেয়েছি, যার মধ্যে অনেকেই এলআইসি এজেন্টদের কাছ থেকে বলে মনে হয়।

কোন পুঙ্খানুপুঙ্খ যুক্তি নেই৷ বিশুদ্ধ অলঙ্কারশাস্ত্র।

যথেষ্ট ন্যায্য।

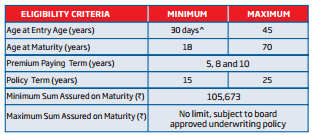

আমি ভেবেছিলাম একটি প্রাইভেট ইন্স্যুরেন্স কোম্পানির থেকে একটি বীমা পরিকল্পনা বিবেচনা করা একটি ভাল ধারণা হবে৷ তাই, আমি এইচডিএফসি লাইফ সঞ্চয় প্ল্যান নিয়েছি।

পলিসির মেয়াদ:15 বছর বা 25 বছর

প্রিমিয়াম পেমেন্টের মেয়াদ:5, 8 বা 10 বছর

৷

জটিল গণনার প্রয়োজন নেই৷ পলিসি ব্রোশারে পরিপক্বতার বেনিফিট চটকদারভাবে সংজ্ঞায়িত করা হয়েছে।

৷

পলিসির মেয়াদ 25 বছরের জন্য 30 বছর বয়সী ব্যক্তির জন্য বার্ষিক বেস প্রিমিয়াম এবং 10 বছরের প্রিমিয়াম পেমেন্ট মেয়াদ হল 130,562 টাকা৷

করের পরে, প্রথম বছরে প্রিমিয়াম হবে 135,458 টাকা এবং পরবর্তী বছরগুলিতে 133,010 টাকা৷

যদি পলিসি ধারক 25 বছরের পলিসির মেয়াদে বেঁচে থাকেন, তাহলে তিনি 32.5 লাখ টাকা (বিমাকৃত অর্থের 325%) পাবেন।

এর মানে হল আপনি 4.4% p.a এর রাজকীয় রিটার্ন অর্জন করেন। 25 বছরের বেশি।

আমার আরও কিছু বলতে হবে।

আপনি ফেরতের এই গ্যারান্টির জন্য কতটা আপস করবেন?

মনে রাখবেন যে এই রিটার্নগুলি 30 বছর বয়সী ব্যক্তির জন্য৷ বেশি বয়সে কেনাকাটা করলে আপনার রিটার্ন আরও কম হবে। কারণ বয়সের সাথে সাথে বার্ষিক প্রিমিয়াম বাড়তে থাকে এবং ম্যাচিউরিটি সুবিধা একই থাকে।

উদাহরণস্বরূপ, একজন 40-বছর বয়সী ব্যক্তির জন্য, বেস প্রিমিয়াম হবে 133,200 টাকা, যা আয় 4.3% p.a.

একজন ২৫ বছর বয়সের জন্য, বেস প্রিমিয়াম হবে 128,272 টাকা এবং রিটার্ন হবে 4.5% p.a।

কেন ব্রোশারে উল্লেখ করা হয়েছে যে আপনি বিমাকৃত অর্থের 325% পাবেন?

যেহেতু রিটার্ন আগে থেকেই জানা যায়, তাই বীমা কোম্পানি কি শুধু বলতে পারে না যে এই পলিসি থেকে বার্ষিক রিটার্ন হবে ৪.৪% p.a.?

পলিসি থেকে আয় বোঝা এবং অন্যান্য বিনিয়োগের সাথে আয়ের তুলনা করার এর চেয়ে ভালো উপায় আর নেই৷

তবে, বীমা কোম্পানি এবং এজেন্টরা জানে যে বার্ষিক রিটার্ন 4.4% p.a হলে কেউ প্ল্যানটি কিনবে না।

এবং সেই কারণেই সমস্ত কিছুকে বিমাকৃত অর্থের সাথে লিঙ্ক করার এই চ্যারেড . রিটার্ন গণনাকে জটিল করতে এবং সম্ভাব্য ক্রেতাদের বিভ্রান্ত করার জন্য একটি অত্যন্ত চতুর চক্রান্ত।

আমরা মানসিকভাবে প্রকৃত রিটার্ন (IRR) গণনা করতে পারি না। এবং বীমা কোম্পানিগুলি এই সীমাবদ্ধতা সম্পর্কে সচেতন৷

৷এই কারণেই এইচডিএফসি লাইফ বলতে পছন্দ করে যে আপনি 25 বছর পর বিমাকৃত রাশির 325% পাবেন (আপনি 4.4% প্রতি আয় করতে পারবেন বলার পরিবর্তে)।

আমাদের মধ্যে অনেকেই ইক্যুইটি এমএফ রিটার্নের অস্থিরতায় স্বাচ্ছন্দ্য বোধ করি না। তাই, কোথাও ইক্যুইটি মিউচুয়াল ফান্ড আনবে না।

আমি আশা করি অনেকেরই PPF-এর বিরুদ্ধে কিছু নেই৷

৷আপনি যদি একটি টার্ম প্ল্যান কিনে থাকেন এবং বাকি টাকা প্রতি বছর পিপিএফ-এ বিনিয়োগ করেন তাহলে কী হবে?

পিপিএফ রিটার্ন, গ্যারান্টি দেওয়া হলেও, প্রতি ত্রৈমাসিকে পরিবর্তন হতে পারে।

ধরা যাক PPF আপনাকে 7.0% p.a উপার্জন করে . এই হার 7.9% p.a থেকে অনেক কম। বর্তমানে।

আপনি HDFC Life থেকে 1 কোটি টাকার একটি টার্ম প্ল্যান কিনছেন৷ 25 বছরের জন্য 1 কোটি টাকার বিমাকৃত রাশির জন্য 30 বছর বয়সী ব্যক্তির প্রিমিয়াম হবে (10 বছরের প্রিমিয়াম পরিশোধের মেয়াদ) 15,389 টাকা।

আপনি যদি অবশিষ্ট টাকা পিপিএফ-এ বিনিয়োগ করেন, তাহলে ২৫ বছরের শেষে আপনার ~৪৮.১ লাখ টাকা হবে।

বই সাজেশন :ধনী অবসর গ্রহণ করুন, প্রতিদিন 40 টাকা বিনিয়োগ করুন (পি.ভি. সুব্রামণ্যম)

লাইফ কভার 10 লক্ষ টাকা এবং চূড়ান্ত পরিপক্কতার পরিমাণ 32.5 লক্ষ টাকা . (HDFC জীবন সঞ্চয়)

বনাম

জীবন কভার 1 কোটি টাকা এবং চূড়ান্ত পরিপক্কতার পরিমাণ 48.1 লক্ষ টাকা (মেয়াদী বীমা + পিপিএফ)।

PPF রিটার্ন ৭% p.a. ধরে নেওয়া হয়েছে।

আপনি কোনটি বেছে নেবেন?

মেয়াদী বীমা + PPF একটি স্পষ্ট বিজয়ী৷

প্রথাগত পরিকল্পনাগুলি কম জীবন কভার এবং খারাপ রিটার্ন প্রদান করে৷

এটা যত তাড়াতাড়ি বুঝবেন, ততই ভালো।

প্রথাগত জীবন বীমা পরিকল্পনা এড়িয়ে চলুন।

এই পোস্টে, আমি HDFC জীবন সঞ্চয়ের মতো অ-অংশগ্রহণকারী পরিকল্পনার সমালোচনা করেছি। এর অর্থ এই নয় যে অংশগ্রহণ করা ঐতিহ্যবাহী পরিকল্পনাগুলি ভাল। আমি এই ব্লগে অনেক অংশগ্রহণকারী পরিকল্পনা পর্যালোচনা করেছি এবং দেখিয়েছি যে এই ধরনের পরিকল্পনাগুলি এড়ানো উচিত৷

এলআইসি নিউ জীবন আনন্দের মতো অংশগ্রহণমূলক পরিকল্পনার অধীনে, বিক্রয় পিচ বার্ষিক বোনাস সম্পর্কে আরও বেশি। সতর্কতা হল যে এই বোনাসগুলি, যদিও প্রতি বছর ঘোষণা করা হয়, শুধুমাত্র মেয়াদপূর্তির সময়ে প্রদান করা হয়। তাছাড়া, আপনি এই বোনাসগুলিতে কোন রিটার্ন পাবেন না।

2021 সালের সেরা এবং সবচেয়ে খারাপ ডাও স্টক

কিভাবে খুঁজে বের করব কিভাবে আমার সামাজিক নিরাপত্তা নম্বর ব্যবহার করা হয়েছে

আপনার একত্রিত মিউচুয়াল ফান্ড পোর্টফোলিও বিশ্লেষণ করার একটি ভাল উপায় খুঁজছেন?

আপনার দীর্ঘমেয়াদী যত্নের খরচ মেডিকেড দ্বারা কভার করার জন্য একটি চতুর কৌশল

একটি পারিবারিক বাড়ি কেনার জন্য সেরা শহর – 2019 সংস্করণ