যখন আমরা ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ULIPs) সম্পর্কে কথা বলি, তখন আপত্তিকারীরা উচ্চ চার্জের দিকে ইঙ্গিত করে যা কম আয়ের দিকে নিয়ে যায়। অন্যদিকে, প্রস্তাবকরা অনুকূল কম খরচের কাঠামোর দিকে ইঙ্গিত করেছেন যা IRDA সংশোধিত ইউনিট লিঙ্কড রেগুলেশনস, 2010 এর পরে অস্তিত্বে এসেছিল৷

উভয়েরই একটি বৈধ পয়েন্ট আছে বলে মনে হচ্ছে৷ উচ্চ চার্জ রিটার্ন খাওয়া না. অন্যদিকে, নতুন যুগের ইউলিপগুলি এই শতাব্দীর প্রথম দশকে তাদের মন্দ অবতারের কাছাকাছি কোথাও নেই৷

কে সঠিক?৷

আমার মতে, উভয়ই একটি পরিমাণে। যাইহোক, এটি এখনও আপনার বিনিয়োগ এবং বীমা চাহিদা আলাদা করা একটি ভাল পছন্দ।

আসুন প্রথমে একটি ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যানের চার্জগুলি দেখি৷

নামকরণ এবং কোয়ান্টাম পরিবর্তিত হতে পারে তবে চার্জ সাধারণত একই কাঠামো অনুসরণ করবে৷

বিভিন্ন বীমা কোম্পানি উদ্ভাবন করতে পারে এবং বিভিন্ন স্তরের চার্জ নিয়ে খেলা করতে পারে৷ যথেষ্ট ন্যায্য।

এই পোস্টের উদ্দেশ্য হল, একটি ULIP-এ চার্জের প্রকৃতি এবং স্তর এবং এটি কীভাবে আপনার রিটার্নগুলিকে প্রভাবিত করে তার মধ্যে প্রবেশ করা নয়৷ আমি আগের পোস্টে এই দিকটি বিস্তারিত আলোচনা করেছি।

এই পোস্টে, আমি একটি ULIP-এ লাইফ কভার পেতে আপনি কত টাকা দিতে চান তা ফোকাস করতে চাই . আপনি একটি বিশুদ্ধ মেয়াদী বীমা পরিকল্পনার জন্য যে মূল্য প্রদান করবেন সেই একই জীবন কভারের মূল্য তুলনা করাও কার্যকর হবে৷

একটি টার্ম লাইফ ইন্স্যুরেন্স প্ল্যানের প্রিমিয়ামকে বিশুদ্ধ মৃত্যুহার হিসাবে বোঝানো যেতে পারে যেহেতু বিনিয়োগের কোন উপাদান জড়িত নেই।

একটি ULIP এর ক্ষেত্রে, গণনাটি একটু বেশি সংক্ষিপ্ত।

মৃত্যুর চার্জ ঝুঁকির সমষ্টির উপর নির্ভর করে।

পলিসিধারীর মৃত্যুর ক্ষেত্রে বীমা কোম্পানিকে তার পকেট থেকে যে পরিমাণ অর্থ প্রদান করতে হয় তা হল ঝুঁকির পরিমাণ৷

একটি টাইপ-I ULIP-এ , মনোনীত ব্যক্তি উচ্চ (অ্যাস্যুরড, ফান্ড ভ্যালু) পান . তাই, তহবিলের মূল্য বৃদ্ধির সাথে সাথে ঝুঁকির পরিমাণ কমে যায়।

একটি টাইপ-II ULIP-এ , মনোনীত ব্যক্তি এর SUM (অ্যাস্যুরড, ফান্ড ভ্যালু) পান . অতএব, ঝুঁকির পরিমাণ বিমাকৃত রাশিতে স্থির থাকে।

টাইপ-I এবং টাইপ-II ইউলিপ সম্পর্কে আরও জানতে, এই পোস্টটি দেখুন৷

এছাড়াও, যখন একটি টার্ম লাইফ ইন্স্যুরেন্স প্ল্যানের প্রিমিয়াম পলিসির মেয়াদে স্থির থাকে, তখন ULIP-এ প্রতি বছর মৃত্যুহার বৃদ্ধি পায়৷

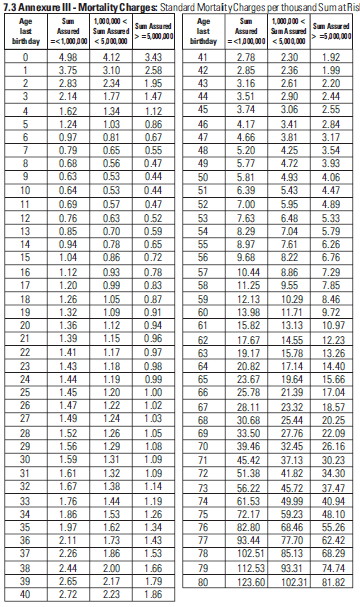

ইউলিপ-এর ক্ষেত্রে, একটি মৃত্যুর সারণী রয়েছে৷ সারণীতে, মৃত্যুর হার বার্ষিক ঝুঁকির পরিমাণের প্রতি হাজারে প্রকাশ করা হয়।

মৃত্যুর সারণীর একটি উদাহরণ নিচে দেওয়া হল৷

৷

অতএব, মৃত্যুর সারণী অনুসারে, যদি আপনার বয়সের জন্য এন্ট্রি 3 হয় এবং ঝুঁকির পরিমাণ 10 লাখ টাকা হয়, তাহলে আপনি 3 X টাকা (10 লাখ টাকা) মৃত্যুহার দিতে হবে /টাকা 1,000) =সেই বছরের জন্য 3,000 টাকা।

এবং বয়সের সাথে সাথে মৃত্যুহার বৃদ্ধি পায়। তাই, ধরে নিলে ঝুঁকির যোগফল স্থির থাকে (যা টাইপ-II ULIP-এর ক্ষেত্রে হবে), আপনার বয়স বাড়ার সাথে সাথে আপনার মৃত্যুহার বাড়বে। ফান্ড ইউনিট বাতিলের মাধ্যমে সাধারণত মাসিক/ত্রৈমাসিক ভিত্তিতে আপনার কাছ থেকে মৃত্যুহার আদায় করা হয়।

উপরের উদাহরণটি চালিয়ে, প্রতি মাসে আপনার অ্যাকাউন্ট থেকে 250 টাকা (3,000/12 টাকা) মূল্যের ইউনিট বাতিল (খালান) করা হবে। দয়া করে মনে রাখবেন আমি এখনও GST-এর প্রভাব বিবেচনা করিনি। মৃত্যুহারে জিএসটি চার্জ করা হবে।

পড়ুন৷ :কিভাবে GST আপনার জীবন বীমা প্রিমিয়ামকে প্রভাবিত করে?

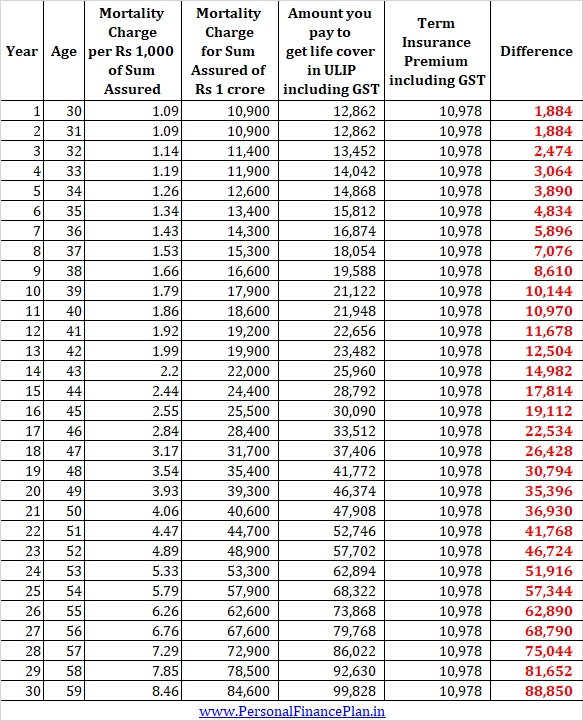

একটি টার্ম প্ল্যান এবং একটি ULIP-এর অধীনে একই পরিমাণের জন্য লাইফ কভার পেতে আপনি কত অর্থ প্রদান করেন তা দেখা যাক৷

তুলনার জন্য৷ আমি একই বীমা কোম্পানি থেকে একটি বিশুদ্ধ মেয়াদী বীমা পরিকল্পনা এবং একটি ইউলিপ নিয়েছি। আমি ICICI প্রুডেনশিয়াল iProtect স্মার্ট প্ল্যান (একটি মেয়াদী পরিকল্পনা) তুলেছি এবং ICICI প্রুডেনশিয়াল ওয়েলথ বিল্ডার II (একটি প্রকার II ULIP)।

আমরা একজন 30 বছর বয়সী পুরুষকে বিবেচনা করি যিনি 30 বছরের জন্য 1 কোটি টাকার লাইফ কভার কিনতে চান।

টার্ম প্ল্যানের জন্য প্রিমিয়াম হবে 10,978 টাকা বার্ষিক৷ মনে রাখবেন যে প্রিমিয়াম পরবর্তী 30 বছরের জন্য স্থির থাকবে।

এখন, আসুন এটিকে একটি ULIP-এ মৃত্যুহারের সাথে তুলনা করি। আমি মৃত্যু সারণী ICICI প্রুডেনশিয়াল ওয়েলথ বিল্ডার II প্ল্যান ব্যবহার করব৷

৷

আপনি দেখতে পাচ্ছেন, একই বৈশিষ্ট্যের জন্য (জীবন কভারের একই স্তর), উল্লিখিত ULIP-এর ক্ষেত্রে আপনি অনেক বেশি অর্থ প্রদান করছেন৷

পড়ুন:ঐতিহ্যগত প্ল্যান এবং ইউলিপগুলিতে, আপনার বয়স রিটার্নকে প্রভাবিত করে

ইউলিপ-এর সাথে, বিমাকৃত অর্থ (মৃত্যুর সুবিধা) সাধারণত প্রদত্ত বার্ষিক প্রিমিয়ামের একাধিক।

অতএব, আপনার বার্ষিক প্রিমিয়াম যদি 50,000 টাকা হয়, তাহলে আপনি Rs এর লাইফ কভার পাবেন৷ 5 লাখ (বার্ষিক প্রিমিয়ামের 10 গুণ)। সাধারণভাবে, বিমাকৃত অর্থ বার্ষিক প্রিমিয়াম 10 গুণের কম নয়, সেই ক্ষেত্রে, প্রিমিয়াম পেমেন্টের জন্য আপনার কর সুবিধা প্রভাবিত হতে পারে। তাছাড়া, মেয়াদপূর্তির আয় করমুক্ত হবে না।

যদি Sum Assured একটি উচ্চ মাল্টিপল হয় (10-এর বেশি), তাহলে আপনার অনেক টাকা মৃত্যুহারে যাবে, যা রিটার্নকে প্রভাবিত করবে। তাই, বেশিরভাগ কোম্পানি তরুণদের জন্য বার্ষিক 10 গুণ প্রিমিয়ামে নিষ্পত্তি করে।

অতএব, একটি ULIP-এর অধীনে 1 কোটি টাকার লাইফ কভার কিনতে, আপনাকে 10 লাখ টাকার বার্ষিক প্রিমিয়াম দিতে হবে৷ বেশিরভাগ লোকের জন্য সীমার বাইরে বলে মনে হচ্ছে।

আপনি যদি টার্ম প্ল্যান এড়ানোর ব্যাপারে খুব বেশি অটল থাকেন এবং এত বেশি প্রিমিয়াম বহন করতে না পারেন, তাহলে আপনি হয়তো কম বীমার শিকার হতে পারেন৷

অতিরিক্ত, আপনি একটি ULIP-এ মৃত্যুহার চার্জ দেখতে পারেন এমনকি বিমাকৃত অর্থের উপর নির্ভর করে৷ স্বল্প বীমাকৃত অর্থের জন্য মৃত্যুহার অনেক বেশি। আমি এই তীব্র পার্থক্যের পিছনে কারণ বুঝতে পারছি না।

আমি আমার বিশ্লেষণের জন্য একটি Type-II ULIP বিবেচনা করেছি৷ অতএব, বীমা কোম্পানির জন্য ঝুঁকির পরিমাণ স্থির থাকে।

যদি আমি একটি টাইপ-I ULIP বিবেচনা করতাম, তাহলে তহবিল মূল্য বৃদ্ধির কারণে যোগফল-আট-ঝুঁকি ধারাবাহিকভাবে কমে যেত। প্রকৃতপক্ষে, একবার তহবিলের মূল্য বিমাকৃত রাশির লঙ্ঘন করলে, বীমা কোম্পানির জন্য কোন যোগফল-ঝুঁকি নেই এবং তাই মৃত্যুহার প্রযোজ্য হবে না। এখন, আপনি জানেন কিভাবে Type-I ULIPs আপনাকে Type-II ULIP-এর থেকে ভালো রিটার্ন দেবে। যাইহোক, মনে রাখবেন Type-I ULIP-এ কভারেজ কম।

স্পষ্টতই, ULIP এবং মেয়াদী জীবন বীমা প্ল্যানের অধীনে একই স্তরের জীবন কভার পাওয়ার জন্য আপনি যে মূল্য প্রদান করেন তার মধ্যে একটি তীব্র পার্থক্য রয়েছে৷

আমি যেমন বুঝি, একটি ইউনিট-লিঙ্কড ইন্স্যুরেন্স প্ল্যানের (ULIPs) আন্ডাররাইটিং নিয়মগুলি একটি মেয়াদী বীমা পরিকল্পনার তুলনায় তুলনামূলকভাবে শিথিল৷ কারণটির একটি অংশ হল একটি বীমা কোম্পানীর ঝুঁকির মাত্রা তত বেশি নাও হতে পারে। সর্বোপরি, বিমাকৃত অর্থ হল বার্ষিক প্রিমিয়ামের একাধিক (উপরে আলোচনা করা হয়েছে)।

টার্ম লাইফ প্ল্যানের ক্ষেত্রে, আপনি মাত্র 10,000-15,000 টাকার প্রিমিয়াম দিয়ে 1 কোটি টাকার কভার পাবেন৷

এই শিথিল আন্ডাররাইটিং নিয়মগুলির কারণে, মেয়াদী জীবন বীমা পরিকল্পনার তুলনায় একটি ইউলিপ কেনা সহজ হতে পারে৷ অনেক যারা একটি মেয়াদী পরিকল্পনার অধীনে কভারেজ প্রত্যাখ্যান করতে পারে তাদের একই জীবন বীমা কোম্পানি থেকে একটি ULIP এর অধীনে জীবন কভার দেওয়া হতে পারে।

তবে, আপনি যদি একটি মেয়াদী জীবন পরিকল্পনার জন্য যোগ্যতা অর্জন করতে পারেন, তাহলে একটি ULIP-এর অধীনে উচ্চতর মৃত্যুহারের চার্জ প্রদান করা কি আপনার পক্ষে অর্থপূর্ণ?