গুড অ্যান্ড সার্ভিসেস ট্যাক্স (GST) 1 জুলাই, 2017 থেকে কার্যকর হয়েছে৷ চলুন দেখে নেওয়া যাক GST প্রবর্তনের প্রভাব আপনার বীমা প্রিমিয়ামে পড়বে৷ GST প্রবর্তনের আগে আপনাকে আপনার বীমা প্রিমিয়ামের উপর 15% (স্বচ্ছ ভারত এবং কৃষি কল্যাণ সেস সহ) পরিষেবা কর দিতে হয়েছিল৷

1 জুলাই থেকে, আপনাকে 18% হারে GST দিতে হবে৷ এখানে কয়েকটি জিনিস রয়েছে যা আপনাকে অবশ্যই জানতে হবে।

আপনাকে সম্পূর্ণ বীমা প্রিমিয়ামে GST (বা আগে পরিষেবা কর) দিতে হবে৷

জিএসটি (বা আগের পরিষেবা কর) শুধুমাত্র বীমা প্রিমিয়ামের অংশের উপর চার্জ করা হয় যা ঝুঁকি কভার প্রদানের দিকে যায়৷

অতএব, আপনি যদি বীমা এবং বিনিয়োগের দ্বৈত উদ্দেশ্যের জন্য একটি বীমা প্ল্যান কিনে থাকেন, তবে শুধুমাত্র প্রিমিয়ামের একটি অংশ যা জীবন কভার প্রদানের দিকে যায় (মৃত্যুর চার্জ নামে পরিচিত) জিএসটি সাপেক্ষে। যাইহোক, পরিষেবা কর ব্যবস্থার সময়ও চিকিত্সা একই রকম ছিল।

আসুন আপনার ইন্স্যুরেন্স প্রিমিয়ামে GST-এর প্রভাব দেখি৷

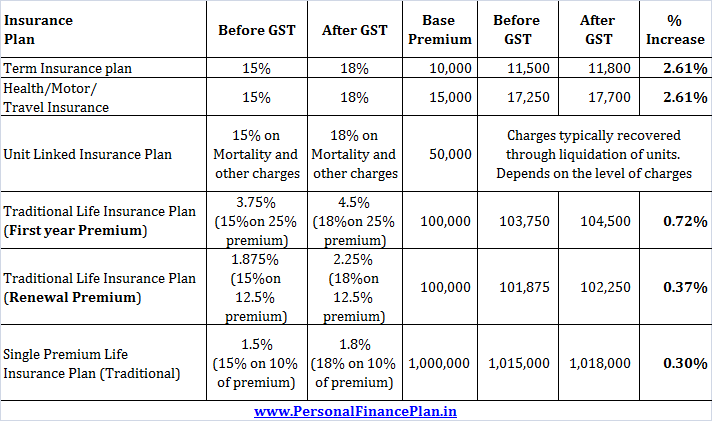

যেহেতু টার্ম লাইফ ইন্স্যুরেন্স প্ল্যানগুলি খাঁটি ঝুঁকিপূর্ণ এবং এতে কোনো বিনিয়োগ উপাদান নেই, তাই সমগ্র প্রিমিয়ামের উপর GST চার্জ করা হবে৷

আগে 15% হারে পরিষেবা কর নেওয়া হত৷ এখন 18% হারে GST চার্জ করা হবে। এর ফলে আপনার জীবন বীমা প্রিমিয়ামে 2.61% প্রান্তিক বৃদ্ধি পাবে।

উদাহরণস্বরূপ, যদি আপনার বেস বার্ষিক বীমা প্রিমিয়াম 10,000 টাকা হয়, তাহলে আপনি পরিষেবা কর ব্যবস্থার অধীনে 11,500 টাকা (10,000 টাকা + 15% পরিষেবা কর) প্রিমিয়াম দিতে হবে৷ এখন আপনাকে 11,800 টাকা (10,000 টাকা +18% GST) দিতে হবে।

প্রিমিয়ামের কার্যকর বৃদ্ধি হবে 2.61%৷

মনে রাখবেন যে স্বাস্থ্য বীমা, মোটর বীমা এবং ভ্রমণ বীমা নীতির প্রিমিয়াম প্রতি বছর পরিবর্তিত হয়৷ উদাহরণস্বরূপ, স্বাস্থ্য বীমা বয়সের সাথে প্রতি বছর বৃদ্ধি পায়। স্পষ্টতই, বার্ষিক প্রিমিয়াম বৃদ্ধির জন্য GST-এর কোনো ভূমিকা নেই৷

তবে, ধরে নিলাম বেস বার্ষিক প্রিমিয়াম স্থির ছিল, GST-এর কারণে বীমা প্রিমিয়ামে এখনও 2.61% এর সামান্য বৃদ্ধি হবে। টার্ম লাইফ ইন্স্যুরেন্সের মতো, এগুলো বিশুদ্ধ ঝুঁকি কভার প্ল্যান।

প্রথাগত জীবন বীমা পরিকল্পনায় বীমা এবং বিনিয়োগ উভয় উপাদানই থাকে৷ শুধুমাত্র বীমা প্রিমিয়ামের উপর জিএসটি চার্জ করা হয়।

এখন, ঐতিহ্যগত জীবন বীমা পরিকল্পনাগুলি এতটাই অস্বচ্ছ যে বীমা প্রিমিয়ামে বীমা এবং বিনিয়োগের অংশগুলিকে ভাগ করা কঠিন৷ অনুসৃত কনভেনশন হল:

যদি আপনার বেস বার্ষিক প্রিমিয়াম (করের আগে) 1 লাখ টাকা হয়,

প্রথম বছরে, আপনি 103,750 টাকা প্রদান করতেন (পরিষেবা কর ব্যবস্থার অধীনে)। GST শাসনের অধীনে, আপনাকে 104,500 টাকা দিতে হবে। 0.72% কার্যকর বৃদ্ধি।

নবায়ন প্রিমিয়ামের জন্য (পরবর্তী বছর), আপনাকে 102,250 টাকা (101,875 টাকার পরিবর্তে) দিতে হবে। 0.37% বৃদ্ধি।

এই প্ল্যানগুলির সাথে, প্রিমিয়ামের 10% GST (আগের পরিষেবা কর) ধার্য করা হয়।

যদি মূল প্রিমিয়াম 10 লাখ টাকা হয়, তাহলে আপনাকে প্রিমিয়ামের পরিমাণের 1.8% (10% * 18%) GST দিতে হবে৷ অতএব, আপনার প্রিমিয়াম হবে 10.18 লাখ টাকা।

পরিষেবা কর ব্যবস্থার অধীনে, এটি 10.15 লক্ষ টাকা হত৷

0.30% বৃদ্ধি

ইউলিপগুলিতে, বিনিয়োগের অংশ এবং বীমা অংশ (মৃত্যুর চার্জ) স্পষ্টভাবে আলাদা করা হয়৷ শুধুমাত্র মৃত্যুহার বা বীমা কোম্পানির দ্বারা আরোপিত অন্য কোনো চার্জের উপর GST চার্জ করা হবে। এই ধরনের অন্যান্য চার্জের মধ্যে প্রিমিয়াম বরাদ্দ চার্জ, ফান্ড ম্যানেজমেন্ট চার্জ প্রশাসনিক চার্জ ইত্যাদি অন্তর্ভুক্ত থাকতে পারে।

বিনিয়োগের উপাদানের উপর কোন GST চার্জ করা হবে না৷

ইউলিপগুলিতে, এই চার্জগুলি সাধারণত প্রতি মাসে বা ত্রৈমাসিকে ফান্ড ইউনিটের লিকুইডেশনের মাধ্যমে পুনরুদ্ধার করা হয়। তাছাড়া বয়স বাড়ার সাথে সাথে মৃত্যুহারও বাড়ে। আপনার কর্পাসের সাথে তহবিল পরিচালনার চার্জ বৃদ্ধি পায়। অতএব, সঠিক প্রভাবের মূল্যায়ন করা ততটা সহজ নাও হতে পারে।

তবে, বৃদ্ধি সামান্য হবে যেহেতু এখন 18% GST এর অধীন সমস্ত চার্জ 15% পরিষেবা কর (সেস সহ) সাপেক্ষে।