এলআইসি একটি নতুন বিলম্বিত বার্ষিক পরিকল্পনা চালু করেছে, এলআইসি নতুন জীবন শান্তি (প্ল্যান 858)৷

এটি তাদের বিদ্যমান বিলম্বিত বার্ষিক পরিকল্পনা, LIC জীবন শান্তি (প্ল্যান 850) প্রতিস্থাপন করে।

একটি সংক্ষিপ্ত পটভূমি। LIC জীবন শান্তি 2018 সালে অবিলম্বে এবং স্থগিত উভয় বার্ষিক পরিকল্পনা হিসাবে শুরু হয়েছিল। LIC জীবন অক্ষয় VII চালু করার সাথে সাথে এর তাত্ক্ষণিক বার্ষিক রূপটি আগস্ট 2020 এ প্রত্যাহার করা হয়েছিল। এখন, এলআইসি নতুন জীবন শান্তি (প্ল্যান 858) চালু করার সাথে সাথে, এমনকি বিলম্বিত বার্ষিক বৈকল্পিকও পর্যায়ক্রমে বন্ধ হয়ে যাবে৷

তাই, একজন বিনিয়োগকারী হিসাবে, আপনি যদি LIC থেকে একটি বার্ষিক পরিকল্পনা কিনতে চান, তাহলে আপনার কাছে নিম্নলিখিত বিকল্পগুলি রয়েছে৷

এই পোস্টে, আসুন আমরা এলআইসি নতুন জীবন শান্তি পরিকল্পনা সম্পর্কে আরও জানতে পারি।

বার্ষিক পণ্য সম্পর্কে একটি পটভূমি দিতে, আমি এই পোস্টে LIC জীবন শান্তিতে আমার পোস্ট থেকে কিছু অংশ পুনরুত্পাদন করব৷

একটি অবিলম্বে বার্ষিক পরিকল্পনার অধীনে , আপনি একবার একক পরিমাণ অর্থ প্রদান করেন এবং বীমা কোম্পানি আপনাকে আজীবন পেনশন প্রদান করে। আপনি কতদিন বেঁচে থাকেন তা বিবেচ্য নয়। বীমা কোম্পানি আপনাকে আজীবন পেনশন দেবে।

শুধু তাই নয়, এটি আপনাকে জীবনের জন্য চুক্তিবদ্ধ সুদের হার প্রদান করে (ভবিষ্যতে সুদের হার যেভাবে চলে তা নির্বিশেষে)। তাই, বীমা কোম্পানী শুধুমাত্র দীর্ঘায়ু ঝুঁকির সাথে সাথে সুদের হারের ঝুঁকিও গ্রহণ করে না।

একটি বার্ষিক পরিকল্পনা দীর্ঘায়ু ঝুঁকি কভার করার একটি ভাল উপায়। একটি বার্ষিক পরিকল্পনা ক্রয় করে, আপনি নিজেকে জীবনের জন্য একটি আয়ের স্ট্রিম গ্যারান্টি দিতে পারেন।

LIC জীবন অক্ষয় সপ্তম একটি অবিলম্বে বার্ষিক পরিকল্পনা৷৷

একটি বিলম্বিত বার্ষিক পরিকল্পনার অধীনে , আপনি বীমা কোম্পানিকে অর্থ প্রদান করেন (একক প্রিমিয়াম বা নিয়মিত প্রিমিয়াম আকারে)। প্ল্যানের বিনিয়োগ আদেশ অনুযায়ী টাকা বিনিয়োগ করা হয়। বিলম্বিত সময়ের শেষে, জমাকৃত করপাস একটি তাত্ক্ষণিক বার্ষিক পরিকল্পনা ক্রয় করতে ব্যবহৃত হয়।

অতএব, আয় স্ট্রীম বিলম্বিত সময়ের শেষে শুরু হয়। নিয়মিত আয়ের পরিমাণ নির্ভর করবে আপনার বিনিয়োগের উপর অর্জিত আয়, আপনার বয়স, বিলম্বিত সময়কাল, বার্ষিক বৈকল্পিক এবং প্রচলিত বার্ষিক হারের উপর।

এলআইসি নতুন জীবন শান্তি হল বিলম্বিত বার্ষিক পরিকল্পনার একটি রূপ। এটি একটি একক প্রিমিয়াম প্ল্যান অর্থাৎ আপনাকে অবশ্যই একবার প্রিমিয়াম দিতে হবে। আপনি 12 বছর পর্যন্ত অ্যানুইটি পিছিয়ে দিতে পারেন। আপনার বিনিয়োগের উপর রিটার্ন নিশ্চিত করা হয় এবং ডিফারাল পিরিয়ডের শেষে আপনাকে বার্ষিক হারেরও নিশ্চয়তা দেওয়া হয়। অতএব, কোন অনিশ্চয়তা জড়িত আছে. ডিফারেল পিরিয়ড শেষ হওয়ার পর প্রতি বছর আপনি কীভাবে পাবেন তা আপনি আগে থেকেই জানেন।

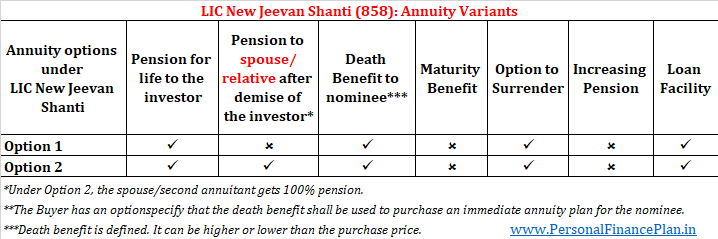

LIC নতুন জীবন শান্তি 2টি বিলম্বিত বার্ষিক ভেরিয়েন্টে আসে৷

আপনি আরও তথ্যের জন্য LIC-এর ওয়েবসাইট দেখতে পারেন।

সুদের হার (বার্ষিক হার) আপনার বয়স এবং বার্ষিক বৈকল্পিক উপর নির্ভর করে। যৌথ জীবন পরিকল্পনার ক্ষেত্রে (যেখানে স্বামী/স্ত্রী বা পরিবারের অন্য কোনো সদস্য), বার্ষিক হার দ্বিতীয় বার্ষিকের বয়সের উপরও নির্ভর করবে।

বার্ষিক হার সাধারণত বিনিয়োগকারীর প্রবেশের বয়সের সাথে বৃদ্ধি পায়। যাইহোক, এটি এলআইসি নতুন জীবন শান্তির মতো বিলম্বিত বার্ষিক পরিকল্পনার জন্য নাও থাকতে পারে। অনুগ্রহ করে পরে পোস্টে "এলআইসি নতুন জীবন শান্তি সম্পর্কে অদ্ভুত জিনিস" বিভাগটি দেখুন৷

ডিফারাল পিরিয়ড বৃদ্ধির সাথে সাথে বার্ষিক হার বৃদ্ধি পাবে।

LIC ওয়েবসাইটে এখনও নমুনা হার নেই। তাই, ডেটা পয়েন্ট নেই৷

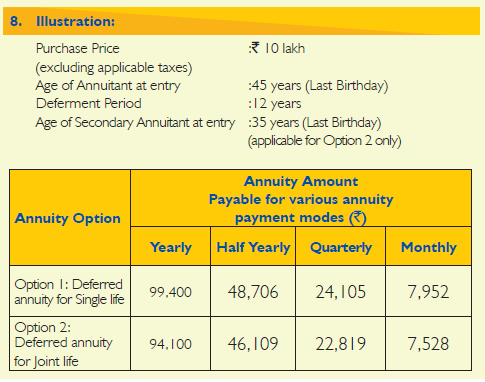

৷বিক্রয় ব্রোশিওরে একটি দৃষ্টান্ত রয়েছে। নীচে পুনরুত্পাদন করা হয়েছে৷

৷

তাৎক্ষণিক বার্ষিক পরিকল্পনায়, মৃত্যু সুবিধা গণনা সহজ।

আপনি যদি ক্রয়মূল্য ফেরত না দিয়ে ভেরিয়েন্টটি কিনে থাকেন, তবে পলিসি ধারকের মৃত্যু হলে কিছুই পরিশোধ করা হবে না।

আপনি যদি ক্রয়মূল্যের রিটার্ন সহ ভেরিয়েন্টটি কিনে থাকেন, পলিসি ধারকের মৃত্যু হলে মনোনীত ব্যক্তি ক্রয়ের মূল্য পাবেন।

স্থগিত বার্ষিক পরিকল্পনায় ডেথ বেনিফিট গণনা কিছুটা জটিল হতে হবে।

কেন?

কারণ, ডিফার্ড অ্যানুইটি ভেরিয়েন্টের অধীনে, আপনি ডিফারাল পিরিয়ড শেষ না হওয়া পর্যন্ত কিছু পাবেন না। অতএব, যদি বার্ষিকের মৃত্যু স্থগিত সময়ের মধ্যে ঘটতে থাকে, মনোনীত ব্যক্তি ক্রয় মূল্যের চেয়ে কমপক্ষে কিছুটা বেশি পাবেন। বোধগম্য, তাই না?

এইভাবে, এলআইসি নিম্নরূপ মৃত্যু সুবিধা গণনা করে:

A এবং B এর উচ্চতর, যেখানে

A=ক্রয় মূল্য + মৃত্যুর অতিরিক্ত বেনিফিট অর্জিত – মৃত্যুর তারিখ পর্যন্ত দেওয়া মোট বার্ষিক পরিমাণ

B=105% ক্রয় মূল্য

জয়েন্ট-লাইফ ভ্যারিয়েন্টের ক্ষেত্রে, উভয় বার্ষিকের মৃত্যুর পরেই মৃত্যু সুবিধা প্রদেয়।

প্রতিটি পলিসি মাসের শেষে মৃত্যুর উপর অতিরিক্ত বেনিফিট জমা হয়, পিছিয়ে যাওয়ার সময় বা মৃত্যুর শেষ পর্যন্ত, যেটি আগে হয়।

প্রতি মাসে মৃত্যুতে অতিরিক্ত সুবিধা =ক্রয় মূল্য * মাসিক ট্যাবুলার অ্যানুইটি ইঁদুর ই

মাসিক ট্যাবুলার অ্যানুইটি রেট নির্ভর করবে নির্বাচিত বৈকল্পিক, এন্ট্রির সময় বার্ষিকদের বয়স এবং স্থগিত করার সময়কালের উপর। মাসিক ট্যাবুলার বার্ষিক হার =(বার্ষিক বার্ষিক হার * 96%)/12।

তাই, যদি মৃত্যু বিলম্বিত সময়ের মধ্যে ঘটে থাকে, তাহলে আপনার মনোনীত ব্যক্তি ক্রয় মূল্য + মৃত্যুর অতিরিক্ত বেনিফিট পাবেন (যেহেতু এখনও কোনো বার্ষিক অর্থ প্রদান করা হয়নি)।

মৃত্যুর সুবিধা বিলম্বিত সময়ের মধ্যে বাড়বে এবং বার্ষিক অর্থ প্রদান শুরু হওয়ার সাথে সাথে হ্রাস পেতে শুরু করবে।

আপনি নিম্নলিখিত 3টি উপায়ে ডেথ বেনিফিট পেতে বেছে নিতে পারেন (আপনি বেছে নেবেন, কিন্তু আপনার মনোনীত ব্যক্তি পাবেন):

পেনশন সুবিধা :বিলম্বিত সময়ের শেষ না হওয়া পর্যন্ত কোন পেনশন নেই। ডিফারমেন্ট পিরিয়ড শেষ হওয়ার পর, t বিনিয়োগকারী আজীবন পেনশন পাবেন।

ডেথ বেনিফিট :মনোনীত ব্যক্তি মৃত্যু সুবিধা পাবেন। উপরে উল্লিখিত হিসাবে গণনা

পরিপক্কতা সুবিধা :প্রযোজ্য নয়

সমর্পণ সুবিধা :অনুমোদিত

লোন বিকল্প :উপলব্ধ

চিত্রণ

নমুনা বার্ষিক হার এখনও LIC ওয়েবসাইটে উপলব্ধ নেই। তাই, আমি ব্রোশারে শেয়ার করা একটি চিত্র থেকে ডেটা ব্যবহার করি।

একজন 45 বছর বয়সী ব্যক্তি 10 লাখ টাকা অপশন 1 এ বিনিয়োগ করেন। মোট খরচ হবে 10.18 লাখ টাকা (জিএসটি সহ)। নির্বাচিত বিলম্বের সময় হল 12 বছর৷৷

আপনি প্রথম 12 বছর কিছুই পাবেন না।

বিলম্বিত করার মেয়াদ শেষ হওয়ার পর (12 বছর), আপনি সারাজীবনের জন্য বার্ষিক 99,400 টাকা এই পেনশন পাবেন । আপনি যদি মাসিক অ্যানুইটি বিকল্পটি বেছে নেন, তাহলে আপনি সারা জীবনের জন্য প্রতি মাসে 7,952 টাকা পেতেন (বিলম্বিত সময়ের শেষে)।

বিলম্বের মেয়াদ শেষ হওয়া পর্যন্ত প্রতি মাসে, অতিরিক্ত সুবিধা আপনার পলিসিতে (99,400*96%)/12 =7,952 টাকা হারে জমা হবে। .

অতএব, যদি মৃত্যু 10 বছর পরে (বিলম্বিত সময়ের শেষ হওয়ার আগে) ঘটে, মনোনীত ব্যক্তি 10 লাখ টাকা + 120 মাস * 7,952 =19.54 লাখ টাকা পাবেন।

যদি বার্ষিক স্থগিত সময়ের মধ্যে বেঁচে থাকে, তাহলে পলিসিটি 11.45 লাখ টাকার মৃত্যুতে অতিরিক্ত সুবিধা জমা করবে৷

যদি বিনিয়োগকারী 70 বছর বয়সে মারা যান (বলুন), বিনিয়োগকারী 13 বছরের জন্য বার্ষিক অর্থপ্রদান পেতেন। বার্ষিকের মৃত্যুর সময়, মনোনীত ব্যক্তি পাবেন

10 লক্ষ টাকা + 11.45 লক্ষ টাকা (অতিরিক্ত সুবিধা) - 13*99,400 (ইতিমধ্যে করা হয়েছে বার্ষিক অর্থপ্রদান) =8.52 লক্ষ টাকা

বিকল্প 1 এবং বিকল্প 2 এর মধ্যে একমাত্র পার্থক্য হল, বিকল্প 2 এর অধীনে, পেনশনটি দ্বিতীয় বার্ষিকেও অব্যাহত থাকে। এবং উভয় বার্ষিক মারা যাওয়ার পরেই মৃত্যু সুবিধা প্রদেয়৷

দ্বিতীয় বার্ষিক হতে পারে স্বামী/স্ত্রী, ভাইবোন বা যে কোনো বংশধর বা বংশধর (দাদা-দাদি, বাবা-মা, সন্তান, নাতি-নাতনি)।

উপরন্তু, বার্ষিক হার দ্বিতীয় বার্ষিকের বয়সকেও বিবেচনা করবে।

পেনশন সুবিধা :বিলম্বিত সময়ের শেষ না হওয়া পর্যন্ত কোন পেনশন নেই। ডিফারমেন্ট পিরিয়ড শেষ হওয়ার পর, t বিনিয়োগকারী আজীবন পেনশন পাবেন। বিনিয়োগকারীর মৃত্যুর পর, দ্বিতীয় বার্ষিক আজীবন একই পেনশন পাবেন। যদি দ্বিতীয় বার্ষিক বিনিয়োগকারীর আগে চলে যায়, তাহলে বিনিয়োগকারীর মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে।

ডেথ বেনিফিট :উভয় বার্ষিক মারা যাওয়ার পরেই মৃত্যু সুবিধা প্রদেয়। মৃত্যু সুবিধার হিসাব বিকল্প 1-এর মতই।

পরিপক্কতা সুবিধা :প্রযোজ্য নয়

সমর্পণ সুবিধা :অনুমোদিত

লোন বিকল্প :উপলব্ধ

চিত্রণ

আমি বিক্রয় ব্রোশারে উপলব্ধ একই চিত্র ব্যবহার করি।

একজন 45 বছর বয়সী ব্যক্তি 10 লক্ষ টাকা অপশন 2 এ বিনিয়োগ করেন। মোট খরচ হবে 10.18 লাখ টাকা (জিএসটি সহ)। নির্বাচিত বিলম্বের সময় হল 12 বছর৷৷

দ্বিতীয় বার্ষিকের বয়স ৩৫। দ্বিতীয় বার্ষিকের বয়সও আপনার বার্ষিক হারকে প্রভাবিত করে।

বার্ষিক হার হবে (বিলম্বিত বার্ষিক, 12 বছর) হল 99,400৷

আপনি প্রথম 12 বছর কিছুই পাবেন না। বিলম্বের মেয়াদ (20 বছর) শেষ হওয়ার পরে, আপনি সারা জীবনের জন্য বার্ষিক 94,100 টাকা এই পেনশন পাবেন৷

আপনার পরে, দ্বিতীয় বার্ষিক (স্বজন/স্বজন) আজীবন পেনশন পাবেন। দ্বিতীয় বার্ষিক আপনার আগে মারা গেলে, আপনার মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে। মনোনীত ব্যক্তি কোন পেনশন পাবেন না।

বিলম্বের মেয়াদ শেষ হওয়া পর্যন্ত প্রতি মাসে, মৃত্যুর অতিরিক্ত সুবিধা আপনার পলিসিতে (94,100*96%)/12 =Rs 7,528 হারে জমা হবে।

এই ক্ষেত্রে, উভয় বার্ষিক মারা গেলে মৃত্যু সুবিধা মনোনীত ব্যক্তিকে প্রদেয়।

অতএব, যদি শেষ জীবিত বার্ষিক 10 বছর পর (বিলম্বিত সময়ের শেষ হওয়ার আগে) মারা যায়, মনোনীত ব্যক্তি 10 লাখ টাকা + 120 মাস * 7,528 =19.03 লাখ টাকা পাবেন।

যদি কোনো বার্ষিক ব্যক্তি বিলম্বিত সময়ের মধ্যে বেঁচে থাকে, তাহলে পলিসিতে 20.84 লাখ টাকা মূল্যের সুবিধা (ক্রয়মূল্য সহ) জমা হবে।

যদি শেষ জীবিত বার্ষিক স্থগিত মেয়াদ শেষ হওয়ার 13 বছর পরে মারা যায়, তাহলে বিনিয়োগকারী 13 বছরের জন্য বার্ষিক অর্থপ্রদান পেতেন। মৃত্যুর সময়, মনোনীত ব্যক্তি পাবেন

20.84 লাখ (ক্রয়মূল্য + মৃত্যুর অতিরিক্ত বেনিফিট অর্জিত) – 13*94,100 (ইতিমধ্যেই বার্ষিক অর্থ প্রদান করা হয়েছে) =8.6 লাখ টাকা

LIC নতুন জীবন শান্তি পরিকল্পনার অধীনে বিনিয়োগ 80CCC ধারার অধীনে কর সুবিধার জন্য যোগ্য। ধারা 80CCC-এর অধীনে সুবিধা ধারা 80C-এর অধীনে 1.5 লক্ষ টাকার সামগ্রিক সীমার মধ্যে আসে৷

বার্ষিক আয় (পেনশন আয়) আপনার আয়কর স্ল্যাব হারে করযোগ্য।

আপনি এলআইসি শাখায় গিয়ে বা এলআইসি এজেন্টের সাহায্যে এই প্ল্যানটি কিনতে পারেন৷

৷আপনি LIC নতুন জীবন শান্তি প্ল্যান অনলাইনেও কিনতে পারেন। আপনাকে LIC ওয়েবসাইটে যেতে হবে।

আদর্শভাবে, বার্ষিকী সহ, আপনি বয়সের সাথে সাথে বার্ষিক হার বৃদ্ধির আশা করবেন।

যাইহোক, এটি বিলম্বিত বার্ষিক পণ্যের ক্ষেত্রে নাও হতে পারে।

কেন?

আমি মনে করি এর কারণ মৃত্যু সুবিধা জড়িত। মৃত্যু সুবিধা গতিশীল এবং অন্তত বিলম্বের সময়কালে ক্রয় মূল্যের চেয়ে বেশি হবে।

ডেথ বেনিফিট =ক্রয়মূল্য + মৃত্যুর অতিরিক্ত বেনিফিট- বার্ষিক অর্থ প্রদান ইতিমধ্যেই করা হয়েছে।

মৃত্যুর উপর অতিরিক্ত সুবিধা, পরিবর্তে, বার্ষিক হারের উপর নির্ভর করে।

অতএব, মৃত্যুর সুবিধা প্রাথমিকভাবে সময়ের সাথে বাড়বে (বিলম্বিত সময়ের শেষ পর্যন্ত)। তারপরে, বার্ষিক অর্থ প্রদানের সাথে সাথে এটি কমে আসবে।

বার্ষিক যদি তাড়াতাড়ি মারা যায়, তাহলে বীমাকারীকে একটি উল্লেখযোগ্য অর্থ প্রদান করতে হবে (মৃত্যুর সুবিধা)। স্পষ্টতই, বীমা কোম্পানি পছন্দ করবে যদি পে-আউট শীঘ্রই না হয়।

এবং শীঘ্রই একজন বয়স্ক মানুষ মারা যাওয়ার সম্ভাবনা বেশি। এই ধরনের ক্ষেত্রে কম বার্ষিক হার হল আপনার খরচ কমানোর একটি ভাল উপায় (এবং সম্ভবত ভাল আন্ডাররাইটিংও)।

আমি বিশ্বাস করি যে এই কারণেই বিলম্বিত বার্ষিক ভেরিয়েন্টে বার্ষিক হার বয়সের সাথে কম হতে পারে (যদি আপনার প্রবেশের বয়স একটি নির্দিষ্ট থ্রেশহোল্ডের বাইরে হয়)।

এই যুক্তি সমর্থন করার জন্য LIC ওয়েবসাইটে এখনও নমুনা বার্ষিক হার নেই। তাই, আমরা দেখব।

একটি বার্ষিক পরিকল্পনা সম্ভবত একমাত্র বিনিয়োগ পণ্য যা আমি বীমা কোম্পানি থেকে পছন্দ করি। হ্যাঁ, প্রতিটি পণ্যের গুণাবলী এবং ত্রুটি রয়েছে। যাইহোক, আপনার আর্থিক পরিকল্পনায় একটি ফাঁক (বা ঝুঁকি) থাকতে পারে যা শুধুমাত্র একটি বার্ষিক পরিকল্পনা পূরণ করতে পারে।

হ্যাঁ, গুণ এবং অপূর্ণতা আছে. নিম্নলিখিত পোস্টে এই ধরনের দিকগুলি বিস্তারিতভাবে কভার করা হয়েছে৷

৷অবসর পরিকল্পনা:কখন একটি বার্ষিক পরিকল্পনা কিনবেন?

অতএব, প্রত্যেকেরই একটি বার্ষিক পরিকল্পনা কিনতে হবে না। পণ্যের উপযুক্ততা গুরুত্বপূর্ণ।

আপনাকে অবশ্যই সঠিক বয়সে সঠিক ভেরিয়েন্টটি কিনতে হবে।

আপনি আয় বাড়াতে এবং ঝুঁকি কমাতে বার্ষিক কৌশলগুলিও ব্যবহার করতে পারেন।

অবসর পরিকল্পনা:কিভাবে স্তম্ভিত বার্ষিক ক্রয় আয় বৃদ্ধি এবং ঝুঁকি কমাতে সাহায্য করতে পারে?

এখন, এলআইসি নতুন জীবন শান্তি একটি বিলম্বিত বার্ষিক পরিকল্পনা।

বিলম্বিত বার্ষিক পরিকল্পনাগুলি কিছুটা জটিল৷ ব্যক্তিগতভাবে, আমি অবিলম্বে বার্ষিক পরিকল্পনার দিকে ঝুঁকছি (যেমন LIC জীবন অক্ষয় সপ্তম)। তাও ক্রয় মূল্যের বৈকল্পিক রিটার্ন ছাড়াই। অবশ্যই, এটি সঠিক বয়সে করা দরকার।

একটি বিলম্বিত বার্ষিক পরিকল্পনার বিকল্প হিসাবে (যেমন LIC নতুন জীবন শান্তি), আপনি 10 বছরের জন্য বিনিয়োগ করতে পারেন (বা আপনার দ্বারা বেছে নেওয়া বিলম্বের সময়কাল)। এবং এই ধরনের স্থগিত সময়ের শেষে, আপনি একটি তাত্ক্ষণিক বার্ষিক পরিকল্পনা কেনার জন্য আয় ব্যবহার করতে পারতেন। এবং শুধুমাত্র তাত্ক্ষণিক বার্ষিক নয়, আপনি অন্যান্য অবসর আয়ের পণ্যগুলি যেমন প্রধানমন্ত্রী ভাইয়া বন্দনা যোজনা (PMVVY) এবং সিনিয়র সিটিজেনস সেভিংস স্কিম (SCSS) অন্বেষণ করার একটি বিকল্প বজায় রাখেন৷

ধরুন আপনার বয়স 50 বছর। 60 বছর বয়সে অবসর নেওয়ার পরে আপনার ক্যাশফ্লো প্রয়োজন।

ধরে নিচ্ছি আপনি ক্যাশফ্লো জেনারেট করতে অ্যানুইটি রুট নিতে চান, আপনার কাছে দুটি বিকল্প আছে।

উভয় পদ্ধতিরই যোগ্যতা এবং অপূর্ণতা থাকা উচিত।

পন্থা 1 :এলআইসি নতুন জীবন শান্তি, নাম অনুসারে, আপনাকে শান্তি দিন। আপনি একবার বিনিয়োগ করুন। আপনি জীবনের জন্য কি পাবেন তা আপনি আগে থেকেই জানেন। কোন অনিশ্চয়তা নেই।

পন্থা 2 :এটি আপনাকে উচ্চ আয়ের সম্ভাবনা দেয়। একই সময়ে, আপনি পরবর্তী 10 বছরে আপনার বিনিয়োগগুলিকে সম্পূর্ণভাবে তালগোল পাকিয়ে ফেলতে পারেন। আগামী 10 বছরে বার্ষিক হার নিচে (বা উপরে সরানো) হতে পারে। তাই, অনেক অনিশ্চয়তা।

আপনি কি আরামদায়ক তার উপর নির্ভর করে।

আমি অ্যাপ্রোচ 2 এর সাথে কাজ করতে আগ্রহী (তবে আমিও পক্ষপাতদুষ্ট)। যাইহোক, কেস স্পেসিফিকেশনের উপর নির্ভর করে আমার উত্তর পরিবর্তিত হতে পারে।

অনেক বিনিয়োগকারী এলআইসি নতুন জীবন শান্তিতে যোগ্যতা খুঁজে পেতে পারে কারণ এটি অফার করে নিশ্চিততার কারণে।

আমি আপনার রায়ে বিশ্বাস করি।

যদিও এলআইসি নতুন জীবন শান্তি একটি সূক্ষ্ম পণ্য, তবে ভাল পণ্যগুলিতেও ভুল বিক্রি হতে পারে৷

উদাহরণস্বরূপ, উপরে দেওয়া চিত্রটিতে, আপনাকে (45 বছর বয়সী) বলা যেতে পারে যে আপনি 9.94% p.a পাবেন। যদি আপনি বিনিয়োগ করেন। 12 বছর পরে অর্থপ্রদান শুরু হবে তা উপেক্ষা করা যেতে পারে। এর জন্য পড়বেন না।

আমি একটি পোস্টে এলআইসি জীবন শান্তির এই দিকটি কভার করেছি।

আপনি যদি LIC নতুন জীবন শান্তিতে বিনিয়োগ করার পরিকল্পনা করেন, তাহলে এই দিকটি মাথায় রাখুন।