আপনি যখন প্রতিকূল ঘটনা থেকে আপনার সম্পদ/অর্থায়নকে রিংফেন্স করার পরিকল্পনা করছেন, তখন সবচেয়ে সাধারণ দুটি বীমা যা মনে আসে তা হল জীবন বীমা এবং স্বাস্থ্য বীমা৷

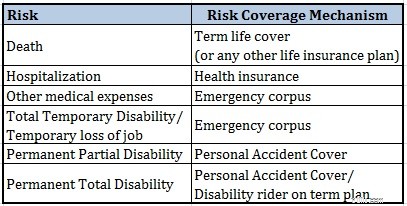

আপনি আশেপাশে না থাকলে জীবন বীমা পরিবারকে ক্ষতিপূরণ প্রদান করে৷ একটি পর্যাপ্ত জীবন বীমা কভার সুরক্ষা যা আপনার পরিবারকে আদর্শভাবে আপনার সমস্ত বকেয়া ঋণ কভার করতে হবে, আর্থিক লক্ষ্য এবং পরিবারের নিয়মিত খরচের জন্য প্রদান করবে৷

স্বাস্থ্য বীমা হাসপাতালে ভর্তি হওয়ার ক্ষেত্রে আপনার আর্থিক ক্ষতি রোধ করে (পরিবারের যেকোনো সদস্যের)।

তবে, আপনি কি কখনও ভেবে দেখেছেন যে একটি অক্ষমতা আপনার আর্থিক ক্ষতি করতে পারে?

আপনি যদি কোনো দুর্ঘটনায় অক্ষম হয়ে পড়েন, তাহলে আপনি জীবিত থাকার কারণে জীবন বীমা প্রদান করবে না৷ যতক্ষণ আপনি হাসপাতালে থাকবেন ততক্ষণ স্বাস্থ্য বীমা প্রদান করবে।

শুধু তাই নয়। একটি স্থায়ী অক্ষমতা আপনার উপার্জনের সম্ভাবনাকে আপস করতে পারে। উপরন্তু, নার্সিং কেয়ার এবং ফিজিওথেরাপির কারণে আপনার নিজের খরচ বাড়তে পারে।

আপনি কীভাবে ইভেন্টের মতো আপনার আর্থিক এবং সম্পদ রক্ষা করবেন? আপনি প্রতিবন্ধী বীমা ক্রয় করে তা করেন৷৷

প্রথমত, অক্ষমতা প্রাকৃতিক কারণে বা দুর্ঘটনার কারণে হতে পারে।

আমি যেমন বুঝি, প্রাকৃতিক কারণে অক্ষমতা কোনো বীমা পরিকল্পনার আওতায় পড়ে না। কয়েকটি গুরুতর অসুস্থতার পরিকল্পনা এটিকে কভার করতে পারে।

এই পোস্টে, ফোকাস করা হয়েছে দুর্ঘটনাজনিত অক্ষমতার উপর, অর্থাৎ আপনি কীভাবে দুর্ঘটনার ফলে অক্ষমতা থেকে রক্ষা করবেন৷

একটি দুর্ঘটনার ফলে বিভিন্ন প্রকৃতির আঘাত/অক্ষমতা হতে পারে।

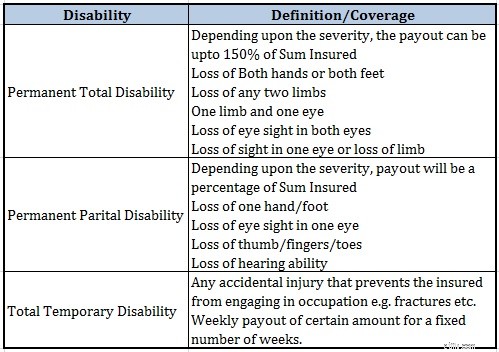

অস্থায়ী অক্ষমতা :আপনি কয়েক মাসের মধ্যে সুস্থ হয়ে উঠবেন বলে আশা করা হচ্ছে (হাড় ভাঙুন)

আংশিক স্থায়ী অক্ষমতা :১টি অঙ্গ হারানো, ১টি চোখে দৃষ্টিশক্তি হারানো, শ্রবণ ক্ষমতা হারানো ইত্যাদি।

সম্পূর্ণ স্থায়ী অক্ষমতা :দুই অঙ্গ হারানো, উভয় চোখের দৃষ্টিশক্তি হারানো ইত্যাদি।

সত্যিই, আমি সাময়িক অক্ষমতার জন্য কভারেজ কেনার বিষয়ে খুব একটা চিন্তা করব না৷ এই ধরনের অস্থায়ী সংকট মোকাবেলায় আপনার যথেষ্ট জরুরী সংস্থা থাকা উচিত।

তবে, স্থায়ী অক্ষমতার বিরুদ্ধে আপনার কভারেজের প্রয়োজন হতে পারে৷

এটা একটু কঠিন। যদি কোনো অক্ষমতা আপনার উপার্জনের সামর্থ্যকে সম্পূর্ণরূপে আপস করতে পারে, তাহলে অক্ষমতা বীমা কভার আপনার জীবন বীমা কভার থেকে কম হওয়ার কোনো কারণ নেই।

অক্ষমতা কীভাবে আপনার উপার্জন ক্ষমতাকে প্রভাবিত করতে পারে তাও আপনাকে দেখতে হবে৷ এবং এটি আপনার পেশার প্রকৃতির উপর নির্ভর করবে।

উদাহরণস্বরূপ, আপনার যদি একটি ডেস্ক জব থাকে, তবে আপনি এখনও একটি আংশিক অক্ষমতা (অথবা সম্পূর্ণ অক্ষমতা সহ) সম্পাদন করতে সক্ষম হতে পারেন৷ অতএব, আপনার উপার্জন করার ক্ষমতা খারাপভাবে প্রভাবিত নাও হতে পারে।

তবে, যদি আপনার একটি ফিল্ড কাজ থাকে বা তার জন্য বেশি শারীরিক পরিশ্রমের প্রয়োজন হয়, তাহলে অক্ষমতা আপনার উপার্জনের সম্ভাবনাকে মারাত্মকভাবে প্রভাবিত করতে পারে।

আমার মতে, আপনার অক্ষমতা বীমা কভারেজ অন্তত আপনার জীবন বীমা কভারেজের সমান হওয়া উচিত।

আপনিই সেরা বিচারক৷৷

দুটি বিস্তৃত উপায় আছে দুর্ঘটনাজনিত অক্ষমতা কভার কেনার:

আপনি দেখতে পাচ্ছেন একজন টার্ম ইন্স্যুরেন্স রাইডারের ক্ষেত্রে কভারেজের পরিমাণ অনেক কম৷ এটি শুধুমাত্র স্থায়ী সম্পূর্ণ অক্ষমতা কভার করে। অতএব, আপনি এই রাইডারের খরচ অনেক কম আশা করতে পারেন।

অন্যদিকে, একটি স্বতন্ত্র ব্যক্তিগত দুর্ঘটনা কভার (দুর্ঘটনাজনিত অক্ষমতা কভার) আরও ব্যাপক। অস্থায়ী এবং স্থায়ী অক্ষমতা ছাড়াও, এমনকি দুর্ঘটনাজনিত মৃত্যুও কভার করা হয়।

অতএব, এটি কিছুটা ব্যয়বহুলও। আরেকটি লক্ষণীয় বিষয় হল যে প্রিমিয়াম আপনার বয়সের উপর নির্ভর করে না বরং আপনার পেশার উপর নির্ভর করে।

যদি আপনার পেশার কারণে দুর্ঘটনাজনিত আঘাতের সম্ভাবনা বেশি থাকে, তাহলে প্রিমিয়াম বেশি হবে৷ অতএব, আপনি একজন ডাক্তারের জন্য প্রিমিয়াম একজন নির্মাতার চেয়ে কম আশা করতে পারেন।

আপনি সাধারণ বীমাকারীর ওয়েবসাইটে প্রিমিয়াম চেক করতে পারেন৷ এখানে অ্যাপোলো মিউনিখ ওয়েবসাইটে প্রিমিয়াম ক্যালকুলেটর পৃষ্ঠার লিঙ্ক রয়েছে৷

৷পড়ুন৷ :ব্যক্তিগত দুর্ঘটনা বীমা পরিকল্পনা সম্পর্কে আপনার যা জানা দরকার

প্রথমত, আমাদের বুঝতে হবে যে অক্ষমতা বীমা কভারের অধীনে দাবি নিষ্পত্তি টার্ম লাইফ ইন্স্যুরেন্স কভারের মতো উদ্দেশ্যমূলক নাও হতে পারে। আমি কী বোঝাতে চাইছি তা বুঝতে আপনি যেকোনও নীতির পলিসি শব্দের মধ্য দিয়ে যেতে পারেন। ব্যক্তিগত দুর্ঘটনা পরিকল্পনার উপর আমার পোস্টও এই ধরনের দিকগুলিকে কভার করে৷

৷তবে, দুর্ঘটনাজনিত অক্ষমতা আপনার আর্থিক পরিকল্পনার জন্য ঝুঁকি তৈরি করে এবং একটি অক্ষমতা বীমা প্ল্যান কেনা ছাড়া এই ধরনের ঝুঁকি কভার করার অন্য কোনো উপায় নেই৷

আপনি আপনার টার্ম প্ল্যানে একজন প্রতিবন্ধী রাইডার যোগ করে বা একটি স্বতন্ত্র পরিকল্পনা কেনার মাধ্যমে এটি করতে পারেন৷

আসলে, আপনি অক্ষমতা বীমা খরচ কমাতে উভয়ই নিতে পারেন।

টার্ম প্ল্যান সহ একজন অক্ষমতা রাইডার সস্তা এবং কম দামে স্থায়ী মোট অক্ষমতার বিরুদ্ধে আর্থিক সুরক্ষা প্রদান করতে পারে৷ এবং সেখানেই আমাদের বেশিরভাগের জন্য সবচেয়ে বড় ঝুঁকি রয়েছে।

এই কভারটি বাড়াতে এবং আংশিক স্থায়ী অক্ষমতার বিরুদ্ধেও সুরক্ষা পেতে, আপনি আপনার বীমা পোর্টফোলিওতে একটি স্বতন্ত্র ব্যক্তিগত দুর্ঘটনা কভার যোগ করতে পারেন৷

নন-টেকনিক্যাল ব্যক্তি হিসাবে একটি ডিজিটাল ব্যবসা শুরু করার জন্য 9 টিপস

SaaS কোম্পানিতে প্রাইভেট ইক্যুইটি বিনিয়োগ

পূর্বাভাস দেওয়ার উদ্দেশ্য কী?

আপনার স্টুডেন্ট কেয়ারস অ্যাক্টের মেয়াদ শেষ হওয়া স্টুডেন্ট লোন পরিশোধের পরিকল্পনা কীভাবে স্ট্যাক আপ করবেন?

এই অনলাইন গেমটি খেলে মেলো মাশরুম থেকে একটি বিনামূল্যের পিজা স্কোর করুন