আপনি যদি এমন একটি পণ্য ক্রয় করেন যা দুর্বল/অপ্রতুল রিটার্ন প্রদান করে, তাহলে আপনি খারাপ রিটার্ন পাবেন।

আপনি যদি এই দুটি পণ্য ক্রয় করেন, তাহলেও আপনি খারাপ রিটার্ন পাবেন।

বা ভালো রিটার্ন পাওয়ার কোনো সুযোগ আছে?

কোন সুযোগ নেই৷

৷2+2=4, এবং 5 নয় (যদি না আপনি জাদুতে বিশ্বাস করেন)

অতএব, আপনি যদি দুই বা ততোধিক কম রিটার্ন প্রথাগত জীবন বীমা প্ল্যান বান্ডেল করেন, তবুও আপনি কম রিটার্ন পাবেন।

দুর্ভাগ্যের বিষয় হল যে অনেক বীমা এজেন্ট তা করে। অভিনব উপস্থাপনাগুলি আপনাকে (এবং আপনার আশংকা) দূর করে দিতে পারে যদি আপনি গভীরভাবে খনন না করেন৷

LIC অবসর নিন এবং উপভোগ করুন একটি প্রধান উদাহরণ৷

মনে রাখবেন এটি LIC-এর কোনও পরিকল্পনা নয়, এটি এমন একটি পণ্য যা LIC এজেন্টদের দ্বারা গঠিত৷

মূলত, আপনি একাধিক LIC নিউ জীবন আনন্দ বা LIC নিউ এনডাউমেন্ট প্ল্যান ক্রয় শেষ করবেন৷ সুতরাং, আপনি অনুভব করতে পারেন যে আপনি একটি একক পণ্য কিনছেন। যাইহোক, আপনি বিভিন্ন পরিপক্কতার সাথে একাধিক পণ্য কিনছেন।

যাই হোক, LIC রিটায়ার অ্যান্ড এনজয় একমাত্র পণ্য নয়৷ আপনি অনুরূপ ফ্যাশন অনেক বিভিন্ন পণ্য গঠন করতে পারেন. আমি এলআইসি কন্যাদান পরিকল্পনার কথা শুনেছি। শুধু নাম দেখে, আমি বিশ্বাস করি যে পলিসির পরিপক্কতা আপনার মেয়ের মেজর হওয়ার সময়ের সাথে মিলে যাবে।

কয়েক সপ্তাহ আগে, আমি একজন পাঠকের কাছ থেকে একটি মন্তব্য পেয়েছিলাম, যেখানে তাকে একাধিক এলআইসি পরিকল্পনার অনুরূপ বান্ডিল কাঠামো উপস্থাপন করা হয়েছিল৷

আমি মন্তব্যটি কপি করি (নীতির বিশদ) শব্দার্থে:

পরিপক্ক হলে, আপনি পাবেন

অ্যাস্যুরড + অর্পিত সাধারণ রিভার্সনারি বোনাস + চূড়ান্ত অতিরিক্ত বোনাস, যদি থাকে

পলিসি ম্যাচুরিটির পরেও লাইফ কভার চলতে থাকে অর্থাৎ পলিসি ম্যাচুরিটির পরে মৃত্যু হলে বিমাকৃত অর্থ প্রদান করা হয়৷

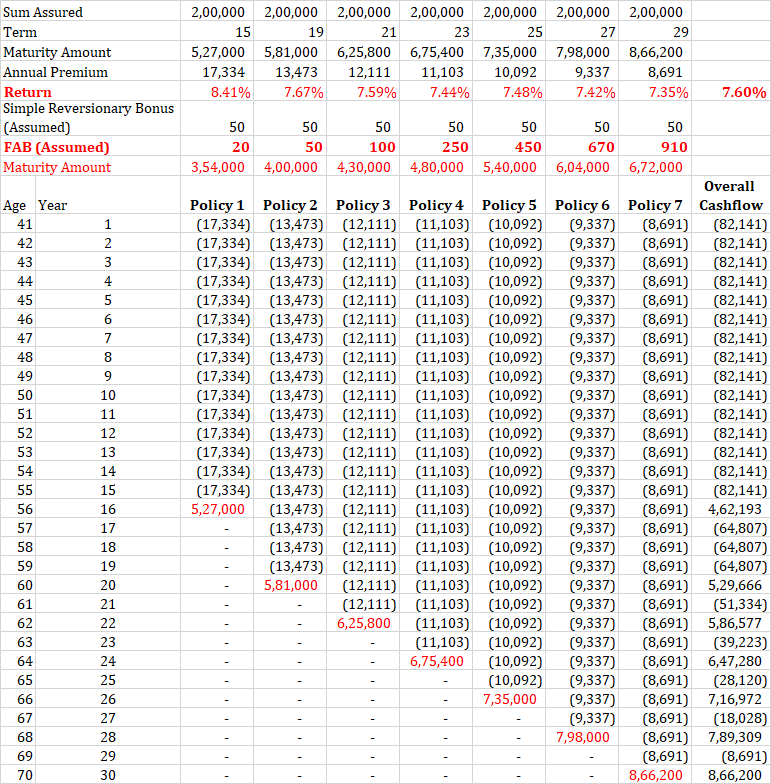

বয়স:57 –> মেয়াদ-15 বছর –> প্রিমিয়াম:17334, মোট বেতন:266250

SA 2 Lac –> ম্যাচিউরিটি Amt:3,27,000 + 2 lac + 2 lac

15 বছরের পলিসির মেয়াদ, বার্ষিক প্রিমিয়াম:17,334 টাকা, বিমাকৃত অর্থ:2 লক্ষ টাকা

পরিপক্কতার পরিমাণ :Rs 3.27 লক্ষ (বোনাসের মাধ্যমে) + Rs 2 লক্ষ (অ্যাস্যুরড) + Rs 2 লক্ষ (এটি একটি কৌশল)

দ্বিতীয় 2 লাখ টাকা ম্যাচিউরিটির পর মৃত্যুর জন্য। স্পষ্টতই, তারা কখন মারা যাচ্ছে তা কেউ জানে না। অতএব, এই 2 লক্ষ টাকাও ম্যাচিউরিটির সময়ে দেওয়া হবে এমন ধারণা করা ভুল। এটি স্পষ্টভাবে ভুল উপস্থাপনা৷

অতএব, আমি সংখ্যাগুলি সামঞ্জস্য করেছি এবং মৃত্যুর সুবিধার হিসাব না করেই রিটার্ন গণনা করেছি৷

৷

যেমন আপনি দেখতে পাচ্ছেন, একটি ঋণ পণ্যের জন্য আয় বেশ ভালো। আপনাকে অবশ্যই বিবেচনা করতে হবে যে এই পরিকল্পনাগুলি লাইফ কভারেজও দেয়, যে ক্ষেত্রে রিটার্নগুলি দুর্দান্ত।

কিন্তু, ঐতিহ্যগত জীবন বীমা পরিকল্পনাগুলি খারাপ রিটার্ন প্রদান করার আগে আমরা কি অনেকবার আলোচনা করিনি?

বোনাসের মূল্যের মধ্যেই ধরা পড়ে৷

ম্যাচুরিটি অ্যামাউন্ট =অ্যাস্যুরড + বোনাস

প্রতিটি পলিসির জন্য বিমাকৃত অর্থ হল 2 লক্ষ টাকা৷

সুতরাং, যদি কোন সমস্যা থাকে, তাহলে সেটা বোনাসের মূল্যের সাথে হতে হবে।

বোনাসের নিশ্চয়তা নেই এবং LIC প্রতি বছর ঘোষণা করে।

বোনাস =অর্পিত সাধারণ প্রত্যাবর্তনমূলক বোনাস + চূড়ান্ত অতিরিক্ত বোনাস

সাধারণ প্রত্যাবর্তনমূলক বোনাস প্রতি বছর ঘোষণা করা হয় কিন্তু পলিসি মেয়াদপূর্তির সময়ে প্রদান করা হয়। সরল প্রত্যাবর্তনমূলক বোনাস পলিসির মেয়াদের উপর নির্ভর করে।

পরিপক্কতা/মৃত্যুর বছরে চূড়ান্ত অতিরিক্ত বোনাস ঘোষণা করা হয়।

আমি FY2018-এর জন্য LIC নতুন জীবন আনন্দ-এর সিম্পল রিভার্সনারি বোনাস চেক করেছি৷ এটি 41 টাকা থেকে 49 টাকা প্রতি হাজার বিমাকৃত অর্থের মধ্যে ছিল৷৷

আসুন আমরা আশাবাদী হই এবং ধরে নিই যে সম্পূর্ণ পলিসির মেয়াদের জন্য সাধারণ প্রত্যাবর্তনমূলক বোনাস হল প্রতি হাজারে 50 টাকা নিশ্চিত করা টাকা . এটি 2 লক্ষ টাকার নিশ্চিত পরিমাণে প্রতি বছরে 10,000 টাকা (2 লক্ষ টাকা/1000 X 50) অনুবাদ করে৷

সেক্ষেত্রে, 15 বছরের মেয়াদী নীতির (প্রথম পলিসি) জন্য, মোট প্রত্যাবর্তনমূলক বোনাস হবে 1.5 লাখ টাকা (10,000 X 15 টাকা)।

আপনি মোট 3.27 লাখ টাকা বোনাস পেতে (মন্তব্যে উল্লিখিত হিসাবে), চূড়ান্ত অতিরিক্ত বোনাস অবশ্যই 1.77 লাখ টাকা হতে হবে। তার মানে প্রতি হাজারে বিমাকৃত রাশির 885 টাকা FAB।

আমি অন্যান্য নীতির জন্যও অন্তর্নিহিত FAB গণনা করেছি৷

৷

অবশ্যই FAB-এর মান অত্যন্ত আশাবাদী৷ FAB শুধুমাত্র পরিপক্কতার বছরে প্রযোজ্য।

অতএব, একটি এককালীন আইটেমের জন্য খুব বেশি মান ধরে নেওয়া অন্যায্য৷ মৃত্যু/পরিপক্কতার বছরে যদি FAB কম হয়?

চূড়ান্ত অতিরিক্ত বোনাস (FAB) পলিসির মেয়াদ এবং বিমাকৃত অর্থের সাথে বৃদ্ধি পায়। যাইহোক, এই পরিকল্পনা উপস্থাপনা হিসাবে অনুমান হিসাবে উচ্চ হতে অসম্ভাব্য.

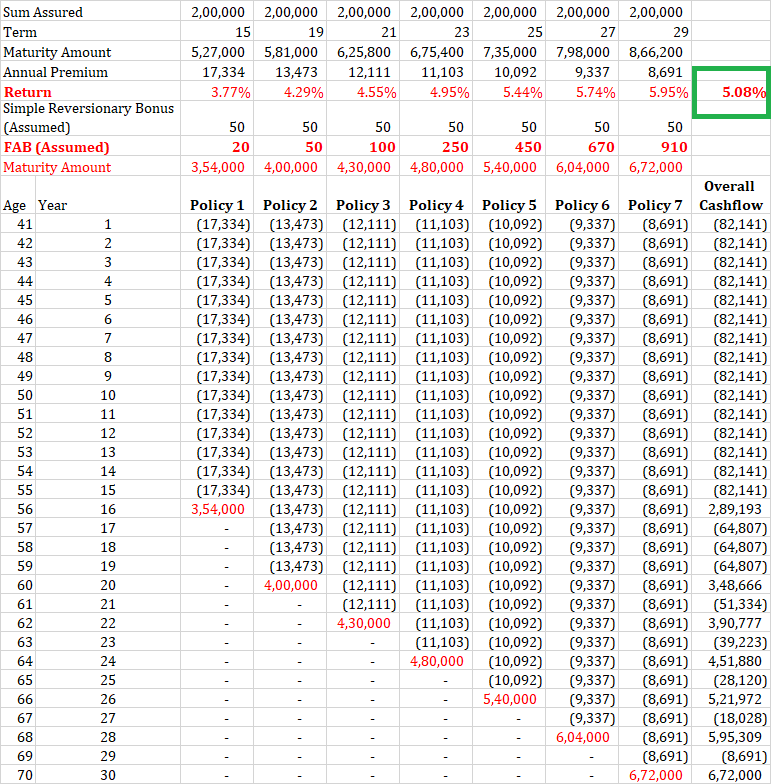

আমি LIC ওয়েবসাইটে বিগত বছরগুলির জন্য FAB মানগুলি অনুসন্ধান করেছি৷ খুঁজে পাওয়া যায়নি। একটি ওয়েবসাইটে এই ধরনের বিবরণ পাওয়া গেছে (http://insurancefunda.in/lic-bonus-rates-2017-2018/)

আমি সত্যতার পক্ষে প্রমাণ দিই না তবে আমি কয়েকটি অনলাইন ক্যালকুলেটর ব্যবহার করেছি এবং পরিপক্কতার মানগুলি পূর্বোক্ত সাইটের FAB মানগুলির সাথে সঙ্গতিপূর্ণ ছিল৷

৷

এখন, 5.08% p.a. , আপনি দেখতে পাচ্ছেন, ঐতিহ্যগত জীবন বীমা পরিকল্পনার সাথে আমরা যা দেখি তার সাথে আরও বেশি সঙ্গতিপূর্ণ।

আপনি যুক্তি দিতে পারেন যে, এলআইসি নতুন জীবন আনন্দের ক্ষেত্রে, পলিসি পরিপক্কতার পরেও লাইফ কভার অব্যাহত থাকে। যথেষ্ট ন্যায্য।

7টি পলিসির সবকটিতেই 2 লাখ টাকার লাইফ কভার (অ্যাস্যুরড) রয়েছে৷

ধরা যাক, শেষ পলিসির মেয়াদ শেষ হওয়ার পরপরই পলিসিধারী মারা গেছেন। এই ধরনের ক্ষেত্রে, পলিসিধারী উপরের ছবিতে উল্লিখিত সমস্ত পরিমাণ পাবেন।

অতিরিক্ত, পলিসিধারকের মৃত্যুর সময় নমিনি 14 লাখ টাকা (2 লাখ x 7 টাকা) পাবেন। এমনকি এর সাথেও, রিটার্ন 6.86% p.a. পর্যন্ত বেড়ে যায় (এবং পলিসিধারীকে মরতে হবে)।

অতএব, উপস্থাপনায় ভাল রিটার্ন ছিল বোনাস সম্পর্কে খুব আশাবাদী (অব্যবহারিক) অনুমানের ফল।