কোন অভিভাবকই তাদের সন্তানের শিক্ষার সাথে আপস করতে চান না। প্রকৃতপক্ষে, আমার প্রায় সমস্ত ক্লায়েন্টের জন্য শিশু শিক্ষা অন্যতম প্রধান লক্ষ্য। অনেক পাঠক তাদের বাচ্চাদের শিশু শিক্ষার জন্যও বিনিয়োগ করার বিষয়ে তাদের প্রশ্নের সাথে লেখেন। অনেকেই তাদের বাচ্চাদের শিক্ষার জন্য ওয়ান স্টপ সমাধান চান। এই কারণে, অনেকে "বেস্ট চাইল্ড প্ল্যান" বা LIC/SBI/ICICI/HDFC ইত্যাদির সেরা চাইল্ড প্ল্যান সম্পর্কে জিজ্ঞাসা করে।

ঠিক আছে, আর্থিক পরিষেবা শিল্প কোনও চাহিদা অপূর্ণ হতে দেয় না। অতএব, এই ধরনের শিশু বীমা পরিকল্পনার কোন অভাব নেই। আমি এই জাতীয় পরিকল্পনার কাঠামো এবং কিছু বিদ্যমান পণ্য কাঠামোর সমস্যা সম্পর্কে একটি সাধারণ পোস্ট লিখেছিলাম৷

এই পোস্টে, এসবিআই লাইফ, এসবিআই লাইফ স্মার্টচ্যাম্প ইন্স্যুরেন্স থেকে একটি জনপ্রিয় চাইল্ড প্ল্যান বাছাই করা যাক এবং দেখুন আপনার বাচ্চাদের প্ররোচিত করার জন্য আপনাকে এই প্ল্যানটি বিবেচনা করতে হবে কিনা।

পড়ুন৷ :আপনার বাচ্চাদের শিক্ষার পরিকল্পনা করার সময় কি করবেন এবং করবেন না

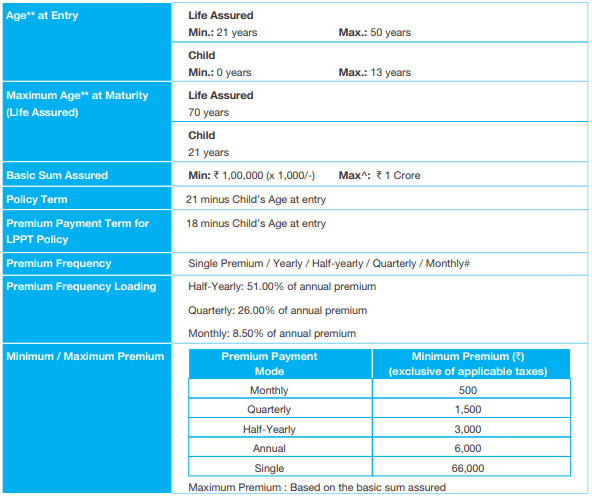

প্ল্যানের অধীনে, আপনার সন্তান 18 বছর না হওয়া পর্যন্ত আপনি প্রিমিয়াম প্রদান করবেন। পরিপক্কতার সুবিধাগুলি 4 ওভারে বিস্তৃত। পলিসি বছরের শেষ থেকে আপনি 4টি বার্ষিক কিস্তিতে ম্যাচিউরিটি সুবিধা পাবেন যেখানে আপনার সন্তানের বয়স 18 বছর হবে। মনে রাখবেন পলিসির মেয়াদ হবে আপনার সন্তান 21 বছর না হওয়া পর্যন্ত। উদাহরণস্বরূপ, আপনার মেয়ের বয়স 3 বছর হলে, আপনি একটি প্রিমিয়াম দিতে হবে। 15 বছরের জন্য এবং পলিসির মেয়াদ হবে 18 বছর। অবশ্যই, আপনি যদি একক প্রিমিয়াম ভেরিয়েন্ট বেছে নেন, তাহলে আপনাকে অবশ্যই একবার প্রিমিয়াম দিতে হবে।

পলিসির বছরের শেষে যে শিশুটির বয়স 18 বছর পূর্ণ হয়৷ :বিমাকৃত অর্থের ২৫% + অর্পিত প্রত্যাবর্তন বোনাসের ২৫%

যে পলিসির বছরের শেষে শিশুর বয়স 19 বছর হয় :বিমাকৃত অর্থের ২৫% + অর্পিত প্রত্যাবর্তন বোনাসের ২৫%

পলিসি বছরের শেষে যেটিতে শিশুর বয়স 20 বছর পূর্ণ হয় :বিমাকৃত অর্থের ২৫% + অর্পিত প্রত্যাবর্তন বোনাসের ২৫%

যে পলিসির বছরের শেষে শিশুর বয়স ২১ বছর হয় :বিমাকৃত অর্থের 25% + অর্পিত প্রত্যাবর্তনমূলক বোনাসের 25% + টার্মিনাল বোনাস, যদি থাকে

প্রত্যাবর্তনযোগ্য বোনাস প্রতি বছর ঘোষণা করা হবে এবং নীতিতে যোগ হতে থাকবে। Donote প্রত্যাবর্তনমূলক বোনাস শুধুমাত্র প্রিমিয়াম পেমেন্ট মেয়াদে জমা হবে। অতএব, গত 3 পলিসি বছরে কোন বোনাস জমা হবে না। টার্মিনাল বোনাস শুধুমাত্র শেষ বছরে প্রযোজ্য হবে (যখন সন্তানের বয়স 21 হবে) এবং শুধুমাত্র শেষ কিস্তির সাথে অর্থ প্রদান করা হবে৷

যাইহোক, ছাড়ের হারে আগে কিস্তি পাওয়ার বিকল্প রয়েছে। নগদ প্রবাহ, যদি এই ধরনের বিকল্প ব্যবহার করা হয়, তাহলে 6.5% ছাড় দেওয়া হবে।

যে কোনো পিতামাতার জন্য প্রাথমিক উদ্বেগের মধ্যে একটি হল, "আমি যদি আশেপাশে না থাকি তাহলে পরিবার কীভাবে পরিচালনা করবে?" যেহেতু পরিকল্পনাটি বাচ্চাদের শিক্ষার পরিকল্পনার উপর ভিত্তি করে তৈরি করা হয়েছে, তাই প্রশ্নটি এইভাবে বলা যেতে পারে, "আমি না থাকলে আমার মেয়ের শিক্ষার জন্য বিনিয়োগ কীভাবে চলবে?"।

পলিসি মেয়াদের সময় পলিসিধারকের মৃত্যু ঘটলে,

মৃত্যুর সময় করা পে-আউট ম্যাচিউরিটি বেনিফিটকে প্রভাবিত করে না, যা একটি ভাল জিনিস৷

মনে রাখবেন পিতামাতার মৃত্যু পরিকল্পনার অধীনে বীমাকৃত ঘটনাগুলির মধ্যে একটি মাত্র। অন্য বীমাকৃত ঘটনা হল মোট এবং স্থায়ী অক্ষমতা, একটি দুর্ঘটনার ফলে। অতএব, যদি পিতা-মাতা (প্রস্তাবক) সম্পূর্ণরূপে এবং স্থায়ীভাবে অক্ষম হয়ে পড়েন (দুটি অঙ্গের ক্ষতি, উভয় চোখের ক্ষতি, ইত্যাদি, মৃত্যু ঘটলে পরিবার একই সুবিধা পাবে। অক্ষমতা বীমা সম্পর্কে আরও জানতে, দেখুন এই পোস্টগুলিতে (1 পোস্ট 2 পোস্ট করুন)

সম্পূর্ণ স্থায়ী অক্ষমতা আপনার উপার্জন ক্ষমতাকে মারাত্মকভাবে আপস করতে পারে। অতএব, পিতামাতার সম্পূর্ণ এবং স্থায়ী অক্ষমতা আপনার সন্তানদের শিক্ষার ক্ষেত্রে একই সমস্যা (বা আরও খারাপ) সৃষ্টি করবে। এটি ভাল যে এই পরিকল্পনাটি এই দিকটি কভার করেছে৷৷

কাঠামোগতভাবে, শিশু পরিকল্পনা এমন হওয়া উচিত। বাবা-মায়ের মৃত্যুর ঘটনায় পরিবার কিছু একক অর্থ পায়। পরিবারকে ভবিষ্যতের কোনো প্রিমিয়াম পেমেন্ট নিয়ে চিন্তা করতে হবে না কারণ সেগুলি মওকুফ করা হয়েছে। প্রিমিয়াম মওকুফ সম্পদ আহরণকেও প্রভাবিত করে না। এসবিআই স্মার্ট চ্যাম্প চাইল্ড ইন্স্যুরেন্স প্ল্যান এই ফ্রন্টে ভাল স্কোর করে।

যাইহোক, আমাদের সম্ভাব্য রিটার্নের দিকেও নজর দিতে হবে। আসুন দেখে নেওয়া যাক এই ফ্রন্টে SBI স্মার্ট চ্যাম্পফেয়ারগুলি কীভাবে। আসুন একটি দৃষ্টান্তের মাধ্যমে এটি অন্বেষণ করি।

পণ্যের ব্রোশিওর থেকে চিত্রটি আইকপি করুন। আপনি SBI লাইফ ওয়েবসাইটে আপনার ক্ষেত্রে প্রিমিয়াম এবং সম্ভাব্য সুবিধাগুলি পরীক্ষা করতে পারেন৷

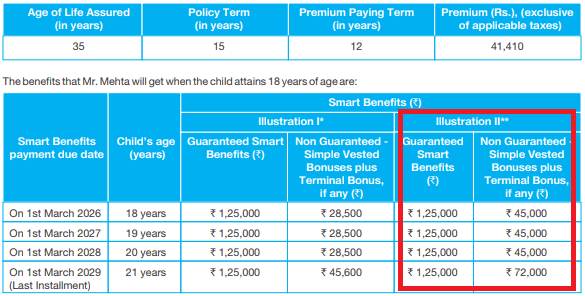

৷আপনার বয়স 35 বছর। আপনি 6 বছরের মেয়ের শিক্ষার জন্য বিনিয়োগ করার পরিকল্পনা করছেন। আপনি সীমিত প্রিমিয়াম পেমেন্ট ভেরিয়েন্ট এবং 5 লক্ষ টাকার বিমাকৃত অঙ্কের জন্য বেছে নিন।

ট্যাক্সের আগে বার্ষিক প্রিমিয়াম হবে 41,410 টাকা। GST-এর পরে, প্রথম বছরে প্রিমিয়াম হবে 43,273 টাকা৷ পরবর্তী বছরগুলির জন্য বার্ষিক প্রিমিয়াম হবে Rs 42,341৷

৷আপনাকে 12 বছরের জন্য প্রিমিয়াম দিতে হবে (18-6)। আপনি 15 বছরের জন্য জীবন কভার পাবেন (পলিসি মেয়াদ)।

যদিও আমরা 2019-এ আছি, আসুন ব্রোশিওরে দেওয়া দৃষ্টান্তের সাথে চলুন। ধরা যাক আপনি 1 মার্চ, 2014-এ প্ল্যানটি কিনেছেন। আপনার কাছে 12টি বার্ষিক কিস্তি টপে থাকবে। শেষ কিস্তি 1 মার্চ, 2025-এ দেওয়া হবে৷ লাইফ কভারেজ 1 মার্চ, 2029 পর্যন্ত হবে৷

বীমা কোম্পানী 2026, 2027, 2028 এবং 2029 সালের 1 মার্চ পেমেন্ট করবে।

নমুনা দুটি দৃষ্টান্ত আছে. ইলাস্ট্রেশন I হল 4% বিনিয়োগের রিটার্ন সহ যেখানে ইলাস্ট্রেশন II হল 8% বিনিয়োগের রিটার্ন সহ। এই পরিকল্পনাটি যে ধরনের বিনিয়োগ করবে তার পরিপ্রেক্ষিতে, 8% ROI খুব ন্যায্য বলে মনে হয় (বা এমনকি আশাবাদী অনুমান)। আমি বলতে চাচ্ছি ইলাস্ট্রেশন II হতে পারে সবচেয়ে ভালো বা সবচেয়ে কাছাকাছি পরিস্থিতির সবচেয়ে কাছাকাছি।

আসুন দেখি ইলাস্ট্রেশন II এর মাধ্যমে নেট রিটার্ন কেমন দেখায়।

আপনি দেখতে পাচ্ছেন, পে-আউট দুটি উপাদান নিয়ে গঠিত। প্রতি বছর 1.25 লাখ (5 লাখ টাকার 25%) নিশ্চিত করা হয়। অবশিষ্ট পরিবর্তনশীল এবং অর্জিত বোনাসের সাথে সংযুক্ত। চূড়ান্ত কিস্তিতে টার্মিনাল বোনাসের একটি অতিরিক্ত উপাদান রয়েছে।

IRR হল এই ক্ষেত্রে দেখা যাচ্ছে 4.05% p.a. ওয়েল, এই পথ খুব কম.

PPF আপনাকে প্রায় 8% p.a. দেয়

যদিও আমি প্রশংসা করি যে SBI Life Smart Champ জীবন এবং অক্ষমতা বীমা সুবিধাগুলিও প্রদান করে, এটি এখনও একটি দীর্ঘমেয়াদী বিনিয়োগের জন্য খুব কম রিটার্ন। আপনাকে অবশ্যই মনে রাখবেন যে জীবন এবং অক্ষমতা বীমার পরিমাণ খুব বেশি নয় এবং যথেষ্ট হওয়ার সম্ভাবনা নেই৷

50 লক্ষ টাকার লাইফ কভারের প্রিমিয়াম এবং 35 বছর বয়সী (15 বছরের পলিসি মেয়াদের জন্য) 25 লক্ষ টাকার মোট স্থায়ী অক্ষমতা কভার বার্ষিক প্রায় 7,000 টাকা। আপনি কেবল পিপিএফ-এ অবশিষ্ট পরিমাণ বিনিয়োগ করতে পারেন। আপনি একটি উচ্চতর বীমা কভার এবং ভাল বিনিয়োগ রিটার্ন পাবেন। যদি PPF 8% p.a দেয়। এবং প্রত্যাহার বিধিনিষেধ ছিল না, আপনি SBI চাইল্ড প্ল্যানের মতো একই নগদ প্রবাহ তৈরি করতে পারতেন এবং এখনও প্রায় 1.25 লাখ টাকা বাকি থাকতে পারেন। স্পষ্টতই, ভালো কভারেজ এবং আরও ভালো পেআউট।

এই প্ল্যানগুলির সাথে, বিমাকৃত অর্থ আপনার প্রিমিয়াম পরিশোধ করার ক্ষমতার সাথে যুক্ত। 5 লক্ষ কভারের জন্য বার্ষিক প্রিমিয়াম (আগে) 41,410 টাকা৷ 10 লক্ষ টাকার কভারের জন্য, প্রিমিয়াম 82,820 টাকা পর্যন্ত যায়৷ আপনি 1 কোটি টাকা পর্যন্ত যেতে পারেন। যাইহোক, যদি আপনি এত উচ্চ প্রিমিয়াম বহন করতে না পারেন? এই পরিকল্পনাগুলির সাথে, আপনি কম-বিমাকৃত হওয়ার ঝুঁকি চালান। উপায় দ্বারা, এটি শুধুমাত্র এই পরিকল্পনা সঙ্গে একটি সমস্যা নয়. এটি সমস্ত ঐতিহ্যবাহী জীবন বীমা পরিকল্পনা এবং এমনকি ULIPS-এর ক্ষেত্রেও সমস্যা।

আমি এই পরিকল্পনার গঠন বেশ পছন্দ করি। এটা বোঝাও খুব সহজ। শুধু যে রিটার্ন খুব কম। এড়িয়ে চলুন।

যাইহোক, যদি আপনি এখনও এই জাতীয় পরিকল্পনায় যোগ্যতা খুঁজে পান, তাহলে আপনি SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টা (RIA) এর কাছ থেকে পেশাদার সহায়তা চাওয়ার চেয়ে ভাল হতে পারেন। পেশাদার আর্থিক পরামর্শের খরচ সম্ভবত দুর্বল আর্থিক পণ্যগুলির কারণে আর্থিক ক্ষতির তুলনায় অনেক কম। দয়া করে মনে রাখবেন, আমি নিজে একজন SEBI RIA হওয়ার কারণে, আমি স্বার্থের দ্বন্দ্ব অস্বীকার করি না৷

৷এসবিআই স্মার্ট চ্যাম্প ইন্স্যুরেন্স পলিসির কথা

এসবিআই লাইফ স্মার্ট চ্যাম্প ইন্স্যুরেন্স প্ল্যান:প্রোডাক্ট ব্রোশার

পর্যালোচনা করুন :এলআইসি জীবন তরুণ

পর্যালোচনা করুন :এলআইসি নিউ চিলড্রেন মানি ব্যাক প্ল্যান