আপনি এখনও তরুণ এবং আপনার অবসরের জন্য সঞ্চয় শুরু করতে চান। আপনি নিশ্চিত করতে চান যে আপনি অবসর গ্রহণের পরে নিয়মিত আয় পান। এই কারণে, আপনি পেনশন প্ল্যানে বিনিয়োগ করতে চান।

আপনি কোন পেনশন প্ল্যানটি গ্রহণ করবেন?

এনপিএস (ন্যাশনাল পেনশন স্কিম) আছে এবং বিমা কোম্পানি থেকে বেশ কিছু পেনশন প্ল্যান আছে। আপনি কোনটি বেছে নেবেন?

পেনশন প্ল্যানে, আপনি অবসর গ্রহণের আগে কয়েক বছরের জন্য বিনিয়োগ করেন। একবার আপনি অবসর গ্রহণ করলে (বা পরিকল্পনাটি পরিপক্ক হয়ে গেলে), আপনি একমাস হিসাবে কিছু অর্থ বের করতে পারেন এবং একটি বার্ষিক পরিকল্পনা কেনার জন্য অবশিষ্ট অর্থ ব্যবহার করতে পারেন।

এই পোস্টে, আমি বিভিন্ন প্যারামিটারে বীমা কোম্পানির পেনশন প্ল্যানের সাথে NPS-এর তুলনা করব এবং দেখব কী ভাল ভাড়া।

NPS অবশ্যই এখানে একজন স্পষ্ট বিজয়ী হতে হবে . ফান্ড ম্যানেজমেন্ট চার্জ পোর্টফোলিওর 0.01%। অন্যান্য আনুষঙ্গিক চার্জ রয়েছে তবে সেগুলি একটি বড় কর্পাসের জন্য উল্লেখযোগ্য হওয়ার সম্ভাবনা কম। আপনি এই লিঙ্কে চার্জ চেক করতে পারেন. এই চার্জগুলি কীভাবে সামঞ্জস্য করা হয় সে সম্পর্কে আরও জানতে, এই পোস্টটি পড়ুন৷

৷বীমা কোম্পানীর পেনশন প্ল্যান দুটি ভেরিয়েন্টে আসে।

ইউএলপিপির খরচ কাঠামো বেশ স্বচ্ছ। অনলাইন বৈকল্পিক একটি সূক্ষ্ম খরচ কাঠামো আছে. যাইহোক, এই পরিকল্পনাগুলি এখনও NPS-এর কাছাকাছি যে কোনও জায়গায় আসতে পারে৷

৷আমি এইচডিএফসি ক্লিক 2 রিটায়ার প্ল্যান থেকে চার্জের তালিকা তুলেছি। ইউনিট লিঙ্কযুক্ত পেনশন প্ল্যান স্পেসের মধ্যে, এই প্ল্যানে যুক্তিসঙ্গত চার্জ আছে বলে মনে হচ্ছে। মনে রাখবেন যে এটি আমার নেওয়া পরিকল্পনাগুলির মধ্যে একটি। আমি পরিকল্পনাটি পুঙ্খানুপুঙ্খভাবে দেখিনি।

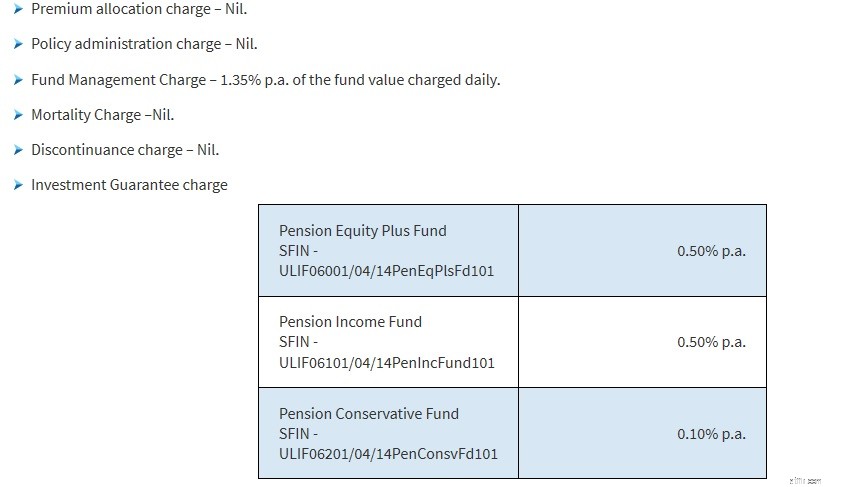

আপনি ফান্ড ম্যানেজমেন্ট চার্জ চেক করতে পারেন। এটি 1.35% p.a. (NPS 0.01% এ)। বীমা কোম্পানি অতিরিক্ত খরচ অন্তর্ভুক্ত করে চার্জ গঠন জটিল করতে পারে। উদাহরণস্বরূপ, এটির একটি বিনিয়োগ গ্যারান্টি চার্জ রয়েছে৷ কিছু পেনশন পরিকল্পনা কিছু জীবন কভারও দিতে পারে। এই ধরনের ক্ষেত্রে, মৃত্যুহার আপনার রিটার্নে খাবে।

খরচে NPS কে হারাতে পারে না। এবং দীর্ঘমেয়াদী বিনিয়োগের জন্য খরচ গুরুত্বপূর্ণ।

NPS এর মাধ্যমে, আপনি বিভিন্ন পরিমাণে অবদান রাখতে পারেন। আপনাকে প্রতি বছর একই পরিমাণ অবদান রাখতে হবে না। একটি আর্থিক বছরে সর্বনিম্ন বার্ষিক অবদান হল 1,000 টাকা। একটি আর্থিক বছরে আপনি NPS-এ যে পরিমাণ বিনিয়োগ করতে পারেন তার কোনও ক্যাপ নেই৷ বীমা কোম্পানির পেনশন প্ল্যানের সাথে, আপনাকে অবশ্যই একটি নির্দিষ্ট বার্ষিক প্রিমিয়াম দিতে হবে।

NPS অ্যাকাউন্ট পরিপক্ক হওয়ার সময় বা আপনার 60 বছর বয়সে পরিণত হয়। আপনার অ্যাকাউন্টের পরিপক্কতা 70 বছর বয়স পর্যন্ত বাড়ানোর বিকল্প রয়েছে। 60 বছর বয়সের আগে তাড়াতাড়ি প্রস্থান করার জন্য আপনাকে একটি বার্ষিক ক্রয় করার জন্য সঞ্চিত কর্পাসের কমপক্ষে 80% ব্যবহার করতে হবে। এখন, আপনি যদি তাড়াতাড়ি অবসর নেওয়ার পরিকল্পনা করেন তবে এটি একটি সমস্যা।

বীমা কোম্পানীর পেনশন প্ল্যানের সাথে, আপনার মেয়াদপূর্তির বয়স বেছে নেওয়ার এই নমনীয়তা রয়েছে। আপনি যদি 30 বছর হন এবং 45 বছর বয়সের মধ্যে অবসর নেওয়ার পরিকল্পনা করেন, আপনি 15 বছরের পলিসির মেয়াদ নিতে পারেন৷

ইনকাম ট্যাক্স অ্যাক্টের ধারা 80 CCC-এর অধীনে একটি বীমা কোম্পানির থেকে পেনশন প্ল্যানে বিনিয়োগ প্রতি আর্থিক বছরে সর্বাধিক 1.5 লক্ষ টাকা কাটানোর জন্য যোগ্য৷

ধারা 80CCC এর অধীনে কর সুবিধা NOT অনুচ্ছেদ 80C এর উপরে এবং তার উপরে প্রতি আর্থিক বছরে 1.5 লক্ষ টাকার ট্যাক্স সুবিধা।

দ্রষ্টব্য:আয়কর আইনের ধারা 80CCE অনুসারে, ধারা 80C, ধারা 80CCC এবং ধারা 80CCD (1) এর অধীনে করের সুবিধার মোট পরিমাণ প্রতি আর্থিক বছরে 1.5 লাখ টাকা নির্ধারণ করা হয়েছে৷

পেনশন প্ল্যানের মেয়াদপূর্তির উপর ট্যাক্স সুবিধা এবং ট্যাক্স ট্রিটমেন্ট সম্পর্কে আরও জানতে, এই পোস্টটি পড়ুন।

NPS-এর মাধ্যমে, আপনি 3টি উপায়ে কর সুবিধা পেতে পারেন।

এনপিএস এখানে একজন স্পষ্ট বিজয়ী।

এনপিএস-এর মাধ্যমে, আপনি পরিপক্কতার সময় (অধিবর্ষের সময় বা 60 বছর বয়সে বা তার পরে) জমা হওয়া কর্পাসের 60% পর্যন্ত তুলতে পারেন। এই একমুঠো টাকা তোলা আয়কর থেকে অব্যাহতিপ্রাপ্ত। অবশিষ্ট পরিমাণ (অন্তত 40%) একটি বার্ষিক পরিকল্পনা কেনার জন্য ব্যবহার করা আবশ্যক। অ্যানুইটি প্ল্যান কেনার জন্য যে পরিমাণ ব্যবহার করা হয় তাতে কর দেওয়া হয় না। যাইহোক, বার্ষিক রসিদগুলি (বার্ষিক পরিকল্পনা থেকে আয়) আপনার প্রান্তিক আয়কর হারে প্রাপ্তির বছরে করযোগ্য।

আপনি যদি 60 বছর বয়সের আগে প্রস্থান করেন (অথবা চাকরির মেয়াদ), আপনি একক যোগফল হিসাবে শুধুমাত্র 20% তুলতে পারবেন। এই একক টাকা প্রত্যাহার কর থেকে অব্যাহতিপ্রাপ্ত। অবশিষ্ট পরিমাণ (অন্তত 80%) একটি বার্ষিক পরিকল্পনা কেনার জন্য ব্যবহার করা আবশ্যক। বার্ষিক পরিকল্পনা থেকে আয় প্রাপ্তির বছরে আপনার প্রান্তিক করের হারে কর দেওয়া হয়। NPS-এ আত্মসমর্পণের কোনও ধারণা নেই৷৷

মেয়াদপূর্তিতে NPS তহবিলের ট্যাক্স ট্রিটমেন্ট সম্পর্কে আরও জানতে, এই পোস্টটি পড়ুন।

বীমা কোম্পানি থেকে পেনশন প্ল্যান সহ , আপনি 1/3 rd পর্যন্ত তুলতে পারবেন একমাস হিসাবে জমা করা কর্পাস (কমিউটেড পেনশন)। জুলাই 2019-এ, IRDA এই ক্যাপটি সঞ্চিত কর্পাসের 60% এ বাড়িয়েছে, এটিকে NPS-এর সাথে সঙ্গতিপূর্ণ করেছে। আপনি প্ল্যান কেনার আগে, কতটা কম্যুট করা যায় তা দেখতে পলিসির শব্দগুচ্ছ দেখে নিন।

আয়কর আইনের ধারা 10(10A) অনুযায়ী সম্পূর্ণ একমুঠো টাকা উত্তোলন (কমিউটেড পেনশন) আয়কর থেকে মুক্ত, তা 1/3 rd অথবা 60%।

অবশিষ্ট অর্থ একটি বার্ষিক পরিকল্পনা কেনার জন্য ব্যবহার করা হবে। বার্ষিক পরিকল্পনা থেকে আয় আপনার প্রান্তিক হারে প্রাপ্তির বছরে কর দেওয়া হয়৷

অন্য সমস্যা হল পরিকল্পনার আত্মসমর্পণ নিয়ে।

যদি আপনি পেনশন প্ল্যান সমর্পণ করেন , সমর্পণ মূল্য আপনার বছরের আয়ের সাথে যোগ করা হবে এবং প্রান্তিক করের হারে ট্যাক্স করা হবে। এই মামলাটি আয়কর আইনের ধারা 80 CCC-এর অধীনে রয়েছে৷

৷এখানে একটি ছোটখাট টুইস্ট:সমর্পণ মূল্য আপনার আয়ে যোগ করা হবে এবং একটি প্রান্তিক হারে কর দেওয়া হবে কেবল যদি আপনি আয়কর আইনের ধারা 80CCC এর অধীনে কর সুবিধা গ্রহণ করেন . সুতরাং, আপনি ধারা 80CCC এর অধীনে ট্যাক্স সুবিধা গ্রহণ করলে কোন ত্রাণ নেই। সম্পূর্ণ সমর্পণ প্রক্রিয়া করযোগ্য।

আপনি যদি প্ল্যানে বিনিয়োগ করেন কিন্তু কোনো বছরের জন্য (এবং পরবর্তীতে আত্মসমর্পণ করেন) ধারা 80CCC-এর অধীনে কর সুবিধা না নেন, তাহলে আপনি কিছুটা ত্রাণ পেতে পারেন। করযোগ্য অংশে পৌঁছানোর জন্য আপনি আত্মসমর্পণ থেকে প্রদত্ত প্রিমিয়াম কেটে নিতে পারেন৷

পেনশন পরিকল্পনার ট্যাক্স ট্রিটমেন্ট সম্পর্কে আরও জানতে, এই পোস্টটি পড়ুন।

বীমা থেকে পেনশন পরিকল্পনা এখানে জয়ী হতে পারে. যাইহোক, এই দিকটিতে জয় আমার কাছে খুব বেশি গুরুত্বপূর্ণ নয়।

NPS আপনাকে ইক্যুইটি (E), সরকারি সিকিউরিটিজ ফান্ড (G) এবং কর্পোরেট বন্ড ফান্ড (C) এর একটি পছন্দ অফার করে। আমি এখন বিকল্প সম্পদ (A) উপেক্ষা করছি। আপনি 3টি তহবিলের মধ্যে বরাদ্দ বেছে নিতে পারেন। প্রতি বছর আপনার জন্মদিনে আপনার পোর্টফোলিও স্বয়ংক্রিয়ভাবে ভারসাম্যপূর্ণ হবে। আমার মতে, এটা যথেষ্ট ভালো।

বীমা কোম্পানীর একটি পেনশন প্ল্যান আপনাকে তহবিলের একটি বৃহত্তর পছন্দ দিতে পারে কিন্তু, আমার মতে, NPS ইতিমধ্যেই যথেষ্ট অফার করে।

পড়ুন :NPS প্রায় EEE এর সাথে, আপনি কি NPS-এ বিনিয়োগ করবেন?

যদি এই দুটির মধ্যে বেছে নিতে হয়, আমার ভোট NPS-এ যাবে৷৷

NPS-এর খরচ কম এবং ভাল করের সুবিধা প্রদান করে। এই মুহুর্তে, এটি পরিপক্কতার সময়ে আরও ভাল কর চিকিত্সা উপভোগ করে তবে কমিউটেড পেনশন ক্যাপের সাম্প্রতিক বৃদ্ধি সেই সুবিধাটিকে বাতিল করে দিতে পারে৷ নতুন ক্রেতাদের জন্য। প্রতিটি পেনশন পরিকল্পনার তার সূক্ষ্মতা থাকবে। একজন সম্ভাব্য ক্রেতা হিসাবে, আপনাকে আপনার বিবেচনার সেটে পরিকল্পনার সূক্ষ্ম-বিক্ষুব্ধতা দেখতে হবে। এবং এটি সিদ্ধান্তকে জটিল করে তোলে। NPS তুলনামূলকভাবে সহজ।

উপায় দ্বারা, এটা শুধু হয় না-বা. একটি সম্ভাব্য "কোনটিই" নেই।

আপনাকে অবশ্যই এই পদ্ধতিতে পেনশন পরিকল্পনা (সহ) চিন্তা করতে হবে। আপনি অর্থ জমা করেন এবং অবসর গ্রহণের আগে আয় উপার্জন করেন। একবার প্ল্যানটি পরিপক্ক হয়ে গেলে, আপনি একমুহূর্তে কিছু অর্থ বের করবেন এবং বাকিটা একটি বার্ষিক পরিকল্পনা কেনার জন্য ব্যবহার করবেন।

এখন, কর্পাস জমা করার জন্য আপনাকে পেনশন প্ল্যান কিনতে হবে না। আপনি অন্য অনেক উপায়ে এটি করতে পারেন। আপনি FD, মিউচুয়াল ফান্ড, স্টক, বন্ড, PPF, EPF ইত্যাদিতে বিনিয়োগ করতে পারেন৷ অবসর গ্রহণের সময়, আপনি একটি বার্ষিক পরিকল্পনা কেনার জন্য কর্পাসের কিছু অংশ ব্যবহার করতে পারেন৷ এই হিসাবে ভাল এবং উপায় আরো নমনীয়. ট্যাক্স ট্রিটমেন্ট জিনিসগুলিকে কিছুটা জটিল করে তোলে।

আপনি কি বাছাই করবেন? বীমা কোম্পানীর কাছ থেকে NPS বা পেনশন প্ল্যান নাকি না হয়?