আপনি কি কখনও ভেবে দেখেছেন যে আপনার বিনিয়োগগুলি আপনার ভাল বিনিয়োগের সিদ্ধান্তের কারণে বা আপনি অতিরিক্ত মাত্রার ঝুঁকি নেওয়ার কারণে ভাল করছে কিনা? এই প্রশ্নের উত্তর দেওয়ার জন্য, আমাদের বিভিন্ন পোর্টফোলিওর কর্মক্ষমতা তুলনা করার একটি পদ্ধতি দরকার যা তাদের ঝুঁকির স্তরের জন্যও দায়ী। এটি "ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন" সম্পর্কে।

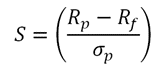

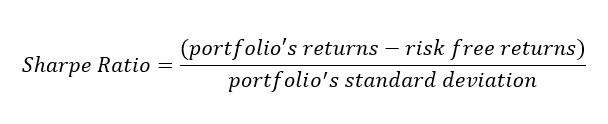

<বিভাগ>সম্ভবত ঝুঁকি-সামঞ্জস্যপূর্ণ আয় পরিমাপের সবচেয়ে পরিচিত উপায় হল শার্প রেশিও, যা নোবেল বিজয়ী অর্থনীতিবিদ উইলিয়াম শার্প দ্বারা তৈরি করা হয়েছিল। এটি একটি নির্দিষ্ট সময়ের জন্য আপনার পোর্টফোলিওর "অতিরিক্ত রিটার্ন" নির্ধারণ করে গণনা করা হয়, তারপর পোর্টফোলিওর স্ট্যান্ডার্ড বিচ্যুতি দ্বারা এটিকে ভাগ করে, যা এটির অস্থিরতার ঝুঁকির একটি পরিমাপ।

আপনার পোর্টফোলিওর অতিরিক্ত রিটার্ন হল ঝুঁকি-মুক্ত সম্পদ, সাধারণত একটি স্বল্পমেয়াদী মার্কিন সরকারী বন্ডের রিটার্নের হারের উপরে যে পরিমাণ অর্থ উপার্জন করেছে। তাই যদি বন্ডটি 3% সুদ প্রদান করে এবং আপনার পোর্টফোলিও 5% উপার্জন করে, তাহলে আপনার অতিরিক্ত রিটার্ন 2%।

আমরা পরবর্তী বিভাগে বিশদ বিবরণে খনন করব, তবে মনে রাখতে হবে মূল বিষয় হল:শার্প রেশিও, কার্যত, আপনার রিটার্নকে আপনার ঝুঁকি দ্বারা ভাগ করে। উচ্চতর শার্প অনুপাত আরও ভাল ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন নির্দেশ করে। (আমাদের মনে রাখা উচিত যে শার্প রেশিও শুধুমাত্র পোর্টফোলিও নয় বরং মিউচুয়াল ফান্ড এবং ইটিএফের মতো ব্যক্তিগত বিনিয়োগের সাথে তুলনা করতে ব্যবহার করা যেতে পারে।)

<বিভাগ>শার্প রেশিও বুঝতে হলে আপনাকে এর সূত্র জানতে হবে।

<বিভাগ> <বিভাগ>

<বিভাগ>  <বিভাগ>

<বিভাগ> এটা একটু জটিল মনে হতে পারে, কিন্তু প্রভাবগুলি বেশ সহজবোধ্য। বিনিয়োগকারীরা উচ্চ অতিরিক্ত রিটার্ন চান (সূত্রের উপরের অর্ধেক); একটি উচ্চ সংখ্যা সেখানে শার্প অনুপাত বৃদ্ধি. কিন্তু বিনিয়োগকারীরা ঝুঁকি কমাতে চান (সূত্রের নীচের অর্ধেক স্ট্যান্ডার্ড বিচ্যুতি দ্বারা উপস্থাপিত); যখন ঝুঁকির সংখ্যা বেশি হয় তখন তা শার্প রেশিও কমিয়ে দেয়।

<বিভাগ>একটি পোর্টফোলিওর জন্য শার্প অনুপাত গণনা করা নিজে থেকে খুব কার্যকর নয়; এটি সত্যিই একটি পোর্টফোলিও (বা বিনিয়োগ) অন্যটির সাথে তুলনা করতে সহায়তা করার জন্য বোঝানো হয়েছে। উচ্চতর শার্প রেশিও স্কোর সহ পোর্টফোলিও সাধারণত একটি নির্দিষ্ট স্তরের ঝুঁকির জন্য আরও দক্ষতার সাথে বিনিয়োগ করে।

এটি আরও ভালভাবে বোঝার জন্য দুটি উদাহরণ দেখি। প্রথমত:একই স্তরের অস্থিরতার ঝুঁকি সহ তিনটি পোর্টফোলিও—প্রত্যেকটির জন্য আদর্শ বিচ্যুতি হল 15%—কিন্তু বিভিন্ন রিটার্ন। লক্ষ্য করুন কিভাবে বিভিন্ন রিটার্ন শার্প রেশিওকে প্রভাবিত করে।

<বিভাগ ক্লাস="অন্যান্য">0

পোর্টফোলিও রিটার্ন:3%

ঝুঁকিমুক্ত হার:3%

মানক বিচ্যুতি:15%

0.27

পোর্টফোলিও রিটার্ন:7%

ঝুঁকিমুক্ত হার:3%

মানক বিচ্যুতি:15%

0.80

পোর্টফোলিও রিটার্ন:15%

ঝুঁকিমুক্ত হার:3%

মানক বিচ্যুতি:15%

<বিভাগ>পোর্টফোলিও 1 একটি অনুমানমূলক ঝুঁকি-মুক্ত সম্পদ হিসাবে একই রিটার্ন তৈরি করে, কিন্তু এটি করতে ঝুঁকি নেয়, যা কার্যকর নয়; এর শার্প রেশিও হল 0। পোর্টফোলিও 2 এবং 3 কিছু অতিরিক্ত রিটার্ন অর্জন করে, কিন্তু, বাকি সব সমান হওয়ায়, পোর্টফোলিও 3 উচ্চতর—এবং এর শার্প রেশিও বেশি—কারণ এটি অতিরিক্ত ঝুঁকি ছাড়াই বেশি রিটার্ন জেনারেট করে।

আসুন একটি দ্বিতীয় উদাহরণ দেখি যেখানে পোর্টফোলিওগুলির একই রিটার্ন রয়েছে তবে বিভিন্ন স্তরের অস্থিরতার ঝুঁকি রয়েছে। এখন ঝুঁকির পরিবর্তনের সাথে সাথে শার্প রেশিও পরিবর্তিত হয়।

<বিভাগ ক্লাস="অন্যান্য">3

পোর্টফোলিও রিটার্ন:15%

ঝুঁকিমুক্ত হার:3%

মানক বিচ্যুতি:4%

0.80

পোর্টফোলিও রিটার্ন:15%

ঝুঁকিমুক্ত হার:3%

মানক বিচ্যুতি:15%

0.34

পোর্টফোলিও রিটার্ন:15%

ঝুঁকিমুক্ত হার:3%

মানক বিচ্যুতি:35%

<বিভাগ>এই পরিস্থিতিতে, পোর্টফোলিও 1 এর সর্বোচ্চ শার্প রেশিও রয়েছে। এটি পোর্টফোলিও 2 এবং 3 এর থেকে উচ্চতর কারণ এটি যতটা ঝুঁকি না নিয়ে সমান রিটার্ন অর্জন করে। স্ট্যান্ডার্ড ডেভিয়েশন (ঝুঁকি) বাড়ার সাথে সাথে শার্প রেশিও স্কোর কমে যায়।

<বিভাগ>শার্প রেশিও গণনা অনুমান করে যে একটি পোর্টফোলিওর রিটার্নের পরিসংখ্যানে "স্বাভাবিক বিতরণ" হিসাবে পরিচিত। কিন্তু স্টক মার্কেট সর্বদা একটি স্বাভাবিক বন্টন অনুসরণ করে না, যা একটি পোর্টফোলিওর স্ট্যান্ডার্ড বিচ্যুতির গণনাতে ত্রুটির কারণ হতে পারে। যে, ঘুরে, শার্প অনুপাত বন্ধ নিক্ষেপ করতে পারেন. মাত্র কয়েকটি স্টকের সাথে ভাল-বৈচিত্র্যপূর্ণ পোর্টফোলিও বনাম পোর্টফোলিওর তুলনা করার সময় এটি সাধারণত কম সমস্যা হয়।

এটাও মনে রাখা গুরুত্বপূর্ণ যে পোর্টফোলিও পরিচালনা করার সময় বা সম্ভাব্য স্টক, বন্ড, ইটিএফ, বা মিউচুয়াল ফান্ড বিনিয়োগের মূল্যায়ন করার সময় বিনিয়োগকারীর যে বিষয়গুলো বিবেচনা করা উচিত তার মধ্যে অস্থিরতার ঝুঁকি হল শুধুমাত্র একটি।

<বিভাগ>আপনার পোর্টফোলিওর কর্মক্ষমতা বিশ্লেষণ বা বিনিয়োগের সিদ্ধান্ত নেওয়ার সময় বিনিয়োগের রিটার্নের উপর ফোকাস করা এবং ঝুঁকি বিবেচনা না করা সহজ। শার্প রেশিও হল একটি টুল যা আপনাকে ঝুঁকি এবং রিটার্নের মধ্যে ট্রেড-অফ সম্পর্কে অতিরিক্ত অন্তর্দৃষ্টি দিতে পারে। এবং এটি এমন একটি চিত্র যা আপনি মিউচুয়াল ফান্ড এবং ইটিএফ-এর মতো সম্ভাব্য বিনিয়োগের গবেষণা এবং তুলনা করার সময় দেখতে চাইতে পারেন।

আমাদের ইন্টারেক্টিভ চার্ট ব্যবহার করুন বিভিন্ন সময়ে আপনার রিটার্নের হার দেখতে এবং একাধিক বেঞ্চমার্কের সাথে আপনার পোর্টফোলিও তুলনা করুন।

কর্মক্ষমতা এবং মান arrow_forward-এ যান

(লগইন প্রয়োজন)

পরিচালিত পোর্টফোলিওগুলির সাথে পেশাদার অর্থ ব্যবস্থাপনায় আলতো চাপুন৷ আমরা আপনাকে একটি কাস্টমাইজড পোর্টফোলিও তৈরি করতে সাহায্য করব যাতে আপনি আপনার লক্ষ্যগুলি পূরণ করতে পারেন এবং তারপরে আপনাকে ট্র্যাকে রাখতে সাহায্য করার জন্য এটি পরিচালনা করতে পারেন৷

আরও জানুন arrow_forward