সম্পাদকের দ্রষ্টব্য:এই গল্পটি মূলত SmartAsset.com-এ প্রকাশিত হয়েছিল৷৷

দীর্ঘমেয়াদী যত্ন অবসর পরিকল্পনার একটি বিস্তৃত এবং প্রায়ই উপেক্ষিত উপাদান। এটি একটি নার্সিং হোম সেটিংয়ে প্রদত্ত প্রায়-ঘড়ি-ঘণ্টা যত্ন রান্না এবং পরিষ্কারের সাথে মাঝে মাঝে সাহায্য করে। যদিও বোস্টন কলেজের অবসর গবেষণা কেন্দ্রের বিশ্লেষণ দেখায় যে প্রায় 5 জন অবসরপ্রাপ্তদের মধ্যে 1 জনের দীর্ঘমেয়াদী পরিষেবা এবং সহায়তার প্রয়োজন হবে না, এই ধরনের যত্নের প্রয়োজন এমন একটি বৃহৎ শতাংশ লোক এর জন্য অর্থ প্রদান করতে সংগ্রাম করবে। প্রকৃতপক্ষে, এক তৃতীয়াংশেরও বেশি অবসরপ্রাপ্তরা এমনকি ন্যূনতম প্রয়োজনের জন্য অর্থ প্রদান করতে সক্ষম হবে না, যেমন অর্থের অভাব ছাড়াই খাবার তৈরিতে সাহায্য করার জন্য কাউকে নিয়োগ করা।

দীর্ঘমেয়াদী যত্নের মধ্যে রয়েছে বিস্তৃত পরিসরের পরিসেবা যার লক্ষ্য একজন ব্যক্তির ব্যক্তিগত এবং চিকিৎসা চাহিদা মেটানো। এর মধ্যে গৃহকর্মী পরিষেবাগুলি অন্তর্ভুক্ত থাকতে পারে যা একজন বয়স্ক ব্যক্তিকে রান্না করা এবং পরিষ্কার করার মতো কাজে সাহায্য করে, সেইসাথে বাড়িতে বা নার্সিং সুবিধায় দেওয়া আরও নিবিড় পরিচর্যা।

তবে সমস্ত দীর্ঘমেয়াদী যত্ন অর্থপ্রদানকারী পেশাদারদের দ্বারা সরবরাহ করা হয় না। প্রকৃতপক্ষে, পরিবারের সদস্যদের দ্বারা প্রদত্ত অবৈতনিক অনানুষ্ঠানিক যত্ন আনুষ্ঠানিক যত্নের চেয়ে বেশি সাধারণ যা পকেটের বাইরে অর্থায়ন করা হয়, দীর্ঘমেয়াদী যত্ন বীমা বা মেডিকেডের মাধ্যমে, একটি সাম্প্রতিক CRR সংক্ষিপ্ত শিরোনাম অনুসারে "অবসরপ্রাপ্তদের দীর্ঘ সময়ের জন্য কী সম্পদ আছে" মেয়াদী পরিষেবা এবং সমর্থন?"

দীর্ঘমেয়াদী যত্ন অধ্যয়নের ক্ষেত্রে, CRR গবেষকরা প্রয়োজনীয় যত্নের তীব্রতা এবং সময়কালের উপর ভিত্তি করে একজন ব্যক্তির চাহিদাকে "ন্যূনতম," "মধ্যম" বা "গুরুতর" হিসাবে শ্রেণীবদ্ধ করেন। এখানে প্রতিটি শ্রেণীবিভাগের উপর একটি নজর রয়েছে:

ভাল খবর হল যে সকলের দীর্ঘমেয়াদী পরিষেবা এবং সহায়তার প্রয়োজন হবে না। CRR ডেটা নির্দেশ করে যে প্রায় 17% অবসরপ্রাপ্তদের দীর্ঘমেয়াদী যত্নের প্রয়োজন হবে না। যাইহোক, উল্টো দিকটি হল যে আনুমানিক 24% এর গুরুতর প্রয়োজন হবে, বাকি অবসরপ্রাপ্তদের হয় ন্যূনতম বা মাঝারি যত্নের প্রয়োজন।

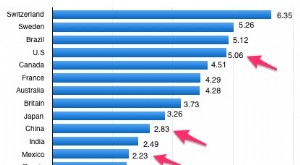

দীর্ঘমেয়াদী যত্নের খরচ পরিবর্তিত হয় প্রয়োজনীয় পরিষেবাগুলির উপর ভিত্তি করে এবং যে রাজ্যে সেগুলি সরবরাহ করা হয়। উদাহরণস্বরূপ, জেনওয়ার্থের মতে, ক্যালিফোর্নিয়ায় একজন হোম হেলথ এডের গড় খরচ প্রতি মাসে $5,500 এর বেশি। একই পরিষেবা আলাবামাতে প্রতি মাসে $2,000-এরও বেশি সস্তা৷

৷CRR সমীক্ষায় দেখা গেছে যে 26% অবসরপ্রাপ্তরা আয়, আর্থিক সম্পদ এবং পারিবারিক পরিচর্যাকারীদের উপর নির্ভর করে কমপক্ষে পাঁচ বছরের জন্য গুরুতর যত্নের চাহিদা পূরণ করতে পারে। কিন্তু 27% অবসরপ্রাপ্তরা ন্যূনতম যত্নের চাহিদাগুলিও কভার করতে পারে না৷

৷যাইহোক, অধ্যয়নের লেখকরা নোট করেছেন যে এই পরিসংখ্যানগুলি উপলব্ধ আর্থিক এবং পারিবারিক সংস্থানগুলিকে অবমূল্যায়ন করতে পারে। “যত্ন প্রদান, বিশেষ করে দীর্ঘ সময়ের জন্য উচ্চ-তীব্রতার যত্ন, যত্নশীলদের শারীরিক এবং মানসিক স্বাস্থ্যের উপর নেতিবাচক প্রভাব ফেলতে পারে; এবং ব্যক্তিরা তাদের সম্পূর্ণ আর্থিক রিজার্ভ হ্রাস করতে ইচ্ছুক নাও হতে পারে, জরুরী অবস্থার জন্য কোন বাফার না রেখে।"

অনানুষ্ঠানিক তত্ত্বাবধায়কদের শারীরিক ও মানসিক স্বাস্থ্য বিবেচনা করার জন্য তাদের পদ্ধতি পরিবর্তন করে, সেইসাথে অবসরপ্রাপ্তদের তাদের আর্থিক সম্পদের 20% অক্ষত রেখে, CRR গবেষকরা দেখেছেন যে লোকেদের যত্ন নেওয়ার সামর্থ্য রয়েছে তাদের শতাংশ আরও কম৷

এই সংশোধিত পরামিতিগুলির অধীনে, 36% অবসরপ্রাপ্তরা তাদের সংস্থানগুলি শেষ না করে এমনকি ন্যূনতম যত্নও বহন করতে পারে না। কমপক্ষে পাঁচ বছরের জন্য গুরুতর চাহিদা পূরণ করতে পারে এমন লোকের শতাংশও 26% থেকে 21% এ নেমে আসে। এর অর্থ হল প্রতি 5 জনের মধ্যে 1 জন অবসরপ্রাপ্ত ব্যক্তি তাদের আর্থিক সম্পদের 80% হ্রাস না করেই দীর্ঘমেয়াদী যত্নের প্রয়োজনগুলি কভার করতে পারেন৷

দীর্ঘমেয়াদী যত্নের জন্য অর্থপ্রদান করা, এমনকি সবচেয়ে মৌলিক পরিষেবাও, গুরুতরভাবে একজনের অবসরের নীড়ের ডিমে খেতে পারে। জেনওয়ার্থের মতে, 2020 সালে মার্কিন যুক্তরাষ্ট্রে একজন হোম হেলথ এডের বার্ষিক গড় খরচ ছিল $54,912 এবং একজন গৃহকর্মীর জন্য $53,768। ইতিমধ্যে, 2004 সাল থেকে সহায়িকা জীবন সুবিধার গড় বার্ষিক মূল্য 79%-এর বেশি বেড়েছে, যা 2020 সালে $51,600-এ পৌঁছেছে৷

এই সম্ভাব্য ব্যয়ের জন্য পরিকল্পনা করা গুরুত্বপূর্ণ। ভবিষ্যতের যত্নের জন্য বিশেষভাবে সঞ্চয় করার বাইরে, দীর্ঘমেয়াদী যত্ন বীমা হল আপনার ভবিষ্যত যত্নের কভার করা নিশ্চিত করার জন্য একটি বিকল্প। বীমার এই ব্র্যান্ডটি অন্য যেকোনো বীমা পণ্যের মতোই। আপনি পরবর্তী জীবনে একটি সুবিধার বিনিময়ে প্রিমিয়াম প্রদান করেন যা কভার করা পরিষেবাগুলির জন্য অর্থ প্রদানের জন্য ব্যবহার করা যেতে পারে। এই পরিষেবাগুলি সাধারণত তিনটি বিভাগে পড়ে:বাড়ির যত্ন, সাহায্যকারী জীবনযাপন এবং দক্ষ নার্সিং৷

বিভিন্ন নীতি বিভিন্ন ধরণের দীর্ঘমেয়াদী যত্ন পরিষেবাগুলিকে কভার করতে পারে। আপনার দীর্ঘমেয়াদী যত্নের প্রয়োজন না হলে হাইব্রিড পলিসি আপনাকে জীবন বীমা সুবিধা সংগ্রহ করার অনুমতি দিতে পারে৷

মেডিকেয়ার এবং মেডিকেড কিছু খরচ কভার করতেও সাহায্য করতে পারে, কিন্তু এই সরকারি নিরাপত্তা জালের সুযোগ সীমিত। উদাহরণস্বরূপ, মেডিকেয়ার পার্ট-টাইম বা বিরতিহীন হোম হেলথ এড পরিষেবাগুলিকে কভার করে যদি সেগুলি কোনও ব্যক্তির স্বাস্থ্য বজায় রাখতে বা কোনও অসুস্থতা বা আঘাতের চিকিত্সার জন্য প্রয়োজন হয়। যাইহোক, মেডিকেয়ার স্বাস্থ্য সহায়ক পরিষেবার জন্য অর্থ প্রদান করে না যদি না একজন রোগী দক্ষ যত্নও পান।

বোস্টন কলেজের অবসর গবেষণা কেন্দ্রের একটি সমীক্ষায় দেখা গেছে যে অবসরপ্রাপ্তদের মধ্যে মাত্র এক পঞ্চমাংশই সত্যিকার অর্থে দীর্ঘমেয়াদী যত্নের প্রয়োজনীয়তা বহন করতে পারে, যেমন দৈনন্দিন প্রয়োজনীয় (খাওয়া, বাথরুম ব্যবহার করা ইত্যাদি) সাথে বর্ধিত সাহায্য। এদিকে, এক তৃতীয়াংশেরও বেশি অবসরপ্রাপ্তরা এমনকি ন্যূনতম যত্নও বহন করতে সক্ষম হবে না, যেমন খাবার তৈরিতে সাহায্য করার জন্য কাউকে নিয়োগ করা। দীর্ঘমেয়াদী যত্নের জন্য প্রাথমিকভাবে সঞ্চয় করা এই সম্ভাব্য খরচগুলিকে অফসেট করতে সাহায্য করতে পারে, অন্যদিকে দীর্ঘমেয়াদী যত্ন বীমাতে বিনিয়োগ ভবিষ্যতের প্রয়োজনের জন্য অর্থ প্রদান করতেও সাহায্য করতে পারে৷