আপনি যদি অবসর গ্রহণের জন্য সঞ্চয় করতে পারেন, চক্রবৃদ্ধি সুদ অর্জন করতে পারেন এবং একই সময়ে একটি বিশাল ট্যাক্স বিরতি পেতে পারেন?

রথ আইআরএ দিয়ে, আপনি করতে পারেন।

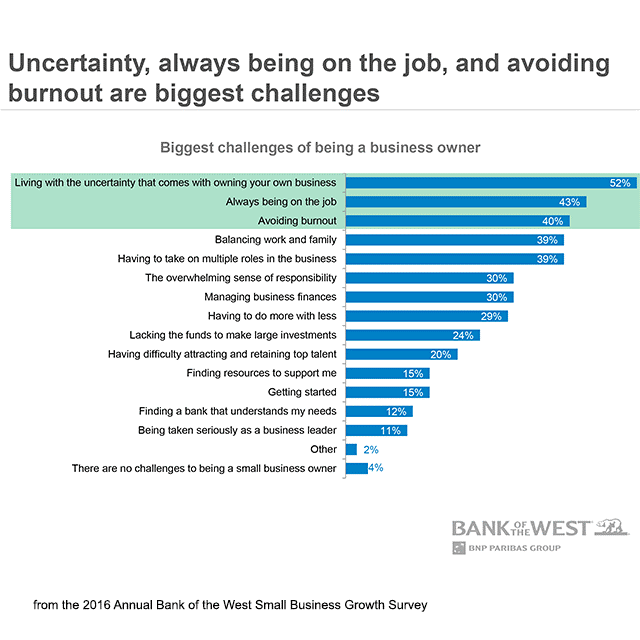

এটা আশ্চর্যজনক যে, আরো আমেরিকানরা সুবিধা নিচ্ছে না। উত্তর-পশ্চিম মিউচুয়ালের একটি সমীক্ষা অনুসারে, প্রায় 40% অবসর গ্রহণের জন্য $10,000 এর কম দূরে রয়েছে, এবং পঞ্চমাংশেরও কম $5,000 এর চেয়ে কম।

প্রায় অর্ধেক তাদের সোনালী বছরের জন্য পরিকল্পনাও শুরু করেনি।

যেকোন বয়সে, একটি রথ আইআরএ খোলার জন্য অনেক আর্থিক বোধ হয়৷

৷রথ আইআরএগুলি হল বিনিয়োগ অ্যাকাউন্ট যা অবসর গ্রহণে বড় অর্থ প্রদানের জন্য ডিজাইন করা হয়েছে। "IRA" অংশের অর্থ হল "ব্যক্তিগত অবসরের হিসাব" বা "ব্যক্তিগত অবসর ব্যবস্থা "

অন্যান্য অবসরকালীন সঞ্চয় পরিকল্পনার বিপরীতে, রথ অ্যাকাউন্টগুলিকে অর্থ দিয়ে অর্থায়ন করা হয় যা অগ্রিম কর দেওয়া হয়। তার মানে এখন আপনার অবদানকৃত পরিমাণের বিপরীতে বা অবসর গ্রহণের সময় আপনি যেকোনও টাকা উত্তোলন করলে তা করমুক্ত।

আপনি খুব শীঘ্রই আপনার উপার্জন প্রত্যাহার করে নিলে আপনি ট্যাক্স এবং জরিমানা সম্মুখীন হতে পারেন, এবং অ্যাকাউন্টের কিছু নিয়ম এবং সীমাবদ্ধতা আছে। কিন্তু সাধারণভাবে, রথ আইআরএ তাদের সুবিধা এবং নমনীয়তার জন্য জনপ্রিয়।

অবদানগুলি আপনার পছন্দের বিনিয়োগের দিকে যায়, যেমন স্টক, বন্ড, ইটিএফ বা মিউচুয়াল ফান্ড। স্টক এবং বন্ডে সাধারণত সর্বোচ্চ রিটার্ন থাকে।

এমনকি যদি আপনি কয়েক বছরের মধ্যে অবদান রাখতে সক্ষম না হন, তবে রথ আইআরএ-তে আপনার অর্থ চক্রবৃদ্ধি সুদের বিস্ময়ের মাধ্যমে বাড়তে থাকবে। সহজ কথায়, আপনার বিনিয়োগগুলি রিটার্ন অর্জন করে — এবং তাই উপার্জন নিজেরাই করে।

এখানে রথ আইআরএ-তে যৌগিক সৌন্দর্যের একটি উদাহরণ রয়েছে:

একটি উজ্জ্বল 20 বছর বয়সী 10 বছরের জন্য একটি Roth IRA-তে বছরে $5,000 সঞ্চয় করে৷ সে কখনই অন্য অবদান রাখে না।

8% আয়, বলুন, 65 বছর বয়সে তিনি এখনও $180,000-এর বেশি উপার্জন করতে পারেন। একজন তীক্ষ্ণ কুকি হওয়ার কারণে, তার সম্ভবত এর থেকে অনেক বেশি কিছু আছে, কারণ তিনি অন্যান্য উপায়ে সঞ্চয় এবং বিনিয়োগ অব্যাহত রেখেছেন।

Roth IRA অ্যাকাউন্টগুলি ক্রমাগত বাড়তে থাকে এবং উত্তোলন সম্পূর্ণ করমুক্ত হতে পারে — যদি সে খুব তাড়াতাড়ি টাকা না নেয়।

সবচেয়ে বড় সুবিধা হল ট্যাক্স ইনসেনটিভ, বিশেষ করে অল্প বয়স্ক ব্যক্তিদের জন্য যারা রথ আইআরএ খোলে যখন তারা এখনও সর্বনিম্ন ট্যাক্স বন্ধনীতে থাকে।

সম্ভবত, তারা বড় হওয়ার সাথে সাথে তাদের আয় বাড়বে, যার অর্থ তাদের অবদানের উপর উচ্চ হারে কর আরোপ করা হবে।

এখানে কিছু অতিরিক্ত সুবিধা রয়েছে:

আপনি যেকোন বয়সে একটি রথ আইআরএ খুলতে পারেন এবং আপনি কতক্ষণ অবদান রাখতে পারেন তার কোনো সীমাবদ্ধতা নেই।

একটি ঐতিহ্যগত আইআরএ থেকে ভিন্ন, একটি রথের বাধ্যতামূলক প্রত্যাহার নেই। আপনি যতক্ষণ চান ততক্ষণ টাকা অস্পর্শ রেখে যেতে পারেন।

উদাহরণ স্বরূপ, ভাল-টু-ডু বয়স্ক করদাতারা যাদের অর্থের প্রয়োজন নেই তারা তাদের রথ আইআরএগুলিকে বসতে এবং বাড়তে দিতে পারে। যদি সম্পত্তি সঠিকভাবে উত্তরাধিকারীদের কাছে দেওয়া হয়, উত্তরাধিকারীরা তাদের উপর ট্যাক্স দিতে হবে না।

আপনি যে পরিমাণ অর্থ প্রদান করেছেন তা থেকে আপনি যেকোন সময় এবং যেকোনো কারণে অর্থদণ্ড ছাড়াই প্রত্যাহার করতে পারেন। বিনিয়োগ উপার্জন থেকে প্রত্যাহার করার নিয়মগুলি আরও নীচে বর্ণিত হয়েছে৷

৷এগুলি দুর্দান্ত অ্যাকাউন্ট, তবে আপনাকে রথ আইআরএ নিয়ম মেনে খেলতে হবে। এছাড়াও, বর্তমান তথ্যের ভিত্তিতে আপনার পদক্ষেপগুলি নিশ্চিত করুন। রথ আইআরএ অবদানের সীমা এবং আয়ের সীমা মাঝে মাঝে সমন্বয় করা হয়।

ফাইলিং স্ট্যাটাস এবং সামঞ্জস্যপূর্ণ গ্রস আয় অনুযায়ী 2019 রথ অবদানের সীমা নিম্নরূপ:

বিবাহিত ফাইলিং যৌথভাবে অথবা যোগ্য বিধবা বা বিধবা:

আপনি যদি $193,000-এর কম আয় করেন, তাহলে সর্বোচ্চ বার্ষিক অবদান হল $6,000, অথবা যদি আপনি কমপক্ষে 50 হন তাহলে $7,000৷ আপনি যদি $193,000 থেকে $202,999 এর মধ্যে উপার্জন করেন, তাহলে অবদান হ্রাস পাবে৷ আপনি যদি $203,000 বা তার বেশি আয় করেন তাহলে আপনি Roth IRA এর জন্য যোগ্য নন৷

অবিবাহিত, পরিবারের প্রধান বা বিবাহিত পৃথকভাবে ফাইল করা (যদি আপনি বছরে আপনার স্ত্রীর সাথে না থাকেন):

আপনি যদি $122,000-এর কম উপার্জন করেন, তাহলে সর্বোচ্চ অবদান হল $6,000, অথবা যদি আপনার বয়স কমপক্ষে 50 হয় তাহলে $7,000। যদি আপনি $122,000 থেকে $136,999 এর মধ্যে উপার্জন করেন, তাহলে অবদান কমে যাবে। আপনি যদি $137,000 বা তার বেশি আয় করেন তাহলে আপনি Roth IRA এর জন্য যোগ্য নন৷

বিবাহিত ফাইলিং আলাদাভাবে (যদি আপনি বছরের যেকোনো সময় আপনার স্ত্রীর সাথে থাকতেন):

আপনি যদি $10,000-এর কম আয় করেন, তাহলে অবদান কমে যাবে। আপনি $10,000 বা তার বেশি আয় করলে আপনি Roth IRA এর জন্য যোগ্য নন।

দুটি প্রাথমিক ধরনের IRA-এর মধ্যে মিল এবং পার্থক্য উভয়ই রয়েছে। এখানে তারা কিভাবে তুলনা করে:

আপনি দেখতে পারেন, একটি আকার সব মাপসই করা হয় না। আপনার ব্যাঙ্কার বা আর্থিক উপদেষ্টা আপনার পরিস্থিতির জন্য সেরা অ্যাকাউন্টের সুপারিশ করতে পারেন।

একটি 401(k) হল একটি নিয়োগকর্তা-স্পন্সরকৃত সঞ্চয় পরিকল্পনা। কর কাটার আগে কর্মচারীরা প্রতিটি পেচেকের একটি অংশ অবদান রাখে। যে কোন ভাগ্যের সাথে, বস একটি ম্যাচ অফার করে।

বিনিয়োগের পছন্দগুলি 401(k) প্ল্যান প্রদানকারীর উপর নির্ভর করে, তবে সেগুলি কিছুটা সীমিত হতে পারে। প্রত্যাহার — বিনিয়োগ লাভ সহ — আয়করের অধীন, এবং 59½ বছর বয়সের আগে তোলার জন্য 10% জরিমানা রয়েছে৷

এখানে রথ আইআরএগুলি 401(k)s থেকে কীভাবে আলাদা:

সম্ভব হলে 401(k) এবং রথ আইআরএ উভয়ই থাকলে কখনোই কষ্ট হয় না।

বেশিরভাগ ব্যাঙ্ক এবং ব্রোকারেজগুলি - ঐতিহ্যগত এবং অনলাইন উভয়ই - রথ আইআরএগুলি পরিচালনা করে। এমনকি আপনি Acorns এর মতো স্বয়ংক্রিয় বিনিয়োগ পরিষেবার মাধ্যমে রথ আইআরএ খুলতে পারেন। একটি অ্যাকাউন্ট খুলতে এই পদক্ষেপগুলি অনুসরণ করুন:

আপনার মাসিক বা বার্ষিক অবদানের সময়সূচী সেট আপ করুন। এটা খুবই সহজ।

আপনার পুরানো বইগুলির মূল্য কত তা কীভাবে খুঁজে বের করবেন

এই 10টি মার্কিন শিল্প চীনের শুল্ক দ্বারা সবচেয়ে হুমকির সম্মুখীন

ম্যালেরিয়ার কারণে মৃত্যু দুর্ঘটনাজনিত মৃত্যু পরিকল্পনার আওতায় রয়েছে

আপনার কোম্পানির কি আপনার রাজ্যের সাথে একটি বার্ষিক প্রতিবেদন ফাইল করা দরকার?

মুদ্রাবীমা কি? এবং যদি আপনি এটি পরিশোধ করতে না পারেন?