বলা হচ্ছে যে ইউলিপগুলি মিউচুয়াল ফান্ডগুলিকে কম করবে৷

৷এটিকে বিপরীত করুন – মিউচুয়াল ফান্ডগুলি ULIP-এর চেয়ে ভাল রিটার্ন দেবে, একটি সাধারণ কারণে - মিউচুয়াল ফান্ডের কম খরচ৷

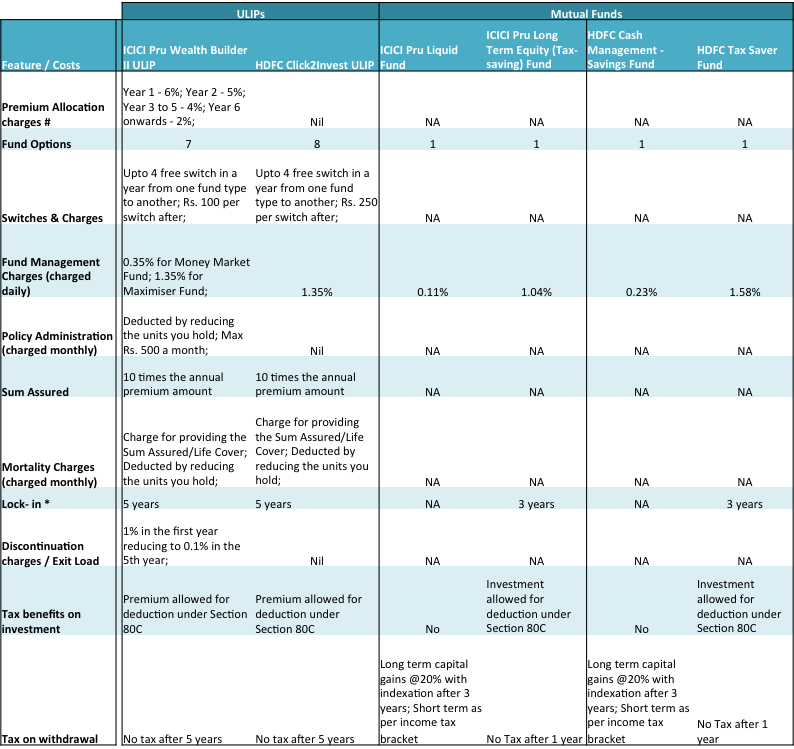

ICICI প্রু লাইফ ইন্স্যুরেন্স এবং HDFC ইন্স্যুরেন্সের মধ্যে 2টি বাজারের 2টি ইউলিপের তুলনা এখানে রয়েছে৷ একই গ্রুপের কোম্পানিগুলির মিউচুয়াল ফান্ডগুলি তাদের বিরুদ্ধে দাঁড় করানো হয়েছে, যা ঘটনাক্রমে সেই জায়গাতেও সবচেয়ে বড়।

উৎস :MFs – Unovest; আইসিআইসিআই প্রু ইউলিপ – পণ্যের নথি; এইচডিএফসি ইউলিপ – এইচডিএফসি বীমা ওয়েবসাইট; 19 জুলাই, 2016 তারিখের ডেটা।

টীকা :

শুধুমাত্র মিউচুয়াল ফান্ডের সরাসরি পরিকল্পনা বিবেচনা করা হয়েছে। কর সাশ্রয়ী মিউচুয়াল ফান্ডগুলিকে আরও ভাল তুলনা করার জন্য বিবেচনা করা হয়েছে

# প্রিমিয়াম বরাদ্দ চার্জ প্রিমিয়াম থেকে কাটা হয়। এটি আপনার বিনিয়োগযোগ্য পরিমাণ হ্রাস করে।

* তরল তহবিলে লক-ইন থাকে না। সাধারণত, 1 বছরের মধ্যে রিডিম করা হলে ইকুইটি ফান্ডের উপর 1% এক্সিট লোড প্রযোজ্য।

ইক্যুইটি মিউচুয়াল ফান্ডে, হোল্ডিংয়ের 1 বছর পরে কোনও মূলধন লাভ কর নেই৷

৷ইউলিপ বনাম মিউচুয়াল ফান্ডের সারণী থেকে কিছু পর্যবেক্ষণ:

ইউলিপে বীমা কভারের খরচ

সুতরাং, ইউলিপ আপনাকে একটি বীমা কভারও দেয়, যা আপনার বার্ষিক প্রিমিয়াম পরিমাণের অন্তত 10 গুণের সমান। কিন্তু বীমা কভারের জন্য ইউলিপ নেওয়া কতটা সম্ভব?

উদাহরণস্বরূপ, আপনার একটি বিমা কভার প্রয়োজন। 50 লক্ষ। একটি ULIP-এ, আপনার টাকা প্রিমিয়াম থাকতে হবে৷ সেই কভার সাইজ পেতে বার্ষিক 5 লাখ টাকা। এই প্রিমিয়ামের একটি অংশ আপনাকে জীবন বীমা কভার দিতে ব্যবহার করা হবে এবং বাকিটা "উচ্চ ব্যয়" তহবিলে বিনিয়োগ করা হবে। সমস্ত সম্ভাবনায়, আপনি এই উচ্চ প্রিমিয়ামের সাথে একটি পলিসি গ্রহণ করবেন না এবং তাই নিজেকে কম বীমা করা ছেড়ে দিন।

বিপরীতে, একজন 35 বছর বয়সী হিসাবে, আপনি আপনার বীমা কভারের জন্য একটি মেয়াদী পরিকল্পনা কিনতে পারেন। আপনি Rs এর ঝুঁকি কভার পেতে পারেন। 50 লক্ষ টাকা প্রিমিয়ামের জন্য প্রায় 5,000 প্রতি বছর।

এটা কি আকর্ষণীয় নয়?

তাহলে, আপনি কি পছন্দ করবেন? ইউলিপ নাকি মিউচুয়াল ফান্ড?