ডেট মিউচুয়াল ফান্ডে বিনিয়োগকারীরা গত কয়েক বছরে মোটামুটি সময় কাটাচ্ছেন। ঋণ তহবিলে ক্রেডিট ঝুঁকি দেখা দিলে, ILFS ফাসকো থেকে শুরু করে সর্বশেষ Vodafone Idea গল্পে, তহবিলগুলি কেবল লাভই নয়, মূল পরিমাণও বন্ধ করে দেয়, যা বিনিয়োগকারীদের আতঙ্কের মধ্যে পাঠায়৷

এখন আপনি এমন একজন হতে পারেন যিনি আর কখনও ঋণ তহবিল স্পর্শ করবেন না বলে শপথ নিয়েছেন। অথবা, আপনি হয়ত আপনার ক্ষেত্রটি সংকুচিত করেছেন, "আমি কি পোর্টফোলিওতে কোনো ক্রেডিট ঝুঁকি ছাড়াই কিছু পেতে পারি?"

আজ অবধি, একমাত্র তহবিলগুলি যেগুলি ক্রেডিট ঝুঁকি বহন করে না সেগুলিই কেবল সরকার/সার্বভৌম বন্ডগুলিতে বিনিয়োগ করে। যেহেতু এই ধরনের বন্ডগুলিতে সরকারের (কেন্দ্রীয় বা রাজ্য) একটি অন্তর্নিহিত সমর্থন রয়েছে, তাই পরিশোধ নিশ্চিত করা হয় (ভাল, কম বা বেশি)।

যেহেতু এগুলো কোনো ক্রেডিট ঝুঁকি বহন করে না, তাই তারা সাধারণত কম কুপনও বহন করে (ঝুঁকি এবং পুরস্কারের সম্পর্ক মনে রাখবেন), কর্পোরেট বন্ডের তুলনায়। সরকারি বন্ডের বর্তমান ফলন প্রায় 7% থেকে 8%৷

৷বেশ কয়েকটি উপায় আছে।

আপনার কাছে কেনার একটি বিকল্প আছে সরাসরি এক্সচেঞ্জ থেকে সরকারি বন্ড আপনার ডিম্যাট অ্যাকাউন্ট ব্যবহার করে যেখানে তারা তালিকাভুক্ত করা হয়েছে। নতুন সমস্যাগুলিও সময়ে সময়ে ঘটে এবং আপনিও সেগুলিতে অংশগ্রহণ করতে পারেন৷

৷বিদ্যমান বন্ডগুলির একটি নির্দেশক তালিকার জন্য, BSE থেকে এই লিঙ্কটি দেখুন৷

৷তবে, তরলতা এই বন্ড একটি প্রশ্ন চিহ্ন. ভলিউম (ক্রয়-বিক্রয়ের জন্য) খুব বেশি নয়। সুতরাং, যদি না আপনি এই তালিকাভুক্ত বন্ডগুলিকে পরিপক্কতা পর্যন্ত ধরে রাখতে ইচ্ছুক না হন, আপনি যখন বিক্রি করতে চান তখন অবাক হতে পারেন৷

গিল্ট তহবিল এবং 10 বছরের ধ্রুবক ম্যাচিউরিটি বন্ড ফান্ড হল যে বিভাগগুলি আপনি দেখতে পারেন৷

এই তহবিলের আদেশ হল শুধুমাত্র সরকারি বন্ডে বিনিয়োগ করা। যদিও গিল্ট ফান্ডে স্বল্প, মাঝারি এবং দীর্ঘমেয়াদে বিনিয়োগ থাকতে পারে, কনস্ট্যান্ট ম্যাচিউরিটি ফান্ড 10 বছর বা তার বেশি মেয়াদের মেয়াদী উপকরণে বিনিয়োগ করে।

এই তহবিলগুলি একটি মূল এবং একটি কৌশলগত পোর্টফোলিও পদ্ধতি অনুসরণ করে। কৌশলগত পোর্টফোলিওর উদ্দেশ্য হল সুদের হারের পরিবেশ থেকে উপকৃত হওয়ার জন্য সক্রিয়ভাবে পোর্টফোলিও পরিচালনা করা এবং অতিরিক্ত রিটার্ন জেনারেট করা।

এখানে একটি উদাহরণ. এসবিআই ম্যাগনাম কনস্ট্যান্ট পরিপক্কতা বন্ড তহবিল তার বিনিয়োগ কৌশল তালিকাভুক্ত করে:

"কেন্দ্রীয় এবং/অথবা রাজ্য সরকারের সিকিউরিটিজে বিনিয়োগকে ঋণ ঝুঁকিমুক্ত বলে মনে করা হয়৷ তবে পোর্টফোলিওর লক্ষ্য হবে সক্রিয়ভাবে সুদের হারের ঝুঁকি পরিচালনা করে মূলধন লাভ করা। "

এই স্কিমের বিনিয়োগের উদ্দেশ্য হল "কেন্দ্রীয় সরকার এবং/অথবা রাজ্য সরকার দ্বারা জারি করা সরকারি সিকিউরিটিগুলিতে বিনিয়োগের মাধ্যমে উৎপন্ন বিনিয়োগকারীদের রিটার্ন প্রদান করা যাতে পোর্টফোলিওর গড় পরিপক্কতা প্রায় 10 বছর হয়।" em>

সুদের হারের গতিবিধির সাথে এই সক্রিয় ব্যবস্থাপনার ফলে এমন সময় হতে পারে যেখানে তহবিল অন্তর্নিহিত বন্ডের কুপন হারের তুলনায় অনেক বেশি রিটার্ন জেনারেট করে।

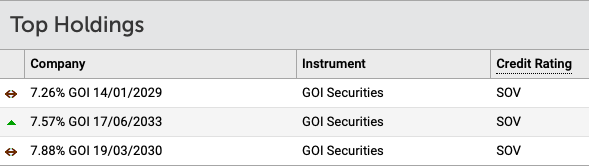

উদাহরণ হিসেবে, SBI-এর তহবিলের জন্য নিচের পোর্টফোলিওটি নিন।

পোর্টফোলিওতে 7.26% থেকে 7.88% পর্যন্ত কুপন সহ 3টি সিকিউরিটি রয়েছে৷

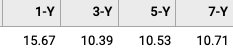

যাইহোক, গত 1, 3, 5 এবং 7 বছরের জন্য তহবিলের বার্ষিক রিটার্ন (ট্রেলিং ভিত্তিতে) বেশ ভিন্ন, বাস্তবে অনেক বেশি।

কিভাবে? এখানে কি জাদু ঘটেছে?

ভাল, তহবিল একটি পতনশীল সুদের হার দৃশ্যকল্প থেকে উপকৃত হয়েছে. যেহেতু বন্ডের দাম এবং সুদের হারের মধ্যে একটি বিপরীত সম্পর্ক রয়েছে, সেহেতু পূর্ববর্তীটি যখন পতন হয় তখন বাড়তে থাকে। ফলস্বরূপ আপনার তহবিলের মূল্য বেড়ে যায় এবং আপনি একটি পরিচ্ছন্ন মূলধন উপলব্ধি পান।

যদিও মনে রাখবেন, 10 বছর বা তার বেশি সময় ধরে, রিটার্ন মাঝারি হতে পারে।

এই তহবিলগুলির একটি আকর্ষণীয় প্রস্তাব হল যে আপনি যখন বৃদ্ধির বিকল্পের জন্য যান, তখন আপনি তহবিলের ইউনিট বিক্রি না করলে এটি আপনার কাছে কোনও নগদ প্রবাহের ফল দেয় না। কোন সুদ নগদ প্রবাহ এবং তাই, কোন আয়কর নেই।

এমনকি যখন আপনি বিক্রি করেন, আপনার লাভ মূলধন লাভ হিসাবে শ্রেণীবদ্ধ করা হয়। প্রকৃতপক্ষে, আপনি যদি 3 বছর বা তার বেশি সময় ধরে রাখতে পারেন, তাহলে আপনি দীর্ঘমেয়াদী মূলধন লাভ করের সুবিধা পাবেন, যা খরচের সূচীকরণের পরে মাত্র 20%। এই কর মোট লাভ থেকে প্রায় 1% বন্ধ করে দেয়। সুতরাং, 9% এর পরিবর্তে, আপনি 8%, পোস্ট ট্যাক্স দিয়ে শেষ করতে পারেন। খারাপ না!

মিউচুয়াল ফান্ড বিকল্পের সাথে, তারল্যটিও উদ্বেগের বিষয় নয় কারণ আপনি তহবিলের সাথে যেকোনো সময় কিনতে এবং বিক্রি করতে পারেন।

এখন, না. বিকল্পগুলির মধ্যে বর্তমানে ETF স্পেস সীমিত এবং তারা তারল্য থেকেও ভুগতে পারে। আশা করি সামনের সময়ে এটি পরিবর্তন হবে৷

নিপ্পন ইন্ডিয়া ইটিএফ লং টার্ম গিল্ট এখানে একটি বিকল্প। এই স্কিমের প্রাথমিক বিনিয়োগের উদ্দেশ্য হল কেন্দ্রীয় সরকার এবং রাজ্য সরকার দ্বারা জারি করা এবং গ্যারান্টিযুক্ত সিকিউরিটিজের একটি পোর্টফোলিওতে বিনিয়োগ করে সর্বোত্তম ক্রেডিট ঝুঁকিমুক্ত রিটার্ন তৈরি করা। (সূত্র:স্কিম ইনফরমেশন ডকুমেন্ট )

মনে রাখবেন, আপনি আপনার ডিম্যাট / ট্রেডিং অ্যাকাউন্টের মাধ্যমে শুধুমাত্র এক্সচেঞ্জে একটি ETF কিনতে পারেন৷

দেখে মনে হচ্ছে আপনি হয়তো ইতিমধ্যেই এই বন্ড/ফান্ড/ইটিএফ-এ বিনিয়োগের সম্ভাবনা নিয়ে উত্তেজিত হয়ে পড়েছেন।

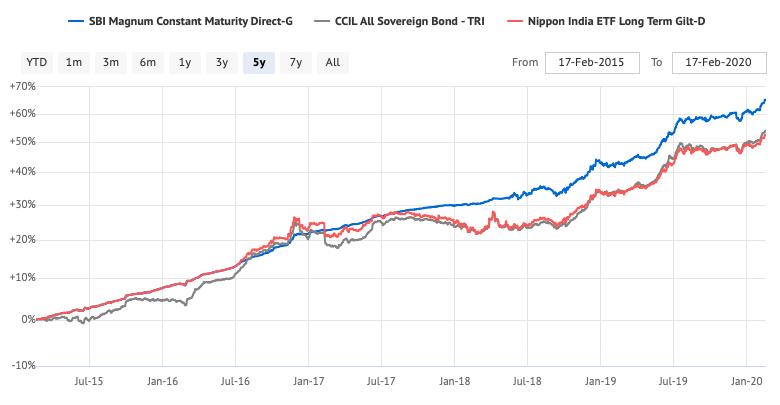

ঠিক আছে, পারফরম্যান্স নম্বরগুলি আপনার চোখের বলকে পপ আউট করার আগে, নীচের চার্টটি দেখুন৷

আপনি কি দামের ইয়ো-ইয়ো দেখতে পাচ্ছেন?

এটি একটি সরল রেখা নয় যেমন আপনি একটি ঋণ / নিরাপদ নির্দিষ্ট আয়, তহবিল আশা করবেন। এমন কিছু সময় থাকতে পারে যখন মানও কমতে পারে। এটি একটি স্থায়ী আমানত বা পোস্ট অফিস স্কিম নয়৷

আগে সাবধান। অতীত ফিরে দেখে লোভী হবেন না। স্বল্পমেয়াদী খেলা খুব বিপজ্জনক হতে পারে এবং সম্পদের ক্ষয় হতে পারে।

আপনি যদি গিল্ট ফান্ডে বিনিয়োগ করেন, তবে আপনার দীর্ঘমেয়াদী পোর্টফোলিও এবং সম্পদ বরাদ্দের জন্য সেগুলি কিনুন এবং আপনার পোর্টফোলিওতে তাদের সামগ্রিক বরাদ্দ সীমিত করুন৷

যদি সর্বদা পুঁজির সুরক্ষা আপনার প্রাথমিক উদ্বেগ হয়, তবে কেবল নিরাপদ তরল বা অতি স্বল্পমেয়াদী তহবিল ব্যবহার করুন, যা প্রাথমিকভাবে সরকারী বন্ডগুলিতে বিনিয়োগ করে৷

আপনার এবং আমার মধ্যে :আপনি অন্য কোন ক্রেডিট ঝুঁকি বিনিয়োগ বিকল্প ব্যবহার করেন? মন্তব্য বিভাগে শেয়ার করবেন না. আপনার যদি আরও কোনো পর্যবেক্ষণ বা প্রশ্ন থাকে, তাহলে নির্দ্বিধায় জিজ্ঞাসা করুন।