এই নিবন্ধে, আমরা সুরেশের করা একটি প্রশ্ন নিয়ে আলোচনা করেছি:"স্যার, 2021 সালের বাজেটের পরে বাজার ধীরে ধীরে পতন শুরু করেছে। মিউচুয়াল ফান্ড থেকে কিছু লাভ বুক করার সময় কি?" এমনকি একজন নৈমিত্তিক পর্যবেক্ষকও সুরেশের সাথে একমত হবেন। আসুন প্রথমে এটি কল্পনা করার চেষ্টা করি।

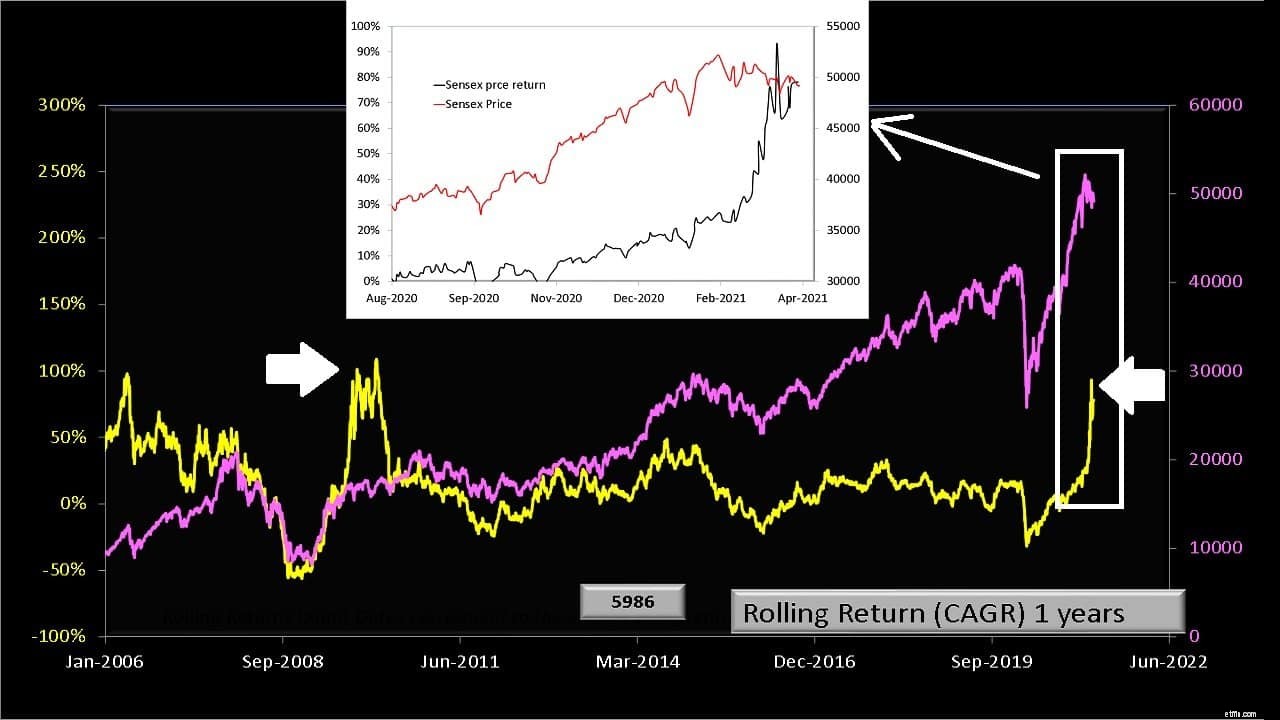

গোলাপী রঙে সেনসেক্সের দামের গতিবিধি এবং বাজারের গতি পরিমাপের জন্য হলুদ রঙে সংশ্লিষ্ট এক বছরের রোলিং রিটার্ন নীচে দেখানো হয়েছে৷ মূল্য রিটার্ন দ্বারা, আমরা লভ্যাংশ ব্যতীত সেনসেক্সের সমাপনী মূল্যের সাথে গণনা করা রিটার্নগুলিকে উল্লেখ করি। আমাদের উদ্দেশ্যে, এটিই যথেষ্ট।

প্রথমে, দুটি অনুভূমিক সাদা তীর লক্ষ্য করুন। যদিও বাজার 2020 সালে 2008 সালের মতো এতটা পড়েনি, এটি অবশ্যই ততটা পুনরুদ্ধার করেছে! উভয় বছরের জন্য ক্র্যাশের এক বছর পর রিটার্ন প্রায় একই।

স্বাভাবিকভাবেই, পার্টি চিরকাল স্থায়ী হবে না, যেমন ইনসেটে দেখা গেছে। সেনসেক্স এবং এর এক বছরের রোলিং রিটার্ন উভয়ই তাদের বংশবৃদ্ধি শুরু করেছে। ভবিষ্যতে কী ঘটবে তা কেউ ভবিষ্যদ্বাণী করতে পারে না, তবে আমাদের অবশ্যই স্বীকার করতে হবে যে সুরেশের প্রশ্নটি স্বাভাবিক, এবং আমাদের উচিত এটিকে খারিজ করার চেয়ে ভাল করা উচিত যেমন "বাজারে সময় দেওয়ার চেষ্টা করবেন না", "দীর্ঘ মেয়াদের জন্য বিনিয়োগ করুন" ” ইত্যাদি।

সুরেশের মতো একই মানসিকতার বিনিয়োগকারীদের কিছু প্রশ্নের উত্তর দিতে হবে। ধরুন আপনি এখন কিছু মুনাফা বুক করতে চান কারণ আপনার পোর্টফোলিও একটি সুন্দর গভীর সবুজ,

সংক্ষেপে, আপনার কানের মধ্য দিয়ে যাওয়া প্রতিটি এলোমেলো চিন্তাভাবনা অনুসরণ করা ছাড়া অন্য কোন পরিকল্পনা আছে কি? অবশ্যই, যখন আমি উপরের গ্রাফটি দেখি, তখন আমি দেখতে পাচ্ছি যে আমার লাভগুলি ধীরে ধীরে গলে যাচ্ছে৷

আমার ছেলের শিক্ষা পোর্টফোলিও এবং অবসরের পোর্টফোলিওতে এখন তাদের লক্ষ্যমাত্রা 55% এবং 60% ইক্যুইটির ইকুইটি বরাদ্দের চেয়ে প্রায় 3-5% বেশি ইক্যুইটি বরাদ্দ রয়েছে (কিছু লেনদেনের জন্য এখনও হিসাব করা হয়নি)।

তাই আমি একটি পোর্টফোলিও ভারসাম্য বিবেচনা করছি না:উভয় পোর্টফোলিও থেকে প্রায় 5% ইক্যুইটি নির্দিষ্ট আয়ে স্থানান্তর করুন। গত কয়েক মাসে নতুন বিনিয়োগ আপডেট করার জন্য আমার জড়তা কাটিয়ে উঠলে আমি এটি করতে পারি।

হ্যাঁ, এটি একটি "লাভ বুকিং"। আসুন এটিকে লক্ষ্য-ভিত্তিক লাভ-বুকিং বলি . এটি অবশ্যই পোর্টফোলিও রিব্যালেন্সিং এর চেয়ে বেশি আকর্ষণীয় এবং বন্ধুত্বপূর্ণ শোনাচ্ছে সুতরাং যতক্ষণ একটি পরিকল্পনা আছে ততক্ষণ এগিয়ে যাওয়া এবং "কিছু লাভ বুক করা" ঠিক আছে৷

এবং একটি পরিকল্পনা দ্বারা, আমরা এমন একটি পরিকল্পনা উল্লেখ করি যেটি হয় বাজারের গতিবিধি না দেখে বা বাজারের গতিবিধি পরিমাণগতভাবে দেখে তৈরি করা হয়। . উদাহরণস্বরূপ, 6-মাস + 12-মাসের মুভিং এভারেজের মাধ্যমে।

আপনি যদি আপনার লাভ হারানোর বিষয়ে উদ্বিগ্ন হন এবং মুনাফা বুক করতে চান কারণ বাজারটি কয়েক মাস আগে যতটা অগ্রসর হয় নি, তাহলে সম্পদ বৃদ্ধির জন্য এটি বেশ কঠিন হবে।

এটি কিউরিয়াস জর্জ-এর একটি পর্বের মতো . জর্জকে তার বাগানে গাজর লাগাতে বলা হয়। তাই বীজ লাগান এবং নিয়মিত পানি দিন। কিছুক্ষণ পর সে ছোট ছোট পাতা দেখতে পায়। তারা প্রতিদিন বড় হয়।

এখন, তিনি জানতে চান যে গাজর নীচে বাড়ছে কি না। তাই প্রতিদিন, তিনি প্রতিটি পাতার গুঁড়ো বের করেন এবং নীচের গাজরটি পরীক্ষা করেন। প্রাথমিকভাবে, নীচে খুব বেশি পরিবর্তন নেই, কিন্তু কিছুক্ষণ পরে, তিনি প্রতিদিন যে গাজরগুলি টেনে নিয়েছিলেন সেগুলির তুলনায় তিনি যেগুলি একা রেখেছিলেন সেগুলির তুলনায় খুব বেশি বৃদ্ধি পায়নি৷

আপনি আপনার বিনিয়োগগুলিকে চিরতরে একা ছেড়ে দিতে পারবেন না, বা আপনি "সবুজ" এর প্রথম দর্শনেই প্রস্থান করতে পারবেন না। দুটি চরমের মধ্যে একটি ভারসাম্য প্রয়োজন। হয় আমরা শুধুমাত্র আমাদের লক্ষ্যের উপর ভিত্তি করে সিদ্ধান্ত নিই বা কিছু পরিমাণগত ঝুঁকি ব্যবস্থাপনা পরিমাপ ব্যবহার করি। এখানে কিছু সাধারণ সুপারিশ রয়েছে৷

৷সংক্ষেপে, সম্পদ বরাদ্দ চাবিকাঠি। বিনিয়োগের সিদ্ধান্তকে যতটা অর্থ বরাদ্দ দেওয়া হয় ততটা কোনো কিছুই অর্থ দেয় না যদি এটি কিছু চিন্তাভাবনা করে সিদ্ধান্ত নেওয়া হয়। এলোমেলো চিন্তার উপর ভিত্তি করে সিদ্ধান্তগুলি এলোমেলো পরিণতি ঘটাবে। আমাদের অর্থ অনুমানের চেয়ে ভাল সম্মান পাওয়ার যোগ্য।