আপনি সবেমাত্র আপনার বার্ষিক বোনাস পেয়েছেন। আপনি একটি হোম লোনও চালান৷

আপনার কাছে 2টি বিকল্প আছে।

আপনার বোনাসের টাকা দিয়ে আপনি কি করবেন?

ব্যক্তিগত অর্থের সবকিছুর মতো, এই প্রশ্নের কোনও কালো এবং সাদা উত্তর নেই৷

৷লোন প্রিপেমেন্ট করে বকেয়া ঋণের পরিমাণ আরামদায়ক স্তরে আনার চেষ্টা করুন। "আরামদায়ক" বিষয়গত. একবার হোম লোনের পরিমাণ আরামদায়ক হলে, আপনি আপনার পছন্দ এবং ঝুঁকির ক্ষুধার উপর নির্ভর করে বেছে নিতে পারেন।

এবং এর কারণও আছে।

প্রথমে , আপনাকে অবশ্যই ঋণের কিস্তি পরিশোধ করতে হবে কিন্তু আপনার বিনিয়োগ থেকে ভালো আয়ের কোনো নিশ্চয়তা নেই। অনেক বিনিয়োগকারী ঝুঁকি কম মূল্যায়ন করে এবং তাদের বিনিয়োগের সাথে অপ্রতুল পছন্দ করে। হোম লোন প্রিপেপ করে আপনি অন্তত হোম লোনের সুদ বাঁচান। এবং সংরক্ষিত সুদ হল অর্জিত সুদ।

দ্বিতীয়ভাবে , আপনার বিনিয়োগ আচরণ আনতে পারে যে সমস্যা ছাড় না. ইক্যুইটি বিনিয়োগ অস্থির হয়. একটি কঠিন যাত্রা আপনাকে চাপে ফেলতে পারে এবং আপনি ভুল করতে পারেন। আপনি একটি ভালো বিনিয়োগ করতে পারেন কিন্তু ভুল সময়ে প্রস্থান করতে পারেন। বিপরীতে, হোম লোন পরিশোধ একটি সহজ পছন্দ।

অবশেষে , বকেয়া ঋণের পরিমাণ কমে যাওয়া দেখে অধিকাংশ মানুষ স্বাচ্ছন্দ্য বোধ করবে।

একটি সহজ এবং আরামদায়ক সিদ্ধান্ত। সবচেয়ে অনুকূল সিদ্ধান্ত না. কেউ কেউ এটাকে অলস চিন্তাও বলবেন। যথেষ্ট ন্যায্য।

এখন, যদি আমরা ধরে নিই যে আপনি খারাপ বিনিয়োগ পছন্দ করবেন না এবং অস্থিরতার কারণে উদ্বিগ্ন হবেন না, তাহলে এই সিদ্ধান্তটি কেমন হবে?

অথবা অন্য কথায়, আপনি যদি বোনাস/একটি টাকা বিনিয়োগ করতেন এবং ঋণ পরিশোধ না করে থাকেন, তাহলে সেই সিদ্ধান্তগুলি কীভাবে পিছিয়ে দেখা যেত?

ডেটা আমাদের কী বলে?

আসুন আমরা খুঁজে বের করি।

ধরা যাক, লোন প্রিপেমেন্ট করার পরিবর্তে, আপনি নিফটি 50 এ পরিমাণ বিনিয়োগ করেছেন। এবং আপনি একটি পিরিয়ডের পরে পছন্দটি পুনরায় দেখুন৷

আপনি কি ঋণের খরচের চেয়ে ভাল রিটার্ন পেয়েছেন?

যদি নিফটি 50-এ আপনার বিনিয়োগ ক্রমাগতভাবে ঋণের খরচের চেয়ে বেশি রিটার্ন আনে, তাহলে বিনিয়োগ একটি ভাল পছন্দ বলে মনে হবে। অন্যথায়, ঋণের প্রিপেমেন্ট একটি ভাল পছন্দ।

এখন, আপনি বিভিন্ন তারিখে সেই বিনিয়োগগুলি (প্রিপেমেন্টের পরিবর্তে) করবেন। সুতরাং, আমরা এই বিশ্লেষণের জন্য কোনো তারিখ বাছাই করতে পারি না।

এটা ঠিক।

আমরা রোলিং রিটার্ন ডেটা দেখে এই উদ্বেগের সমাধান করতে পারি।

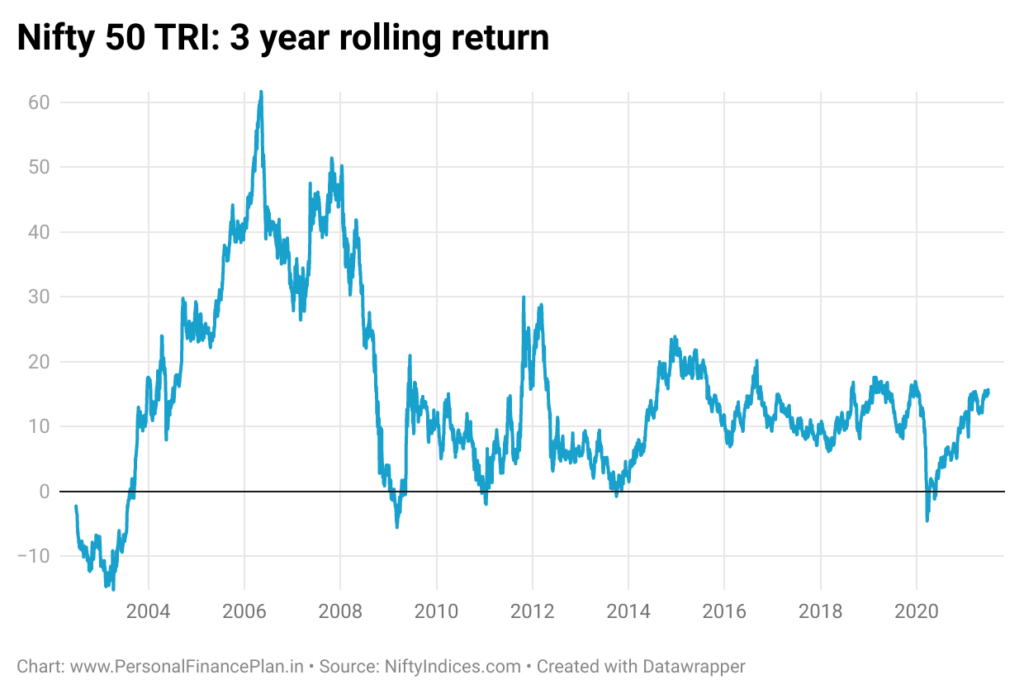

একটি রোলিং রিটার্ন চার্ট হল লুকব্যাক সময়ের জন্য পয়েন্ট-টু-পয়েন্ট রিটার্নের একটি প্লট।

25 জানুয়ারী, 2021-এ 1-বছরের রোলিং রিটার্নের প্লটটি আগের 12 মাসে (26 জানুয়ারী, 2020 থেকে, 25 জানুয়ারী, 2021 পর্যন্ত) রিটার্ন হবে। এছাড়াও আপনি গড় 1 বছরের রোলিং রিটার্ন পেতে সমস্ত তারিখের রোলিং রিটার্ন ডেটা গড় করতে পারেন৷

একইভাবে, 3-বছরের রোলিং রিটার্ন চার্ট প্লট করতে, লুক-ব্যাক পিরিয়ড হল 3 বছর। 25 জানুয়ারী, 2021 এর প্লট পয়েন্টের জন্য, আমরা 26 জানুয়ারী, 2018 থেকে 25 জানুয়ারী, 2021 পর্যন্ত রিটার্ন দেখি৷

রোলিং রিটার্ন বিশ্লেষণ করা শুরুর তারিখ এবং শেষ তারিখের পক্ষপাত দূর করার একটি কার্যকর উপায়। আমরা 3-বছর এবং 5-বছরের রোলিং রিটার্ন পর্যালোচনা করতে পারি।

আমরা রোলিং রিটার্ন চার্ট বা গড় রোলিং রিটার্ন দেখতে পারি এবং দেখতে পারি যে বিনিয়োগটি ঋণের খরচের চেয়ে ভাল করেছে কিনা।

কিন্তু একটা সমস্যা আছে।

এটি জটিল।

অধিকন্তু, ইক্যুইটির উপর LTCG একটি উল্লেখযোগ্য সময়ের জন্য কর থেকে অব্যাহতি দেওয়া হয়েছে (2004 থেকে 2018 সালের প্রথম দিকে)। এখন, LTCG-এ 10% ট্যাক্স আছে।

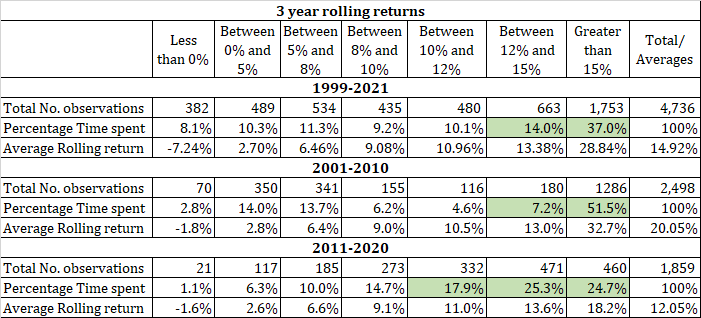

এই টেবিলটি তৈরি করার সময়, আমি এই সময়ের মধ্যে করা বিনিয়োগের ডেটা বিবেচনা করেছি। উদাহরণস্বরূপ, 2001-2010-এর জন্য 3-বছরের রোলিং রিটার্ন ডেটা 1 জানুয়ারী, 2001 এবং 31 ডিসেম্বর, 2010-এর মধ্যে করা বিনিয়োগগুলিকে বিবেচনা করে। এর জন্য, আমি জানুয়ারী 1, 2004 এবং 31 ডিসেম্বর, 2013-এর ডেটা বাছাই করেছি। রোলিং রিটার্ন প্লট।

2001-2010:

নিফটি 50 TRI 3-বছরের রোলিং রিটার্ন 15% p.a ছাড়িয়ে গেছে। সময়ের মাত্র 51.5%।

>12%:সময়ের 58.7%

ঋণের সুদের হার 10% থেকে 15% p.a এর মধ্যে। দশকের সময়। আপনি কমপক্ষে 12% p.a.

এর চেয়ে ভাল চেয়েছিলেন2011-2020

>12%:সময়ের 50%

>10%:সময়ের 67.9%

এই সময়ের মধ্যে সুদের হার ছিল 8.5%-10% p.a.

সুতরাং, ঝুঁকি সার্থক হওয়ার জন্য আপনি কমপক্ষে 10% উপার্জন করতে চান।

কোনও দশকেই, আমরা কি আমাদের 70% থ্রেশহোল্ড অতিক্রম করি না (মনে রাখবেন এই থ্রেশহোল্ডটি কৃত্রিম। আপনি একটি ভিন্ন থ্রেশহোল্ড বেছে নিতে পারেন)।

দুই দশকে গড় 3-বছরের রোলিং রিটার্নের পার্থক্য লক্ষ্য করুন। 2001-2010 সালে, আপনি 20% p.a উপার্জন করেছেন। 2011-2020 সালে, আপনি 12.05% p.a.

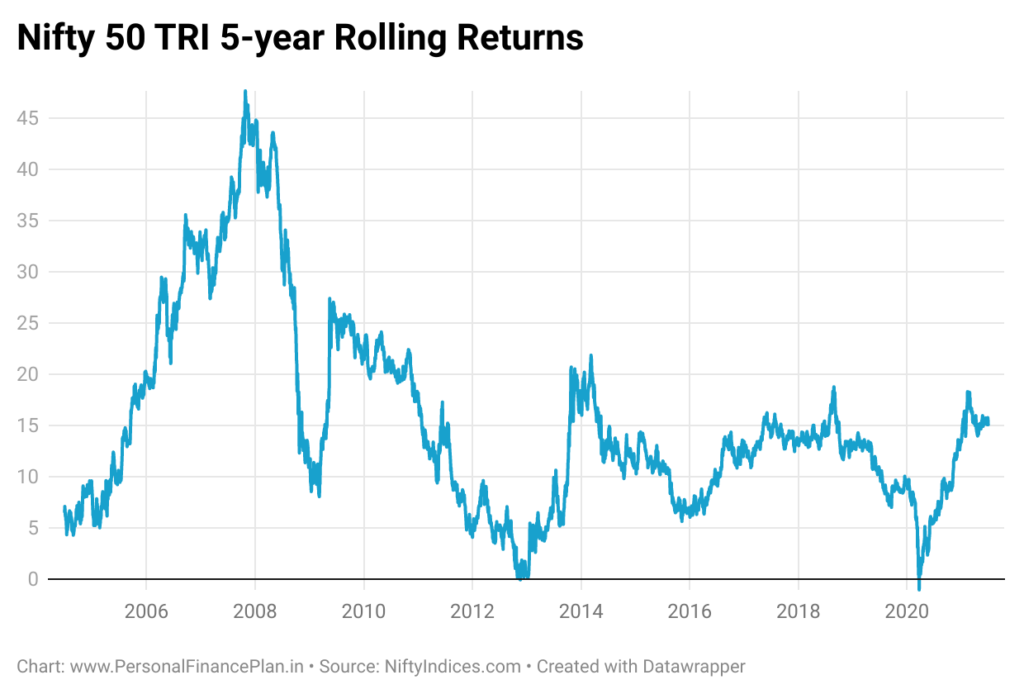

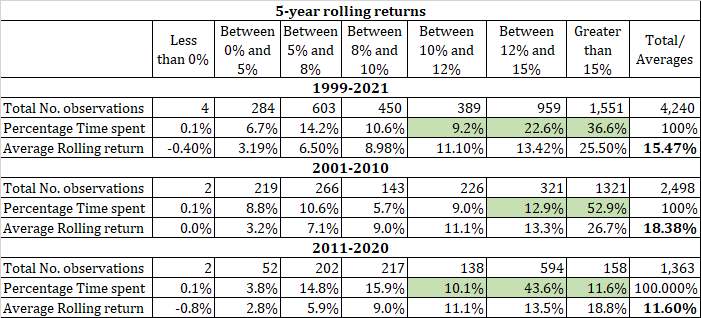

উপার্জন করেছেনআপনি একজন দীর্ঘমেয়াদী বিনিয়োগকারী এবং 5 বছরের রোলিং রিটার্নের সাথে তুলনা করতে চান।

2001-2010:

নিফটি 50 TRI 5-বছরের রোলিং রিটার্ন 15% p.a ছাড়িয়ে গেছে। সময়ের মাত্র 52.9%।

>12% p.a.:সময়ের 64.8%

এই দশকে ঋণের সুদের হার 10% থেকে 15% এর মধ্যে ছিল। আপনি অন্তত 12 p.a.

এর চেয়ে ভাল চেয়েছিলেন2011-2020

>12%:সময়ের 54.2%

>10%:সময়ের 64.3%

এই সময়ের মধ্যে সুদের হার ছিল 8.5%-10% p.a.

সুতরাং, ঝুঁকি সার্থক হওয়ার জন্য আপনি কমপক্ষে 10% উপার্জন করতে চান।

আবার, উভয় দশকের জন্য 70% এর থ্রেশহোল্ডের চেয়ে কম। মনে রাখবেন যে 70% এর থ্রেশহোল্ড কৃত্রিম।

বিনিয়োগের পক্ষে যুক্তিটি খুব বিশ্বাসযোগ্য নয়। এমন কোন অপ্রতিরোধ্য প্রমাণ (বিষয়ভিত্তিক) নেই যে বিনিয়োগ (প্রিপেইমেন্টের পরিবর্তে) একটি ভাল পছন্দ হত৷অবশ্যই, কিছু বিনিয়োগকারী তাদের জন্য এটি কার্যকর করতেন৷ যাইহোক, আপনার এবং আমার মত সাধারণ বিনিয়োগকারীদের জন্য, আমাদের আরও অনুকূল সংখ্যা প্রয়োজন৷

আমাদের অবশ্যই বিবেচনা করতে হবে:

যাইহোক, অনুগ্রহ করে বিভিন্ন অনুমানের প্রভাবের প্রশংসা করুন। 70% আউটপারফরম্যান্সের থ্রেশহোল্ড। আমরা 70% এর পরিবর্তে 60% ব্যবহার করতে পারতাম এবং বিনিয়োগ একটি ভাল পছন্দ হিসাবে দেখা যেত।

2 দশকের জন্য বিভিন্ন রিটার্ন থ্রেশহোল্ড।

আমরা ধরে নিয়েছি যে ঋণের কর-পরবর্তী খরচ ঋণের কর-পূর্ব খরচের সমান।

কর সুবিধার কারণে যদি ঋণের কার্যকরী খরচ (শোধকৃত পরিমাণের জন্য) কম হয়, তাহলে আপনি সেই অনুযায়ী বিশ্লেষণ বিবেচনা করতে পারেন। সেই ক্ষেত্রে, আপনার রিটার্ন থ্রেশহোল্ড 10% এর পরিবর্তে 8% হতে পারে।

কেন শুধুমাত্র নিফটি 50?

কেন নিফটি নেক্সট 50 বা নিফটি মিডক্যাপ সূচক বা নিফটি স্মলক্যাপ সূচক বা সক্রিয়ভাবে পরিচালিত তহবিল নয়?

অথবা একটি হাইব্রিড বা একটি সুষম সুবিধা তহবিল?

অথবা কেন মাঝারি বা নেতিবাচকভাবে সম্পর্কযুক্ত সম্পদের মিশ্রণ (ইকুইটি, সোনা, ইত্যাদি) নয়?

বৈধ প্রশ্ন।

এই বিশ্লেষণের জন্য একটি সক্রিয়ভাবে পরিচালিত তহবিল সংগ্রহ করা জটিল কারণ এটি সিদ্ধান্ত গ্রহণের অন্য স্তর নিয়ে আসে। তাই, আমি তুলনা করার জন্য এই ধরনের তহবিল ব্যবহার করতে আগ্রহী নই।

অন্যান্য সূচক বা বিনিয়োগের জন্য, আমরা আসন্ন পোস্টে সেগুলি তুলনা করার চেষ্টা করব।

এই পোস্টটি প্রথম প্রকাশিত হয়েছিলএ৷ emicalculator.net ।

বুলিশ এবং বিয়ারিশ সিগন্যাল উন্মোচন করতে ক্যান্ডেলস্টিক প্যাটার্ন ব্যবহার করুন

আপনার ঋণ শূন্য করার জন্য এবং আপনার দিনের কাজকে ফাঁকি দেওয়ার জন্য 5 টি শীর্ষ টিপস

স্টক মার্কেট আজ:শক্তিশালী জুলাই চাকরির রিপোর্টের একটি অন্ধকার দিক আছে

বিষাক্ত কাজের পরিবেশ:যে চিহ্নগুলি বের করতে আপনার প্রয়োজন

দ্য ডেড ক্যাট বাউন্স:একটি সম্পূর্ণ গাইড