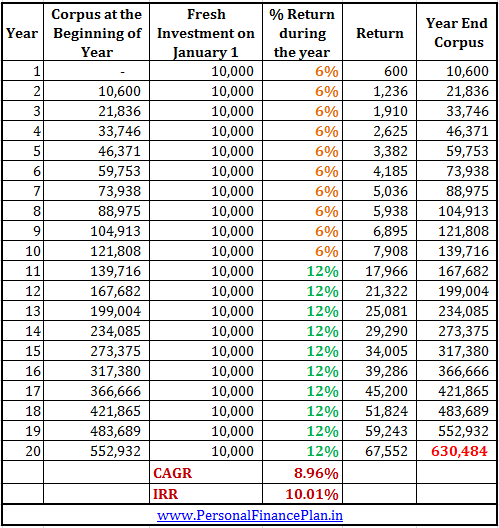

আপনি 20 বছরের জন্য প্রতি বছর 1 জানুয়ারিতে 10,000 টাকা বিনিয়োগ করেন৷

প্রথম ক্ষেত্রে, আপনি ক্রমাগত 6% p.a উপার্জন করেন। প্রথম 10 বছরের জন্য এবং শেষ 10 বছরের জন্য 12%৷

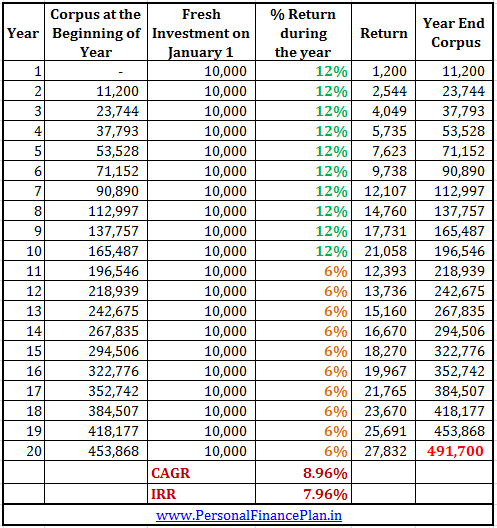

৷দ্বিতীয় ক্ষেত্রে, আপনি ক্রমাগত 12% p.a উপার্জন করেন। প্রথম 10 বছরের জন্য এবং 6% p.a. গত 10 বছর ধরে।

আপনি কি উভয় ক্ষেত্রেই একই কর্পাস দিয়ে শেষ করবেন?

সর্বশেষে, চক্রীকৃত বার্ষিক বৃদ্ধির হার (CAGR) উভয় ক্ষেত্রেই একই।

CAGR হল রিটার্ন প্যারামিটার যা আমরা আমাদের বিনিয়োগের জন্য রিটার্নের তুলনা করতে ব্যবহার করি।

সিএজিআর আর কিছুই নয়, আপনি যত বছর বিনিয়োগ করেছেন সেই সমস্ত বছর ধরে রিটার্নের জ্যামিতিক গড়।

আপনি যদি 5 বছরের বেশি আপনার বিনিয়োগের জন্য CAGR জানতে চান, তাহলে আপনাকে 5 বছরের বার্ষিক রিটার্ন খুঁজে বের করতে হবে। ধরা যাক গত 5 বছরের বার্ষিক আয় হল 10%, 20%, -5%, 6% এবং 30%৷

(1+CAGR)^ 5 =(1+10%) * (1+20%) *(1-5%) *(1+6%)*(1+30%)

(1+CAGR)^ 5 =110% * 120% * 95% * 106% * 130%

1+CAGR =(1.73)^ (1/5)

1+CAGR=1.1156

CAGR =11.56%

স্পষ্টভাবে, উপরে আলোচনা করা উভয় ক্ষেত্রেই, CAGR 8.96% p.a-তে একই হবে।

এর কারণ উভয় ক্ষেত্রেই, আপনি 10 বছরের জন্য 6% এবং বাকি 10 বছরের জন্য 12% উপার্জন করেছেন৷ দুটি ক্ষেত্রেই রিটার্নের ক্রম ভিন্ন ছিল।

আপনিও কি একই কর্পাস দিয়ে শেষ করবেন?

৷

৷

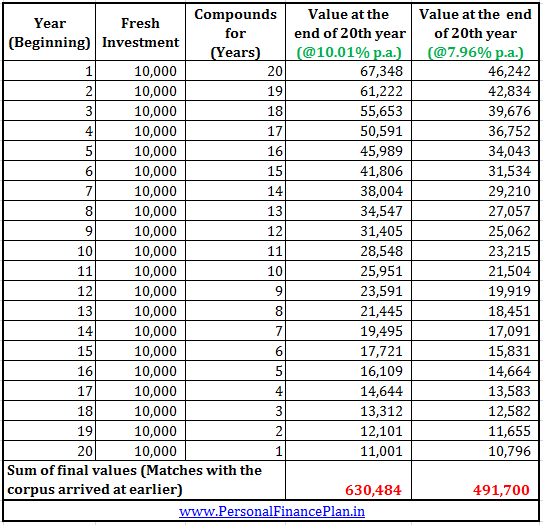

কর্পাসের সমাপ্তির পার্থক্য উপেক্ষা করার মতো খুব বেশি আঘাত (রুপি 6.34 লাখ বনাম. 4.91 লাখ টাকা)

আপনি যখন গত 10 বছরে 12% বেশি রিটার্ন পেয়েছেন তখন আপনি অনেক বড় সংখ্যা নিয়ে শেষ করেছেন৷

এটা কেন হল?৷

কারণ প্রথম ক্ষেত্রে, একটি অনেক বড় কর্পাস একটি উচ্চ রিটার্ন অর্জন করে৷

দ্বিতীয় ক্ষেত্রে, একটি ছোট কর্পাস শুরুতে একটি উচ্চ রিটার্ন অর্জন করে।

যখন আপনি পুনরাবৃত্ত বিনিয়োগ (বা একাধিক বিনিয়োগ) করেন তখন রিটার্নের ক্রমটি গুরুত্বপূর্ণ হয়

উভয় ক্ষেত্রেই CAGR একই, অর্থাৎ 8.96% p.a. কারণ এটি শুধুমাত্র বার্ষিক শতাংশ রিটার্ন বিবেচনা করে। আপনি মনে করতে পারেন যে আপনি একই কর্পাস দিয়ে শেষ করবেন কারণ CAGR একই।

এটা স্পষ্টতই নয়৷

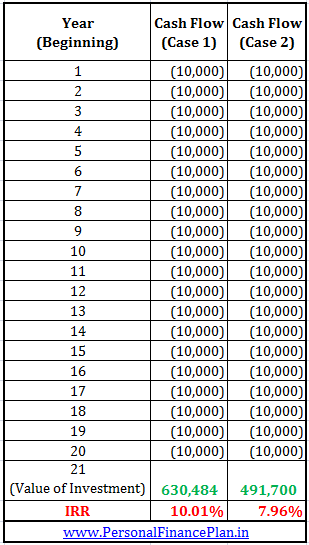

৷তবে, আপনি দেখতে পাচ্ছেন IRR (রিটার্নের অভ্যন্তরীণ হার) দুটি ক্ষেত্রে আলাদা৷

IRR বিবেচনা করে পর্যায়ক্রমিক আপনার জন্য রিটার্ন গণনা করতে নগদ প্রবাহের প্রবাহ এবং বহিঃপ্রবাহ। আপনি সহজভাবে এক্সেল ফাংশন IRR ব্যবহার করতে পারেন রিটার্ন গণনা করতে।

৷

আপনি যদি IRR-এ আপনার সমস্ত পর্যায়ক্রমিক বিনিয়োগগুলিকে একত্রিত করেন, তাহলে আপনি প্রয়োজনীয় কর্পাস পাবেন৷ উপরে আলোচিত উদাহরণটি প্রসারিত করা যাক।

৷

আপনি দেখতে পাচ্ছেন, আপনি যদি IRR-এ সমস্ত বিনিয়োগের কিস্তিগুলিকে একত্রিত করেন যে বছরগুলিতে এই কিস্তিগুলি বিনিয়োগ করা থাকে, আপনি সঠিক কর্পাস পরিমাণের সাথে শেষ হবে৷

আপনি একাধিক বিনিয়োগ করেন এবং বার্ষিক আয় পরিবর্তনশীল . ইক্যুইটিগুলির মতো যেকোনো অস্থির বিনিয়োগের ক্ষেত্রে এটি হবে৷

৷আপনি যখন আপনার মিউচুয়াল ফান্ড বিনিয়োগের জন্য রিটার্ন অনুমান করতে চান তখন আপনার CAGR ব্যবহার করা উচিত নয়৷

হ্যাঁ, অনেক পোর্টাল (যেমন ভ্যালুরিসার্চ) 10 বছরের রিটার্ন দেখায় (বা 5 বছর বা 3-বছরের রিটার্ন) CAGR। ValueResearch তাই দেখানোর ক্ষেত্রে সঠিক কারণ তারা কেবল পয়েন্ট-টু-পয়েন্ট রিটার্ন বিবেচনা করছে। এবং CAGR পয়েন্ট-টু-পয়েন্ট রিটার্নের জন্য একটি সঠিক রিটার্ন মান প্রদান করে।

IRR ধরে নেয় যে আপনার বিনিয়োগ পর্যায়ক্রমিক। আপনার বিনিয়োগ পর্যায়ক্রমিক না হলে, IRR কাজ করবে না। রিটার্ন গণনা করতে আপনাকে এক্সেল ফাংশন XIRR ব্যবহার করতে হবে। এমনকি আপনার মিউচুয়াল ফান্ড এসআইপি কিস্তিগুলি ঠিক 30/31 দিনের ব্যবধানে নাও হতে পারে। তাই, আপনি যদি আপনার SIP-এর জন্য রিটার্ন গণনা করতে চান, তাহলে XIRR ব্যবহার করুন (পরিবর্তে)।

আপনি যদি পোস্টটি পছন্দ করেন, আপনার বন্ধুরাও এটি পছন্দ করতে পারে৷ অনুগ্রহ করে বন্ধুদের সাথে শেয়ার করুন৷৷