একটি দুই-ইটিএফ অবসর পোর্টফোলিও তৈরির পূর্ববর্তী নিবন্ধটি এই ব্লগের পাঠকদের সাথে একটি জড়ো হয়েছে৷

পদ্ধতির সংক্ষিপ্তসারের জন্য, ইউএস মার্কেটে ট্রেডিং অ্যাক্সেস সহ একটি সস্তা কম দামের ব্রোকার ব্যবহার করে, আপনি একটি বড় ETF নির্বাচন করতে পারেন যা বৈশ্বিক স্টক কভার করে এবং সমান অনুপাতে বন্ডের জন্য একই রকম বৈশ্বিক ETF। আপনি একটি অবসরের পোর্টফোলিও তৈরি করতে পারেন যাতে 4% এর যুক্তিসঙ্গত প্রত্যাহার হারে 40 বছর বেঁচে থাকার 90% সম্ভাবনা থাকতে পারে। আপনি যদি 65 বছর বয়সের পর অবসর গ্রহণ শুরু করেন এবং CPF লাইফ পেআউট ব্যবহার করে আপনার খরচের পরিপূরক করতে পারেন তাহলে সাফল্যের সম্ভাবনা বাড়বে।

আগে করা ব্যাক-টেস্টে, গ্লোবাল স্টক ইটিএফ ভ্যানগার্ড টোটাল ওয়ার্ল্ড স্টক ইনডেক্স ফান্ড ETF ("VT") এবং ভ্যানগার্ড টোটাল ওয়ার্ল্ড বন্ড ETF ("BNDW") দ্বারা প্রক্সিযুক্ত গ্লোবাল বন্ড দ্বারা প্রক্সি করা হয়েছে৷

মডেলের সাথে অসন্তোষের একটি পয়েন্ট হল 50:50 এর নির্দিষ্ট সম্পদ বরাদ্দ৷

এটা কি পোর্টফোলিও কর্মক্ষমতা উন্নত করা সম্ভব হবে বিশ্বের সেরা হেজ ফান্ড ম্যানেজারের সর্বশেষ এবং সবচেয়ে উল্লেখযোগ্য বিনিয়োগ পদ্ধতির সাথে?

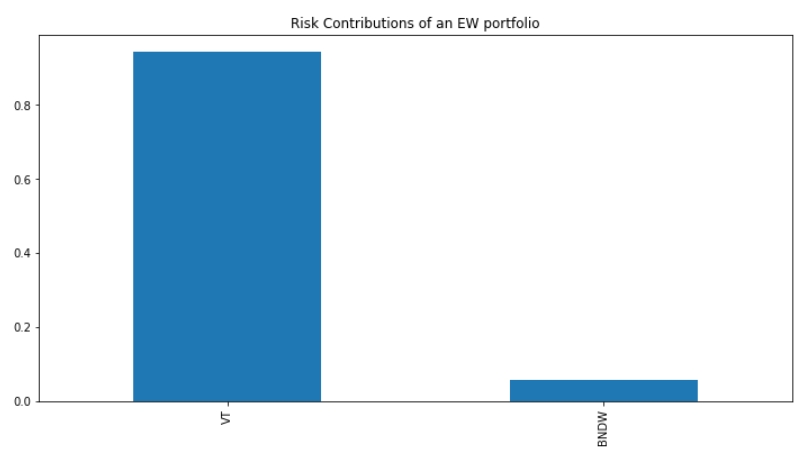

স্টক এবং বন্ড ইটিএফ সম্পর্কে আমাদের একটি অন্তর্দৃষ্টি হল যে আপনি বিনিয়োগকারী হিসাবে যে ঝুঁকি নিচ্ছেন তার বেশিরভাগই ইক্যুইটি ইটিএফ-এর উপর কেন্দ্রীভূত। Coursera-এর সাথে এক সপ্তাহের পরিমাণগত বিনিয়োগের কোর্সে অংশ নেওয়ার পর, আমি অবশেষে একটি চিত্র তৈরি করতে সক্ষম হয়েছি যা ETF দ্বারা ঝুঁকিকে ভেঙে দিতে পারে, যা আমি এখানে প্রদর্শন করতে পারি।

এটি রে ডালিওর ব্রিজওয়াটার অ্যাসোসিয়েট হেজ ফান্ড দ্বারা জনপ্রিয় ঝুঁকি-সমতা পদ্ধতির মূল অন্তর্দৃষ্টি৷

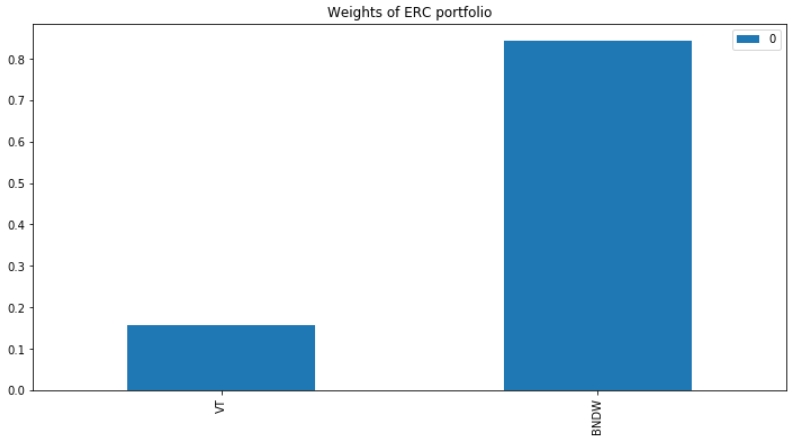

প্রশ্ন হল আমরা যদি আমাদের অবসরকালীন পোর্টফোলিওর কর্মক্ষমতা উন্নত করতে পারি যদি আমরা স্টক এবং বন্ড ইটিএফ উভয়ের ঝুঁকি অবদানকে সমান করতে পারি। গণিতের মধ্য দিয়ে না গিয়ে এবং চতুর্মুখী অপ্টিমাইজেশনের রহস্যময় প্রক্রিয়ায় জড়িত না হয়ে, পাঠকের জানা উচিত যে এটি স্বজ্ঞাতভাবে বন্ড ইটিএফ-এ একটি বড় বরাদ্দ নেওয়া উচিত।

আমি আমার সাপ্তাহিক ছুটি কাটিয়েছি ঠিক এটাই:

যদি আমরা একটি সম্পদ বরাদ্দ নির্বাচন করি যা ঝুঁকি অবদানের সমান হয়, তাহলে সম্পদ বরাদ্দ নাটকীয়ভাবে পরিবর্তিত হয়:

বিনিয়োগের জন্য এই পদ্ধতি অবলম্বন করার জন্য বন্ডে 80% এর বেশি বরাদ্দ করতে হবে।

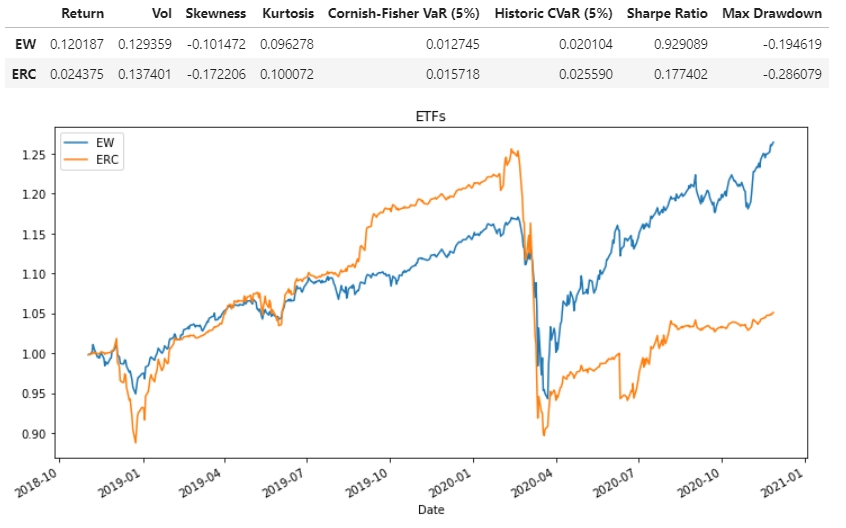

পরবর্তী পদক্ষেপটি হবে এই ধরনের একটি কৌশল পরীক্ষা করা এবং এটিকে 50:50 পদ্ধতির সাথে তুলনা করা। একটি সিস্টেম যা ঝুঁকিকে সমান করে (ERC) একটি সাধারণ 50:50 সমান-ভারযুক্ত কৌশল (EW) ছাড়িয়ে যাবে?

দুঃখজনকভাবে, আমার হতাশার জন্য, কৌশলটি কম পারফর্ম করছে শুধু রিটার্নের ক্ষেত্রে নয়, ঝুঁকি-সামঞ্জস্যপূর্ণ কর্মক্ষমতার (শার্প রেশিও) ক্ষেত্রেও।

এমনকি আপনি সঠিক সময়ে প্রত্যক্ষ করতে পারেন যে সময়ে ঝুঁকি-সমতা কৌশলটি মারা যায় – এটি মার্চ মাসে কোভিড-19 ক্র্যাশের আগে ভাল পারফরম্যান্স করেছিল এবং তারপরে কম পারফরম্যান্স করেছিল, এর পরে, ইক্যুইটিগুলিতে কম বরাদ্দ পোর্টফোলিওটিকে 50-এর সাথে ধরা পড়া থেকে বাধা দেয়। :50 পোর্টফোলিও। সম্ভবত এটি ব্রিজওয়াটার অ্যাসোসিয়েটস পোর্টফোলিওর সাম্প্রতিক দুর্দশার প্রতিফলন ঘটায়৷

ফলাফলগুলি আমার জন্য তিক্তভাবে হতাশাজনক হয়েছে কারণ আমি এই ঝুঁকি-সমতা পদ্ধতি ব্যবহার করে ERM শিক্ষার্থীদের তাদের স্টক বরাদ্দ পরিমার্জন করার জন্য সপ্তাহের আরও উল্লেখযোগ্য অংশ ইঞ্জিনিয়ারিংয়ে কাটিয়েছি। আমি স্থানীয় ব্যাঙ্ক এবং ব্লু-চিপ REITs সমন্বিত ঝুঁকি-সমতা পোর্টফোলিওগুলি পর্যবেক্ষণ করে অনুরূপ নিম্ন কর্মক্ষমতা প্রত্যক্ষ করেছি৷

যদিও এটি একটি বিস্তৃত এবং গাণিতিক অনুশীলন, খুচরা বিনিয়োগকারীদের জন্য গুরুত্বপূর্ণ পাঠ কী?

আরও গুরুত্বপূর্ণ, DIY বিনিয়োগকারীর হাত কখনও আরও চমত্কার ছিল না। একটি ডিসকাউন্ট ব্রোকার বেছে নেওয়ার অর্থ হতে পারে প্রতি ট্রেডে প্রায় 0.08% অর্থ প্রদান করা, এবং আপনি বার্ষিক ব্যয়ের 2-3% রাখতে পারেন যা আপনি একজন বিনিয়োগ পেশাদারকে দিতেন।

আমি আমার সম্পদ বরাদ্দকরণ টুলে অন্যান্য বৈশিষ্ট্য তৈরি করার চেষ্টা করব, যেমন একটি বিশ্বব্যাপী সর্বনিম্ন প্রকরণ পোর্টফোলিও৷

ঝুঁকি-প্যারিটি পোর্টফোলিওর "বিপরীত" কেমন হওয়া উচিত তা নিয়ে ভাবা শুরু করারও সম্ভবত সময় এসেছে৷