নতুন বিনিয়োগকারীদের জন্য বিনিয়োগ শুরু করার আগে করণীয় বিষয়ে একটি নির্দেশিকা: সুতরাং, আপনি বিনিয়োগ শুরু করার কথা ভাবছেন। কিন্তু প্রবেশ করার আগে, আপনি কি প্রস্তুত? আপনি কি আসলেই সমস্ত প্রয়োজনীয়তা পূরণ করেন যা আপনার বিনিয়োগের যাত্রাকে মসৃণ করে তুলবে? এই পোস্টে, আমরা সাতটি বিষয় নিয়ে আলোচনা করব যা আপনার বিনিয়োগ শুরু করার আগে করা উচিত।

সূচিপত্র

নাম অনুসারে, জরুরী তহবিল হল একটি অর্থ যা আপনি জরুরী অবস্থার জন্য আলাদা করে রাখেন৷ এটি সেই অর্থ যা আপনি আপনার প্রয়োজনের সময় পৌঁছাতে পারেন এবং সেই অপ্রত্যাশিত এবং অপ্রত্যাশিত খরচ যেমন প্রাথমিক চাকরি হারানো, চিকিৎসা জরুরী, ব্যক্তিগত জরুরী অবস্থা, এমনকি গাড়ি ভাঙার জন্য অর্থ প্রদান করতে পারেন৷

একটি থাম্ব নিয়ম হিসাবে, আপনি আপনার দীর্ঘমেয়াদী লক্ষ্যগুলির জন্য বিনিয়োগ করা শুরু করার আগে, প্রথমে আপনার একটি জরুরি তহবিল তৈরি করা উচিত যা আপনার মাসিক খরচের অন্তত তিনগুণ বেশি হওয়া উচিত। এই টাকা আলাদা অ্যাকাউন্টে রাখুন। আপনি এখানে কিভাবে একটি জরুরি তহবিল তৈরি করবেন সে সম্পর্কে আরও পড়তে পারেন।

আপনি যদি একটি স্বাস্থ্যকর আর্থিক জীবন উপভোগ করতে চান, তাহলে আপনার সঞ্চয় এবং আপনার খরচের মধ্যে ভারসাম্য বজায় রাখা সত্যিই গুরুত্বপূর্ণ৷ আপনার মাসিক অর্থের বাজেট করা এবং আপনার 'নগদ' ইনফ্লো এবং আউটফ্লো জেনে আপনি প্রতি মাসে কতটা বিনিয়োগ করতে পারবেন তা পরিকল্পনা করতে সাহায্য করতে পারে।

একটি সহজ লাভ এবং ক্ষতির সূত্র যা আপনি আপনার দৈনন্দিন জীবনে আপনার নগদ অবস্থান বোঝার জন্য ব্যবহার করতে পারেন তা হল ‘রাজস্ব— ব্যয় =লাভ”।

এখানে, আপনার মোট রাজস্ব (প্রবাহ) হল আপনার চাকরি, ব্যবসা, সঞ্চয়/স্থায়ী আমানতের সুদ, লভ্যাংশ, ভাড়ার আয়ের মতো বিভিন্ন উৎস থেকে করা সমস্ত আয়ের যোগফল। , ইত্যাদি। এবং আপনার মোট খরচ (বহিঃপ্রবাহ) এর মধ্যে আপনার ভাড়া, মুদি, পরিবহন, বিল, ইএমআই, পরিবারের খরচ ইত্যাদি অন্তর্ভুক্ত।

যখন আপনি আপনার নেট আয় থেকে মোট খরচ বাদ দেবেন, আপনি প্রতি মাসে বা বছরে কত টাকা রাখবেন তা জানতে পারবেন। এবং এটি গণনা করার পরে, আপনি এই অর্থ কোথায় বরাদ্দ করবেন এবং বিভিন্ন বিনিয়োগ বিকল্পে কত বিনিয়োগ করবেন তা পরিকল্পনা করতে পারেন৷

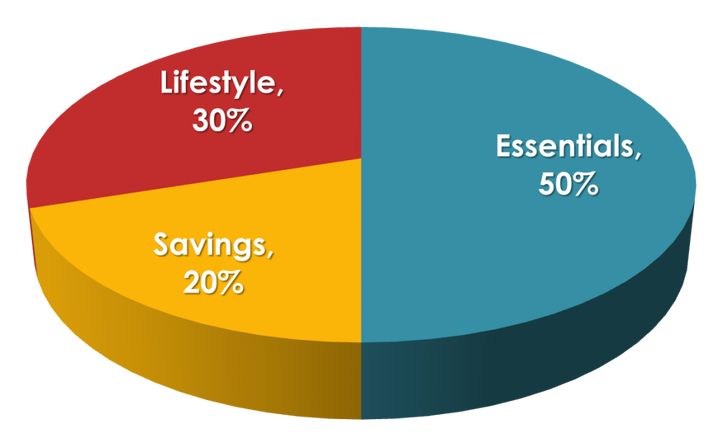

দ্রষ্টব্য:আপনি যদি আপনার ব্যক্তিগত বাজেটের সাথে লড়াই করে থাকেন, তবে আপনার কতটা সঞ্চয় করা উচিত তা নির্ধারণ করতে আপনি ব্যবহার করতে পারেন এমন একটি সহজ কৌশল হল 50/20/30 কৌশল।

50/20/30 হল একটি সত্যিই সহজ এবং সহজবোধ্য বাজেট কৌশল যা আপনাকে আপনার প্রয়োজনীয় ব্যয় (প্রয়োজন), সঞ্চয় এবং অবশেষে আপনার কতটা ব্যয় করা উচিত তা নির্ধারণ করতে সাহায্য করতে পারে পছন্দ (চাই এবং পছন্দ)। 50/20/30 কৌশল অনুসারে, আপনার বরাদ্দ করা উচিত:

আপনি এখানে 50/20/30 বাজেটিং কৌশল সম্পর্কে আরও পড়তে পারেন৷

প্রথমত, অনুগ্রহ করে মনে রাখবেন যে সমস্ত ঋণ বা ঋণ খারাপ নয়৷ এখানে, আমরা উচ্চ-সুদের ঋণের কথা বলছি। উদাহরণস্বরূপ, আপনি যদি একটি ব্যক্তিগত ঋণ নিয়ে থাকেন, তাহলে এর সুদের হার 13-18% থেকে পরিবর্তিত হতে পারে। একইভাবে, একটি ক্রেডিট কার্ড কোম্পানি আপনাকে বকেয়া পরিমাণের উপর আরও বেশি সুদ নিতে পারে।

আপনার বিনিয়োগে আপনি যে মুনাফা করেন তা আপনার ঋণের উপর আপনি যে সুদের পরিশোধ করেন তার চেয়ে কম হলে বিনিয়োগ করার খুব একটা অর্থ হয় না। উদাহরণস্বরূপ, যদি আপনার রিটার্ন 12% হয় এবং আপনি আপনার আগের ঋণের সুদ হিসাবে 14% প্রদান করেন, তাহলে সামগ্রিকভাবে আপনি ক্ষতির মধ্যে রয়েছেন। এখানে, বিনিয়োগের পরিবর্তে, সেই অর্থ ফেরত দিতে এবং ঋণমুক্ত হওয়ার জন্য ব্যবহার করা ভাল হবে।

আপনি বিনিয়োগ শুরু করার আগে, ঋণ, বিশেষ করে উচ্চ-সুদের ঋণ এবং আপনার ক্রেডিট কার্ডের ঋণ কমিয়ে আনা বা বাদ দেওয়ার চেষ্টা করুন। এই আগ্রহগুলি আপনার বিনিয়োগের লাভকে মেরে ফেলতে পারে৷

মানুষ যখন তাদের শারীরিক স্বাস্থ্যের দিক থেকে সবচেয়ে ভালো থাকে, তখন তাদের মধ্যে একটি সুস্পষ্ট প্রশ্ন হল কেন তারা স্বাস্থ্য বীমাতে বিনিয়োগ করবে? স্বাস্থ্য নিশ্চিত করার জন্য একটি প্রিমিয়াম পরিকল্পনা প্রদান একটি অপ্রয়োজনীয় ব্যয় বলে মনে হতে পারে।

তবে, দুর্ঘটনা বা স্বাস্থ্য সমস্যা যেকোনো সময় অপ্রত্যাশিতভাবে আসতে পারে যা অনেক আর্থিক ও মানসিক চাপ সৃষ্টি করতে পারে। আরও, এটি একটি সত্য যে, আপনার বয়স বাড়ার সাথে সাথে স্বাস্থ্য সমস্যাও আসে। এবং তাই, আপনার পরিবারের আর্থিক পরিকল্পনার বাজেটের মধ্যে স্বাস্থ্যসেবা পরিকল্পনা অন্তর্ভুক্ত করা অত্যন্ত প্রয়োজনীয়৷

আপনি বিনিয়োগ শুরু করার আগে, প্রথমে স্বাস্থ্য বীমা নেওয়া নিশ্চিত করুন৷ চিকিৎসাগতভাবে বীমা করা আপনাকে ভবিষ্যতে আর্থিক অস্থিরতার সম্মুখীন হওয়া এড়াতে সাহায্য করতে পারে এবং আপনাকে সর্বোত্তম স্বাস্থ্য চিকিৎসা পেতে সক্ষম করে।

বিনিয়োগ শুরু করার আগে সবচেয়ে গুরুত্বপূর্ণ কাজগুলির মধ্যে একটি হল আপনার বিনিয়োগের লক্ষ্য/অগ্রাধিকার নির্ধারণ করা এবং সেগুলিতে পৌঁছানোর পরিকল্পনা করা৷ এখানে, আপনি কেন বিনিয়োগ করছেন তা জানতে হবে। এটি আপনার লক্ষ্য অর্জনের জন্য আপনাকে অনুপ্রাণিত করবে এবং 'ট্র্যাকে' রাখবে।

এখন, সংজ্ঞা অনুসারে, একটি বিনিয়োগ লক্ষ্য হল একটি নির্দিষ্ট সময়ের জন্য পূর্বনির্ধারিত অর্থ বিনিয়োগের মাধ্যমে আয় পূরণের বাস্তবসম্মত প্রত্যাশা৷ এখানে উল্লেখ্য কীওয়ার্ডগুলি হল 'বাস্তববাদী প্রত্যাশা' এবং 'সময়সীমা'৷

৷কোনও বিনিয়োগের বিকল্পে আপনার অর্থ রাখার আগে, আপনার স্বল্প-মেয়াদী এবং দীর্ঘমেয়াদী লক্ষ্যগুলি সেট করুন এবং আপনি কীভাবে সেগুলি অর্জন করবেন তার জন্য পরিকল্পনা করুন৷ লক্ষ্যটি ব্যক্তি-নির্দিষ্ট হতে পারে যেমন শিশুদের শিক্ষার পরিকল্পনা, অবসর তহবিল, একটি নতুন বাড়ি কেনা বা এমনকি আর্থিক স্বাধীনতা। একবার আপনি আপনার লক্ষ্য সেট করার পরে, আপনি সেরা বিনিয়োগের বিকল্পগুলি বেছে নিতে পারেন যা আপনাকে আপনার নির্ধারিত সময়ের দিগন্তে এই লক্ষ্যগুলিতে পৌঁছাতে সাহায্য করতে পারে৷

প্রত্যেকের বয়স, আর্থিক পরিস্থিতি, অগ্রাধিকার ইত্যাদির উপর নির্ভর করে ঝুঁকি সহনশীলতার মাত্রা আলাদা।

আপনি যদি তরুণ হন এবং আপনার একটি স্থিতিশীল চাকরি থাকে, তাহলে আপনি হয়তো আরও অস্বাভাবিক 'উচ্চ ঝুঁকি, উচ্চ রিটার্ন' বিকল্পগুলিতে বিনিয়োগ করতে ইচ্ছুক। যাইহোক, আপনি বৃদ্ধ/অবসরপ্রাপ্ত হওয়ার সাথে সাথে আপনার চাকরি বা আয়ের প্রাথমিক উত্স নাও থাকতে পারে এবং তাই আপনি আপনার ব্যয় মেটানোর জন্য আপনার অবসর তহবিলের উপর নির্ভর করতে পারেন। এখানে, আপনি উচ্চ ঝুঁকি নিতে এবং নিরাপদ বিনিয়োগের বিকল্প বেছে নিতে ইচ্ছুক নাও হতে পারেন।

বিনিয়োগ করার আগে, আপনাকে আপনার ঝুঁকি সংবেদনশীলতা সংজ্ঞায়িত করতে হবে যেমন আপনি উচ্চ, মাঝারি বা কম-ঝুঁকি সহনশীলতা প্রোফাইল কিনা।

যেহেতু বিভিন্ন বিনিয়োগ বিকল্পের ঝুঁকির বিভিন্ন মাত্রা থাকে, তাই আপনি আপনার প্রোফাইলের উপর নির্ভর করে আপনার বিনিয়োগের বিকল্পগুলি বেছে নিতে পারেন৷ উদাহরণস্বরূপ, যদি আপনার উচ্চ-ঝুঁকি সহনশীলতা থাকে, তাহলে আপনি স্টক, মিউচুয়াল ফান্ড, রিয়েল এস্টেট ইত্যাদিতে বিনিয়োগ করতে পারেন। অন্যদিকে, যদি ঝুঁকিপূর্ণ বিনিয়োগ আপনাকে রাতে ঘুমহীন করে রাখে, তাহলে কম ঝুঁকিপূর্ণ বিনিয়োগ বিকল্প বেছে নেওয়া ভালো আমানত, পিপিএফ, বন্ড, ইত্যাদি।

এছাড়াও পড়ুন:

আপনি যদি সাঁতারের মূল বিষয়গুলি না জানেন তবে গভীর জলে ডুব দেবেন না৷ একইভাবে, আপনার অর্থ বিনিয়োগ শুরু করবেন না, যদি আপনি প্রাথমিক ধারণাগুলি না বোঝেন।

আপনার বিনিয়োগের যাত্রা শুরু করার আগে, নিশ্চিত করুন যে আপনি স্টক, বন্ড, মিউচুয়াল ফান্ড, বৈচিত্র্য, তারল্য, অস্থিরতা এবং অন্যান্য বিনিয়োগের মূল বিষয়গুলি দ্বারা কী বোঝায় তা বুঝতে পেরেছেন৷ এখানে, আপনার ফাইন্যান্স গিক বা অ্যাকাউন্ট্যান্ট হওয়ার দরকার নেই। যাইহোক, বুদ্ধিমান সিদ্ধান্ত নেওয়ার জন্য আপনার শিল্প সম্পর্কে যথেষ্ট জ্ঞান থাকা উচিত।

আজকাল, যে কেউ মিনিটের সাথে তাদের ডিম্যাট এবং ট্রেডিং অ্যাকাউন্ট খুলতে পারে এবং স্টক, মিউচুয়াল ফান্ড ইত্যাদিতে বিনিয়োগ করা শুরু করতে পারে। তবে, যতক্ষণ না আপনি মৌলিক প্রয়োজনীয়তাগুলি পূরণ না করেন এবং কিছু অন্যান্য প্রয়োজনীয় কাজগুলি সম্পূর্ণ না করেন ততক্ষণ পর্যন্ত এটি করার পরামর্শ দেওয়া হয় না। এই পোস্টে, আমরা আলোচনা করেছি কিভাবে আপনি বিনিয়োগ শুরু করার আগে 7টি জিনিস করতে হবে। এর মধ্যে বাজেট করা, পরিকল্পনা করা, আপনার ঝুঁকি সহনশীলতা জানা এবং আরও, মৌলিক বিষয়গুলি শেখা অন্তর্ভুক্ত৷

এই পোস্টের জন্য এটি সব। আমি এটা আপনার জন্য দরকারী ছিল আশা করি. এছাড়া, আপনি যদি শিক্ষা গ্রহণের জন্য প্রস্তুত হন, এখানে নতুনদের জন্য স্টক মার্কেট বিনিয়োগের একটি আশ্চর্যজনক কোর্স রয়েছে যা আপনার পরীক্ষা করা উচিত। হ্যাপি ইনভেস্টিং।