মহামারী থেকে সিঙ্গাপুরের অর্থনৈতিক পুনরুদ্ধার 2021 সালের শুরুতে অর্থনীতিবিদরা যা ভবিষ্যদ্বাণী করেছিলেন তার চেয়ে দ্রুত হয়েছে। এমনকি জুলাই এবং আগস্টে উচ্চতর সতর্কতামূলক ব্যবস্থার প্রভাবের সাথেও, অর্থনীতি বছরে 7.1% এবং 1.3% প্রান্তিকের তুলনায় 1.3% বৃদ্ধি পেয়েছে। তৃতীয় ত্রৈমাসিক যেকোনো অপ্রত্যাশিত পরিস্থিতি বাদ দিলে, আমরা আশা করতে পারি 2021 সালের জন্য সিঙ্গাপুরের জিডিপি প্রবৃদ্ধি প্রায় 7% হবে।

এই পুনরুদ্ধারের ফলে সিঙ্গাপুরের ব্যাঙ্কগুলির আয় বেড়েছে, যেমনটি তাদের তৃতীয়-ত্রৈমাসিক ফলাফল দেখেছে, এবং তারা 2021 সালে সামগ্রিকভাবে ভাল পারফর্ম করেছে৷

এখন, এই বছরটি শেষ হওয়ার সাথে সাথে, 2022 সালে আমরা আমাদের স্থানীয় ব্যাঙ্কগুলির কাছ থেকে কী আশা করতে পারি? তারা কি ভাল করতে থাকবে নাকি তারা বাষ্প হারাতে শুরু করবে?

এই প্রশ্নের উত্তর দেওয়ার জন্য, আমাদের অবশ্যই দুটি কারণের মূল্যায়ন করতে হবে:মুদ্রাস্ফীতি এবং সিঙ্গাপুর এবং চীনের অর্থনৈতিক উন্নয়ন৷

এই মুদ্রাস্ফীতির পরিবেশ স্বল্পস্থায়ী হওয়ার সম্ভাবনা নেই। 2021 সালের বেশিরভাগ অংশের জন্য, জেরোম পাওয়েল তুলে ধরেছেন যে মুদ্রাস্ফীতির পরিবেশ শুধুমাত্র ক্ষণস্থায়ী। যাইহোক, এটি তার সর্বশেষ বক্তৃতায় পরিবর্তিত হয়েছে, উল্লেখ করেছে যে মুদ্রাস্ফীতি আর ক্ষণস্থায়ী হবে না। ফেড ডিসেম্বরে তার কম করা শুরু করেছে এবং এটি মাসে 15 বিলিয়ন ডলার থেকে মাসে 30 বিলিয়ন ডলারে ত্বরান্বিত হবে। সবকিছু পরিকল্পনা অনুযায়ী চললে, ট্রেজারি কেনাকাটা মার্চ 2022-এর প্রথম দিকে সম্পন্ন হতে পারে, যা হার বৃদ্ধির পথ খুলে দেবে। বর্তমানে, ফেড আগামী বছর তিনটি হার বৃদ্ধির পূর্বাভাস দিয়েছে, 2023 সালে আরও তিনটি এবং 2024 সালে আরও দুটি।

সম্ভবত, আপনি বাড়িতেও মুদ্রাস্ফীতির প্রভাব অনুভব করতে শুরু করেছেন। পণ্য ও পরিষেবার জন্য অভ্যন্তরীণ চাহিদা বৃদ্ধির সাথে সাথে বৈশ্বিক সরবরাহ শৃঙ্খলে বাধার কারণে উচ্চ আমদানি ব্যয়ের কারণে, সিঙ্গাপুরে মুদ্রাস্ফীতি নভেম্বরে একটি নতুন উচ্চতায় পৌঁছেছে, যা অক্টোবরে তার আগের সর্বোচ্চ রেকর্ড ভেঙেছে। নভেম্বরে সামগ্রিক মূল্যস্ফীতি বেড়ে 3.8% হয়েছে, যা অক্টোবরে 3.2%-এর আট বছরের সর্বোচ্চ থেকে বেশি৷

2022-এর জন্য, MAS তার সামগ্রিক মুদ্রাস্ফীতির অনুমান 1.5% থেকে 2.5% এ রেখেছে, যদিও আমাদের এটিকে এক চিমটি লবণ দিয়ে নেওয়া উচিত কারণ জিনিসগুলি এখনও তরল এবং যে কোনও সময় পরিবর্তন হতে পারে।

এটি ছাড়াও, আমাদের এখনও জিএসটি বৃদ্ধি রয়েছে, যা মহামারীর কারণে স্থগিত করা হয়েছিল। যদিও বৃদ্ধির সঠিক সময় অনিশ্চিত, অর্থনৈতিক পুনরুদ্ধার এবং বেকারত্বের হার 2022 সালের বাজেটে একটি GST বৃদ্ধির জন্য একটি দুর্দান্ত সুযোগ উপস্থাপন করে। সরকারের জন্য আরেকটি অনুপ্রেরণামূলক কারণ হল এই অজনপ্রিয় আইনটিকে আরও বেশি বিলম্বিত করা। এটিকে বিপজ্জনকভাবে 2023 সালে আসন্ন রাষ্ট্রপতি নির্বাচনের কাছাকাছি নিয়ে আসবে৷

৷মূল্যস্ফীতির সাথে জিএসটি বৃদ্ধির কী সম্পর্ক আছে? ঠিক আছে, 2022 সালে জিএসটি বাড়ানো হলে, এটি সম্ভবত বর্তমান মুদ্রাস্ফীতির মাত্রা বাড়িয়ে দেবে।

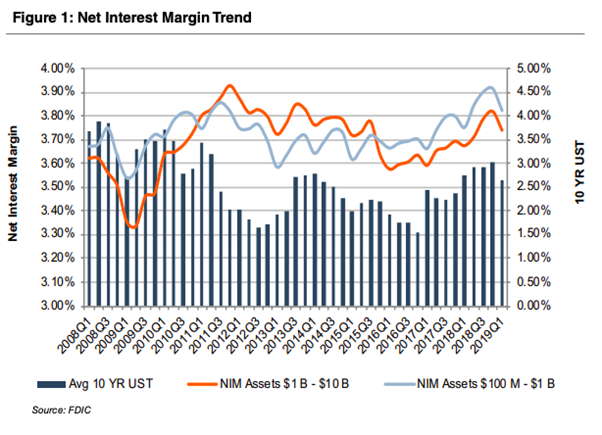

ব্যাঙ্কগুলি ব্যবসায় ধার দিয়ে আমরা যে টাকা জমা করি তা থেকে লাভ করে। তারা আমাদের যে সুদ প্রদান করে এবং ঋণগ্রহীতার কাছ থেকে তারা যে সুদের গ্রহণ করে তার মধ্যে পার্থক্য হল নেট সুদের মার্জিন, যা গড় সুদের মার্জিন নামেও পরিচিত। যেহেতু NIM (নেট সুদের মার্জিন) একটি ব্যাঙ্ক তার লোনের উপর কত অর্থ উপার্জন করে তা প্রকাশ করে, এটি তার লাভজনকতা এবং বৃদ্ধির একটি ভাল সূচক কারণ আমরা 2022 এর দিকে তাকিয়ে আছি।

ক্রমবর্ধমান মুদ্রাস্ফীতির সাথে, ব্যাঙ্কের NIM-কে অসাবধানতাবশত প্রভাবিত করে, খরচ কমাতে সুদের হার বাড়তে পারে৷

প্রচলিত প্রজ্ঞা বলে যে ভোক্তারা অর্থ ধার করার সম্ভাবনা বেশি এবং সুদের হার কম হলে তা সংরক্ষণ করার সম্ভাবনা কম। সঞ্চয় অ্যাকাউন্টের তুলনায় ঋণের চাহিদা বেশি হলে, সময়ের সাথে সাথে একটি ব্যাঙ্কের নেট সুদের মার্জিন বাড়বে। বিপরীতভাবে, যখন সুদের হার বৃদ্ধি পায়, ঋণগুলি আরও ব্যয়বহুল হয়ে ওঠে, এইভাবে সঞ্চয়কে আরও আকর্ষণীয় বিকল্প করে তোলে। এর ফলে ব্যাঙ্কের NIM কমে যায়৷

৷যাইহোক, অনুশীলনে, এটি সবসময় নাও হতে পারে। ঐতিহাসিকভাবে, যখন মন্দার সময় সুদের হার কমে যায়, তখন এটি প্রায়শই নেট সুদের মার্জিন হ্রাসের সাথে মিলে যায়। অন্যদিকে, অর্থনৈতিক সম্প্রসারণের সময়কাল সাধারণত সুদের হার এবং নেট সুদের মার্জিনের বৃদ্ধির সাথে সম্পর্কযুক্ত।

নীচের চিত্রে যেমন দেখানো হয়েছে, আর্থিক সঙ্কটের পরে NIM-গুলি হ্রাস পেয়েছে, কারণ ব্যাংকগুলি মেয়াদী আমানতের পুনঃমূল্যায়ন করতে পারে তার তুলনায় সম্পদের ফলন যথেষ্ট দ্রুত হ্রাস পেয়েছে (2020/21 এর মতো)। সম্পদ পুনঃঅর্থায়নের তরঙ্গ কমে যাওয়ায় এবং ব্যাঙ্কগুলি আমানতের হার কমাতে সক্ষম হওয়ায়, NIMগুলি রেট বৃদ্ধির সাথে একযোগে বৃদ্ধি পেয়েছে (বর্তমানে এবং সম্ভবত 2022 সালের সমতুল্য)।

তাই, এগিয়ে চলুন, এখন কি? ঠিক আছে, তিনটি সম্ভাব্য পরিস্থিতি ঘটতে পারে৷

এই মুহুর্তে, DBS, UOB, এবং OCBC তাদের নেট আয় বৃদ্ধি পেয়েছে, প্রধানত ক্রেডিট ভাতা হ্রাস এবং সাধারণ বিধান হ্রাসের কারণে। গত বছর অর্থনৈতিক মন্দার পর এর পোর্টফোলিওর উন্নতি হয়েছে এবং এর নেট সুদের মার্জিনের উন্নতির কারণে নয়।

অগ্রসরমান, যদি মুদ্রাস্ফীতি একটি মাঝারি গতিতে বাড়তে থাকে, একটি টেকসই অর্থনৈতিক প্রবৃদ্ধির অনুমতি দেয়, সুদের হার বৃদ্ধি আমাদের স্থানীয় ব্যাঙ্কগুলির NIM প্রসারিত করতে পারে। এর ফলে ব্যাংকের আয় বাড়বে।

এটিই সবচেয়ে ভালো পরিস্থিতি, এবং আমি বর্তমানে যার দিকে ঝুঁকে আছি।

তবে, মুদ্রাস্ফীতি খুব দ্রুত বাড়লে তা অর্থনীতির জন্য বিপর্যয় সৃষ্টি করতে পারে।

উচ্চ মূল্যস্ফীতি প্রায়ই উচ্চ অস্থিরতার সাথে যুক্ত থাকে, যা মানুষকে ভবিষ্যতের বিষয়ে অনিশ্চিত করে তোলে। এই অনিশ্চয়তা অর্থনৈতিক বৃদ্ধিকে বাধাগ্রস্ত করতে পারে, যা সাধারণভাবে ব্যাঙ্কগুলির জন্য খারাপ।

এই পরিস্থিতিতে, ব্যাংকের আয় কমে যেতে পারে কারণ তাদের ঋণের বই অচল হয়ে পড়ে বা কমে যায়।

এই পরিস্থিতিতে, আমরা ধরে নিই যে ভোক্তাদের চাহিদা কমে গেছে এবং সাপ্লাই চেইন বাধার সমাধান হয়েছে।

যদিও আমি সন্দেহ করি, ওমিক্রন ভেরিয়েন্টের উত্থান যা যথেষ্ট বেশি সংক্রমণযোগ্য, বিশ্বের দেশগুলিকে আরও একবার তাদের সীমানা সিল করতে বাধ্য করতে পারে। এই পদক্ষেপটি গ্রাহকের চাহিদা কমিয়ে সরবরাহ চেইনের বাধা দূর করতে সাহায্য করতে পারে।

এই পরিস্থিতিতে, মুদ্রাস্ফীতি ধীর হয়ে যায়, যার ফলে ব্যাঙ্কের NIM এবং মুনাফা মোটামুটি একই থাকে৷

পরীক্ষা করার আরেকটি কারণ হল 2022 সালে সিঙ্গাপুর এবং চীনের অর্থনীতির বৃদ্ধি, যে দুটির মধ্যেই আমাদের স্থানীয় ব্যাঙ্কগুলি তাদের বেশিরভাগ ঋণের সাথে সংযুক্ত করে। আমি সিঙ্গাপুর নিয়ে মোটেও চিন্তিত নই। যদিও অর্থনীতিবিদরা 2022 সালে সিঙ্গাপুরের জন্য মন্থর বৃদ্ধির হারের পূর্বাভাস দিয়েছেন, এই বৃদ্ধি অনুমানযোগ্য এবং পূর্বাভাস থেকে উল্লেখযোগ্যভাবে বিচ্যুত হওয়ার সম্ভাবনা নেই।

অন্যদিকে, চীন তার অস্থির বৃদ্ধির কারণে ব্যাংকগুলির জন্য সবচেয়ে বড় ঝুঁকি তৈরি করে চলেছে। যদিও দেশটি ব্যাংকগুলির জন্য রাজস্বের একটি উল্লেখযোগ্য উত্স হিসাবে অব্যাহত রয়েছে, প্রযুক্তি সংস্থাগুলির বিরুদ্ধে এর সাম্প্রতিক নীতি পরিবর্তন এবং সাধারণ সমৃদ্ধির উপর জোর দেওয়া চীনা বাজারে অনেক অনিশ্চয়তা তৈরি করেছে।

বিদ্যুতের ঘাটতি এবং আবাসন সংকট বিবেচনা করে, চীনের অর্থনীতি এবং এর উপর নির্ভরশীল অন্যান্য অর্থনীতি মন্থর হতে পারে।

এই মাসের শুরুতে প্রকাশিত একটি প্রতিবেদন অনুসারে, নোমুরার প্রধান চীন অর্থনীতিবিদ উল্লেখ করেছেন যে সম্পত্তির বাজারের অবনতি, চীনের শূন্য কোভিড কৌশলের ক্রমবর্ধমান ব্যয় এবং আসন্ন শীতকালীন অলিম্পিকের আগে এবং চলাকালীন ব্যাপক কারখানা বন্ধের কারণে, জিডিপি প্রবৃদ্ধি 2.9-এ হ্রাস পাবে বলে আশা করা হচ্ছে। 2022 সালের প্রথম ত্রৈমাসিকে প্রতি বছর %, আগের ত্রৈমাসিকের 18.3% থেকে কম৷

কে জানে দ্বিতীয় ত্রৈমাসিক কী নিয়ে আসবে, একটি দেশের জন্য পূর্বাভাসিত প্রবৃদ্ধি তুলনামূলকভাবে কম যেটি গড়ে 7-8% বৃদ্ধি পাচ্ছে?

Evergrande সংকটের কি একটি ডমিনো প্রভাব থাকবে যা সমগ্র অর্থনীতিকে প্রভাবিত করবে? নাকি চীনের অর্থনীতি হঠাৎ করে বেড়ে উঠবে কারণ এটি কোভিডকে সফলভাবে নিয়ন্ত্রণ করে বা এটির সাথে বাঁচতে পছন্দ করে?

সিঙ্গাপুরের তিনটি ব্যাঙ্কই বর্তমানে ভাল পারফর্ম করছে এবং বর্তমান মুদ্রাস্ফীতির পরিপ্রেক্ষিতে, 2022 সালে ব্যাঙ্ক স্টকের দাম আরও বাড়তে পারে৷

তা সত্ত্বেও, স্থানীয় ব্যাঙ্কগুলির তাদের বৃদ্ধির গতি এবং এইভাবে তাদের স্টক মূল্য বজায় রাখার ক্ষমতা, এখনও সামষ্টিক অর্থনৈতিক পরিবেশ কীভাবে কাজ করে তার উপর নির্ভর করে।

এটা বলা কঠিন, তবে আমি বিশ্বাস করি যে 2022 এমন একটি বছর হবে যেখানে ব্যাংকগুলি রাজস্ব বৃদ্ধি দেখতে থাকবে। কে জানে? আমার ভুল হতে পারে. আপনার চিন্তা কি?