CTA ETFs, বা পদ্ধতিগত ETFs, খুচরা এবং প্রাতিষ্ঠানিক বিনিয়োগকারীদের পরিচালিত ফিউচার কৌশলগুলিতে অ্যাক্সেসের অফার করে - সাধারণত হেজ ফান্ড এবং প্রাতিষ্ঠানিক পৃথক অ্যাকাউন্টগুলির ডোমেন - একটি তরল, বিনিময়-বাণিজ্য বিন্যাসের মাধ্যমে।

এই ETFগুলির লক্ষ্য হল কমোডিটি ট্রেডিং অ্যাডভাইজার (CTA) কৌশলগুলির মূল বৈশিষ্ট্যগুলিকে প্রতিলিপি করা:প্রবণতা-অনুসরণকারী সম্পদ শ্রেণী জুড়ে এক্সপোজার, দীর্ঘ/সংক্ষিপ্ত নমনীয়তা, এবং প্রথাগত ইক্যুইটি এবং বন্ড পোর্টফোলিওগুলির সাথে কম পারস্পরিক সম্পর্ক।

তারা পদ্ধতিগত মডেলের মাধ্যমে তা করে যা পণ্য, মুদ্রা, স্থির আয় এবং ইক্যুইটি সূচকের উপর ফিউচার চুক্তি বাণিজ্য করে।

আমরা এই নিবন্ধে তাদের বেশ কয়েকটি দেখব।

DBMF রিগ্রেশন বিশ্লেষণ এবং ফ্যাক্টর ম্যাপিং ব্যবহার করে হেজ ফান্ড পজিশনিং প্রতিলিপি করার চেষ্টা করে, যখন KMLM হল একটি প্রত্যক্ষ, স্বচ্ছ নিয়ম-ভিত্তিক কৌশল।

DBMF হেজ ফান্ড কার্যকলাপের উপর ভিত্তি করে মাসিক অবস্থান পরিবর্তন করে। KMLM দ্রুত গতিশীল, সংকেত স্থানান্তর হিসাবে সামঞ্জস্য করে।

অন্যান্য পদ্ধতিগত প্রবণতা ইটিএফ যা উপলব্ধ:

AHLT ম্যান AHL দ্বারা উপ-পরামর্শ দেওয়া হয়, যা বিশ্বব্যাপী সবচেয়ে বড় প্রাতিষ্ঠানিক প্রবণতা-অনুসরণকারী পরিচালকদের মধ্যে একটি।

স্ট্যান্ডার্ড হিসাবে, AHLT পদ্ধতিগত মোমেন্টাম সিগন্যাল ব্যবহার করে পণ্য, মুদ্রা, হার এবং ইক্যুইটি সূচক জুড়ে ফিউচার লেনদেন করে।

যা অনন্য তা হল দীর্ঘকাল ধরে চলমান প্রাতিষ্ঠানিক CTA প্রোগ্রামের সাথে এর সরাসরি সংযোগ।

তাই এটি কয়েক দশকের লাইভ হেজ ফান্ড বাস্তবায়নের অভিজ্ঞতা সহ একটি কৌশলে অ্যাক্সেস দেয়।

ব্যয় অনুপাত =0.95%

এর সংক্ষিপ্ত ইতিহাসে, ইক্যুইটি এবং সোনার সাথে এর উচ্চতর সম্পর্ক রয়েছে:

ASMF AlphaSimplex এর পরিমাণগত মডেল ব্যবহার করে, যা অভিযোজিত প্রবণতা সংকেত এবং ঝুঁকি ব্যবস্থাপনার উপর জোর দেয়।

এটি গতিশীলভাবে স্থির চলমান গড় অনুসরণ না করে উদ্বায়ীতা পরিবর্তন হিসাবে এক্সপোজার সামঞ্জস্য করে।

এর বিশিষ্ট বৈশিষ্ট্য হল একাডেমিক ভিত্তি।

এটি পোর্টফোলিও নির্মাণ কৌশলগুলির সাথে প্রবণতা-অনুসরণকে মিশ্রিত করে যা চপি বাজারে হুইপস-এর ক্ষতি কমাতে ডিজাইন করা হয়েছে৷

এই কৌশল কি?

যদিও CTA তহবিলগুলি কিছুটা কালো বাক্সের মতো হতে পারে, তবে সবচেয়ে সম্ভবত প্রাথমিকভাবে অস্থিরতা স্কেলিং, গতিশীল অবস্থানের আকার নির্ধারণ, ক্রস-অ্যাসেট ডাইভারসিফিকেশন এবং সিগন্যাল স্মুথিং৷

উদ্বায়ীতা স্কেলিং সাম্প্রতিক বাজারের অস্থিরতার উপর ভিত্তি করে এক্সপোজার সামঞ্জস্য করে। তাই অস্থির, কোলাহলপূর্ণ সময়ের মধ্যে অবস্থানগুলি সঙ্কুচিত হয়।

সংকেত দুর্বল হলে গতিশীল অবস্থানের আকার ঝুঁকি হ্রাস করে।

ক্রস-অ্যাসেট ডাইভারসিফিকেশন কমোডিটি, কারেন্সি, রেট এবং ইক্যুইটি জুড়ে ঝুঁকি ছড়িয়ে দেয় যাতে অতিরিক্ত ঘনত্ব এড়ানো যায়, যা মানসম্মত।

সিগন্যাল স্মুথিং, যেমন একাধিক লুকব্যাক দিগন্ত বা ফিল্টার করা মোমেন্টাম সিগন্যাল ব্যবহার করা, স্বল্প-মেয়াদী বিপরীতে প্রতিক্রিয়া প্রতিরোধে সহায়তা করে। এটি পার্শ্ববর্তী বাজারগুলিতে হুইপসও ক্ষতির কারণ হতে পারে৷

ব্যয় অনুপাত =0.80%

MFUT চেসাপিক ক্যাপিটাল দ্বারা পরিচালিত হয়, একটি সুপরিচিত CTA জেরি পার্কার দ্বারা প্রতিষ্ঠিত, একজন "কচ্ছপ ব্যবসায়ী।"

এটি বিশ্বব্যাপী ফিউচার মার্কেট জুড়ে বিশুদ্ধ মূল্য-ভিত্তিক প্রবণতা সংকেতের উপর দৃষ্টি নিবদ্ধ করে।

যা এটিকে আলাদা করে তোলে তা হল ওভারলে বা অস্থিরতা পণ্য ছাড়াই ক্লাসিক, নিয়ম-ভিত্তিক ট্রেন্ড ট্রেডিং এর প্রতিশ্রুতি। সংক্ষেপে, এটি ঐতিহ্যগত CTA পদ্ধতির প্রতি বিশ্বস্ত থাকার চেষ্টা করে।

ব্যয় অনুপাত =1.18%

ROPE এমন একটি সূচক ট্র্যাক করে যা একটি একক ইন-হাউস মডেল চালানোর পরিবর্তে একাধিক পরিচালিত ফিউচার ম্যানেজার বা কৌশলগুলির মধ্যে বরাদ্দ করে।

এটি সংকেত ঝুঁকিকে বৈচিত্র্যময় করতে পারে।

একটি প্রবণতা সিস্টেমের উপর নির্ভর করার পরিবর্তে, এটি বিভিন্ন পদ্ধতিগত পদ্ধতিতে এক্সপোজার ছড়িয়ে দেয়।

ব্যয় অনুপাত =0.80%

TFPN ইক্যুইটি, স্থির আয় এবং পণ্যগুলির মধ্যে বিস্তৃত সম্পদ বরাদ্দের সাথে ট্রেন্ড-অনুসরণকে একত্রিত করে।

এটি কঠোরভাবে একটি বিশুদ্ধ পরিচালিত ফিউচার পণ্য নয়।

যা এটিকে আলাদা করে তা হল এর মাল্টি-অ্যাসেট ওরিয়েন্টেশন, প্রথাগত অ্যাসেট বিটাকে সিস্টেমেটিক ট্রেন্ড সিগন্যালের সাথে মিশ্রিত করা, যা এর রিটার্ন প্রোফাইলকে মসৃণ করে তুলতে পারে কিন্তু শক্তিশালী ট্রেন্ড সাইকেলে কম বিস্ফোরক।

ব্যয় অনুপাত =1.96%, যার মধ্যে ম্যানেজমেন্ট ফি, অর্জিত তহবিল ফি এবং সংক্ষিপ্ত পদের সাথে সম্পর্কিত খরচ অন্তর্ভুক্ত রয়েছে

WTMF সমবয়সীদের তুলনায় তুলনামূলকভাবে কম ব্যয় অনুপাত সহ বিশ্বব্যাপী ভবিষ্যৎ জুড়ে একটি নিয়ম-ভিত্তিক প্রবণতা মডেল প্রয়োগ করে।

এটি সম্পদ শ্রেণী জুড়ে বহুমুখীকরণ এবং সুষম ঝুঁকির উপর জোর দেয়।

এর স্বতন্ত্র বৈশিষ্ট্য হল বিস্তৃত এক্সপোজারের সাথে মিলিত খরচ দক্ষতা।

স্টক মার্কেটের অর্ধেকেরও কম অস্থিরতার সাথে অনেক CTA নির্মাণের তুলনায় WTMF কম অস্থির।

ফি সংবেদনশীলতার উপর দৃষ্টি নিবদ্ধ করা বিনিয়োগকারীদের জন্য এটি আরও অ্যাক্সেসযোগ্য বিকল্পগুলির মধ্যে একটি৷

ব্যয় অনুপাত =0.66%

FFUT প্রবণতা এবং বৈচিত্র্যের উপর ফোকাস রেখে সম্পদ শ্রেণী জুড়ে ফিউচার ট্রেড করার জন্য ফিডেলিটির পরিমাণগত মডেলগুলি প্রয়োগ করে।

এটি বহু-সম্পদ পোর্টফোলিওগুলিতে একীকরণের জন্য কাঠামোগত।

এর মূল পার্থক্য হল ফিডেলিটির বৃহৎ-স্কেল পোর্টফোলিও নির্মাণ দক্ষতা, যা বিশুদ্ধ প্রবণতা ক্যাপচারকে সর্বাধিক করার পরিবর্তে মসৃণ অস্থিরতার বৈশিষ্ট্যগুলিকে অগ্রাধিকার দিতে পারে।

ব্যয় অনুপাত =0.80%

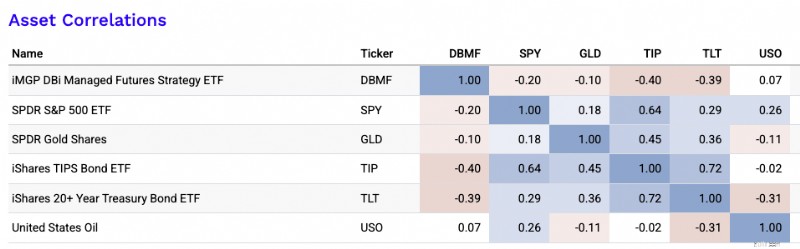

CTA ETF গুলি সাধারণত স্টক, নামমাত্র বন্ড, মুদ্রাস্ফীতি-সংযুক্ত বন্ড, সোনা এবং তেলের মতো ঐতিহ্যবাহী সম্পদ শ্রেণীর সাথে নিম্ন থেকে নেতিবাচক সম্পর্ক প্রদর্শন করে (নিচের ছবিতে দেখা গেছে)।

পারস্পরিক সম্পর্ক স্থির নয়।

তবুও, এই অলঙ্করণটি বৈচিত্র্যকারী হিসাবে তাদের মানকে হাইলাইট করে, ইক্যুইটি ড্রডাউন, সুদের হারের ধাক্কা, বা মুদ্রাস্ফীতি বাধার সময় সম্ভাব্য কর্মক্ষমতা স্থিতিস্থাপকতা প্রদান করে।

এই ধরনের অসংলগ্ন রিটার্ন স্ট্রীমগুলি ঝুঁকি-সামঞ্জস্যপূর্ণ ভারসাম্যের সন্ধানে বহু-সম্পদ পোর্টফোলিওতে CTA কৌশলগুলিকে আকর্ষণীয় সংযোজন করে তোলে৷

এই অনুমানের জন্য, আমি দুটি CTA ETF ব্যবহার করতে যাচ্ছি যা আমি খুব কাছ থেকে অনুসরণ করি (DBMF এবং CTA)।

আমার সেরা অনুমান:

আমার মধ্যবিন্দু অনুমান হবে:

কেন আমি এটিকে এভাবে ফ্রেম করব:

উভয় ফান্ডই মূলত একই বিস্তৃত রিটার্ন ইঞ্জিনকে নগদীকরণ করার চেষ্টা করছে:ফিউচার মার্কেট জুড়ে পরিচালিত ফিউচার / ট্রেন্ড-ফলোয়িং।

AQR এর একাডেমিক কাজ যুক্তি দেয় যে পরিচালিত ফিউচার রিটার্নগুলি মূলত সময়-সিরিজ মোমেন্টাম দ্বারা ব্যাখ্যা করা হয়।

ফি এবং ট্রেডিং খরচ একটি প্রধান কারণ হল পরিচালকরা কাঁচা অন্তর্নিহিত সংকেত পিছিয়ে।

মোড়কের জন্য:

সুতরাং অর্থনৈতিক অন্তর্দৃষ্টি হল:

দীর্ঘমেয়াদী পরিচালিত ফিউচার রিটার্ন ≈ সমান্তরাল ফলন/নগদ ফলন + ট্রেন্ড আলফা − ফি/খরচ

এটি গুরুত্বপূর্ণ কারণ অনেক দীর্ঘমেয়াদী নামমাত্র রিটার্ন নগদ আয়ের উপর নির্ভর করে।

যখন টি-বিলের ফলন বেশি হয়, তখন এই তহবিলগুলি আরও ভাল দেখতে পারে।

যখন নগদ ফলন শূন্যের কাছাকাছি থাকে, তখন প্রত্যাশিত নামমাত্র রিটার্ন কম হয় যদিও ট্রেন্ড ইঞ্জিন অপরিবর্তিত থাকে।

বর্তমান মাঝারি-মেয়াদী অনুমান হল নগদ ফলন এবং বন্ডের ফলন 2021 এর নিম্ন থেকে বেশি। এটি শূন্য-রেট যুগে বিনিয়োগকারীরা যে পরিমাণে লাভ করেছিল তার চেয়ে ভাল নামমাত্র রিটার্নের গণিতকে সমর্থন করে।

সুতরাং, এটি পিন ডাউন করতে:

তারা রিটার্ন/ঝুঁকির গতিশীলতা উন্নত করার বিষয়ে ব্যাপকভাবে কাজ করে, যা একটি নির্দিষ্ট ঝুঁকির স্তরে পোর্টফোলিও প্রকৌশলীদের জন্য একই মূলধন বেস থেকে উচ্চতর রিটার্ন অর্জন করতে সক্ষম হওয়ার দ্বিতীয়-ক্রম প্রভাব যুক্ত করে।

আমার সবচেয়ে পরিষ্কার ব্যবহারিক অনুমান সেট হবে:

দুটির মধ্যে, আমি ডিবিএমএফকে কিছুটা বেশি প্রত্যাশিত-রিটার্ন অনুমান দেব, তবে খুব বেশি নয়।

আরও গুরুত্বপূর্ণ পার্থক্য হল রিটার্ন লেভেল নয়। এটি বাস্তবায়ন শৈলী:DBMF হল একটি প্রতিলিপি পণ্য যা ব্রড-ম্যানেজড-ফিউচার হেজ-ফান্ড কমপ্লেক্সের সাথে সংযুক্ত, যখন CTA হল একটি ম্যানেজার স্ট্যাকের থেকে একটি সক্রিয় পদ্ধতিগত প্রোগ্রাম।

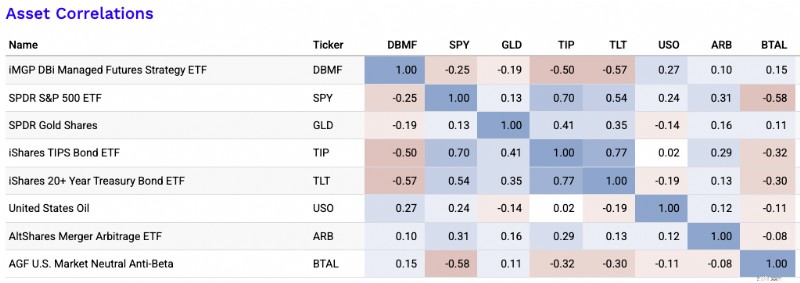

এখানে বিভিন্ন ধরনের ইটিএফ রয়েছে যা প্রায়শই স্টক এবং বন্ডের মতো ঐতিহ্যগত সম্পদ শ্রেণির সাথে কম সম্পর্ক দেখায়, যার মধ্যে সালিসি কৌশল এবং অন্যান্য বিকল্প পদ্ধতি রয়েছে:

সেরা…

ARB এবং BTAL-এর সাথে আমাদের পারস্পরিক সম্পর্ক ম্যাট্রিক্স যোগ করা হয়েছে (অতীত পারস্পরিক সম্পর্ক ভবিষ্যতের পারস্পরিক সম্পর্কের ইঙ্গিত দেয় না):

শুধুমাত্র পরিমিতভাবে…

এবং সম্ভাব্য…

CTA ETFs বৈচিত্র্যের জন্য একটি আকর্ষণীয় বিকল্প প্রদান করে, বিশেষ করে ম্যাক্রো স্থানচ্যুতি বা ইক্যুইটি ড্রডাউনের সময়।

অ্যাসেট ক্লাস জুড়ে ট্রেন্ড-অনুসরণে অ্যাক্সেস দেওয়ার মাধ্যমে, তারা খুচরা শেল্ফে প্রাতিষ্ঠানিক কৌশল নিয়ে আসে - তরল, স্বচ্ছ এবং কর-দক্ষ।

স্বাভাবিকভাবেই, CTA রিটার্নগুলি বিভ্রান্তি তৈরি করে কারণ তারা ঐতিহ্যগত বিনিয়োগের বিপরীত।

বিশেষভাবে ড্রাইভিং রিটার্ন কি?

CTA ETF-তে প্রকৃত রিটার্ন ইঞ্জিন সাধারণত সমষ্টিগত ফলন এবং পদ্ধতিগত ফিউচার ট্রেডিং এর মিশ্রণ, যার সঠিক ব্যালেন্স ফান্ডের উপর নির্ভর করে।

বেশিরভাগের মূল চালক হল টাইম-সিরিজ মোমেন্টাম, যার মানে তারা রেট, কারেন্সি, কমোডিটি এবং ইক্যুইটি সূচক জুড়ে দীর্ঘ ক্রমবর্ধমান বাজার এবং স্বল্প পতনশীল বাজারে যায়। মূলত যথেষ্ট তরল কিছু।

কিন্তু সব সিটিএ একইভাবে এটি করে না।

কিছু, যেমন DBMF, ম্যানেজার প্রতিলিপির উপর বেশি নির্ভর করে। এর মানে হল তারা প্রাতিষ্ঠানিক CTA পজিশনিং মিরর করার চেষ্টা করে।

অন্যরা সরাসরি সংকেত ব্যবহার করে, কখনও কখনও অস্থিরতা স্কেলিং, ক্যারি, স্মুথিং বা ঝুঁকি ফিল্টারগুলির সাথে মিশ্রিত হয়, যেমন CTA ETF (অর্থাৎ, প্রকৃত টিকার CTA)।

কিছু পণ্যে, টেইল হেজেস বা বিকল্প ওভারলেগুলিও রিটার্নকে প্রভাবিত করে, যদিও প্রায়শই কিছু টানা হয়।

সংকট নির্ভরযোগ্যতা সংকটের ধরনের উপর নির্ভর করে।

CTA কৌশলগুলি ঐতিহাসিকভাবে বর্ধিত, দিকনির্দেশক স্থানচ্যুতিতে সর্বোত্তম কাজ করেছে।

এর মধ্যে রয়েছে প্রসারিত ইক্যুইটি বিক্রি, মুদ্রাস্ফীতির ধাক্কা বা প্রধান হারের প্রবণতার মতো পদক্ষেপ।

এই ধরনের ক্ষেত্রে, প্রবণতাগুলি নগদীকরণের জন্য যথেষ্ট দীর্ঘ সময় ধরে অক্ষত থাকে।

এগুলি তীক্ষ্ণ V-আকৃতির বিপরীতমুখী বা চপি, গড়-প্রত্যাবর্তনকারী বাজারে কম নির্ভরযোগ্য। এই ক্ষেত্রে, whipsaws লাভ ক্ষয় করতে পারে.

তাই এগুলি প্রায়শই দরকারী সংকট বৈচিত্র্যকারী, তবে অবশ্যই আপনার প্রতি নিক্ষিপ্ত প্রতিটি স্ট্রেস এপিসোডে আপনাকে নিশ্চিত হেজ দেবে না।

একজন গুরুতর ব্যবসায়ী আলাদা করতে চাইবেন:

কমিট করার আগে, আপনি সম্ভবত জানতে চাইবেন যে প্রকৃত ট্রেন্ড ক্যাপচার বনাম সহজ এমবেডেড এক্সপোজার থেকে কতটা রিটার্ন আসে।

CTA ETF পারফরম্যান্সের অংশ নগদ বা সমান্তরাল ফলন থেকে আসতে পারে, বিশেষ করে যখন স্বল্পমেয়াদী হার বেশি হয়।

কিছু তহবিলে, এই নগদ ফলন লভ্যাংশ হিসাবে বছরের শেষের দিকে ব্যবসায়ীকে ফেরত বিতরণ করা হয়।

কেউ কেউ পজিশনিং এবং কনস্ট্রাকশনের উপর নির্ভর করে বন্ড-সময়ের এক্সপোজার, কমোডিটি বিটা বা ইক্যুইটিগুলির একটি অবশিষ্ট লিঙ্কও গ্রহণ করে।

আসল প্রশ্ন হল তাদের বের করে দেওয়ার পরে কী থাকে।

সেই অবশিষ্টাংশটি সত্য আলফার নিকটতম জিনিস:প্রকৃত সংকেত গুণমান, অবস্থানের আকার নির্ধারণের দক্ষতা, বৈচিত্র্যকরণ এবং দক্ষ প্রবণতা বাস্তবায়ন।

দ্রুত মডেলগুলি শীঘ্রই বিপরীতমুখীতা ধরতে পারে, তবে তারা সাধারণত চপি মার্কেটে আরও বেশি ক্ষতির সম্মুখীন হয়৷

উদাহরণ স্বরূপ, CTA ETF (DBMF-এর সাথে সম্পর্কিত) সাধারণত আগে প্রবণতা ধরার ক্ষেত্রে ভাল কারণ এটি ট্রেন্ড-পরিবর্তন সংকেতগুলির প্রতি আরও সংবেদনশীল৷

তবে ট্রেড-অফ হল যে এটি ভুল পায়ে ধরা পড়ার সম্ভাবনা বেশি।

ধীরগতির মডেলগুলি রাইডের প্রবণতাগুলিকে আরও ভাল করে, কিন্তু পরিস্থিতি হঠাৎ পরিবর্তিত হলে প্রায়শই খুব দেরিতে বেরিয়ে যায়৷

এমনকি যখন কৌশলটি ভাল দেখায়, ফলাফলগুলি লুকানো এক্সপোজার যেমন হার, পণ্য, সোনা, বা অবশিষ্ট ইকুইটি বিটা দ্বারা আকৃতির হতে পারে।

বাস্তবায়নও গুরুত্বপূর্ণ:ফি (একটি বড়), স্লিপেজ, ফিউচার রোল, অবস্থানের ঘনত্ব, সমান্তরাল অনুমান, প্রতিলিপি ত্রুটি এবং তারল্য সমস্ত বস্তুগতভাবে বিবৃত কৌশলের বিপরীতে উপলব্ধ ফলাফলগুলিকে পরিবর্তন করতে পারে৷

পোর্টফোলিওর ভূমিকা ব্যবসায়ী বা বিনিয়োগকারীর উদ্দেশ্যের উপর নির্ভর করে।

কিন্তু বেশিরভাগ বরাদ্দকারীর জন্য CTA ETF-কে মূল হোল্ডিংয়ের পরিবর্তে বৈচিত্র্যময় রিটার্ন স্ট্রীম হিসাবে সবচেয়ে ভাল দেখা হয়।

টেকসই ম্যাক্রো ডিসলোকেশনে তারা ক্রাইসিস আলফা স্লিভ হিসেবে কাজ করতে পারে, কমোডিটি এবং রেট প্রবণতা বজায় থাকলে একটি মুদ্রাস্ফীতি-শক হেজ, অথবা একটি সর্ব-আবহাওয়া বৈচিত্র্যকারী কারণ তারা সম্পদ শ্রেণী জুড়ে দীর্ঘ বা ছোট হতে পারে।

এগুলি সাধারণত খাঁটি বন্ড বিকল্প হিসাবে কম কার্যকর হয়।

উদাহরণস্বরূপ, 2008-এর পরে এবং 2020-এর পরে, বন্ডের ফলন বিশেষত কম ছিল, এবং এটি ইক্যুইটি বৈচিত্র্যকারীর জন্য একটি ব্যাপক অনুসন্ধান শুরু করেছিল যা বন্ডগুলিকে প্রতিস্থাপন করতে পারে তবে আরও ভাল ফলন।

কিন্তু বন্ডগুলি মৌলিকভাবে ভিন্ন কারণ তাদের রিটার্ন তুলনামূলকভাবে অনুমানযোগ্য।

CTA রিটার্ন প্রবণতা-অনুসরণ কার্যকরের উপর ব্যাপকভাবে নির্ভরশীল।

বেশিরভাগ পোর্টফোলিওতে, পরিচ্ছন্ন ব্যবহার হল রিটার্ন-সিকিং বিকল্প বা পরিমিত স্যাটেলাইট ডাইভারসিফায়ার হিসেবে যা পোর্টফোলিওর রিটার্ন-টু-রিস্ক অনুপাতকে উন্নত করে।