স্বাস্থ্যসেবার খরচ দ্রুত বাড়ছে এবং একটি স্বাস্থ্য বীমা পরিকল্পনা আপনার পরিবারের আর্থিক জরুরী অবস্থা বা দীর্ঘায়িত হাসপাতালে ভর্তির বিরুদ্ধে সুরক্ষিত করতে পারে। শুধু তাই নয়, একটি স্বাস্থ্য বীমা পরিকল্পনাও নিশ্চিত করে যে আপনি আপনার পরিবারের জন্য মানসম্পন্ন স্বাস্থ্যসেবা প্রদান করতে পারেন।

বেশিরভাগ সচেতন ব্যক্তিরা ইতিমধ্যেই স্বাস্থ্য বীমা কিনেছেন বা তাদের বীমা পোর্টফোলিওতে একটি যোগ করার পরিকল্পনা করছেন। এমনকি যারা তাদের নিয়োগকর্তার গ্রুপ হেলথ ইন্স্যুরেন্স প্ল্যানের আওতায় রয়েছে তারাও এখন ব্যক্তিগত স্বাস্থ্য বীমা প্ল্যান অন্বেষণ করছে। সাধারণ বিরত (এবং ঠিক তাই) হল যে নিয়োগকর্তা গ্রুপ স্বাস্থ্য বীমা পরিকল্পনা সমগ্র পরিবারের জন্য পর্যাপ্ত কভারেজ অফার করে না বা অনেকগুলি উপ-সীমা থাকে। তারা বেশ সঠিক. 6 জনের একটি পরিবারের জন্য 4 লাখ টাকার কভার (স্বয়ং, স্ত্রী, 2 সন্তান এবং পিতামাতা) কেবল যথেষ্ট হবে না। এই ধরনের কভারের সাথে, দীর্ঘায়িত হাসপাতালে ভর্তির ক্ষেত্রে আপনার পকেট থেকে প্রচুর পরিমাণে খরচ করার জন্য প্রস্তুত থাকুন৷

স্বাস্থ্য বীমা কেনার সময় আপনাকে অবশ্যই বিবেচনা করতে হবে এমন প্যারামিটারগুলি সম্পর্কে আরও জানতে এই পোস্টটি পড়ুন। কীভাবে স্বাস্থ্য বীমা পরিকল্পনা নিয়ে গবেষণা শুরু করবেন সে সম্পর্কে আরও জানতে, অনুগ্রহ করে এই পোস্টটি পড়ুন।

আপনি একটি ব্যক্তিগত কভার কেনার সিদ্ধান্ত নিয়েছেন।

এখন, উত্তর দেওয়ার জন্য আরেকটি প্রশ্ন আছে।

তাদের পরিবারের প্রত্যেক সদস্যের জন্য স্বতন্ত্র স্বাস্থ্য বীমা প্ল্যান নেওয়া উচিত বা পুরো পরিবারের জন্য একক পরিবার ফ্লোটার প্ল্যান নেওয়া উচিত।

একটি ফ্যামিলি ফ্লোটার প্ল্যানের অধীনে, পুরো পরিবার একটি কমন পুল ভাগ করে নেয়। একটি ফ্যামিলি ফ্লোটার প্ল্যান সমগ্র পরিবারকে বিমাকৃত অর্থের পরিমাণ পর্যন্ত কভার প্রদান করে।

বিমাকৃত অর্থ হল সর্বোচ্চ অর্থপ্রদান যা বীমা কোম্পানি একটি পলিসি বছরে করবে৷

পরিবারের সকল সদস্যের চিকিৎসার জন্য কোম্পানির দ্বারা পরিশোধ করা মোট দাবির পরিমাণ বীমাকৃত অর্থের মধ্যে সীমাবদ্ধ থাকবে৷

আপনি যদি চারজনের পরিবারের জন্য 10 লাখ টাকার একটি ফ্যামিলি ফ্লোটার প্ল্যান কিনে থাকেন, তাহলে বীমা কোম্পানি প্রতি পলিসি বছরে 10 লাখ টাকা পর্যন্ত হাসপাতালে ভর্তির খরচ পরিশোধ করবে। এই 10 লক্ষ টাকা একক ব্যক্তি বা পরিবারের সকল সদস্য মিলে ব্যবহার করতে পারেন।

একটি উদাহরণ বিবেচনা করা যাক। চারজনের একটি পরিবারের জন্য (স্ব, স্বামী/স্ত্রী এবং 2টি বাচ্চা), আপনি প্রত্যেকে 5 লাখ টাকার বীমাকৃত অর্থ সহ পৃথক স্বাস্থ্য বীমা প্ল্যান কিনতে পারেন। বিকল্পভাবে, আপনি 20 লক্ষ টাকা (অথবা ক্ষেত্রে 10 লক্ষ টাকা) সহ একটি ফ্যামিলি ফ্লোটার প্ল্যান কিনতে পারেন।

পৃথক পৃথক পরিকল্পনার অধীনে, প্রতিটি সদস্যের হাসপাতালে ভর্তির খরচ সর্বোচ্চ 5 লাখ টাকা পর্যন্ত পরিশোধ করা হবে। উদাহরণস্বরূপ, যদি আপনি হাসপাতালে ভর্তি হন এবং চিকিত্সার বিল 7 লক্ষ টাকা পর্যন্ত চলে, তবে স্বাস্থ্য বীমা প্ল্যানটি শুধুমাত্র 5 লক্ষ টাকা পর্যন্ত প্রদান করবে। আপনাকে আপনার পকেট থেকে 2 লাখ টাকা দিতে হবে। অন্যদিকে, আপনি যদি একটি ফ্যামিলি ফ্লোটার প্ল্যানের জন্য যেতেন, তাহলে পুরো 7 লাখ টাকা কোম্পানির দ্বারা পরিশোধ করা হতো।

উপরন্তু, আপনি যদি একই পলিসি বছরের মধ্যে আবার হাসপাতালে ভর্তি হন, তাহলে পৃথক প্ল্যান থেকে আর কোনো অর্থপ্রদান হবে না কারণ আপনি সম্পূর্ণ সীমাটি ব্যবহার করেছেন। আপনি যদি একটি ফ্যামিলি ফ্লোটার প্ল্যান কিনে থাকেন, তাহলেও 13 লাখ টাকার কভার বাকি থাকবে। অবশিষ্ট কভারটি আপনি বা আপনার পরিবারের সদস্যরা পলিসি বছরের সময় ব্যবহার করতে পারেন।

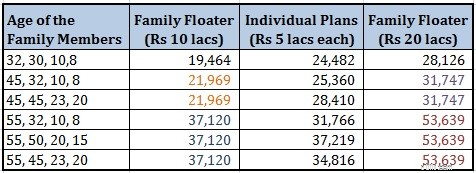

আমি অ্যাপোলো মিউনিখ অপটিমা রিস্টোর প্ল্যানের ফ্যামিলি ফ্লোটার পলিসির প্রিমিয়ামের সাথে চারটি পৃথক পলিসির প্রিমিয়ামের পরিমাণ তুলনা করেছি। ব্যক্তিগত পলিসির জন্য মোট খরচ হবে 24,482 টাকা (বয়স 32, 30, 10, 8)৷ অন্যদিকে, ফ্যামিলি ফ্লোটার প্ল্যানের (20 লাখ টাকার) খরচ হবে 28,126 টাকা। যেহেতু এটা খুব একটা সম্ভব নয় যে একই বছরে পুরো পরিবার হাসপাতালে ভর্তি হবে (দুর্ঘটনাজনিত ক্ষেত্রে বাদে), আপনি ফ্যামিলি ফ্লোটার ইন্স্যুরেন্স প্ল্যানের অধীনে কম কভারের জন্য যেতে পারতেন। 15 লাখ টাকার ফ্লোটার কভারের জন্য আপনাকে 23,330 টাকা এবং 10 লাখ টাকার কভারের জন্য 19,464 টাকা দিতে হবে।

প্রিমিয়াম দেখে, আপনি ভাবতে বাধ্য হবেন যে আপনার শুধুমাত্র ফ্যামিলি ফ্লোটার প্ল্যান কেনা উচিত। তারা আরও বেশি কভারেজ প্রদান করে (যেহেতু একজন একক ব্যক্তি সম্পূর্ণ পরিমাণ ব্যবহার করতে পারে) এবং খুব ব্যয়বহুলও নয়।

ওয়েল, জিনিস এত সহজ হয় না. আসুন কয়েকটি দিক বিবেচনা করি।

একটি চেইন তার দুর্বলতম লিঙ্কের মতোই শক্তিশালী। এবং একটি বীমা কোম্পানি দুর্বলতম লিঙ্কের ভিত্তিতে কোম্পানির মূল্য নির্ধারণ করবে। অতএব, একটি ফ্যামিলি ফ্লোটারের প্রিমিয়াম সবচেয়ে বড় সদস্যের বয়স এবং দুর্বলতম সদস্যের স্বাস্থ্যের উপর নির্ভর করবে।

ফ্যামিলি ফ্লোটারের প্রিমিয়াম, সাধারণত, পরিবারের সবচেয়ে বড় সদস্যের বয়সের উপর নির্ভর করে। একটি পরিবারের জন্য অ্যাপোলো মিউনিখ অপটিমা রিস্টোর প্ল্যানের প্রিমিয়ামের পরিমাণ দেখে নেওয়া যাক।

আপনি দেখতে পারেন যে প্রিমিয়াম পরিবারের সবচেয়ে বড় সদস্যের বয়সের উপর নির্ভর করে। সুতরাং, মূলত, এটি সবচেয়ে বড় সদস্যের বয়স এবং পরিবারের সদস্য সংখ্যার একটি ফাংশন। দুটি পরিকল্পনার মধ্যে পছন্দ পারিবারিক কাঠামো এবং পরিবারের সবচেয়ে বড় সদস্যের বয়সের উপর নির্ভর করে। কোনও সদস্যের বার্ধক্য, অন্যথায় একটি তরুণ পরিবারে, পরিবারের ফ্লোটার পরিকল্পনার প্রিমিয়াম শুট করবে৷

অনুগ্রহ করে মনে রাখবেন যে কোনো প্রিমিয়াম পরিমাণ সুস্থ নাগরিকদের জন্য। যদি আপনার (বা পরিবারের কোনো সদস্যের) কোনো অসুস্থতা থাকে যা হাসপাতালে ভর্তির সম্ভাবনা বাড়িয়ে দেয়, তাহলে বীমা কোম্পানি প্রিমিয়ামের পরিমাণ লোড (বৃদ্ধি) করতে পারে। উপরন্তু, আমি অ্যাপোলো মিউনিখ অপটিমা পুনরুদ্ধার পরিকল্পনার জন্য প্রিমিয়াম পরিমাণের উপর ভিত্তি করে অনুমান করেছি। অন্যান্য বীমা কোম্পানিগুলি বিভিন্ন আন্ডাররাইটিং প্রক্রিয়া অনুসরণ করতে পারে এবং সম্পূর্ণ ভিন্ন ফলাফল দিতে পারে৷

পলিসি কেনার সময়, যদি একজন ব্যক্তির অসুস্থতা থাকে যা হাসপাতালে ভর্তি হওয়ার সম্ভাবনা বাড়িয়ে দেয়, বীমা কোম্পানি লোড (বৃদ্ধি করে) এই ধরনের একজন ব্যক্তির জন্য স্বাস্থ্য বীমা প্রিমিয়াম। এটাও জ্ঞান করে। সেই অসুস্থতার কারণে বীমা কোম্পানির ঝুঁকি বেড়েছে। তারা নীতির অধীনে একটি দাবি করার সম্ভাবনা বেশি।

তাই, যদি আপনি একটি ফ্যামিলি ফ্লোটার প্ল্যান কিনছেন এবং কোনো সদস্যের এই ধরনের অসুস্থতা থাকে, তাহলে বীমা কোম্পানি পুরো পরিবারের জন্য প্রিমিয়াম লোড করবে (সম্পূর্ণ বীমাকৃত অর্থ ) কারণটা সহজ। ফ্যামিলি ফ্লোটারের অধীনে, একজন একক ব্যক্তি পুরো কভারটি ব্যবহার করতে পারেন। বীমা কোম্পানীর কাছে, একজন সদস্য সম্পূর্ণ কভারটি ব্যবহার করলে বা 4 জন সদস্য এটি ব্যবহার করলে এটি সত্যিই গুরুত্বপূর্ণ নয়। তাদের একই অর্থ প্রদান করতে হবে। সুতরাং, একজন সদস্যের নির্দিষ্ট অসুস্থতা থাকলেও, তারা পুরো পরিবারের জন্য প্রিমিয়াম লোড করে।

আপনি যদি প্রতিটি সদস্যের জন্য একটি পৃথক পৃথক স্বাস্থ্য বীমা পরিকল্পনার জন্য যেতেন তবে শুধুমাত্র সেই নির্দিষ্ট সদস্যের জন্য প্রিমিয়াম লোড করা হত (বৃদ্ধি)। অবশিষ্ট সদস্যদের জন্য প্রিমিয়ামে এই ধরনের কোন বৃদ্ধি ঘটবে না।

তাই এই ধরনের ক্ষেত্রে, পরিবারের প্রতিটি সদস্যের জন্য আলাদা প্ল্যান কেনা একটি ভাল ধারণা হতে পারে। বিকল্পভাবে, আপনি নির্দিষ্ট ব্যক্তির জন্য একটি পৃথক প্ল্যান কিনতে পারেন যখন বাকি সদস্যরা ফ্যামিলি ফ্লোটার প্ল্যানের অংশ হতে পারেন।

অনুগ্রহ করে বুঝুন দাবি ভিত্তিক লোডিং IRDA, বীমা নিয়ন্ত্রক দ্বারা অনুমোদিত নয়৷ এর মানে হল একটি স্বাস্থ্য বীমা কোম্পানি পারবে না পুনর্নবীকরণের সময় আপনার প্রিমিয়াম বৃদ্ধি করুন কারণ আপনি আগের পলিসি বছরে একটি দাবি করেছিলেন। বীমা কোম্পানি আপনার বয়সের কারণে বা তাদের সামগ্রিক দাবির অভিজ্ঞতার কারণে (এবং আপনার ব্যক্তিগত পলিসি দাবির অভিজ্ঞতা নয়) এটি বাড়াতে পারে।

যাইহোক, যদি আপনি পুনর্নবীকরণের সময় কভারটি বাড়ানোর সিদ্ধান্ত নেন, তাহলে বর্ধিত বীমাকৃত অর্থের জন্য প্রিমিয়াম লোড করা হবে যদি কোনো সদস্যের কোনো অসুস্থতা থাকে (যা হাসপাতালে ভর্তি হওয়ার সম্ভাবনা বাড়ায়) বা সংস্থার শুরু থেকে এই ধরনের অসুস্থতায় আক্রান্ত হয়। নীতি।

উদাহরণস্বরূপ, আপনি 2 বছর আগে 5 লাখ টাকার একটি ফ্যামিলি ফ্লোটার কিনেছিলেন। সে সময় তোমার তেমন কোনো অসুখ ছিল না। যাইহোক, গত দুই বছরে, আপনার কিডনির একটি বড় সমস্যা হয়েছে এবং হাসপাতালে ভর্তি হতে হয়েছিল। IRDA নির্দেশিকা অনুসারে, আপনি একটি দাবি করার কারণে বীমা কোম্পানি আপনার প্রিমিয়াম বাড়াতে পারবে না।

যাইহোক, আপনি যদি 5 লক্ষ টাকা থেকে 7.5 লক্ষ টাকা কভারেজ বাড়াতে চান, তাহলে 2.5 লক্ষ টাকার এই অতিরিক্ত কভারটি নতুন আন্ডাররাইটিং সাপেক্ষে হবে এবং এই অতিরিক্ত পরিমাণের জন্য প্রিমিয়াম লোড করা যেতে পারে৷

যেমন আগে উল্লেখ করা হয়েছে, আপনার যদি একটি ফ্যামিলি ফ্লোটার থাকে, তাহলে পুরো পরিবারের জন্য প্রিমিয়াম লোড হবে।

কয়েকটি পলিসি আপনাকে আপনার ফ্যামিলি ফ্লোটার প্ল্যানে অভিভাবকদের যোগ করতে দেয়। ফ্যামিলি ফ্লোটার প্ল্যানে আপনার বাবা-মাকে অন্তর্ভুক্ত করবেন না। যেমন উল্লেখ করা হয়েছে, ফ্যামিলি ফ্লোটারের প্রিমিয়াম সবচেয়ে বড় সদস্যের বয়সের উপর নির্ভর করে। পরিবারের জন্য প্রিমিয়াম অযথাই বেড়ে যাবে।

তাদের প্রত্যেকের জন্য পৃথক পৃথক স্বাস্থ্য পরিকল্পনা কিনুন। অথবা একটি ফ্যামিলি ফ্লোটার প্ল্যান কিনুন যা তাদের উভয়কেই কভার করে।

যদি তাদের কারোরই এমন কোনো অসুস্থতা থাকে যা হাসপাতালে ভর্তি হওয়ার সম্ভাবনা বাড়িয়ে দেয়, তবে পৃথক নীতি গ্রহণ করা আরও বেশি বোধগম্য। কারণ হল আপনি যদি একটি ফ্যামিলি ফ্লোটার ক্রয় করেন, তাহলে উভয় সদস্যের জন্য প্রিমিয়াম (সম্পূর্ণ বীমাকৃত অর্থ ) লোড করা হবে।

যদি আপনার পিতামাতার কারোরই কোনো গুরুতর অসুস্থতা না থাকে, তাহলে আপনি তাদের জন্যও একটি ফ্যামিলি ফ্লোটার প্ল্যান কিনতে পারেন। শুধু নিশ্চিত করুন যে বিমাকৃত অর্থ উভয়ের জন্যই পর্যাপ্ত এবং শীঘ্রই যেকোনো সময় সংশোধনের প্রয়োজন নেই। এই পদ্ধতির সাথে একটি অপূর্ণতা আছে। আপনি যদি কিছু সময়ের পরে প্রিমিয়াম বাড়ানোর সিদ্ধান্ত নেন (এবং তাদের মধ্যে একজন প্ল্যান শুরু হওয়ার পর থেকে একটি বড় রোগে আক্রান্ত হয়েছেন), তবে তাদের উভয়ের জন্য প্রিমিয়াম লোড হবে।

অতএব, 45 বা 50 বছরের বেশি বয়সী ব্যক্তিদের জন্য, আমি পারিবারিক ফ্লোটার প্ল্যানের চেয়ে পৃথক স্বাস্থ্য বীমা পরিকল্পনার সুপারিশ করি। একটি ফ্যামিলি ফ্লোটার প্ল্যানে, একজন সদস্যের খারাপ স্বাস্থ্য সমস্ত সদস্যের জন্য প্রিমিয়াম বাড়িয়ে দিতে পারে (পুরো ফ্লোটার বিমাকৃত অর্থ)। দয়া করে মনে রাখবেন এটি শুধুমাত্র স্বাস্থ্য কভার কেনার সময় বা পুনর্নবীকরণের সময় কভার বৃদ্ধি করার সময় ঘটবে৷

মনে রাখবেন 45 বা 50 বছর বয়সের এই পছন্দটি একটু বিষয়ভিত্তিক। আপনি আপনার পরিবার এবং নির্বাচিত নীতি পরীক্ষা করতে পারেন।

পড়ুন৷ :প্রিমিয়াম কমাতে এই স্মার্ট স্বাস্থ্য বীমা কৌশলটি ব্যবহার করুন

পড়ুন৷ :আপনার পিতামাতার জন্য স্বাস্থ্য বীমা কৌশল

ফ্যামিলি ফ্লোটার প্ল্যানগুলি তরুণ পরিবারের জন্য আরও উপযুক্ত, যেখানে হাসপাতালে ভর্তি হওয়ার সম্ভাবনা তুলনামূলকভাবে কম। 45 বা 50 বছরের বেশি বয়সী ব্যক্তিদের জন্য, পারিবারিক ফ্লোটার প্ল্যানের পরিবর্তে পৃথক প্ল্যান কেনা ভাল। অন্তত বয়স্ক সদস্যরা ব্যক্তিগত পরিকল্পনার অংশ হতে পারে যখন অন্য সদস্যরা পারিবারিক ফ্লোটার পরিকল্পনার অংশ হতে পারে। আমি এই পোস্টে এই দিকটি বিশদভাবে আলোচনা করেছি।

আপনি একটি ফ্যামিলি ফ্লোটার প্ল্যান দিয়ে শুরু করতে পারেন যখন আপনি আপনার পরিবার শুরু করেন এবং আপনার (এবং পরিবারের) বয়স বাড়ার সাথে সাথে এবং আপনার প্রিমিয়াম সামর্থ্য বৃদ্ধির সাথে সাথে পৃথক প্ল্যানগুলিতে চলে যান৷

আমি দেখেছি কিছু লোক তাদের স্বাস্থ্য বীমা পোর্টফোলিও সম্পূর্ণ করতে ব্যক্তিগত এবং পারিবারিক ফ্লোটার প্ল্যানের মিশ্রণ ব্যবহার করছে। টপ-আপ এবং সুপার টপ-আপ স্বাস্থ্য বীমা টপ-আপ প্ল্যানও উপলব্ধ রয়েছে৷ সুতরাং, আপনি আপনার নির্দিষ্ট প্রয়োজন অনুসারে আপনার স্বাস্থ্য বীমা পোর্টফোলিওকে বিভিন্ন উপায়ে গঠন করতে পারেন।

এবং হ্যাঁ, আপনি পৃথক পৃথক প্ল্যান বা একক পারিবারিক ফ্লোটার প্ল্যান বেছে নিন না কেন, স্বাস্থ্য বীমা কভার পর্যাপ্ত হওয়া উচিত।

আপনি কোনটি পছন্দ করেন? ব্যক্তিগত স্বাস্থ্য বীমা না পারিবারিক ফ্লোটার পরিকল্পনা?

পোস্টটি প্রথম প্রকাশিত হয়েছিল অক্টোবর 2015 এ।

ইমেজ ক্রেডিট:Pictures of Money, 2014। আসল ছবি এবং ব্যবহারের অধিকার সম্পর্কে তথ্য Flickr থেকে ডাউনলোড করা যেতে পারে।